税法习题Word格式文档下载.docx

《税法习题Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《税法习题Word格式文档下载.docx(19页珍藏版)》请在冰豆网上搜索。

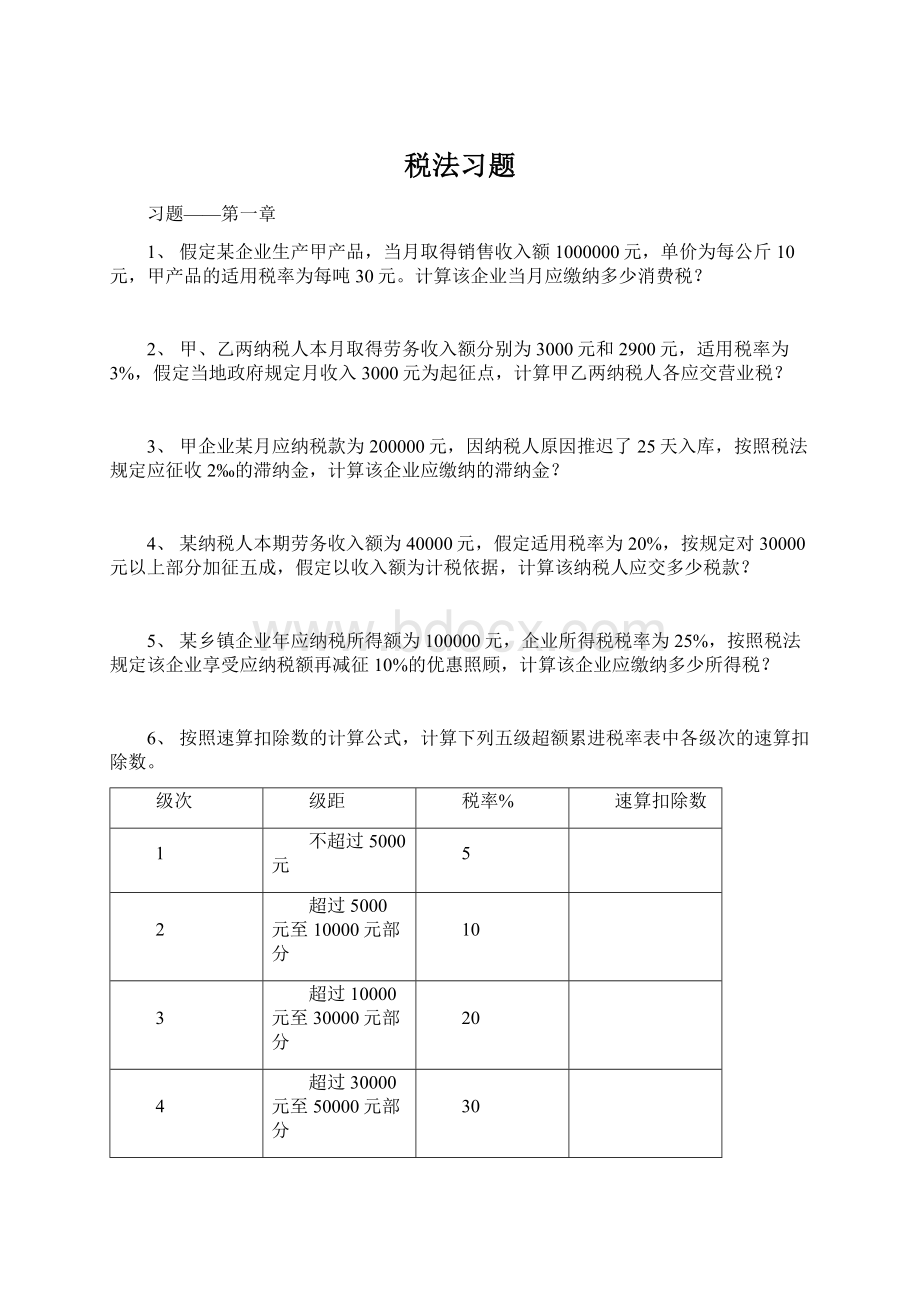

超过30000元至50000元部分

30

超过50000元部分

35

增值税练习

1、某药店(一般纳税人)6月向患者销售药品(非避孕药品)及医疗器械取得收入36800元,向外地某药店批发药品(非避孕药品),增值税专用发票上注明的价款为50000元,向消费者个人销售避孕药品和用具取得收入5800元,药店请专家为顾客提供医疗咨询服务,取得咨询收入6800元(单独核算);

本月购进药品允许抵扣的进项税额为9450元。

该药店本月应纳增值税为?

2、根据增值税的规定,纳税人提供下列劳务应当缴纳增值税:

A、汽车的修配B、房屋的修理C、房屋的装潢D、受托加工白酒

3、某生产喷雾器的农机厂为一般纳税人,3月生产销售喷雾器,取得不含税销售收入50万元,为农民修理喷雾器取得修理费收入10万元。

当月购进各种零配件取得的增值税专用发票上注明的税款为3.4万元。

3月该厂应纳增值税为?

4、某电视机场某月销售电视机100台给某商场,不含税单价为2300元/台,开具专用发票,双方协议送货上门,商场支付运费1500元(开具运输专用发票),当月该电视机厂可以抵扣的进项税额为3400元。

该电视机厂当月应纳增值税为?

5、某钢琴厂为一般纳税人,本月采取还本销售方式销售钢琴,开出普通发票20张,共收取货款25万元,共支付还本支出2万元,则该厂当月应纳增值税为?

6、某增值税一般纳税人当月向农民购进烟叶一批,支付农民烟叶收购价款10000元。

购进后因管理人员保管不善损失1/4,则该项业务准予抵扣的进项税额为?

7、某工业企业系一般纳税人,3月同时生产免税甲产品和应税乙产品,本期共负担外购燃料柴油50吨,已知该批柴油外购时取得的增值税专用发票上注明价款为87300元,税额14841元,当月实现产品销售收入总额为255000元,其中甲产品收入100000元,已知乙产品适用税率为13%,该企业当月应纳增值税为?

8、某商业企业为一般纳税人,3月购进货物100万元,专用发票上注明税款为17万元,当月销售货物50万元;

4月外购货物50万元,专用发票上注明税款为8.5万元,当月销售货物150万元,适用税率17%,则该企业4月应纳增值税为?

9、某百货商场2009年全年销售额为120万元,2010年3月销售给消费者日用百货一批,收取全部货款31200元,当月购进货物时取得增值税专用发票注明的价款为26000元,则3月该商场应纳增值税为?

10、某一般纳税人商店3月采取以旧换新方式销售彩电,共开具普通发票38张,收到货款80000元,并注明已扣除旧货折价30000元,则当月应纳增值税为?

11、某空调厂2月销售给某饭店中央空调一套计175万元,收取包装费5万元,安装调试费5万元,代运输公司收取运输费2万元,开出的专用发票上注明金额175万元,税额29.5万元。

该空调耗用库存材料100万元。

当月购进各种配件,取得专用发票,价税分别为50万元8.5万元。

根据该资料要求计算2月该企业应纳增值税。

12、某百货商场,3月购进货物价款6240000元,支付增值税税额937000元,商场在销售过程中发现部分商品有质量问题发生退货,收回价款880000元,增值税税额149600元,本月商场销售收入为4880000元,其中书刊报纸收入690000元,计算3月该商场应纳增值税。

13、试根据以下资料计算某酒厂十月应纳增值税:

1、该厂十月份以果子为原料生产果木酒10000箱,每箱生产成本40元,包装物随同产品一起销售,包装物每箱成本10元。

2、十月将生产的10000箱果木酒,按每箱38元销售给某批发企业,该单位系老客户。

3、十月四日从农民手中直接收购水果300000元。

4、十月二十日支付运费10000元。

果木酒成本利润率为5%,消费税税率10%。

14、某年9月,某电视机厂生产出最新型号的彩色电视机,每台不含税单价5000元。

当月发生如下经济业务:

1、9月5日,向各大商场销售电视机2000台,对这些大商场在当月20天内付清全部货款均给予5%的折扣。

2、9月8日,发货给外省分支机构200台用于销售,并支付发货运费等费用1000元,运输发票上注明的运费为600元,建设基金100元,装卸费100元,保险费200元。

3、9月10日,采取以旧换新方式销售给消费者100台,每台旧电视机折价500元。

4、9月15日,购进生产电视机用原材料一批,取得增值税专用发票上注明价款2000000元,增值税税额340000元,材料已验收入库。

5、9月20日,向全国运动会赠送电视机20台。

6、9月23日,从国外购进2台电视机检测设备,取得海关开具的完税凭证上注明增值税税额为180000元。

计算该企业9月应纳增值税。

15、A电子生产企业与B商贸公司,均为一般纳税人,12月发生如下业务:

1、A企业从B公司购进生产用原材料和零部件,取得B企业开具的增值税专用发票,注明货款180万元,增值税30.6万元,货物已验收入库,货款和税款未支付。

2、B公司从A企业购进电脑600台,每台不含税单价0.45万元,取得A企业开具的专用发票,注明货款270万元,增值税45.9万元。

B公司以销货款抵顶应付A企业的货款和税款后,实付购货款90万元,增值税15.3万元。

3、A企业为B公司制作大型电子显示屏,开具专用发票,取得含税销售额9.36万元、调试费2.34万元。

制作过程中委托C公司进行专业加工,支付加工费2万元、增值税0.34万元,取得C公司增值税专用发票。

4、B公司从农民手中购进免税农产品,收购凭证上注明支付收购货款30万元,支付运输公司运输费用3万元,取得普通发票。

入库后将收购的农产品40%作为职工福利,60%零售给消费者取得收入35.03万元。

5、B公司销售电脑和企业物品取得销售收入298.35万元,均开具普通发票。

要求计算A、B应纳增值税。

16、某制药厂专门从事药品生产,被主管税务机关认定为一般纳税人,某年10月发生如下业务:

(1)8日,上缴9月应缴未缴增值税38000元。

(2)9日,销售应税药品一批,开具专用发票,合计价款120000元。

(3)10日,从农民手中收购玉米10吨,每公斤收购价1.60元,企业开具农产品专用收购凭证。

(4)12日,赊销一批应税药品,合同确定含税价款117000元,分四期等额付款,发货时收到应收货款和税款的25%,并开具专用发票一张,余款及税款在后3个月分别收回。

(5)13日,厂办公室购进办公用品一批,取得增值税专用发票,注明价款400元,税金68元。

(6)15日,厂医务室填制出库单领用本厂生产的应税药品一批,生产成本为1000元,按同类产品不含税价确定价款为2000元。

(7)16日,从外地某农场购进玉米80吨,每吨收购价1050元,开具专用收购凭证,另支付运输部门运输费用10000元,其他杂费2000元。

(8)17日,外购低值易耗品一批,取得专用发票两张,合计价款6000元,税额1020元。

(9)25日,将一批应税药品销售给某大医院,开具普通发票,注明货款234000元,货款已收。

(10)27日,外购粉碎机2台,取得专用发票,注明价款5000元,税额850元。

(11)30日,通过本企业门市部门零售应税药品共取得收入12100元,未开具任何发票。

(12)该厂生产的药品经核实均为应税药品。

要求:

计算当月应纳增值税。

17、某纺纱厂(一般纳税人)主要生产棉纱、棉型涤纶纱、棉坯布、棉型涤纶布和印染布。

8月外购项目如下(外购货物均已验收入库):

1、外购染料款30000元,专用发票上注明增值税税额5100元。

2、外购低值易耗品价款15000元,专用发票上注明税额2550元。

3、从供销社购进棉花一批,专用发票上注明税款27200元。

4、从农业生产者手中购进棉花价款40000元,无进项税额。

5、从小规模纳税人手中购进修理用配件6000元,未注明税款。

6、购进煤炭100吨,价款9000元,专用发票上注明税额1170元。

7、生产用外购电力若干千瓦时,专用发票上注明税额5270元。

8、生产用外购水若干吨,专用发票注明价款715元。

9、购气流纺纱机一台,价款50000元,专用发票注明税额8500元。

本月该厂销售如下(除注明外,销售收入不含税):

1、销售棉坯布120000米,销售收入240000元。

2、销售棉型涤纶布100000米,销售收入310000元。

3、销售印染布90000米,其中销售给一般纳税人80000米,销售收入280000米,销售给小规模纳税人10000米,价税合计收取40000元。

4、销售各类棉纱布给一般纳税人,价款220000元,销售各类棉纱布给小规模纳税人,价税合计收取60000元。

计算该企业应纳增值税。

18、某机械厂(一般纳税人),某年发生如下经济业务:

1)1月外购钢材一批,价款20000元,取得专用发票注明税款3400元。

货款已支付,此批钢材于2月验收入库。

2)2月份经营部外购传真机一部,价款2100元,使用期超过2年,取得的增值税专用发票上注明税款357元,传真机已安装使用。

3)3月份从某国进口特种钢材一批,到岸价格折合人民币100000元,关税税率为10%,取得海关开具的增值税专用缴款书,货物验收入库。

4)5月购进煤炭10吨,每吨500元(不含税),并取得专用发票,注明税款650元,已验收入库。

5)6月从废旧物资经营单位收购废钢材一批,收购凭证上注明金额3000元,已验收入库。

6)7月支付水费,取得专用发票注明税款1000元。

7)8月销售使用过的小汽车一辆,原值160000元,卖出时取得收入100000元,货款已收到,销售使用过的机床一台,原值30000元,卖出时取得收入20000元,货款已收到。

8)9月用本厂自产设备一台,价值15000元(不含税),与某钢厂(一般纳税人)换取钢材8吨,钢材已入库。

9)10月生产车间领用煤炭2吨,职工食堂及浴池领用煤炭3吨。

10)11月购进钢材一批,价税合计11700元,并取得增值税专用发票,注明税款1700元,货物已验收入库。

由于采购员外出时手提包被盗,发票抵扣联及身份证丢失,并经公安机关证明。

19、某印刷厂(一般纳税人)12月接受某出版社委托,印刷图书5000册,每册不含税的印刷价格12元,另外收取运输费1000元。

印刷挂历1400本,每本售价23.4元(含税价),零售50本,批发给某图书城800本,实行七折优惠,开票时将销售额和折扣额开在了同一张发票上,并规定5天之内付款再给5%的折扣,购货方如期付款;

发给本企业职工300本,赠送客户200本。

为免税产品印刷说明书收取加工费5000

元(不含税价)。

本月购进原材料取得专用发票,注明税额13600元,购买一台设备取得增值税专用发票注明税额34000元,上月购进的价值30000元(不含税价)的纸张因管理不善浸水,无法使用。

计算该月应纳增值税。

20、某省甲市粮油公司,以货物生产为主,并兼营货物批发零售业务,为一般纳税人,不承担粮食收储任务,也不享受国家关于粮食的有关税收优惠政策。

该公司9-10月发生如下经济业务:

1、9月销售给消费者豆油2000千克,每千克6元(不含税),但只开出普通发票,合计金额6000元;

其余消费者因未索取或未交款而没开发票。

2、9月用自产豆油若干千克(不含税)与农民换取免税大豆一批,收购凭证上注明价款15000元,大豆已验收入库。

3、9月销售给邻县乙市某酒厂高粱50吨,每吨不含税价格600元,由于甲市没有火车站,将高粱运至本省丙县火车站发往乙市。

该粮油公司收到货款的同时,还收到代垫运费2000元(其中装卸费200元),货运发票上注明付款单位是甲市粮油单位,该发票未转交给购货方。

4、10月购进磨面机一台,价款合计11700元,取得专用发票注明税款1700元;

支付运输费200元,并取得专用发票。

磨面机已安装使用。

5、10月因管理不善,库房大豆被盗1000千克,按收购价计算损失2200元,随即犯罪分子在当日被捕归案,收回赃款1000元,公司净损失1200元。

6、10月该粮油公司采取托收承付方式给某酒厂发出玉米一批,不含税价格80000元。

7、10月受委托加工玉米面粉一批,收取加工费2000元,取得专用发票。

8、10月该粮油公司所属汽车队从河滩挖沙卖给某建材厂并负责运送,共运100车,每车沙子30元(其中沙款20元,运费10元)。

9、10月该粮油公司购进水泥、大理石5000元,取得专用发票,准备装修大门。

该粮油公司所属建筑公司(独立核算)为公司修建大门收取人工费5000元。

沙子增值税税率13%。

计算该公司9、10月应纳增值税。

21、根据下列资料,编制正确会计分录并填制《增值税纳税申报表》及《增值税申报附表》。

某中外合资企业2003年成立,为增值税一般纳税人,生产各种日用家电产品,其存货采用实际价格核算,流转税纳税期限为一个月。

2008年4月企业发生如下经济业务:

1、1日,购进甲种材料一批,金额100000元,税额17000元,取得增值税专用发票5张,材料验收入库,货款和税款尚未支付。

2、3日,售出产品一批,改企业开具的专用发票上注明价款20000元,税款3400元;

用已收的全部款项23400元购入某公司煤炭,取得合法专用发票一张,改批煤炭已验收入库。

3、5日,从中国境内某机械厂购入工业锅炉脱硝设备一套,该厂开具的专用发票上注明价款400000元,税额68000元,款项已付,供货方免费安装调试完毕并在4月25日交付使用。

4、8日,修理本单位机床,取得专用发票一张,注明修理费2500元,税额425元,款项已用银行存款支付。

5、9日,收到某公司退货一批,该批货物系2月售出,因不符合购货方要求,双方协商未果,本月予以退回,货物已验收入库,根据收到的符合税法规定的“进货推出及索取折让证明单”,开具红字增值税专用发票一张,全部款项35100元已退。

6、11日,改企业将自产产品销售给出口企业,开具《出口货物专用缴款书》上注明价款200000元,企业已在本月初缴纳相应税款13600元。

7、4月16日,经主管国税局检查,发现上月购进的甲材料用于单位基建工程,企业仅以账面金额10000元(不含税价格)结转至在建工程项目结算。

另外5000元的乙材料购入业务取得的增值税专用发票不符合规定,相应税金850元已于上月抵扣。

税务机关要求该合资企业在本月调账并与25日前补缴税款入库(不考虑滞纳金、罚款)。

8、26日,销售成品一批,开具专用发票15份,累计注明不含税价款800000元,开具普通发票8份,累计注明金额70200元,货款全部收讫。

9、28日,购进乙材料一批,取得专用发票3张,累计注明价款50000元,税额8500元,货款已支付。

10、本月其他相关资料:

该企业本月销售成本累计500000元,销售利润为150000元,应交税金-应缴增值税月初借方余额2000元,低值易耗品本期借方发生额5000元,包装物本期发生额3000元,应收账款账户期初余额4000元,应付账款期初余额10000元,存货的期初余额520000元,本期累计发生额435000元。

22、要求:

根据以下资料,编制每笔经济业务交易的正确会计分录并计算当月应纳增值税。

资料:

A外商投资企业于2008年8月成立,为增值税一般纳税人,生产各种家电产品,其存货采取实际价格核算,流转税纳税期限为一个月,尚未使用防伪税控系统。

2009年7月30日,应交税金—应交增值税账户借方余额2000元。

2009年8月企业发生主要经济业务如下:

1、8日,购进甲种原材料一批,金额100000元,税额17000元,取得增值税专用发票5张,材料已验收入库,货款未付。

2、13日,售出产品一批,该外商投资企业开具的专用发票上注明不含税价款20000元,税金3400元;

用已收到的全部款项23400元购入某煤炭公司煤炭150吨,取得专用发票1张。

3、15日,从中国境内某国有机械制造厂购入工业锅炉脱硫脱硝设备一台,机械制造厂开具专用发票一张,注明价款400000元,税额68000元,款项已付,供货方免费安装调试完毕,25日交付使用。

4、18日,修理本单位机床,取得增值税专用发票一张,注明修理费2500元,税额425元。

5、19日,收到某公司退货一批,该批货物系2月售出,因不符合购货方要求,双方协商未果,本月予以退回,货物已验收入库,根据收到的符合税法规定的“进货推出及索取折让证明单”,开具红字增值税专用发票1份,全部货款35100元已退。

6、20日,该企业将自产的货物销售给出口企业,开具的《出口货物专用缴款书》上注明价款200000元,企业已经在本月预交相应税款15000元。

7、21日,销售本企业使用过的小汽车1辆,账面原值150000元,累计折旧120000元,售价26000元;

销售使用过的再企业固定资产目录中列明并作为固定资产的设备一台,原值80000元,累计折旧10000元,售价75000元。

上述业务分别开具普通发票一张。

(小汽车为2004年购进,固定资产为2009年2月购进)

8、21日,经主管国税局检查,发现上月购进的甲材料用于本单位基建工程,企业仅以账面金额10000元(不含税价格)结转至在建工程科目核算。

另有5000元的乙材料购入业务取得的增值税专用发票不符合规定,相应税金850元已于上月抵扣。

税务机关要求该企业在本月调整并与本月31日前补缴税金入库。

(不考虑滞纳金、罚款)

9、26日,销售产品一批,开具专用发票15份,累计不含税价款800000元,开具普通发票8份,累进注明金额70200元。

10、28日,购进乙材料一批,取得专用发票3张,累计价款50000元,税额8500元。

23、某国有企业自行车厂属于增值税一般纳税人,主要生产各种型号的自行车。

其流转税以一个月为纳税期限。

某注册税务师于2009年4月受委托对该企业第一季度流转税纳税情况进行审查,获得如下资料:

1、1月18日,112号凭证,外购食品一批发给职工,取得增值税专用发票一张,注明价款200000元,税金34000元,企业账务处理如下:

借:

管理费用——其他200000

应交税金——应交增值税(进项税额)34000

贷:

银行存款234000

2、2月12日,98号凭证,企业从本市煤炭二厂购进原煤500吨,取得专用发票上注明价款50000元,税金6500元,本企业车队拉回,途中超载被交警罚款500元,验收入库后,发现短缺0.5吨,系合理损耗,企业账务处理如下:

原材料——煤炭50000

应交税金——应交增值税(进项税额)6500

管理费用——其他500

银行存款57000

3、2月24日,310号凭证,辅助车间为本企业尚未完工的基建工程特制1台专用设备,经核实实际成本为85000元,企业账务处理如下:

在建工程85000

生产成本——辅助生产成本85000

注册税务师抽查2月份账证,经计算,2月份生产成本中所耗外购材料等扣除项目金额占整个生产比例为70%,采购材料使用税率为17%。

4、3月5日,46号凭证,销售车间生产产品所剩下角料1.3吨(成本经核实为500元,已全部计入当月生产成本中),取得某废旧物资回收站开具的专用收购凭证上注明价款650元,企业账务处理为:

银行存款650

其他应付款650

5、3月30日,302号凭证反映3月份企业职工食堂耗用煤炭20吨,企业账务处理为:

其他应收款——食堂2000

原材料——煤炭2000

经核实,煤炭全部从市煤炭二厂构进,一季度累计损耗65吨,金额6500元,且账务处理相通。

6、3月31日,310号凭证,库存材料盘点,发现材料库存盘亏刚才1吨,账面价值4300元,根据盘点表,企业账务处理如下:

营业外支出4300

原材料——钢板4300

注册税务师进一步审核发现,造成钢板盘亏的原因系报关员粗心,未按领料单数量发货,多发料所致,企业仍以领料单上注明数量、金额入有关生产成本账,未反映这1吨钢板金额。

7、企业一季度共耗用自来水2万立方米,取得自来水厂开具的增值税专用发票上注明价款10000元,税金600元;

耗用电4.2万度,取得供电部门开具的专用发票上注明价款26040元,税金为4426.80元,审查企业各部门水电耗用情况,一季度的财务处理如下:

制造费用——水费5200

在建工程——水费1800

其他应收款——职工宿舍——水费2000

应付福利费——水费1000

应交税金——应交增值税(进项税额)600

银行存款10600

借:

制造费用——电费18028

在建工程——电费5408

其他应收款——职工宿舍——电费2000

应付福利费——电费604

应交税金——应交增值税(进项税额)4426.8

贷、:

银行存款30466.8

8、1-3月应交税金——应交增值税明细账有关资料表明:

个月销项税额均大于进项税额,且个月末应交税金——应交增值税账户无余额。

9、企业城市维护建设税税率为7%,教育附加征收率为3%。

1、根据上述资料扼要指出纳税方面存在问题、作相关账务调整分录,并编写纳税审核报告。

2、计算应补交增值税、城建税及教育附加,并作出相关计提、补缴税款的账务处理。

某外商投资举办的电脑生产企业,为增值税一般纳税人,2010年3月生产经营情况如下:

1、进口电脑元件一批,支付国外买价260万元、运输费用和保险费用5万元;

支付从海关运往商贸公司的运输费用2万元(取得专用发票)、装卸费和保险费用0.3万元;

2、在国内采购原材料,支付价款480万元、增值税81.6万元,取得专用发票;

支付运费8万元,取得运输发票;

3、向国外销售电脑1000台,折合人民币1200万元;

向国内销售电脑800台,取得不含税销售额277万元;

4、因管理不善,损失当月外购的不含增值税的原材料金额32.79万元(其中含运费金额2.79万元),本月内取得责任人的赔偿金2万元。

增值税税率17%,退税率13%,关税税率20%。

1、某空调厂2月销售给某饭店中央空调一套计175万元,收取包装费5万元,安装调试费5万元,代运输公司收取运输费2万元,开出的专用发票上注明金额175万元,税额29.5万元。

2、某百货商场,3月购进货物价款6240

升级会员

升级会员