丰景春一建项目管理讲义 章.docx

《丰景春一建项目管理讲义 章.docx》由会员分享,可在线阅读,更多相关《丰景春一建项目管理讲义 章.docx(30页珍藏版)》请在冰豆网上搜索。

丰景春一建项目管理讲义章

(本资料属于网络整理资料,仅供刚毕业又想提升自我,手里又没多少钱的工友们学习,不作为其他用途!

虽然没掏钱但由衷感谢丰老师,感谢建工网!

)

1Z202000 建设工程项目施工成本控制

第一部分:

考情分析

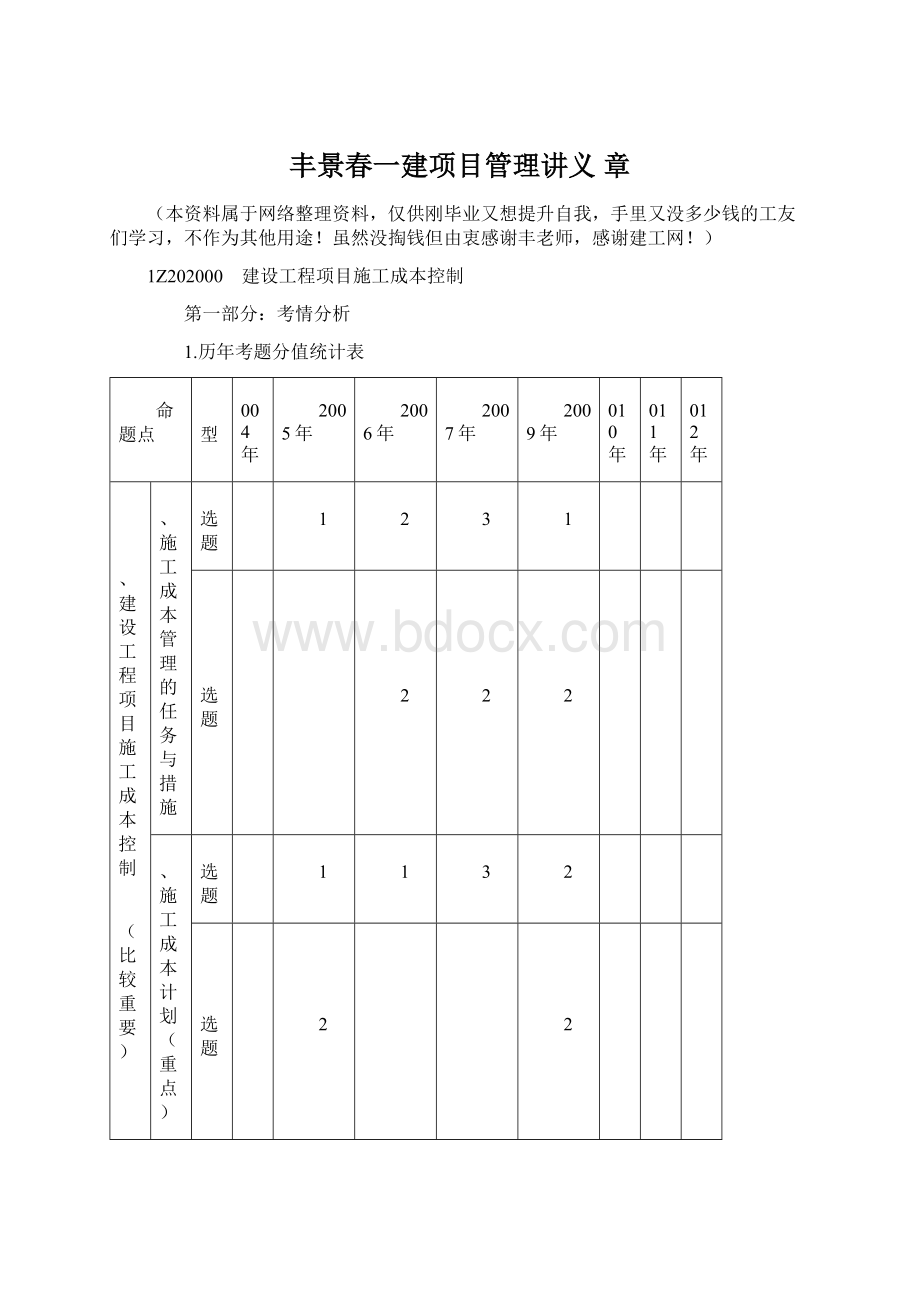

1.历年考题分值统计表

命题点

题型

2004年

2005年

2006年

2007年

2009年

2010年

2011年

2012年

二、建设工程项目施工成本控制

(比较重要)

一、施工成本管理的任务与措施

单选题

2

1

2

3

1

1

1

多选题

2

2

2

2

2

二、施工成本计划(重点)

单选题

1

1

1

3

2

3

3

3

多选题

2

2

2

2

4

2

三、施工成本控制(重点)

单选题

5

7

3

4

2

2

3

2

多选题

4

2

6

2

2

4

2

2

四、施工成本分析

单选题

该部分内容在2004年~2010年教材中,与“施工成本控制”位于同一节中。

历年考分已包含在“施工成本控制”中。

1

1

多选题

2

分数小计

14

13

14

14

11

13

16

13

本章内容在考试中的重要性:

本章内容在历年考试中占的分值在11~16分之间(不含2011年起不作考试要求的“工程变更价款的确定”、“建筑安装工程费用的结算”两部分内容的考题分值),占本科目总分的8.5%~12.3%。

预计2013年本章考试分值在13-15分左右。

2.本章重要知识点

本章题目主要集中在以下知识点中:

赢得值法(7题);施工成本分析的基本方法(7题);按施工成本组成编制施工成本计划(7题);施工成本控制的步骤(6题);施工成本计划的类型(5题);综合成本的分析方法(5题);按施工进度编制施工成本计划(5题);施工成本管理的措施(5题);施工成本分析的依据(4题);施工成本分析的有关概念(3题);施工成本计划的编制依据(3题);按施工项目组成编制施工成本计划(3题);偏差分析的表达方法(3题);施工成本控制的依据(2题)。

第二部分:

知识点

1.本章内容框架:

2.本章考试大纲要求

1Z202010 施工成本管理的任务与措施

1Z202011 施工成本管理的任务

1Z202012 施工成本管理的措施

1Z202020 施工成本计划

1Z202021 施工成本计划的类型

1Z202022 施工成本计划的编制依据

1Z202023 按施工成本组成编制施工成本计划的方法

1Z202024 按施工项目组成编制施工成本计划的方法

1Z202025 按施工进度编制施工成本计划的方法

1Z202030 施工成本控制

1Z202031 施工成本控制的依据

1Z202032 施工成本控制的步骤

1Z202033 施工成本控制的方法

1Z202040 施工成本分析

1Z202041 施工成本分析的依据

1Z202042 施工成本分析的方法

3.重难点内容

根据历年考试情况,考生复习的重点有:

第二节《施工成本计划》、第三节《施工成本控制》。

第三部分:

系统讲解

1Z202010 施工成本管理的任务与措施(P76~82)

本部分内容框架:

建设工程项目施工成本控制应从工程投标报价开始,直至项目竣工结算为止,贯穿于项目实施的全过程。

根据成本运行规律,成本管理责任体系应包括组织管理层和项目经理部。

1Z202011 施工成本管理的任务(P76~80)

决算:

面向工程项目

结算:

面向标段(合同)

第一个考点:

施工成本的有关概念

1.施工成本是指在建设工程项目的施工过程中所发生的全部生产费用的总和,由直接成本和间接成本组成。

2.直接成本是指施工过程中耗费的构成工程实体或有助于工程实体形成的各项费用支出,是可以直接计入工程对象的费用,包括人工费、材料费、施工机械使用费和施工措施费等。

3.间接成本是指为施工准备、组织和管理施工生产的全部费用的支出,是非直接用于也无法直接计入工程对象,但为进行工程施工所必须发生的费用,包括管理人员工资、办公费、差旅交通费等。

4.施工成本管理就是要在保证工期和质量满足要求的情况下,采取相应管理措施,包括组织措施、经济措施、技术措施、合同措施,把成本控制在计划范围内,并进一步寻求最大程度的成本节约。

5.施工成本管理的任务和环节主要包括:

(可归纳为:

预计控、核分考)

·施工成本预测;

·施工成本计划;

·施工成本控制;

·施工成本核算;

·施工成本分析;

·施工成本考核。

第二个考点:

施工成本管理的任务

施工成本预测

1.施工成本预测是施工项目成本决策与计划的依据。

2.在工程施工以前对成本进行的估算。

施工成本计划

1.以货币形式编制施工项目在计划期内的生产费用、成本水平、成本降低率以及为降低成本所采取的主要措施和规划的书面方案,是建立施工项目成本管理责任制、开展成本控制和核算的基础,它是该项目降低成本的指导文件,是设立目标成本的依据。

可以说,成本计划是目标成本的一种形式。

施工成本计划

2.施工成本计划应满足以下要求

(1)合同规定的项目质量和工期要求

(2)组织对施工成本管理目标的要求

(3)以经济合理的项目实施方案为基础的要求

(4)有关定额及市场价格的要求

(5)类似项目提供的启示

施工成本计划

3.施工成本计划的指标应经过科学的分析预测确定,可以采用对比法、因素分析法等方法来进行测定。

施工成本计划一般情况下有以下三类指标:

(1)成本计划的数量指标,如:

按子项汇总的工程项目计划总成本指标;

按分部汇总的各单位工程(或子项目)计划成本指标;

按人工、材料,机械等各主要生产要素计划成本指标。

施工成本计划

(2)成本计划的质量指标,如施工项目总成本降低率,可采用:

·设计预算成本计划降低率=设计预算总成本计划降低额/设计预算总成本;

·责任目标成本计划降低率=责任目标总成本计划降低额/责任目标总成本。

施工成本计划

(3)成本计划的效益指标,如工程项目成本降低额:

·设计预算成本计划降低额=设计预算总成本—计划总成本;

·责任目标成本计划降低额=责任目标总成本—计划总成本。

4.成本计划应在项目实施方案确定和不断优化的前提下进行编制;成本计划的编制是施工成本预控的重要手段,应在工程开工前编制完成。

施工成本控制

1.建设工程项目施工成本控制应贯穿于项目从投标阶段开始直至竣工验收的全过程,它是企业全面成本管理的重要环节。

施工成本控制可分为事先控制、事中控制(过程控制)和事后控制。

在项目的施工过程中,需按动态控制原理对实际施工成本的发生过程进行有效控制。

2.合同文件和成本计划是成本控制的目标,进度报告和工程变更与索赔资料是成本控制过程中的动态资料。

施工成本核算

1.施工成本核算包括两个基本环节

(1)按照规定的成本开支范围对施工费用进行归集和分配,计算出施工费用的实际发生额;

(2)根据成本核算对象,采用适当的方法,计算出该施工项目的总成本和单位成本。

2.施工项目成本核算所提供的各种成本信息,是成本预测、成本计划、成本控制、成本分析和成本考核等各个环节的依据。

施工成本核算

3.形象进度、产值统计、实际成本归集三同步,即三者的取值范围应是一致的。

4.施工成本核算制是明确施工成本核算的原则、范围、程序、方法、内容、责任及要求的制度。

5.对竣工工程的成本核算,应区分为竣工工程现场成本和竣工工程完全成本,分别由项目经理部和企业财务部门进行核算分析,其目的在于分别考核项目管理绩效和企业经营效益。

施工成本分析

1.施工成本分析是在施工成本核算的基础上,对成本的形成过程和影响成本升降的因素进行分析,以寻求进一步降低成本的途径,包括有利偏差的挖掘和不利偏差的纠正。

2.施工成本分析贯穿于施工成本管理的全过程。

3.成本偏差的控制,分析是关键,纠偏是核心。

施工成本分析

4.成本偏差分为局部成本偏差和累计成本偏差。

局部成本偏差包括项目的月度(或周、天等)核算成本偏差、专业核算成本偏差以及分部分项作业成本偏差等;累计成本偏差是指已完工程在某一时间点上实际总成本与相应的计划总成本的差异。

5.分析成本偏差的原因,应采取定性和定量相结合的方法。

施工成本考核

1.将成本的实际指标与计划、定额、预算进行对比和考核。

2.成本考核可以分别考核组织管理层和项目管理部。

3.成本考核是实现成本目标责任制的保证和实现决策目标的重要手段。

1Z202012 施工成工管理的措施(P80~82)

第三个考点:

施工成本管理的基础工作内容

成本管理责任体系的建立是施工成本管理最根本、最重要的基础工作,涉及成本管理的一系列组织制度、工作程序、业务标准和责任制度的建立。

第四个考点:

施工成本管理的措施

措施

具体内容

组织措施

1.组织措施是从施工成本管理的组织方面采取的措施,组织措施的另一方面是编制施工成本控制工作计划、确定合理详细的工作流程。

2.组织措施是其他各类措施的前提和保障。

技术措施

1.包括:

进行技术经济分析,确定最佳的施工方案等

2.在实践中,要避免仅从技术角度选定方案而忽视对其经济效果的分析论证。

3.运用技术措施进行纠偏的关键:

(1)要能提出多个不同的技术方案

(2)要对不同的技术方案进行技术经济分析

续表

措施

具体内容

经济措施

1.经济措施是最易为人们所接受和采用的措施。

2.对施工成本管理目标进行风险分析,并制定防范性对策;对各种支出,应认真做好资金的使用计划,并在施工中严格控制各项开支等,对这些问题应以主动控制为出发点,及时采取预防措施。

2.经济措施的运用绝不仅仅是财务人员的事情。

合同措施

1.采用合同措施控制施工成本,应贯穿整个合同周期,包括从合同谈判开始到合同终结的全过程

2.运用方法

(1)选用合适的合同结构

(2)在合同的条款中应仔细考虑一切影响成本和效益的因素,特别是潜在的风险因素

例题1:

直接施工成本包括( )。

A.人工费

B.管理人员工资

C.材料费

D.施工机械费

E.施工措施费

【正确答案】ACDE

【答案解析】直接施工成本包括人工费、材料费、施工机械使用费和施工措施费。

选项B,管理人员工资属于间接施工成本。

参见教材P76。

例题2:

根据成本运行规律,成本管理责任体系应包括组织管理层和项目经理部,其中项目管理层应( )。

A.体现效益中心的管理职能

B.确定施工成本管理目标

C.对生产成本进行管理

D.确定并达到责任成本目标

【正确答案】C

【答案解析】组织管理层的成本管理除生产成本以外,还包括经营管理费用。

项目管理层应对生产成本进行管理。

选项A属于组织管理层的管理职能,选项B由组织管理层确定。

参见教材P76。

例题3:

某施工项目开工前,项目经理责成项目副经理组织有关人员根据责任目

升级会员

升级会员