陈信元主编高级财务会计第五章企业集团内部的长期资产业务Word下载.docx

《陈信元主编高级财务会计第五章企业集团内部的长期资产业务Word下载.docx》由会员分享,可在线阅读,更多相关《陈信元主编高级财务会计第五章企业集团内部的长期资产业务Word下载.docx(33页珍藏版)》请在冰豆网上搜索。

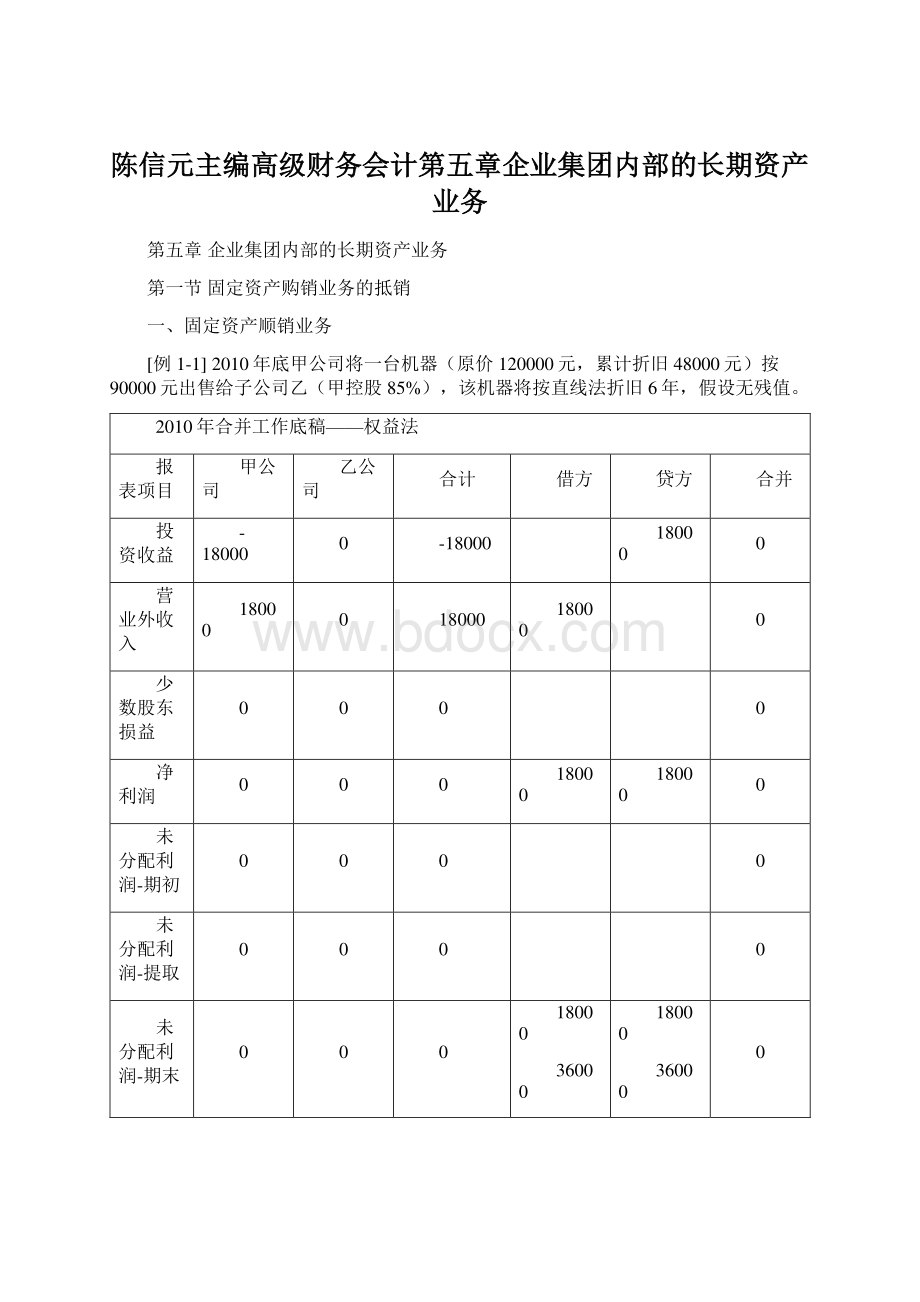

2011年合并工作底稿及抵销分录的编制权益法2011年合并工作底稿权益法报表项目甲公司乙公司合计借方贷方合并管理费用1500015000300012000投资收益-9750-9750-97500少数股东损益0-2250-2250净利润-9750-15000-24750-120003000-9750未分配利润-期初00018000180000未分配利润-提取0000未分配利润-期末-9750-15000-24750-15000-9000-150006000-9750长期股权投资5725005725018000752500固定资产750007500030001800060000其他资产13300010000143000143000股本-期初200000100000300000100000200000股本-期末200000100000300000100000200000未分配利润-9750-15000-24750-90006000-9750少数股东权益00012750127502011年合并抵销分录权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末-15000长期股权投资72250少数股东权益12750将期初权益法下余额调整为不完全权益法下余额长期股权投资18000未分配利润-期初18000抵销内部转让固定资产的影响未分配利润-期初18000固定资产18000抵销当年内部虚增折旧费用固定资产3000管理费用3000将本期权益法发生额调整为不完全权益法下发生额投资收益3000长期股权投资3000投资收益-12750抵销母公司投资收益与子公司利润分配项目少数股东损益-2250未分配利润-期末-150002011年合并工作底稿及抵销分录的编制不完全权益法2011年合并工作底稿不完全权益法报表项目甲公司乙公司合计借方贷方合并管理费用1500015000300012000投资收益-12750-12750-127500少数股东损益0-2250-2250净利润-12750-15000-27750-150003000-9750未分配利润-期初180000180001800000未分配利润-提取0000未分配利润-期末5250-15000-9750-15000-12000-15000-12000-9750长期股722500722500722500权投资固定资产750007500030001800060000其他资产13300010000143000143000股本-期初200000100000300000100000200000股本-期末200000100000300000100000200000未分配利润5250-15000-9750-12000-12000-9750少数股东权益0001275012750合并抵销分录抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末-15000长期股权投资72250少数股东权益12750将期初权益法下余额调整为不完全权益法下余额长期股权投资未分配利润-期初抵销内部转让固定资产的影响未分配利润-期初18000固定资产300018000抵销当年内部虚增折旧费用固定资产3000管理费用3000将本期权益法发生额调整为不完全权益法下发生额投资收益长期股权投资抵销母公司投资收益与子公司利润分配项目投资收益-12750少数股东损益-2250未分配利润-期末-150002012年合并工作底稿及抵销分录的编制权益法2012年合并工作底稿权益法报表项目甲公司乙公司合计借方贷方合并管理费用1500015000300012000投资收益-9750-9750-97500少数股东损益0-2250-2250净利润-9750-15000-24750-120003000-9750未分配利润-期初-9750-15000-24750-15000-9750未分配0000利润-提取未分配利润-期末-19500-30000-49500-30000-57000-30000-27000-19500长期股权投资4750004750012000595000固定资产60000600001200048000其他资产13300010000143000143000股本-期初200000100000300000100000200000股本-期末200000100000300000100000200000未分配利润-19500-30000-49500-57000-27000-19500少数股东权益00010500105002012年合并抵销分录权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末-30000长期股权投资59500少数股东权益10500抵销母公司投资收益与子公司利润分配项目投资收益-12750未分配利润-期初-15000少数股东损益-2250未分配利润-期末-30000将期初权益法下余额调整为不完全权益法下余额长期股权投资18000未分配利润-期初18000抵销内部转让固定资产的影响未分配利润-期初18000固定资产18000抵销当年内部虚增折旧费用固定资产3000管理费用3000抵销以前年度内部虚增折旧费用固定资产3000未分配利润-期初3000将本期权益法发生额调整为不完全权益法下发生额投资收益3000长期股权投资3000将以前年度权益法下发生额调整为不完全权益法下发生额未分配利润-期初3000长期股权投资3000把相关的合并抵销分录合并简化后,可简化成以下几个低销分录抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末-30000长期股权投资59500少数股东权益10500母公司投资收益与子公司利润分配抵销投资收益-12750未分配利润-期初-15000少数股东损益-2250未分配利润-期末-30000抵销期末剩余未实现利润长期股权投资12000固定资产12000抵销当年内部交易虚增折旧费用投资收益3000管理费用30002012年合并工作底稿及抵销分录的编制不完全权益法2012年合并工作底稿不完全权益法报表项目甲公司乙公司合计借方贷方合并管理费用1500015000300012000投资收益-12750-12750-127500少数股东损益00净利润-12750-15000-27750-127503000-12000未分配5250-15000-97500-9750利润-期初未分配利润-提取0000未分配利润-期末-7500-30000-37500-30000-42750-30000-27000-21750长期股权投资59500059500595000固定资产60000600001500045000其他资产13300010000143000143000股本-期初200000100000300000100000200000股本-期末200000100000300000200000未分配利润-7500-30000-37500-42750-27000-37500少数股东权益00010500105002012年合并抵销分录不完全权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末-30000长期股权投资59500少数股东权益-225010500抵销母公司投资收益与子公司利润分配项目投资收益-12750未分配利润-期初-15000少数股东损益-2250未分配利润-期末-30000将期初权益法下余额调整为不完全权益法下余额长期股权投资未分配利润-期初抵销内部转让固定资产的影响未分配利润-期初18000固定资产18000抵销当年内部虚增折旧费用固定资产3000管理费用3000抵销以前年度内部虚增折旧费用固定资产3000未分配利润-期初3000将本期权益法发生额调整为不完全权益法下发生额投资收益长期股权投资将以前年度权益法下发生额调整为不完全权益法下发生额未分配利润-期初长期股权投资把相关的合并抵销分录合并简化后,可简化成以下几个低销分录抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末-30000长期股权投资59500少数股东权益10500母公司投资收益与子公司利润分配抵销投资收益-12750未分配利润-期初-15000少数股东损益-2250未分配利润-期末-30000抵销期初内部交易未实现利润未分配利润-期初15000固定资产15000抵销当年内部交易虚增折旧费用固定资产3000管理费用3000二、固定资产逆销业务权益法例丙公司丁公司80%股份,2010年1月初从丁公司购入汽车一辆(原值160000元,累计折旧80000元,转让价格100000元),预计还可以使用4年,从1月起按直线法折旧,预计残值6000元。

2010年合并抵销分录及合并工作底稿权益法2010年合并工作底稿权益法报表项目丙公司丁公司合计借方贷方合并管理费用2350023500500018500投资收益4000400019000150000营业外收入2000020000200000少数股东损益010001000净利润-19500200005004000020000-19500未分配利润-期初0000未分配利润-提取0000未分配利润-期末-195002000050020000600002000040000-19500长期股权投资840008400015000990000固定资产765007650050002000061500其他资产120000120000240000240000股本-期初300000100000400000100000300000股本-期末300000100000400000100000300000未分配利润-19500200005006000040000-19500少数股东权益021000210002010年合并抵销分录权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销少数股东权益=(子公司净资产-期末未实现内部交易利润)少数股东持股比例股本-期初100000未分配利润-期末20000长期股权投资99000少数股东权益21000母公司投资收益与子公司利润分配项目抵销:

少数股东损益=(子公司净利润-期末未实现内部交易利润)少数股东持股比例投资收益19000少数股东损益1000未分配利润-期末20000未实现损益影响抵销:

未实现损益=购销价差-多计折旧长期股权投资15000投资收益15000内部购销交易抵销营业外收入20000固定资产20000固定资产5000当年多计折旧费用:

每年多计折旧=总价差折旧年限管理费用50002011年合并抵销分录及合并工作底稿权益法2011年合并抵销分录及合并工作底稿权益法报表项目丙公司丁公司合计借方贷方合并管理费用2350023500500018500投资收益4000400040000营业外收入000少数股东损益010001000净利润-195000-1950050005000-19500未分配利润-期初-195002000050020000-19500未分配利润-提取0000未分配-3900020000-1900020000450002000025000-39000利润-期末长期股权投资880008800010000980000固定资产53000530001000043000其他资产120000120000240000240000股本-期初300000100000400000100000300000股本-期末300000100000400000100000300000未分配利润-3900020000-190004500025000-39000少数股东权益022000220002011年合并抵销分录权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末20000长期股权投资98000少数股东权益22000未分配利润-期初20000投资收益-1000母公司投资收益与子公司利润分配项目抵销少数股东损益1000未分配利润-期末20000抵销期末剩余未实现利润的影响长期股权投资10000固定资产10000抵销当期虚增折旧费用的影响投资收益5000管理费用5000三、固定资产逆销业务不完全权益法2010年合并抵销分录及合并工作底稿不完全权益法2010年合并工作底稿不完全权益法报表项目丙公司丁公司合计借方贷方合并管理费用2350023500500018500投资收益1600016000160000营业外收入2000020000200000少数股东损益0400030001000净利润-75002000012500400008000-19500未分配利润-期初0000未分配利润-提取0000未分配利润-期末-7500200001250020000600002000028000-19500长期股权投资9600096000960000固定资产765007650050002000061500其他资产120000120000240000240000股本-期初300000100000400000100000300000股本-期末300000100000400000100000300000未分配利润-750020000125006000028000-19500少数股东权益0300024000210002010年合并抵销分录不完全权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销:

股本-期初100000未分配利润-期末20000少数股东权益=净资产少数股东持股比例长期股权投资96000少数股东权益24000母公司投资收益与子公司利润分配项目抵销:

少数股东损益=子公司净利润少数股东持股比例投资收益16000少数股东损益4000未分配利润-期末20000转回对少数股东权益的调整少数股东权益及损益必须扣除内部未实现利润的影响少数股东权益3000少数股东损益3000内部购销交易抵销营业外收入20000固定资产20000当年多计折旧费用固定资产5000管理费用50002011年合并抵销分录不完全权益法2011年合并抵销分录及合并工作底稿不完全权益法报表项目丙公司丁公司合计借方贷方合并管理费用2350023500500018500投资收益000营业外收入00少数股东损益010001000净利润-235000-23500-19500未分配利润-期初-75002000012500350003000-19500未分配利润-提取0000未分配利润-期末-3100020000-1100020000560002000023000-39000长期股权投资9600096000960000固定资产530005300050001500043000其他资产120000120000240000240000股本-期初300000100000400000100000300000股本-期末300000100000400000100000300000未分配利润-3100020000-110005600023000-39000少数股东权益0200024000220002011年合并抵销分录不完全权益法抵销摘要合并抵销项目借方贷方长期股权投资与子公司净资产抵销股本-期初100000未分配利润-期末20000长期股权投资96000少数股东权益24000母公司投资收益与子公司利润分配项目抵销未分配利润-期初20000投资收益0少数股东损益0未分配利润-期末20000抵销固定资产转让交易对期初损益及固定资产的影响:

期初未实现利润=虚增的转让收益-虚增的折旧费用未分配利润-期初15000固定资产15000抵销当期虚增折旧费用的影响固定资产5000管理费用5000转回对少数股东权益及损益的调整:

对少数股东权益的影响为虚增的固定资产,对少数少数股东权益2000少数股东损益1000未分配利润-期初3000股东损益的影响为当期虚增的折旧费用。

四、内部固定资产交易的损失:

在解题时将损失用负数代入即可,分析过程与抵销分录与出现交易收益完全一致,只是影响方向不同。

五、购入存货用作固定资产这种情形与内部购销固定资产的合并抵销国思路基本相同,只是要将内部购销固定资产业务中抵销时出现的“借:

营业外收入20000”换成“借:

营业收入120000,贷:

营业成本100000”,其他抵销分录及抵销项目完全相同即可。

第二节无形资产转受业务对于有使用年限、按年进行摊销成本的无形资产,其内部交易影响的合并抵销过程与固定资产的内部转让业务完全相同。

对于无使用年限的无形资产,持有方会在年末对无形资产进行减值测试,一旦条件符合,会计提减值准备、确认减值损失。

因此,合并抵销会略有不同。

若中途未发生减值,则持有期间的合并抵销比较简单。

一、非专利技术顺销例42010年初C公司向其拥有90%股份的D公司以300000元价款转让账面成本为250000元的非专利技术,该非专利技术不需摊销,中途未发生减值。

2010年合并工作底稿权益法报表项目甲公司乙公司合计借方贷方合并主营业务利润120000120000120000投资收益58000058000108000500000营业外收入50000050000500000少数股0001200012000东损益净利润10800012000022800017000050000108000未分配利润-期初08000080000800000未分配利润-提取0未分配利润-期末10800020000030800020000045000020000050000108000长期股权投资2200000220000500002700000无形资产030000030000050000250000其他资产8800008800088000股本-期初200000100000300000100000200000股本-期末

升级会员

升级会员