资产质量分析文档格式.docx

《资产质量分析文档格式.docx》由会员分享,可在线阅读,更多相关《资产质量分析文档格式.docx(9页珍藏版)》请在冰豆网上搜索。

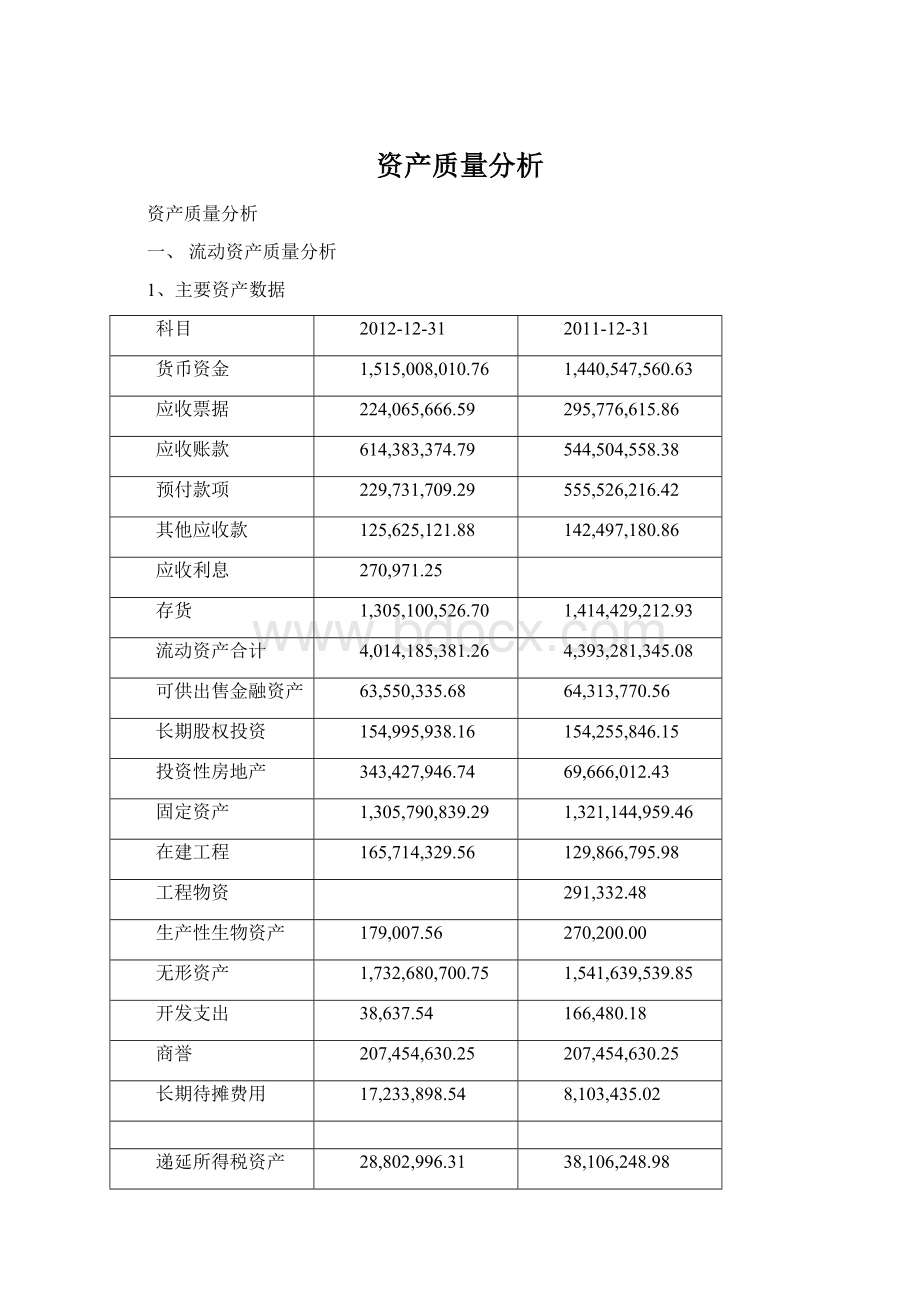

1,305,100,526.70

1,414,429,212.93

流动资产合计

4,014,185,381.26

4,393,281,345.08

可供出售金融资产

63,550,335.68

64,313,770.56

长期股权投资

154,995,938.16

154,255,846.15

投资性房地产

343,427,946.74

69,666,012.43

固定资产

1,305,790,839.29

1,321,144,959.46

在建工程

165,714,329.56

129,866,795.98

工程物资

291,332.48

生产性生物资产

179,007.56

270,200.00

无形资产

1,732,680,700.75

1,541,639,539.85

开发支出

38,637.54

166,480.18

商誉

207,454,630.25

长期待摊费用

17,233,898.54

8,103,435.02

递延所得税资产

28,802,996.31

38,106,248.98

其他非流动资产

294,360,407.74

24,000,000.00

非流动资产合计

4,314,229,668.12

3,559,279,251.34

资产总计

8,328,415,049.38

7,952,560,596.42

对资产负债表的总体状况进行初步分析。

从资产总体来看,企业的资产总额从年初的

79亿降低到年末的83亿,比例有所上升,从结构来看,企业年末资产总额中,有40亿的流动资产,其中货币资金15亿,应收账款余额为6万,应收票据为2.2亿,预付账款约为2.3亿,而其他应收款为1.2亿,存货为13亿。

在非流动资产方面,企业有约有1.54亿的长期股权投资,固定资产账面净额约为1.3亿,在建工程约为1.65亿,递延所得税资产约为0.28亿。

非流动资产的比重却在下降,这应该是公司举债运营的结果。

公司的流动资产总额略高于非流动资产。

2、资产负债表水平分析

资产负债表

项目年份

2011

2012

增减额

增长率

货币资金

1440547560.63

1515008010.76

74,460,450.13

5.17%

应收票据

295776615.86

224065666.59

-71,710,949.27

-24.24%

应收账款

544504558.38

614383374.79

69,878,816.41

12.83%

预付款项

555526216.42

229731709.29

-325,794,507.13

-58.65%

其他应收款

142497180.86

125625121.88

-16,872,058.98

-11.84%

存货

1414429212.93

1305100526.70

-109,328,686.23

-7.73%

流动资产合计

4393281345.08

4014185381.26

-379,095,963.82

-8.63%

可供出售金融资产

64313770.56

63550335.68

-763,434.88

-1.18%

长期股权投资

154255846.15

154995938.16

740,092.01

0.48%

投资性房地产

69666012.43

343427946.74

273,761,934.31

3.93

固定资产

1321144959.46

1305790839.29

-15,354,120.17

-1.16%

在建工程

129866795.98

165714329.56

35,847,533.58

27.60%

无形资产

1541639539.85

1732680700.75

191,041,160.90

12.39%

资产合计

7952560596.42

8328415049.38

375,854,452.96

4.73%

3、资产负债表垂直分析

项目名称

本期期末数

本期期末数总资产的比例(%)

上期期末数

本期期末数总资产的比例(%)

1,515,008,010.76

18.19

1,440,547,560.63

18.11

614,383,374.79

7.38

544,504,558.38

6.85

229,731,709.29

2.76

555,526,216.42

6.99

15.67

17.79

无形资产

20.81

19.4

343,427,946.74

4.12

69,666,012.43

0.88

1.86

1.94

15.68

16.61

1.99

1.63

3.53

24,000,000.00

0.3

同行业的昆明制药主要财务数据

1)货币资金质量分析

从柱形图的结构来看,企业的货币资金正在逐年递增,由2010的12.9亿增长到2011的14.4亿.,再增长到2012的15.1亿。

但增长的幅度并不大。

它在总资产中所占的比重大概是18%,而且最近两年基本持平。

结合现金流量表以及报表附注的分析可以得知企业现金存量的增加不是靠贷款获得的,主要原因是经营活动现金净流量的积累。

而同行业的昆明制药的货币资金只有3.16亿,远远低于太极集团所拥有货币资金数额,从中可以看出太极集团还是具有一定竞争优势的。

总体来讲,该企业的货币资金质量还是比较高的。

2)应收账款质量分析

关于应收账款及坏账准备,从规模上来看,与年初相比,企业的应收账款有了较大幅度的增加,并且通过查看附注可以知道,企业计提的坏账准备较少,这说明企业年末应收账款的变现质量较高。

3)存货质量分析

从该图可以看出企业的存货最近三年变化幅度比较小,在本企业的财务报表中并没有对存货内容的揭露,所以我们从上市公司自身报表的附注中,没有看到其存货的构成、规模和减值准备计提的情况。

我们所能看到的仅仅是合并报表的存货资料。

可以结合资产负债表来对存货的基本质量进行分析。

期末合并资产负债表的存货规模为13.05亿元,与年初相比存货略有减少,这种变化应视为企业存货的正常波动。

从这个层面上来看,企业的存货的整体质量较高。

企业存货的毛利率保持在一个比较好的水平。

需要指出的是,无论是存货的周转速度还是毛利率,都不能仅凭一项数字来说明问题,而应该结合一定的周转所产生的利润效应:

企业最终获得较为理想的利润才是资产管理和周转的目的。

因此结合存货减值准备、存货周转速度和毛利率的水平多项因素,企业存货的盈利性、周转性均较强,该项目的质量较高。

4)其他应收款质量分析

关于其他应收款。

企业年末的其他应收款虽然较年初有所度的减少,但是其规模仍较大,并且在附注中企业对其他应收款计提的坏账准备也较多,说明企业他应收款在年末的变现质量并不是很高,企业将承担较大的坏账风险。

5)长期股权投资质量分析

从柱形图中可以看出该企业最近两年的长期股权投资数额基本持平,对于长期股权投资的质量分析,可以从以下几方面进行:

1.企业的投资方向、构成及其与企业核心竞争力、企业发展战略之间的关系。

从报表附注和相关资料来看,企业的长期股权投资主要集中在与药品生产及生产技术方面有关的领域,应该说其投资方向与上市公司自身的核心竞争力——医药产业的竞争优势是密切相关的。

2.年度内投资的变化。

从资产负债表来看,企业的长期股权投资年度内的增长幅度并不明显。

结合上市公司的现金流量表,企业当年的长期股权投资的支出增加了约170万,这说明企业的长期股权投资增加,只是通过货币投资实现部分。

3.关于长期股权投资减值准备的计提。

本年度内,虽然长期股权投资与整体呈现增长的态势,但在期末,企业并未计提长期股权投资减值准备,这说明,企业对其自身长期投资的未来盈利能力是充满信心的。

6)固定资产的质量分析。

1.固定资产规模、结构及利用状况。

首先,从现金流量表与合并现金流量表中包含的构建固定资产、无形资产和其他长期资产所支付的现金规模的差异,我们会发现,两者的差异约为3.7亿。

这说明,从整个集团来看,年度内增加的固定资产、在建工程和无形资产主要集中在上市公司的控股子公司,但是由于无形资产所占的比重最大,所以年内现金流向应该主要是无形资产。

2)关于企业的折旧政策。

从企业报表附注来看,其折旧的期限是比较正常的。

应该注意的是,如果企业选择的折旧时间过长,将会影响企业自身在固定资产方面垫支资金的收回和固定资产的及时更新。

3)关于固定资产的减值准备与固定资产的变现质量。

由于没有关于上市公司自身的相关固定资产减值准备状况的资料,我们不能对企业固定资产减值准备的结构变化进行具体分析。

但仍然可以通过合并报表固定资产减值准备的变化来考察上市公司固定资产减值准备变化的状况。

合并报表的资产减值准备变化的信息显示,企业年度固定资产减值准备增加的较少(年初为7811223元,期末为7814038元),这以为着固定资产的整体变现质量较高。

但就前面分析的固定资产周转率来说,只有0.052,处于低速周转的状态。

7)无形资产质量分析

结合柱形图以及表格数据可以看出该公司的无形资产在2010年和2011年基本保持稳定,但在2012年却有了大幅度的上升,而且在总资产中所占的比重在21%,且比上期期末数要高,说明公司重视科研,积极开发新产品,促进产品的更新换代,为公司的盈利打下良好基础。

8、投资性房地产质量分析

投资性房地产较上期增加了3.09%,规模较上期有所较大幅度上升,根据财务报表附注的说明投资性房地产增加主要系本年同一控制下合并增加投资房产所致。

9、其他资产质量分析

1)预付账款质量分析

公司预付账款数额较上期有较大幅度的减少,根据财务报表附注的说明,该项目的减少主要系将待办证土地重分类到其他非流动资产所致。

(注:

专业文档是经验性极强的领域,无法思考和涵盖全面,素材和资料部分来自网络,供参考。

可复制、编制,期待你的好评与关注)

升级会员

升级会员