我国食糖基本情况概述Word文档下载推荐.docx

《我国食糖基本情况概述Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《我国食糖基本情况概述Word文档下载推荐.docx(25页珍藏版)》请在冰豆网上搜索。

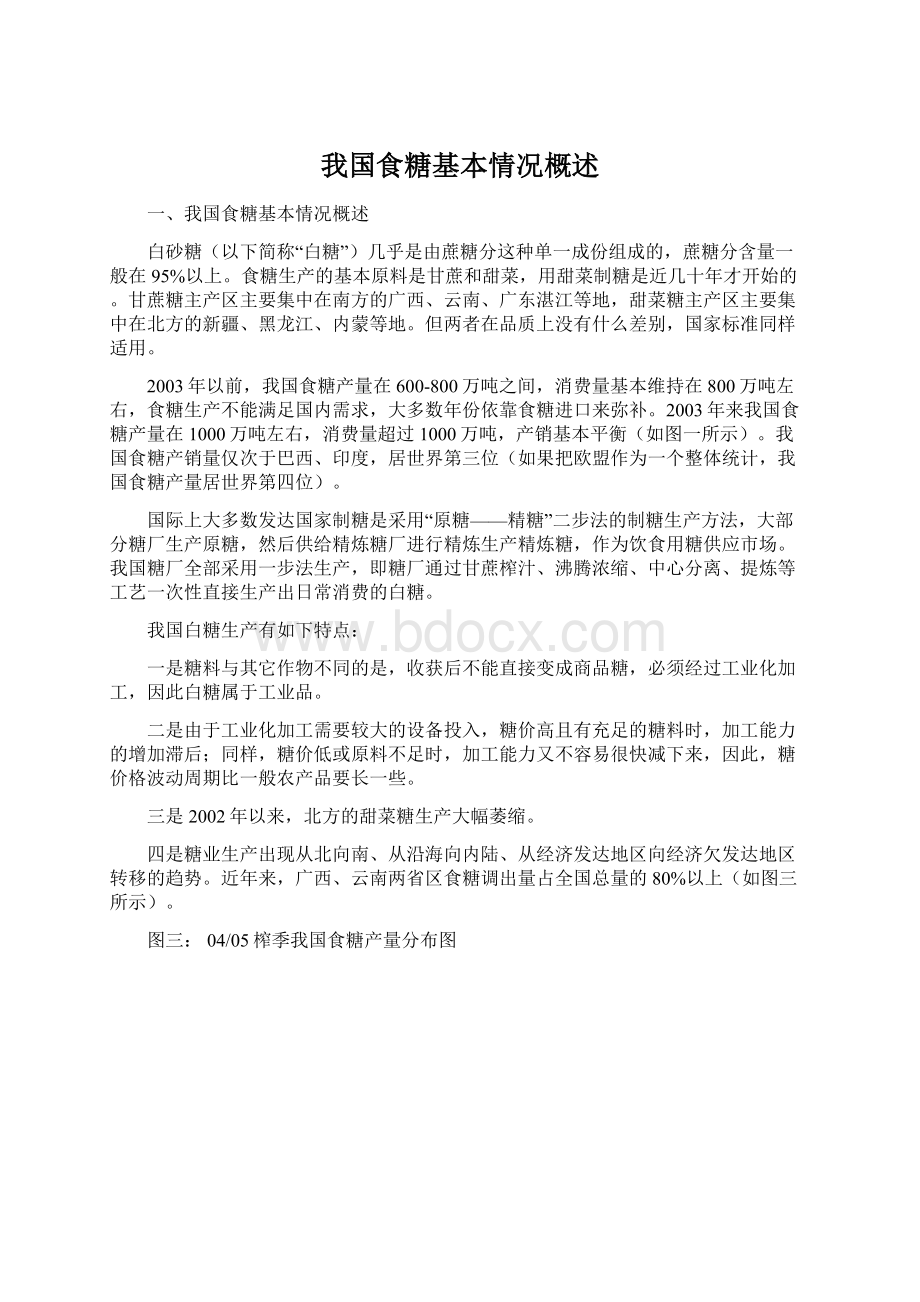

万亩)

榨季

94/95

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

03/04

04004/05

全国合计

2237.89

2358.8

2387.3

2425

2477.8

2068

1923

2073

2167.6

2080

2043.82

甘蔗糖小计

1313.09

1455.1

1493.03

1587

1723

1518

1462

1543.6

1638.6

1760

1806.95

广东

304

300

298

310

294

245

210

224

214

190

203

其中:

湛江

198

200

202.65

215

201

150

140

162

165

142.6

155

广西

540

636

680

690

810

700

762

860

1026

云南

230

263

280

350

400

370

375

410

390

430

海南

98

107

101

102

100

90

95

105

福建

40

39

35

28.85

19.2

12

8.6

13

15.8

11.2

其它

101.09

110.1

94.3

90.12

83.8

65

59

51.6

43.9

31.75

甜菜糖小计

942

903

894

838

754

550

461

529.4

529

320

236.87

黑龙江

388

337

293.44

175

240

223

137

82

新疆

131

110

160

135

130

127

95.37

内蒙

179

81.4

89

34

36.5

203.8

187

191

151.25

120

96

78

48

23

表21993/94-2003/04榨季我国食糖产量统计表

单位:

万吨

93/94

04/05

602.3

542

623

811

882

687

620

849.7

1064

1002.3

917.4

502.1

447

494

538

677.91

756.8

621

551

747

939.6

943.57

857.1

123

108

111

122

149

99

75

104

116

98.5

112.1

69

77

55

87

73

90.1

222

174

231

235

321

366

306

443

561

588

532

81.6

84

124

164

143

189

195

159

18

21

24

29

26

33

25

30

42

41

38.5

20

16

19

17

7

3

6

9.6

6.8

5.7

32

27

37

14

129

142

133

126

66

60.3

51

44

31

9

13.4

46

52

28

34.5

内蒙古

22

14.5

11

7.4

10

5

5.0

我国白砂糖产地主要集中在:

广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区,其中,全国产糖量的95%集中于广西、云南、广东、海南、新疆五个优势省区。

1991年食糖流通体制改革以来,糖业规模迅速扩大,全国糖厂由1949年的3家增加到2005年的359家。

我国甘蔗生产通过改善生产条件,可望使我国在2010年甘蔗单产达到每公顷75吨以上,产糖率达到13.3—14.0%,吨糖耗蔗量下降到7.5吨,在保持现有栽培面积不变的情况下,年产蔗糖可达1034万吨,加上甜菜糖150—170万吨,则可满足国内需求。

我国食糖生产成本

当前,决定我国制糖企业生产价格的因素主要有:

a.糖料收购价格;

b.食糖加工成本;

c.各种费用(如财务费用、仓储费、销售费用等);

d.各种税(增值税、环保税等)。

四项之和通称为企业成本价格或生产成本,为企业保底价,也是企业盈亏平衡点价格。

糖料收购价格直接关系着食糖生产成本。

我国糖料收购价格偏高,直接导致食糖生产成本高。

目前,糖料方面的成本占食糖加工成本的70%以上,近年来甘蔗收购价格高达200元/吨以上,每吨甜菜的农业成本为160至180元,近年也有大幅度提高(如图十五所示)。

图十五:

1991年以来我国糖料收购成本变化

目前我国甘蔗主产区糖料蔗收购价格采取蔗糖价格挂钩联动、二次结算的管理方式。

例如广西南宁、柳州、来宾、崇左等市物价局对2005/2006年南宁市糖料蔗的收购价格的规定,普通糖料蔗收购底价为每吨230元,与制糖企业食糖平均含税销售价格3500元/吨实行挂钩联动。

糖料蔗收购价格实行挂钩联动后,当食糖销售价格超过3500元/吨时,在糖料蔗收购底价的基础上,按5%的联动系数向制糖企业进行二次结算。

(一)广西食糖生产成本

在国内食糖主产区中,广西和广东湛江地区有潜力参与国际竞争。

广西2001/02榨季全区吨糖平均含税成本为2621.45元;

2002/03榨季全区平均吨糖含税成本为2650元,比广东低200元,比云南低100元,但与进口糖相比,高出200多元。

吨糖管理费220元,吨糖营销费49元。

2003/04榨季食糖平均吨糖含税成本2280元/吨,比2002/03榨季每吨降低377元,降幅为14%,制糖行业经济效益主要指标创历史最好水平。

通过一系列措施配合,广西的吨糖含税成本完全有可能降低到2000元以下,完全有能力参与国际市场的竞争。

(二)广东食糖生产成本

湛江市2001/02榨季平均吨糖含税成本为2783.8元,2002/03榨季通过调低糖料价格、降低税费和管理挖潜等,平均吨糖含税成本降至2300元以下。

湛江糖业将同广西并驾齐驱,成为国内以至国际的2个低成本、富有竞争力的产糖基地。

(三)云南食糖生产成本

云南糖业生产成本同广西、湛江比较相差不大,2001/02榨季全省平均吨糖含税出厂成本为2544.8元,2002/03榨季降至2250元/吨。

但由于云南糖厂多分布在边远山区,食糖从工厂运到甸尾站平均运杂费为160元/吨。

从甸尾运到国内主销区平均运杂费为250元/吨,总运杂费为410元/吨,比广西、湛江要高200~300元/吨。

三、我国食糖消费

我国是世界第四大食糖消费国,多年来我国年消费食糖约800万吨左右,约占世界食糖消费量的6.2%。

2003年和2004年我国食糖消费量有较大的增长,分别达到1030万吨和1140万吨(如图十六所示),人均年消费食糖量(包括各种加工食品用糖)约8.4公斤,远低于全世界人均年消费食糖23.65公斤的水平,也低于同期台湾人均23.9公斤、香港人均31.0公斤的水平。

图十四:

近年来我国食糖消费量变化对比图

我国食糖主要消费区分布在华东、京津、华中、华南和东北地区,其中华东和京津地区的消费量最大。

我国食糖消费特点

一是食糖消费具有季节性,相应的出现食糖的销售、消费旺季,(例如中国传统的春节、中秋节以及夏季冷饮的消费旺季等)和淡季(例如每年的5、6月份)。

二是食糖消费与区域经济发展水平和居民收入水平有一定的关系,但与居民的饮食习惯关系更加密切,例如经济发达的珠三角、长三角和京津地区是我国食糖消费的主销(消)区。

三是我国食糖工业消费占主要部分,2005年我国食糖工业消费所占的比例为79%,民用消费的比例为31%。

四是食糖消费受替代品的影响较大,如淀粉糖和糖精的生产和销售量直接影响食糖的消费量和消费的发展空间。

五是食糖消费具有刚性特点,食糖消费的价格弹性很小。

欧美国家,食糖和淀粉、脂肪构成居民热量的三大来源,人均消费量大,可替代产品多。

而我国则将食糖作为健康甜味剂应用,替代品相对较少,而且食糖的消费金额占总消费的比重很小。

价格弹性小带来的直接结果是,产量比较小的波动,会给价格带来比较大的波动。

这一特点导致了我国食糖产销的波动性规律,总是多了多了少了少了地“扭秧歌”,循环往复,周而复始。

我国食糖消费构成

根据中国糖业协会统计,2004我国食糖消费总量中,工业消费占79%,民用消费占21%。

近年来工业消费的稳定增长是我国食糖消费增长的主要动力(如表4所示)。

表4,近年来中国食糖消费需求情况统计

单位:

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

食品工业消费

615

694

788

833

家庭消费

208

220

237

251

261

国内总需求

823

913

1,025

1,085

1,143

出口

10.6

43

11.8

6.2

8

总需求

956

1,037

1,091

1,151

注:

2004/05年度为2004年10月1日到2005年9月31日。

2001年12月国务院公布的《中国食物与营养发展纲要(2001-2010)》明确了2010年中国食物与营养发展总体目标:

为保障合理的食糖摄入量,到2010年达到城乡居民每年消费食糖10公斤、农村居民每年消费食糖8公斤的目标,即人均每年食糖摄入量为9公斤,按14.3亿人口计算,2007年食糖需求量为1210万吨(不包括糖精),2010年我国的食糖年消费量可望达到1400万吨以上。

四、我国食糖的进出口情况

我国食糖进口政策

中国对粮、油、糖、毛等大宗农产品进口实行关税配额管理,从1999年发放160万吨进口食糖关税配额,5年内配额数量每年增加5%,到2004年,进口食糖关税配额增长到194.5万吨。

在该项配额内,进口原糖关税为20%,白糖为30%,到2004年降低为15%;

配额外进口关税到2004年将从76%降低到50%,并同时打破国家对食糖进口的垄断,目前我国进口配额和关税水平维持在2004年的水平上。

这一关税水平远远低于世贸组织135个成员国(地区)97%的平均关税水平。

食糖进口配额分为国营贸易配额和非国营贸易配额。

国营贸易配额须通过国营贸易企业进口,非国营贸易配额通过有贸易权的企业进口,有贸易权的最终用户也可以自行进口。

近年来中国食糖进口情况

我国是世界食糖进口大国,与古巴签订有长期进口原糖协议,每年从古巴进口原糖40万吨。

进口原糖大都直接转入国家储备。

图十九:

1994年以来我国食糖进出口对比图

表5:

1995年以来我国食糖进出口情况(单位:

万吨)

年度

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

进口

290.7

125.5

78.32

50.75

41.67

64.07

119.87

118.31

77.51

105.78

89.42

90.5

66.48

37.86

43.58

36.74

41.48

19.56

32.58

10.32

4.17

15.80

净进口

200.2

59.02

40.76

7.17

4.93

22.59

100.31

85.72

67.19

89.69

73.62

进口原糖的价格换算

进口原糖加工成白砂糖成本价计算方法及对照表(如表8所示):

原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费

+银行手续费+利息+劳务

原糖到岸价(税后)=税前到岸价+关税+增值税

白糖成本价=税后原糖到岸价+加工费+损耗

表8:

5~11美分/磅的世界食糖价格所对应的国内糖价(15%关税)

国际糖价(美分/磅)

国内对应的含税原糖价格(元/吨)

国内对应的白砂糖价格(元/吨)

1728.86

2228.86

1999.95

2499.95

2270.73

2770.73

2541.60

3041.60

2812.48

3312.48

3083.35

3583.30

3149.13

3649.13

五、我国食糖价格走势

从总体看,90年代以来我国食糖市场经历了四次大幅度上涨和四次大幅度下跌(如图二十所示):

图二十:

1991年以来我国食糖价格走势图

我国食糖价格的四次大幅上涨

我国糖价经历了四次比较大的上涨,出现四个历史高价,即1995年3月份的4800元/吨的历史最高价,2001年4月份的4350元/吨、2005年10月份的3300元/吨和2005年12月份的4300元/吨。

1、1994至1995年,食糖市场价格连续两年大幅上涨,1995年3月食糖价格创出4800元/吨的历史高位。

糖价大幅上涨的原因主要有三个方面:

首先,供求关系的严重失衡是导致当年价格飞涨的根本原因。

受前两年糖料收购价格下跌影响,加上企业大量拖欠农民糖料款(打白条),挫伤了蔗农的积极性,糖料产量大幅下降导致食糖产量大幅下降,1994/95榨季食糖产量542万吨,比1991/92榨季食糖产量(791万吨),下降了31.7%,当年的食糖消费量为820万吨,食糖供需缺口280万吨,占当年食糖产量的52%,造成供应紧张,拉动了食糖价格大幅上涨;

其次,同期国际市场糖价大幅上涨对国内糖价上涨起到推波助澜的作用(如图十一所示)。

由于同期国际市场食糖市场也出现严重的供需缺口,国际糖价连连攀升并创出历史高位(15.7美份/磅,折合我国进口糖价超过5000元/吨)。

为平抑国内市场,国家增加了进口(1995年净进口量达246万吨),但并没有充分投放市场,大量高价进口糖促进了国内市场糖价进一步上扬;

第三,当年糖料供应紧张导致糖料价格的大幅上涨,是推动糖价快速上涨的直接原因。

图二十一:

纽约期货交易所11号原糖期货价格走势图

2、1999年底,广西遭遇了历史上罕见的寒流袭击,出现了几十年不遇的霜冻天气,大面积的甘蔗被冻坏,糖价一周之内从1985元/吨暴涨至2800元/吨,最高升至4350元/吨。

为平抑糖价,2001年国家采取抛售国储糖和增加进口等措施,下半年糖价开始回落。

3、受2003年糖料播种面积减少和天气持续干旱的影响,2004年全国食糖产量1002万吨,而食糖消费量达到1140万吨,供求缺口140万吨。

食糖市场价格从年初的每吨2080元逐步上扬,10月份最高达到3300元/吨。

4、2004/05榨季,全国食糖产量917万吨,较上年减产85万吨,食糖消费1100万吨,市场存在较大缺口。

同期,国际糖价在9-12美分/磅波动,进口食糖无利可图。

食糖价格从年初2月份的2560元/吨开始,迅速上涨到3月份的2850元/吨,4月份上涨到2900-3000元/吨。

6月份国家拍卖41.8万吨国储糖,糖价不仅没有下跌,反而加速上涨到3200-3400元/吨,进入8月下旬,在消费旺季的拉动下,糖价再上一个台阶,升至3700元/吨,9月、10月糖价基本维持在3800-3900元/吨,进入12月份,受国际糖价大幅上涨和国内提高甘蔗收购价以及产区制糖企业推迟开榨等多重因素的影响,塘价出现大幅度上涨,最高达到4300元/吨。

年波动达到1800元/吨,涨幅为69%。

我国食糖价格的四次大幅下跌

1991年以来,在我国食糖市场出现了五次严重供过于求,糖价暴跌的情况。

1、1991/92榨季,全国产糖791.6万吨,加上商业压缩库存糖200多万吨(主要是多年进口库存糖),投放市场食糖总量达1000万吨,大大超过了当年市场720万吨左右的需求量,市场糖价暴跌,最低跌至1500元/吨(历史最低价)。

2、在1995/96榨季,全国产糖662.8万吨,按计划进口100万吨食糖,即可满足当年市场需要;

由于走私猖獗,实际净进口食糖246.3万吨,其中走私进口糖141万吨,使投放市场食糖总量达到900多万吨,大大超过了当年市场760万吨的需求量,市场糖价再次暴跌。

3、1997/98和1998/99连续两个榨季食糖大幅度增产、加上进口糖,食糖供过于求,同时,受亚洲金融危机的影响,国际、国内食糖消费萎缩,市场糖价又一次暴跌。

4、2002年食糖产量迅速增长,达到850万吨,2003年进一步提高,达到1063万吨,比上年增产213万吨,达到历史最高水平,同时受加入WTO影响,食糖进口量较大,使国内糖价急转直下,由2001年年初的每吨4200元下跌到2002年4月的2600元/吨,到2003年8月最低跌至每吨1954元。

5、2004年11月份至今。

2004年食糖价格全面回升,到10份达到近几年的最高价3300元/吨。

由于厂家、商家惜售,囤积量达47万吨,国家储备在8-10月份连续抛售58万吨,加上当年进口110万吨(40万吨进入国家储备,70万吨投放市场),给市场带来巨大压力,加上11月份新榨季开始,新糖开始上市,食糖价在一个月内暴跌600多点。

三、我国食糖价格波动特点

90年代以来,我国食糖市场波动具有四大特征:

一是波动周期相对稳定,每次波动过程大致持续为2-3年时间,这与甘蔗生产一年种植、三年收获的特点基本吻合;

二是波动幅度较大。

有四次年度间波动幅度超过50%,其中2000年最高价格是最低价格的2.5倍之多;

三是波动频率较高,波动基本上都是连续发生;

四是波动反映了市场价格与食糖产量和糖料产量三个方面的强相关性,总体表现为价格与食糖及糖料产量互为反向涨跌,并呈规律性分布。

四、影响我国食糖价格波动的主要原因

1、食糖产销不稳定是造成价格波动的主要原因(如图二十二所示)。

我国食糖消费主要依靠国内生产,国内食糖产量的大幅变化,直接引起了市场供求关系的不稳定,导致市场价格的波动。

同时,我国食糖季节生产、全年销售,区域生产、全国销售的特点,一定程度上也引起榨季与非榨季、产区与销区的价格变化,加剧了市场的波动。

图二十二:

我国糖价波动与产量变化的关系

2、糖料生产的波动是食糖市场波动的根本原因。

(如图二十三所示)。

图二十三:

我国糖价波动与糖料播种面积变化的关系

3、国际市场的变化以及进口和走私对国内食糖市场的影响较大。

我国对国内食糖市场的保护程度相对较低,我国成为食糖净进口国,将国内食糖市场的价格波动变化与国际市场价格走势比较可以看出,二者

升级会员

升级会员