个税修正前后对照表Word文件下载.docx

《个税修正前后对照表Word文件下载.docx》由会员分享,可在线阅读,更多相关《个税修正前后对照表Word文件下载.docx(7页珍藏版)》请在冰豆网上搜索。

纳税义务人在一年内分次取得承包经营、承租经营所得的,应当在取得每次所得后的七日内预缴,年度终了后三个月内汇算清缴,多退少补。

对企事业单位的承包经营、承租经营所得应纳的税款,按年计算,由纳税义务人在年度终了后30日内缴入国库,并向税务机关报送纳税申报表。

纳税义务人在1年内分次取得承包经营、承租经营所得的,应当在取得每次所得后的15日内预缴,年度终了后3个月内汇算清缴,多退少补。

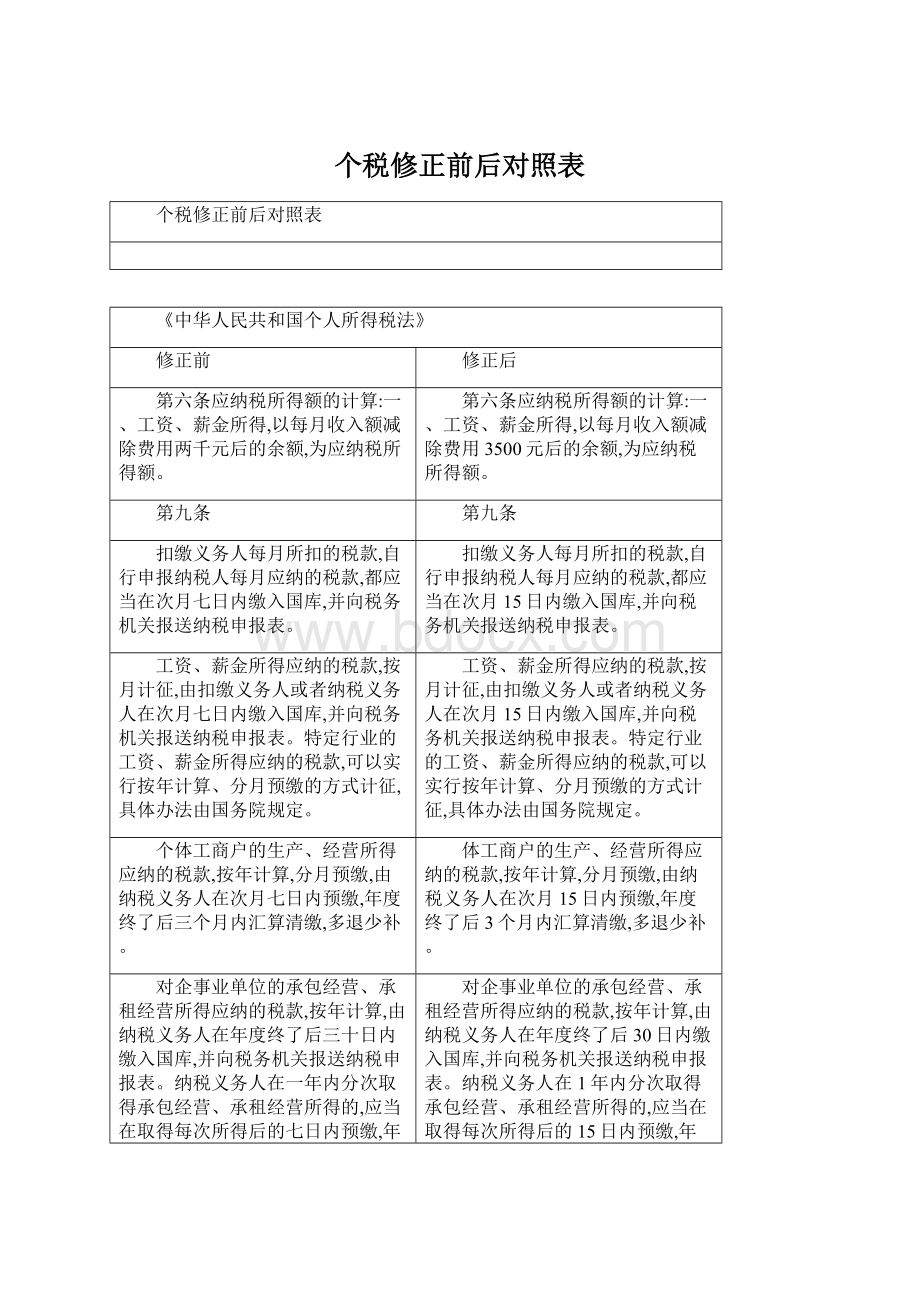

(工资、薪金所得适用)现在为:

(工资、薪金所得适用)修改为:

级数

全月应纳税所得额

税率(%)

1

不超过500元的

5

不超过1500元的

3

2

超过500元至2000元的部分

10

超过1500元至4500元的部分

超过2000元至5000元的部分

15

超过4500元至9000元的部分

20

4

超过5000元至20000元的部分

超过9000元至35000元的部分

25

超过20000元至40000元的部分

超过35000元至55000元的部分

30

6

超过40000元至60000元的部分

超过55000元至80000元的部分

35

7

超过60000元至80000元的部分

超过80000元的部分

45

8

超过80000元至100000元的部分

40

(注:

本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。

)

9

超过100000元的部分

本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用2000元后的余额或者减除附加减除费用后的余额。

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)现在为:

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:

全年应纳税所得额

不超过5000元的

不超过15000元的

超过5000元至10000元的部分

超过15000元至30000元的部分

超过10000元至30000元的部分

超过30000元至60000元的部分

超过30000元至50000元的部分

超过60000元至100000元的部分

超过50000元的部分

本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

税改革大事记

时间

重要举措

2011年7月27日

中国发布修改后《中华人民共和国个人所得税法实施条例》

2011年6月30日

全国人大常委会30日下午表决通过了关于修改个人所得税法的决定,将个税起征点提高到3500元。

修改后的个税法将于2011年9月1日起施行。

2011年6月27至29日

个人所得税法修正案草案27日提交全国人大常委会再次审议,即起征点,再审稿维持了初审稿的意见,仍拟从现行2000元提高至3000元,同时将个税税率第一级由一审稿规定的5%调降至3%。

2011年4月25日

《中华人民共和国个人所得税法修正案(草案)》及草案全文公布,向社会征集意见。

主要是把个人工薪所得税免征额由此前的每月2000元上调至3000元,并取消了15%和40%两档税率,税率由9级减至7级,征税级距也做了相应调整。

2011年3月

国务院召开常务会,原则通过个税法修正案(草案)。

会议认为有必要对个人所得税法进行修改,提高工资薪金所得减除费用标准,调整工资薪金所得税率级次级距,并相应调整个体工商户生产经营所得和承包承租经所得税率级距。

2009年8月

国家税务总局颁发《关于明确个人所得税若干政策执行问题的通知》,取消“双薪制”计税办法。

2008年3月

新修订的《中华人民共和国个人所得税法》和《中华人民共和国所得税法实施条例》同日实施,将工资、薪金所得减除费用标准由1600元/月提高到2000元/月。

2007年12月29日

十届全国人大常委会第三十一次会议表决通过了关于修改个人所得税法的决定。

个人所得税起征点自2008年3月1日起由1600元提高到2000元。

2007年6月29日

第十届全国人民代表大会常务委员会第二十八次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,对个人所得税法进行了第四次修正。

2005年10月27日

第十届全国人大常委会第十八次会议再次审议《个人所得税法修正案草案》,会议表决通过全国人大常委会关于修改个人所得税法的决定,起征点1600元于2006年1月1日起施行。

2005年08月23日

在京举行的全国人大常委会第十七次会议将首次审议个人所得税法修正案草案。

2005年7月26日

国务院总理温家宝26日主持召开国务院常务会议,讨论并原则通过了《中华人民共和国个人所得税法修正案(草案)》。

2005年初

广东财政再次对个税起征点提高进行调研,以便为中央尽快出台税改政策提供参考依据。

2003年10月22日

商务部提出取消征收利息税,提高个人收入所得税免征额等多项建议。

2003年7月

财政部公布了一份名为《我国居民收入分配状况及财税调节政策》的报告,建议改革现行的个人所得税税制,适度提高个人所得税起征点,同时对中等收入阶层采取低税率政策。

2002年1月1日

个人所得税收入实行中央与地方按比例分享。

1999年8月30日

九届人大第11次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,把个税法第四条第二款“储蓄存款利息”免征个人所得税项目删去,而开征了《个人储蓄存款利息所得税》。

1993年10月31日

八届人大第四次会议通过了《关于修改<中华人民共和国个人所得税法>的决定》的修正案,规定不分内、外,所有中国居民和有来源于中国所得的非居民,均应依法缴纳个人所得税。

1986年9月

针对我国国内个人收入发生很大变化的情况,国务院发布了《中华人民共和国个人收入调节税暂行条例》,规定对本国公民的个人收入统一征收个人收入调节税。

1980年9月1日

五届人大第三次会议通过并公布了《中华人民共和国个人所得税法》。

我国的个人所得税制度至此方始建立。

9月1日起调整后的7级超额累进税率:

税率

速算扣除数(元)

年终奖临界点(级数起点*12)

年终奖筹划点(元)

年终奖无效区域(元)

全月应纳税额不超过1500元

3%

0

全月应纳税额超过1500元至4500元

10%

105

18000

19283.33

18000--19283.33

全月应纳税额超过4500元至9000元

20%

555

54000

60187.50

54000--60187.5

全月应纳税额超过9000元至35000元

25%

1005

108000

114600.00

108000—114600

全月应纳税额超过35000元至55000元

30%

2755

420000

447500.00

420000—447500

全月应纳税额超过55000元至80000元

35%

5505

660000

706538.46

660000—606538.46

全月应纳税额超过80000元

45%

13505

960000

1120000.00

960000--1120000

升级会员

升级会员