深度解析油价涨跌的内在动因Word文档格式.docx

《深度解析油价涨跌的内在动因Word文档格式.docx》由会员分享,可在线阅读,更多相关《深度解析油价涨跌的内在动因Word文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

下面我们来分别分析一下这些因素对油价的影响

一、供求关系紧张与否是原油价格涨跌的根本原因,实际上就是世界经济的好坏是油价涨跌的本质原因

在原油的供求关系中,原油的供应在短期内会受到众多条件的制约,如油田的勘探与发现以及从钻井到开采出石油将是一个长期的过程,所以原油的供应在一定时期内基本上是难以变化的,不会大起大落。

但是对原油的需求却可能在短期内发生较大变化。

当世界经济增长强劲时,对原油的需求增长就会大幅增加,这样供求关系就会紧张,由于供应不能马上增加,原来的脆弱的供求平衡被打破,导致原油价格上涨。

这时一旦有地缘政治、飓风等其他原因出现,对供应中断的忧虑就会加深,导致油价上涨。

而当世界经济增长放缓后,需求一下子大幅减少,马上就显示出供应过剩(直接表现就是库存增加),而供应由于种种原因一下子有难以降下来,就会使供过于求,导致油价暴跌。

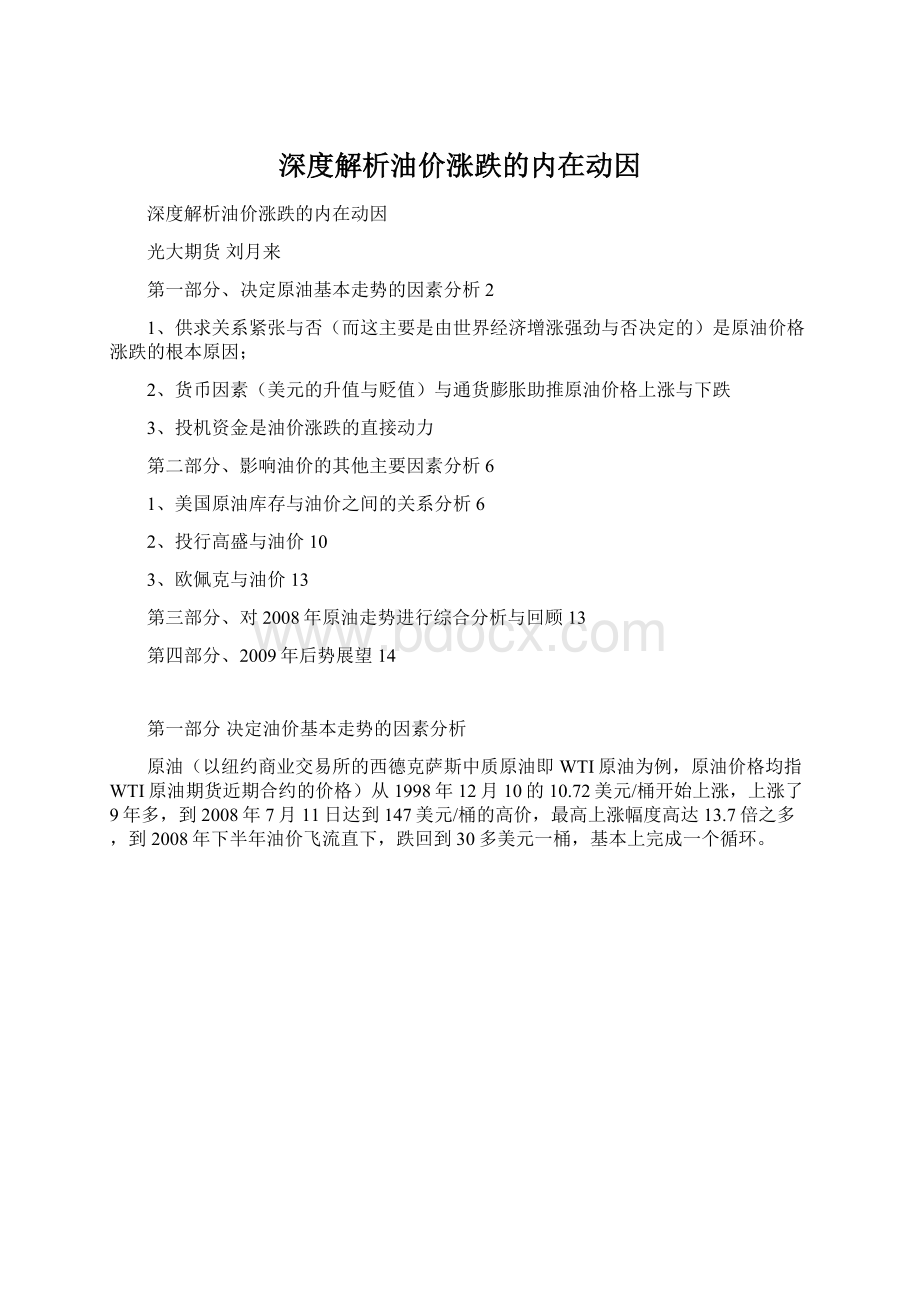

图一:

世界经济、原油需求与油价的关系

图一就是原油年均价与世界经济增长率、世界石油年需求增量之间的关系。

其中世界经济增长率是国际货币基金组织的数据,石油年增量单位为百万桶/日,油价为美元/桶。

对于原油价格上涨的原因过去分析的较多,这里不再过多分析,请参考笔者的《解析原油价格上涨》(

二、货币因素(美元的升值与贬值)与通货膨胀助推原油价格的上涨与下跌

众所周知,影响原油价格的因素很多,世界经济增长的快慢导致对原油需求增长的多寡与供应多少是影响油价的最根本原因,消息面的变化与资金推动对原油价格也有不小的影响,而原油的价格使用美元表示的,所以美元指数的强弱对原油价格的影响也是非常重要的因素之一。

美元与原油价格在一定时期内高度负相关

图二为自2007年8月到2008年11月之间美元指数走势与原油价格走势的复合图,从图中可以看出,二者之间呈现高度的负相关,实际上经过计算,二者的相关系数为负0.83。

从图二中可以看出,2007年9月下旬到2008年2月下旬,原油价格一直在80-100美元之间徘徊,与此同时,美元指数在79-75之间震荡。

2008年2月26日,美元指数向下突破75,而同一天,原油价格向上有效突破100美元/桶,油价从此迈上了不断创新高的路程,直到创出147美元/桶的历史高价为止。

而在2008年上半年油价不断创出历史新高的时候,美国的次贷危机对实体经济的影响已经显露出来,同时高油价对世界经济的负面影响也日益显现,世界性通货膨胀蔓延,但是由于全球的股市已经从高位回落,美元贬值使美元指数不断走低,原油成了人们对冲美元贬值与通货膨胀的工具,导致油价不断上涨。

但是一旦美元不再贬值,原油也就失去了继续上涨的动力。

实际上,从2008年7月15日开始,美元指数从71.31开始大幅反弹,原油价格也是从7月15日开始大幅跳水。

这从图二中可以清楚的看出来。

美元导致的原油溢价至少有60美元

从上图中看到,当美元指数在2007年9月下旬到2008年2月下旬在79-75之间震荡之时,原油价格一直在80-100美元之间徘徊,美元指数向下突破75,原油价格向上最高涨到147.25美元/桶。

也就是说,美元向下贬值,为规避美元贬值与通货膨胀风险,导致油价向上暴涨。

这样,2008年的油价暴涨与美元贬值有直接的相关性,油价的美元溢价至少有60美元/桶。

即如果美元没有出现大幅贬值与通货膨胀,则原油价格应该在85-90美元以下。

90美元以上的部分都是由于美元因素造成的。

在一定时期内——美元可能成为主导原油价格的因素

从2008年7月15日开始至2008年11月中旬,美元指数已经升值22%,原油价格则下跌近60%。

既然油价在90美元以上都是由于美元贬值惹得祸,那么油价跌到90美元之时都是由于美元的因素引起的,美元成为主导这一时期的最关键因素。

那么美元何以能成为左右油价的主导因素呢?

这是由当时的世界经济大环境决定的。

在2007年第四季度到2008年上半年,美国的次贷危机已经爆发,股市也在2007年10月见顶,房地产、股市已经没有赚钱能力,而由于美元大幅贬值导致世界性通货膨胀的趋势却愈演愈烈,2008年上半年世界上有50个国家的通货膨胀率达到或超过两位数,手中持有纸币就会导致不断贬值,处于规避通货膨胀与美元贬值的动机,大量资金涌进原油、黄金等商品市场导致油价暴涨。

美元贬值引发一系列的多米诺骨牌效应,成为主导油价的主因。

其实在2006年上半年就出现过美元主导的行情。

参见笔者的《美元贬值主导商品牛市》(

谨防美元再度贬值引发油价上涨

由于在历次金融危机中,美元都是资金的避风港,而在这次大的金融海啸中,美元更是会成为避风港,不仅如此,美国许多金融机构资金紧张也导致其在国外的资金回流国内救急;

而欧洲经济可能比美国更差,欧元的贬值将使美元升值;

奥巴马很可能将实行“强美元低油价”政策;

美国经济最先出现危机,也可能较早复苏,到时美国会用美元收购世界低廉的资产,而升值的美元对美国更有利。

在这些因素影响下,导致2008年下半年美元升值。

但是,由于美国大规模的救市计划,由于美国高达11万亿的外债,美国的拯救经济计划最终只能靠发美元,一旦美国经济见底,世界经济复苏,在0-0.25%这样低的利率下,美元可能再度成为洪水猛兽,美元最终还是逃脱不了再度更大幅度贬值的命运,那时对油价又会形成巨大推升,在一段时间内美元可能再度成为左右油价的主导因素。

三、投机资金是油价涨跌的直接动力

在资本市场上,股价与期价的上涨与下跌都少不了资金的推动,尤其是大的资金如共同基金、对冲基金等,他们的研究实力与资金实力都很强,在研究好经济基本面之后,他们会把大量资金投入到他们看好的市场中,从而推高价格。

近年来,在国际原油期货市场上,资金是推动油价涨跌的直接动力。

从美国商品期货交易委员会(CFTC)公布的持仓报告中,可以看出基金(即非商业持仓)持仓的多少对原有价格的涨跌起到直接的作用。

表一是这轮原油上涨七年以来每年基金净持仓的周平均值与原油年涨幅的关系。

表一、1999年到2005年7年间基金净持仓与WTI近月原油价格的关系:

时间

周平均净多单

年涨幅

1999

41116

13.55

2000

15593

1.20

2001

-28972

-6.39

2002

11703

12.31

2003

3653

0.16

2004

38051

10.59

2005

10226

17.59

平均

13052

7.00

(说明:

本文图表中基金持仓的单位为手,价格为美元/桶)

从表一中可以看到,只有2001年平均每周基金持有净空单,而这一年原油价格是下跌的。

另外6年平均下来,基金每周都持有净多单,结果每年价格都是上涨的,并且上涨的幅度与基金平均持有净多单的数量成正相关。

7年平均下来,基金每周都持有净多单13052手,年均涨7.00美元/桶,7年来周平均每万手多单推动油价上涨0.10美元/桶。

可见原油价格的上涨正是基金积极参与大力做多的结果。

图三、基金持有的净多单与WTI原油价格之间的关系图:

从图三可以看出,正是基金长期持有的净多单才推动油价节节上升,而油价的每次大幅调整也伴随着基金持有多单的减少和空单的增加,可见投机资金尤其是基金,是推动原油价格上涨的直接动力。

但是,基金在油价上涨中的作用常常被人们夸大,实际上,基金正是在对供求关系的深入分析研究的基础上才建立头寸的,在表一中,2001全年,周平均基金持有净空单28972手,全年油价下跌6.39美元/桶,而2001年世界经济的增长率只有1.3%,远低于其他年份。

可见经济力量是本质原因。

在2008年上半年,投机资金不断撤离原油期货市场,基金净多单由2008年3月11日11万多手不断减少,到8月5日反而变成了净空单5550手,原油期货总持仓由2008年3月11日的148万手减到8月5日的124.9万手。

在资金大量撤离原油期货市场、在基金持仓由净多翻空情况下,原油价格飞流直下,在短短的5个月就由147美元/桶跌到33美元/桶,其跌幅之快之惨烈为多年市场所罕见。

第二部分影响油价的其他主要因素分析

由于地缘政治因素、天气因素与突发事件都是不确定的,这些因素对油价的影响是段时间的与局部的,不起主导作用,在牛市中助推油价,在熊市中只能市油价反弹,改变不了原油的趋势,而且对这些因素不能预测,因此忽略不加分析。

这里我们分析影响油价的重要因素。

一、库存与油价

每周三,美国能源资料协会(EIA)和美国石油协会(API)都会公布最新一周原油及石油产品库存变化的有关数据,尤其是美国能源资料协会(EIA)的数据更具有权威性,为市场绝大多数人士所看重。

但是一些关注纽约WTI原油走势的投资者仅仅只看原油库存(实际上是美国原油商业库存,以下原油库存是指原油商业库存)的简单变化,是增加了还是减少了,然后利用这种变化关系来分析油价的变动,这样就将问题过于简单化了。

实际上,看美国的库存变化,要同时关注三个库存变化,一是美国战略原油库存,二是美国商业原油库存也就是一般所说的每周库存,三是看交割地库欣的库存(相当于交易所的库存)。

即使是不考虑影响油价的其他因素,关于库存的变化至少要考虑如下问题:

美国战略原油库存与油价

分析库存,必须首先分析美国的战略原油库存的变化。

其实一般所说的原油库存严格来说是指美国的商业原油库存,而美国战略原油库存这几年变化很大,而且与原油价格的关系更为密切。

根据笔者的统计分析,美国商业原油库存、美国战略原油库存与WTI近月原油价格之间的相关性如下表所示。

表二美国原油库存与WTI原油价格的相关性

时间相关性

美国商业原油库存与油价

1995.4——2005.4

-0.65

0.73

1999.1——2006.3

-0.17

0.88

2004.1——2006.3

0.72

2003.1——2008.12

0.37

0.74

从表二中可以看出,近10以来美国战略原油库存与原油价格之间具有高度且稳定的正相关性,而商业库存与油价的相关性变化较大,很不稳定。

尤其是2004年以来,美国商业、战略原油库存都与油价表现出正相关,特别是美国战略原油库存与油价之间的相关系数高达0.88,而商业原油库存也由近10年总的负相关变为近四年的正相关,实际上是受战略原油库存的影响所至,说明商业原油库存对油价的影响已经相当弱,而战略原油库存则起到主导作用。

图四可以直观的看出美国战略原油库存与原油价格之间的关系。

图四美国战略原油库存与原油价格之间的关系(1998.12-2006.3)

不仅如此,战略原油库存还可以反映出美国政府对原油价格的态度,如果战略原油库存大幅增加,表明美国政府认可当时的油价,因此就会增加战略库存抢夺原油资源,从而激化供需矛盾导致油价上涨;

而如果美国政府认为油价已高,就不会再大规模增加战略库存,如果认为油价过高,不仅不增加战略库存还会释放战略库存(如2005年在飓风影响下油价达到70.85美元的高位,美国就开始释放战略原油库存),导致油价下跌;

2006年5月,美国暂停战略原油储备,7月14日油价从78.4美元开始大幅回落,2007年1月23日,美国能源部长博德曼表示,美国政府计划补充其战略石油储备(实际上从2007年3月份开始增加库存),当天油价大涨,从此油价一直涨到2008年的7月的147美元,而2008年5月美国再次暂停战略原油储备,也为2008年下半年油价的下的下跌埋下伏笔。

参见下图。

图五美国战略原油库存与油价(2007.3-2008.5)

因此,以后分析原油库存对油价的影响时,不能仅仅只分析商业库存,更要分析战略库存,这一点特别重要。

美国战略原油库存反映了美国政府对原油市场的看法,也就是反映了美国政府对油价的看法与战略意图。

交割地库欣库存与油价

表三库欣库存与油价的相关系数

时间

库欣库存与油价

2004.4——2008.12

0.032

2008.10——2008.12

-0.83

从长期看,库欣库存与油价之间的相关性并不大,因此可以说交割地库存对油价长期走势的影响并不大。

但是,从2008年10月开始,由于金融海啸的影响,消费大幅较少,交割地库存大幅增加,成了直接打压油价的原因,在这一段时间内,库存的变化成了影响油价的主导因素。

图六库欣库存与油价(2004.4-2008.12)

表七库欣库存与油价(2008.10-2008.12)

因此,考虑油价的影响,要在油价走势的大背景分析,在牛市中,战略原油的增加无疑是火上浇油,会激化供需矛盾而大幅推高油价,在熊市中,库存的大幅增加尤其是交割库存的增加则会直接打压油价。

另外,分析商业原油库存的变化对油价的影响,还要考虑原油库存的季节性变化趋势。

由于季节性气温的变化,原油的消费也是具有季节性的,每年的冬季和夏季是用油高峰,库存倾向于减少,而第二季度为每年用油最少的季节,一般原油库存处在增加的周期之中,一般要到五月中、下旬才会结束。

了解了季节性周期变化趋势,即使短期内原油库存减少,只要是出于偶然性的因素,一般不会改变这种增加的趋势。

而在分析原油库存变化的时候,不仅要看库存相对于前一周的变化,而且还要了解与前一年当期的对比情况,这样才能知道目前库存总体的变化情况,尤其是当库存处在历史高位或低位时,就更具有指导意义,可以反映出供求关系的紧张程度。

如近期,库欣库存处于近年来的高位,表明在金融危机影响下需求大幅减少,供过于求的事实,难怪欧佩克前两次减产都没能使油价上涨。

再者,要考虑引起原油库存变化的原因,看其是否具有持续性。

美国原油库存的增减取决于供求关系,供应来源于美国国内生产和原油进口,需求则是炼厂将原油炼成成品油。

如果美国国内生产原油的数量不变,则每周进口数量的多少将直接影响供应的多寡,如进口量增多可能反映世界原油供应充分,但也可能反映出石油商认为目前价位比较合适,因而增加进口,因此要做具体的深入分析;

而炼厂的开工率则反映出成品油需求的变化,这样就会知道库存变化的原因,知道这种变化是否具有偶然性或长期性。

最后,还要考虑其他成品油库存的变化对该成品油价格的影响从而对原油价格的影响。

考虑其他成品油要考虑季节性的影响。

如在冬季,取暖油的变化成为市场的焦点,天气因素也就成了炒作的题材,如果天气过冷取暖油消耗就会过多导致取暖油与原油双双上涨,相反,暖冬则会抑制油价的上涨。

而在春夏季节,尤其是夏季用油高峰季节到来后,汽油则成为市场的焦点,引起汽油库存的变化成为油品市场的主导力量。

如近两周,尽管原油商业库存增加了,但是汽油库存却大幅减少导致汽油大涨,带动原油突破近两个月的盘整区间。

因此,在分析库存变化时不可不分析成品油库存的变化及其影响。

总之,分析库存一定要全面,美国战略库存的增加与停止具有长期战略意图,而其他库存的变化包括汽油等成品油的库存变化与季节性周期因素也要考虑,但是只会在短期内影响油价,不会具有改变油价趋势的作用。

最后还要结合消息面综合分析对油价的影响,才不会失之偏颇。

二、大投行高盛与油价

分析报告首先指出高油价

2005年3月31日,美国第一大投行高盛发表研究报告表示,纽约商业交易所(NYMEX)的西得克萨斯中质原油(WTI)的最高价格可能达到105美元/桶(而当天交易的近月WTI原油期货收盘价仅为54.4美元/桶),大大高于上一次预测的80美元/桶,同时维持下限50美元/桶不变。

高盛石油分析师ArjunN.Murti在一份研究报告中写道:

“随着经济快速增长和石油需求的增加,世界很快就会进入'

高油价’时代,国际油价将在2007年达到每桶105美元。

”

从2005年3月至2008年7月,原油价格就在高盛的预测中步步走高,虽然2006年下半年有所回调,但最低就是49.9美元,随后原油价格又再度大幅走高

当油价经过几轮反反复复的上涨与回调后,先是在08年1月3日突破了每桶100美元的历史价位,两个月后的3月6日,油价终于站上了105美元一桶的高位。

人们惊得目瞪口呆,对于几乎三年前就预测到了这一天的高盛崇拜得几乎五体投地。

作为华尔街久负盛名的投行高盛,过去一向被认为是华尔街对于油价预测最准确的机构。

而当他们三年前的“惊人”预测变为现实后,他们的报告已经在一定程度上甚至段时间内在很大程度上可以左右市场的走势了。

有意大肆唱高油价

油价并没有受到“105美元”关键点位的羁绊,而是继续呈现波浪式上涨,4月抵达110美元一桶,5月份接连突破每桶120、130美元。

油价的疯狂上涨似乎推动了高盛的看多情绪,而且“胃口越来越大”。

胜利的ArjunN.Murti更加自信了,在5月发布研究报告,他将每桶油价直指150甚至200美元。

他预测“供给增长的不足将推动油价在未来6个月至24个月升至每桶150至200美元”。

与此同时,Murti先生的高盛同事JeffreyCurrie率领的高盛商品研究团队对石油价格做出了更为“精确”的预测:

2008年下半年油价将从原先预计的每桶107美元,调高至141美元。

高盛头上的光环在7月11日那天最闪亮。

Murti看到了油价站到147美元一桶的新顶峰,距离他的预测仅有一步之遥。

分析师已经开始预测200,甚至300美元一桶的原油。

然而,攀上顶峰的油价,从7月份开始出现了单边下滑行情,且随着华尔街金融危机的爆发愈演愈烈,在8月中旬已跌至接近每桶110美元。

可是在熊市呼声一片的时候,自信到自负的高盛出人意料的维持原油价格预测,在8月20日发布的报告中,高盛依然坚定看多至149美元一桶。

Murti为首的行业分析师团队在10月7日公布的一份报告中,将09年原油价格预期从之前的每桶140美元下调至每桶110美元。

而当天WTI原油收盘价格为90.6美元/桶。

高盛态度的急剧转变在10月13日。

当天的报告中,高盛预测油价会跌到70美元,更是警告油价最低可能会降至50美元,“我们过去低估了全球金融危机的深度和持续时间,及其对经济增长和商品需求的影响。

”高盛的预测似乎有为之前错误判断道歉的意味。

阴谋还是阳谋

任何一个机构都可以预测油价,并将其分析报告公开出来,但是绝大多数机构的分析报告对市场并没有多大的影响力。

但是高盛却与众不同,因为他是华尔街五大投行之首,不仅如此,在其三年前的预测被市场验证之后,其对市场的影响力达到鼎盛时期,这时其继续唱高油价的论调在市场上就很有影响力,其羊群效应对随后油价的上涨起到一定的推波助澜的作用。

高盛为何要大肆唱高油价呢?

难道是他们真的分析预测油价要涨到150、200美元吗?

还是别有用心呢?

我们先看看高盛商品指数吧

高盛商品指数(GoldmanSachsCommodityIndex,GSCI):

创立于1991年,高盛公司设计它的目的是为商品市场投资提供一个可靠的、公开可行的业绩基准。

目前高盛商品指数是国际市场上资金跟踪量最大的商品指数。

2007年2月份,标准普尔公司从高盛公司手中购买了该指数,所以被重新命名为标普高盛商品指数(S&

PGSCI)。

高盛商品指数中包含了24种商品,覆盖了能源、工业金属、贵金属、农产品、畜产品五个类别。

其中能源类商品占的权重非常高,按照目前的美元标价计算,能源类商品的权重占到77%以上,其中原油的权重是55%。

见表四

表四高盛商品指数的权重分布

能源77.18

工业金属6.18

贵金属1.89

农产品11.46

畜产品3.29

WTI原油41.06

Blunt原油14.94

无铅汽油4.51

取暖油5.26

柴油5.41

天然气6.00

铝2.25

铜2.73

铅0.32

镍0.49

锌0.39

金1.66

银0.23

小麦3.10

红小麦0.74

谷物3.13

大豆2.03

棉花0.71

糖1.01

咖啡0.51

可可0.23

活牛1.93

饲牛0.36

瘦猪肉1.00

注:

资料来源于高盛公司网站,数据日期为2008年8月1日。

近几年,高盛商品指数是国际市场上资金跟踪量最大的商品指数。

而高盛本身也在投资高盛指数。

那么谁最希望推高油价呢?

当然是手里持有大量期货多头或者现货储备的机构与石油公司了。

他们不仅想推高油价,而且也想操纵油价。

操纵者必须具备以下几个条件:

1、在期货市场和现货市场都有很大的影响力;

2、具有足够的资金和现货储备;

3、具有信息话语权。

同时满足这三个条件的,也只有华尔街的大投行和英美大型石油公司。

尤其是大投行,由于其经常发表研究报告,在市场上更有话语权,而高盛当仁不让地担当起这个重任。

为了避开CFTC的监管,华尔街大投行和大型石油公司他们一方面通过在石油期货、期权市场上做多,另一方面在现货市场上囤油,并大幅增加并非实际需要的“储油需求”。

通过囤油,加大供需矛盾,从而唱多推高原油期货价格,使其能在期货市场上获取高额利润;

而通过期货的定价权功能,推高期货价格的同时,使其所囤积的原油价值上升。

只要绕开严密的监管,他们就有可能通过期货和现货市场的操纵,在两个市场获得不菲的利益。

实际上,大型投资银行对能源市场介入之久、介入之深,远远超出一般人对他们的了解和想象。

以第二大投行摩根斯坦利为例,自从上世纪80年代初开始进入石油期货及现货市场以来,这家著名的投资银行目前已经成长为美国东北

升级会员

升级会员