固定资产加速折旧优惠政策自动享受功能模块使用说明Word文档下载推荐.docx

《固定资产加速折旧优惠政策自动享受功能模块使用说明Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《固定资产加速折旧优惠政策自动享受功能模块使用说明Word文档下载推荐.docx(8页珍藏版)》请在冰豆网上搜索。

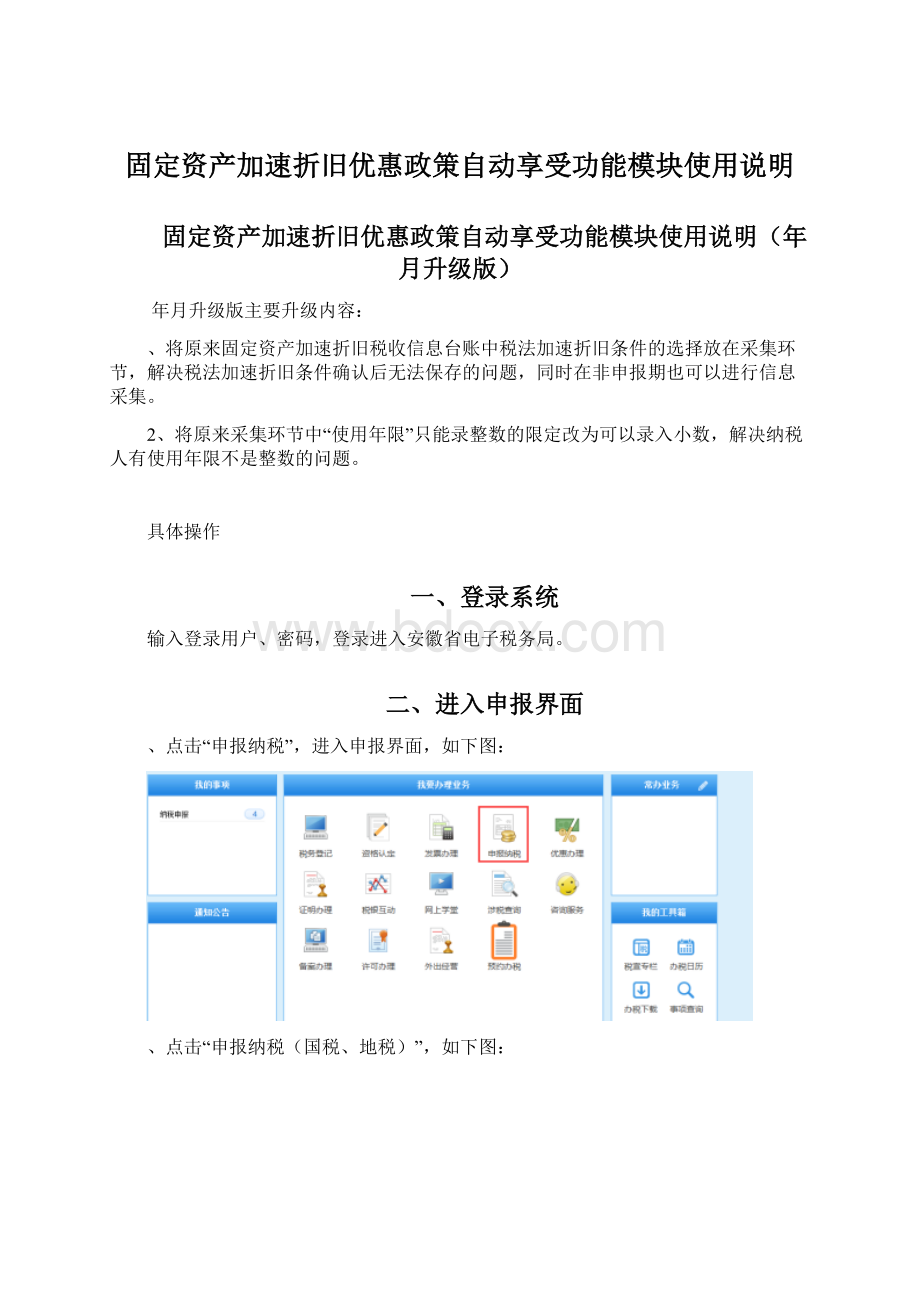

一、登录系统

输入登录用户、密码,登录进入安徽省电子税务局。

二、进入申报界面

、点击“申报纳税”,进入申报界面,如下图:

、点击“申报纳税(国税、地税)”,如下图:

三、固定资产初始化信息采集

固定资产初始化信息采集:

用于初始采集固定资产相关会计和税法加速折旧条件信息。

、进入申报树,点击“国税申报”>

“企业所得税”>

“固定资产初始化信息采集”模块。

、点击“新增”,进入采集界面,录入相关信息,如图:

固定资产初始化信息采集分会计信息和税法加速折旧条件两大类,其中会计信息包括固定资产名称、会计原值、使用日期、使用年限、预计残值(率)信息,税法加速折旧条件包括固定资产计税基础、固定资产类型、税法加速折政策、税法加速折旧方法、是否属于专门用于研发的仪器设备、是否属于研发和生产经营共用的仪器设备、税会处理是否一致、缩短折旧年限(年)、税法规定最低折旧年限(年)。

其中带*号的为必填项目。

有关项目填选注意事项:

“使用日期”:

填写固定资产实际投入使用的日期,不是计提折旧的日期。

如某固定资产年月日投入使用,月份开始计提折旧,此处应填写年月日。

“使用年限”:

填写该资产实际使用年限,如果使用年限不是整年的,可填写小数,如使用年限为年个月,填写年。

会计上一次性扣除的,要填写“”。

因为当前享受加速折旧的固定资产在会计上应处在尚可使用期间,因此资产的“使用日期”和企业填报的资产折旧年限与当前时间有一定的逻辑关系,当不满足条件时会出现以下提示。

“预计残值和预计残值率()”:

只需填写一项即可,主要用于计算折旧时确定残值使用。

④“固定资产计税基础”:

系统默认为资产原值,可进行修改,作为税法折旧和正常折旧的计算依据。

⑤“固定资产类型”:

该项目的选择,一是用于对应申报表资产类型栏次,二是在税会一致的情况下,依据该选项对应的税法最低折旧年限进行正常折旧额的计算。

⑥“是否属于研发和生产经营共用的仪器、设备”:

该项目仅为重点行业小微企业进行选择。

⑦“缩短折旧年限(年)”:

该项目税法加速折旧方法为“缩短折旧年限”,且税会处理是否一致为“否”时填写。

系统默认缩短折旧年限为该类型资产税法最低折旧年限的,可修改。

税法折旧额根据该项目填写年限计算

⑧“税法规定最低折旧年限(年)”:

该项目为税会处理是否一致为“是”时,系统自动带出固定资产类型对应的税法最低折旧年限,不可修改。

正常折旧额根据该项目年限进行计算。

、采集信息也可通过模版导入方式,批量导入数据。

点击“导入”,进入导入界面,如图。

根据系统提供的《固定资产初始化信息批量导入模版》,完成模版的数据填选。

点击“请选择文件”,进行文件选择后,再点击“导入”,将模版数据批量导入系统。

、数据填好后,点击“下一步”,并进行“保存”,系统会自动返回固定资产初始化信息采集面。

、可对数据进行修改。

在固定资产初始化信息采集界面,选择某一资产后,点击“编辑”,可对已有资产信息进行修改。

、在“使用日期”录入起止时间,点击“查询”,可以查询该时间段的资产采集信息;

在“固定资产名称”录入想要查找的固定资产名称,并录入起止时间,点击“查询”可实现精确查找。

注:

如果进入系统发现没有已保存过的固定资产信息,可通过修改使用日期起止时间进行查询。

4、固定资产加速折旧税收信息台账

固定资产加速折旧税收信息台账是根据采集环节确认的加速折旧条件,自动产生税法折旧额、会计(正常)折旧额、纳税调整额或税收优惠统计额的台账。

、在申报树点击“企业所得税类月(季)度预缴申报表(适用查账征收)”。

、点击右边页面的“更多”,选择“固定资产加速折旧税收信息台账”模块,系统自动产生相应会计、税法、正常折旧额、纳税调整额或优惠统计额。

、数据填好后点击左上角的“汇总”按钮,系统将产生附表二,并转换到附表二(选取、行和、行行业信息),同时根据附表二数据,产生主表对应数据。

五、备注:

首次使用系统时存量数据的采集问题。

企业以前年度或本年以前月份投入使用的固定资产,已享受固定资产加速折旧政策并且填写了《固定资产加速折旧(扣除)明细表》的,如果在系统首次使用的申报期仍需要继续填写申报表的(包括税法折旧额大于会计(正常)折旧额,或者本年出现税法小于会计(正常)折旧额,但需要填写累计数据的),需要进行固定资产数据的补采集工作,录入资产使用日期、折旧年限、税法加速折旧方法、税会是否一致等信息,以便数据能在系统中继续产生。

固定资产初始化信息采集模块在非申报期也可使用。

③如果系统产生的申报表数据与企业实际不一致,可直接在申报表中进行修改。

④企业是否是重点行业,由系统根据企业金三系统中行业自动判断。

⑤非重点行业填写注意事项:

固定资产金额超过元的,要选择“是否属于专门用于研发的仪器、设备”选项为“是”,否则不能计算折旧额;

<固定资产金额≤的,“税法加速折旧方法”只能选择“一次性扣除”,否则不能计算折旧额。

⑥年度中间投入使用的固定资产,如果采用双倍余额递减法和年数总和法,系统以使用后每个月为一年计算税法(会计)折旧额。

如某资产年月份使用,则该资产年月份到年月份的税法(会计)月折旧额一致。

升级会员

升级会员