度卫生院部门财务报告文档格式.docx

《度卫生院部门财务报告文档格式.docx》由会员分享,可在线阅读,更多相关《度卫生院部门财务报告文档格式.docx(25页珍藏版)》请在冰豆网上搜索。

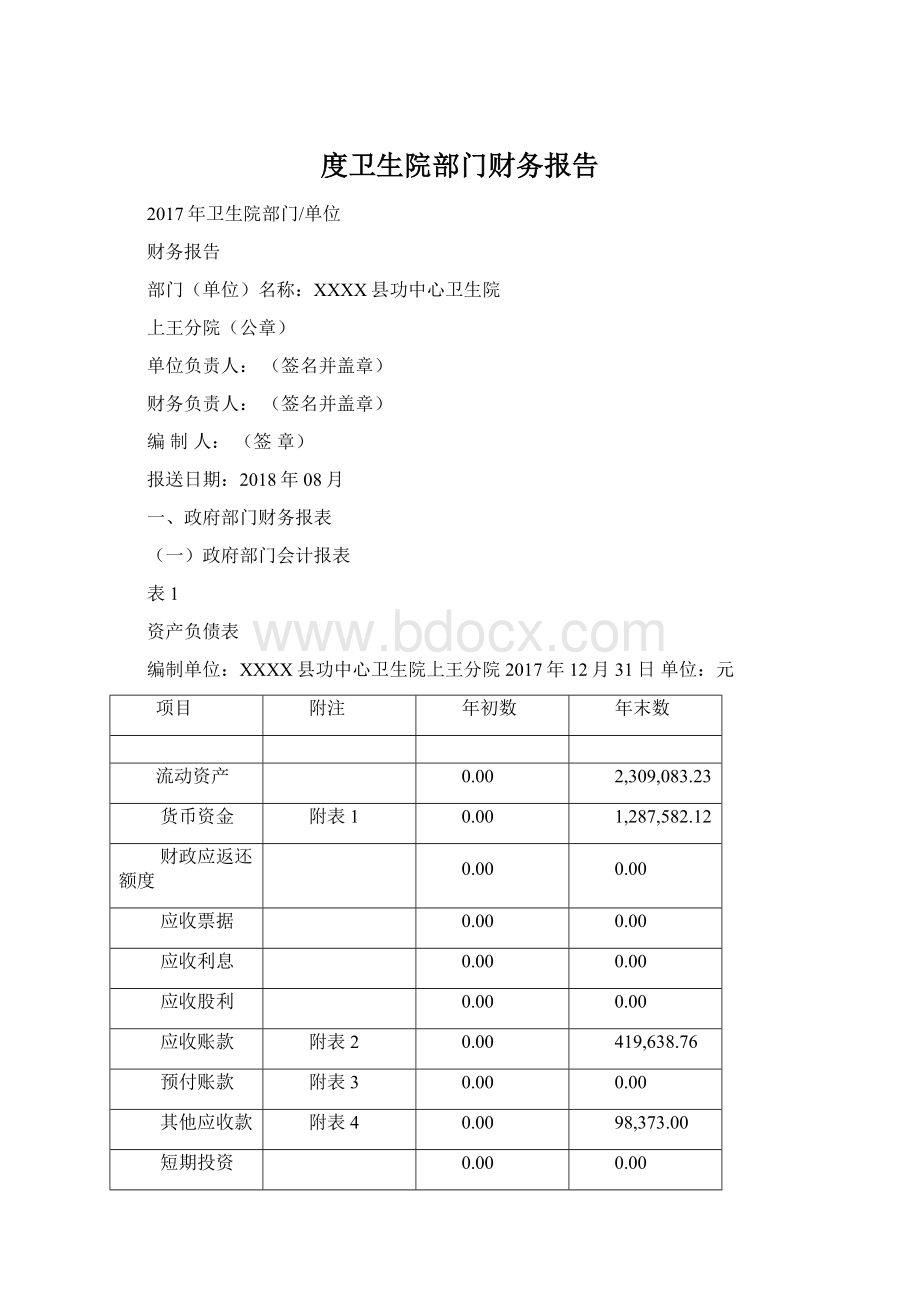

其他应收款

附表4

98,373.00

短期投资

存货

503,489.35

一年内到期的非流动资产

非流动资产

1,276,484.25

长期投资

附表5

固定资产原值

1,919,433.11

减:

固定资产累计折旧

642,948.86

固定资产净值

附表6

在建工程

附表7

无形资产原值

累计摊销

无形资产净值

附表8

政府储备资产

附表9

公共基础设施原值

附表10-1

公共基础设施累计折旧

附表10-2

公共基础设施净值

附表10-3

公共基础设施在建工程

附表11

其他资产

受托代理资产

资产合计

3,585,567.48

流动负债

1,680,532.36

短期借款

应缴财政款

应缴税费

应付票据

应付利息

应付账款

附表12

预收账款

附表13

其他应付款

附表14

应付职工薪酬

应付政府补贴款

一年内到期的非流动负债

非流动负债

长期借款

附表15-1

长期应付款

附表16

受托代理负债

负债合计

净资产

1,905,035.12

负债及净资产合计

表2

收入费用表

XXXX县功中心卫生院上王分院2017年单位:

上年数

本年数

财政拨款收入

1,102,714.00

事业收入

附表17

2,920,436.40

经营收入

附表18

投资收益

上级补助收入

附表22

附属单位上缴收入*

附表24

其他收入

附表19

192,837.22

收入合计

4,215,987.62

工资福利费用

205,809.00

商品和服务费用

附表20

3,206,935.04

对个人和家庭的补助

199,215.00

对企事业单位的补贴

折旧费用

77,851.84

摊销费用

财务费用

经营费用

附表21

上缴上级支出

附表25

对附属单位补助支出*

附表23

其他费用

资本性支出

费用合计

3,689,810.88

当期盈余

526,176.74

注:

编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

表3

当期盈余与预算结余差异表

金额

当期预算结余(会计账簿的总收入减去总支出)

398,310.40

加:

当期预付的商品和服务支出金额

支付应付未付的商品和服务支出金额

当期购买的存货和政府储备资产金额

当期发生的资本性支出

205,718.18

当期收到已预付账款的商品和服务金额

当期发生的应付未付商品和服务金额

当期领用存货和发出的政府储备资产金额

当期折旧费用

当期摊销费用

当期盈余与预算结余的差异额

127,866.34

表4

净资产差异表

净资产账面余额

2,547,983.98

补提累计折旧

补提累计摊销

调整后的净资产

本表适用于账外补提累计折旧和累计摊销的单位。

(二)政府部门会计报表附注

1.会计报表的编制基础

我单位会计报表以权责发生制为编制基础。

2.遵循相关规定的声明

我单位执行基层医疗卫生会计制度,编制的会计报表符合相关会计制度和财务报告编制规定的要求,如实反映我单位的财务状况、运行情况等有关信息。

3.会计报表包含的主体范围

(1)单位主体:

XXXX县功中心卫生院上王分院,属于非盈利性事业单位。

单位编制职工人数5人,实有职工人数4人。

(2)资金主体:

事业收入资金、财政拨款收入。

单位名称

XXXX县功中心卫生院上王分院

4.重要会计政策与会计估计

重要会计政策与会计估计应包括以下内容:

(1)会计期间。

2017年1月1日-2017年12月31日

(2)记账本位币,外币折算汇率。

所有项目均以人民币反映。

(3)会计报表中重要资产、负债、收入和费用项目的含义、确认原则、计量方法等会计政策,以及具体会计方法的解释和说明。

本报表中会计要素的计量采用历史成本,在无法取得历史成本的情况下采用重置成本或变现净值进行计量。

因为政府拥有或控制的许多资产(如基础设施资产等)缺乏有效的市场交易价格,故现值和公允价值法操作难度大,不符合成本效益原则。

(4)固定资产、公共基础设施的类别、折旧年限及折旧方法。

固定资产折旧采用平均年限折旧法。

家具、用具、装具及动植物折旧年限为15年、通用设备折旧年限分为5年、6年、8年、专用设备折旧年限为10年、房屋及构筑物折旧年限为50年。

(5)无形资产的类别、摊销年限及摊销方法。

我单位无无形资产。

5.会计报表重要项目的明细信息及说明

(1)货币资金明细信息如下:

货币资金明细表

单位:

库存现金

银行存款

其他货币资金

合计

(2)应收账款明细信息如下:

应收账款明细表

应收本部门内部单位*

应收本部门以外的同级政府单位

应收本部门以外非同级政府单位

应收其他单位

坏账准备

(3)预付账款明细信息如下:

附表3为空表(略)

(4)其他应收款明细信息如下:

其他应收款明细表

应收本部门以外的非同级政府单位

应收同级财政

1.编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

2.“应收同级财政”主要包括单位通过“其他应收款”核算的由财政代管的预算

单位资金。

(5)长期投资及投资收益明细信息如下:

附表5为空表(略)

(6)固定资产明细信息如下:

固定资产明细表

本年增加

本年减少

原值合计

房屋及构筑物

1,303,520.77

通用设备

212,041.79

专用设备

373,052.00

文物和陈列品

图书、档案

家具、用具、装具及动植物

30,818.55

累计折旧合计

241,330.80

164,534.84

227,323.84

9,759.38

净值合计

1,062,189.97

47,506.95

145,728.16

21,059.17

(7)在建工程明细信息如下:

附表7为空表(略)

(8)无形资产明细信息如下:

附表8为空表(略)

(9)政府储备资产明细信息如下:

附表9为空表(略)

(10)公共基础设施明细信息如下:

附表10-1为空表(略)

附表10-2为空表(略)

附表10-3为空表(略)

(11)公共基础设施在建工程明细信息如下:

附表11为空表(略)

(12)应付账款明细信息如下:

附表12为空表(略)

(13)预收账款明细信息如下:

附表13为空表(略)

(14)其他应付款明细信息如下:

其他应付款明细表

应付本部门内部单位*

应付本部门以外的同级政府单位

应付本部门以外的非同级政府单位

应付同级财政

应付其他单位

2.“应付同级财政”主要包括预拨经费、向同级财政部门借入的款项。

(15)长期借款明细信息如下:

长期借款明细表

债权人

【待分】

本表按照债权人列示明细,并按长期借款年末数从大到小排列。

附表15-2

附表15-2为空表(略)

(16)长期应付款明细信息如下:

附表16为空表(略)

(17)事业收入明细信息如下:

事业收入明细表

来自财政专户管理资金

来自本部门内部单位*

来自本部门以外的同级政府单位

来自本部门以外的非同级政府单位

来自其他单位

(18)经营收入明细信息如下:

附表18为空表(略)

(19)其他收入明细信息如下:

其他收入明细表

来自非同级财政

2.“来自非同级财政”是指收到其他财政部门的拨款。

(20)商品和服务费用明细信息如下:

商品和服务费用明细表

支付给部门内部单位*

支付给本部门以外的同级政府单位

支付给本部门以外的非同级政府单位

支付给其他单位

商品服务费用明细权责发生制调整额

(21)经营费用明细信息如下:

附表21为空表(略)

6.未在会计报表中列示的重大事项。

我单位无未在会计报表中列示的重大事项。

(1)按投资对象列示股权投资的投资成本。

按照投资对象分别列示股权投资成本。

我单位无。

(2)资产负债表日后重大事项。

(3)或有和承诺事项。

逐笔披露政府部门或有事项的事由和金额,如担保事项、未决诉讼或仲裁的财务影响等,若无法预计应说明理由;

逐笔披露政府承诺事项的具体内容。

(4)对于政府部门管理的无法取得价值的公共基础设施、文物文化资产、保障性住房、自然资源资产等重要资产的种类和实物量信息。

我单位无。

(5)其他未在报表中列示,但对政府部门财务状况有重大影响的事项。

7.需要说明的其他事项。

(1)会计政策变更。

(2)会计估计变更。

(3)以前年度差错更正。

二、政府部门财务分析

(一)政府部门基本情况

单位编码

填报人

填报人电话

086610003003000072022

武少阳

182********

会计制度

组织机构代码

人员编制数

435430667

5

(二)政府部门财务状况分析

1、我单位资产分两部分,流动资产和非流动资产,资产总额为3585567.48元,其中流动资产为2309083.23元,占资产总计的比例为64.40%、非流动资产1276484.25元,占资产总计的比例为35.6%。

资产类结构分析图:

重要资产分析图:

2、负债分为流动负债和非流动负债,负债总额为1680532.36元,其中流动负债为1680532.36元,占负债总计的比例为100.00%、非流动负债为0元,占负债总计的比例为0%。

负债类结构分析图:

部门债务分析图:

3、运用资产负债率、现金比率、流动比率等指标,分析评估政府部门当期及未来中长期财务风险及可控程度,需要采取的措施等。

(1)资产负债率=负债总额/资产总额=1680532.36/3585567.48=46.9%

分析:

资产负债率比率比较小,我单位面临的财务风险小。

(2)现金比率=(货币资金+交易性金融资产)/流动负债=1287582.12/1680532.36=76.6%

反映我单位直接偿付流动负债及即时付现能力的能力很强。

(3)流动比率=流动资产/流动负债=2309083.23/1680532.36=137.4%

分析;

比率1.374合理、稳健,说明我单位短期偿债能力强,也保证全部的流动负债得到偿还。

(4)固定资产成新率=固定资产净值/固定资产原值=1276484.25/1919433.11=66.5%

我单位固定资产成新率较低,所拥有的固定资产的更新的慢和持续发展的能力低。

部门财务状况分析图:

(三)政府部门运行情况分析

我单位编制职工人数5人,实有职工人数4人。

主要开展公共卫生服务、基层医疗服务。

总收入4215987.62元,总支出3817677.22,结余398310.40元。

收入类结构分析图:

2、我单位总收入4215987.62,其中财政拨款收入1102714.00元,事业收入2920436.4元,其他收入192837.22元。

费用类结构分析图:

3.我单位各项费用支出均符合规定。

(四)政府部门财务管理情况

一、单位内控建设目标实现

我单位内部控制的目标是:

(1)合法性——管理和服务活动的合法合规

(2)安全性——资产安全

(3)可靠性——财务报告及相关信息真实、完整

(4)效率性——提高管理服务的效率和效果

(5)风险防范——防止贪腐和舞弊发生。

二、取得经验和成效

我单位《内控规范》实施工作阶段是根据《内控规范》要求,单位开展内部控制工作将以“以预算管理为主线,以资金管理为核心”,针对具体的预算、收支等经济业务,梳理单位各类经济活动的业务流程,明确业务环节,系统分析经济活动风险,确定风险点,选择风险应对策略,在此基础上根据国家有关规定建立健全单位各项内部管理制度,督促相关工作人员认真执行,全面提升单位内部综合管理水平。

三、内部控制工作中存在的问题与遇到的困难

在建设内控过程发现的单位问题

1.费用支出缺乏有效控制

单位对于经费的支出,职工还是习惯支票、现金等传统结算方式;

发票与发生的业务是否相符,财务与业务科室的沟通不是很到位。

2.固定资产控制薄弱

实行政府集中采购制度以后,行政事业单位固定资产的购置得到了有效控制,但使用管理仍缺乏相关的内部控制,重购轻管现象比较普遍。

如未按规定建立起定期财产盘点制度,资产管理人,资产使用人责任不明确等,导致资产账实不符及资产流失。

四、下一步内部控制工作计划

1、抓好标准化建设

引入内部控制标准化管理机制,对科室业务流程、业务档案实行标准化管理。

以确保各项工作在内控体系内运行。

2、抓好两项制度建设

一是建立内控管理制度。

明确内控管理职责、任务及管理方式,细化体系的运行、管理、评价、完善等工作,保障内控体系的可持续运行,充分发挥内控体系在明晰权责方面的重要作用。

二是建立内控监督制度。

充分发挥纪检、法制、内审、基金监督等部门的合力,建立“四位一体”的内控监督机制,有效行使内控体系的监督评价职责,促进内控体系的不断完善,规范权力运行,提高单位管理服务水平。

(范文素材和资料部分来自网络,供参考。

可复制、编制,期待你的好评与关注)

升级会员

升级会员