第一章 贵阳房地产市场运行状况文档格式.docx

《第一章 贵阳房地产市场运行状况文档格式.docx》由会员分享,可在线阅读,更多相关《第一章 贵阳房地产市场运行状况文档格式.docx(9页珍藏版)》请在冰豆网上搜索。

其中,2000年、2002年、2003年、2004年固定资产投资对经济的拉动作用尤其明显。

值得注意的是,固定资产投资规模受政策影响较大,进出口总额受国际关系和国际形势影响较大,所以,二者在过去的15年间一直呈现较大的波动轨迹。

而社会消费品零售总额在1994年达到一个峰值后,其增长表现相对稳定,并且随着经济总量的平稳增长而开始呈现出稳定增长的态势。

3、综合国际国内各类权威机构的观点,我国经济未来十年仍将保持高速增长态势。

如果不出现特别重大的自然灾害和国际经济形势急剧变化的影响,2008年后的未来十多年中,我国经济总量仍将保持7%-9%的增长速度(比九五、十五、十一五期间有所下降),但是增长方式将发生结构性的转变。

也就是说,下一轮大经济周期,不可能再象1993-2007年那样平均保持两位数的增长速度。

(二)房地产行业现状和前景分析

房地产行业与宏观经济息息相关。

要从宏观层面看待房地产业,必须仔细观察房地产业的两大宏观指标:

第一类指标:

房地产投资占全社会固定资产投资的比重和增速。

这两个指标说明房地产对国民经济增长的拉动作用;

第二类指标:

房地产销售面积和销售额的增速。

这两个指标说明房地产市场的消化能力和购买力。

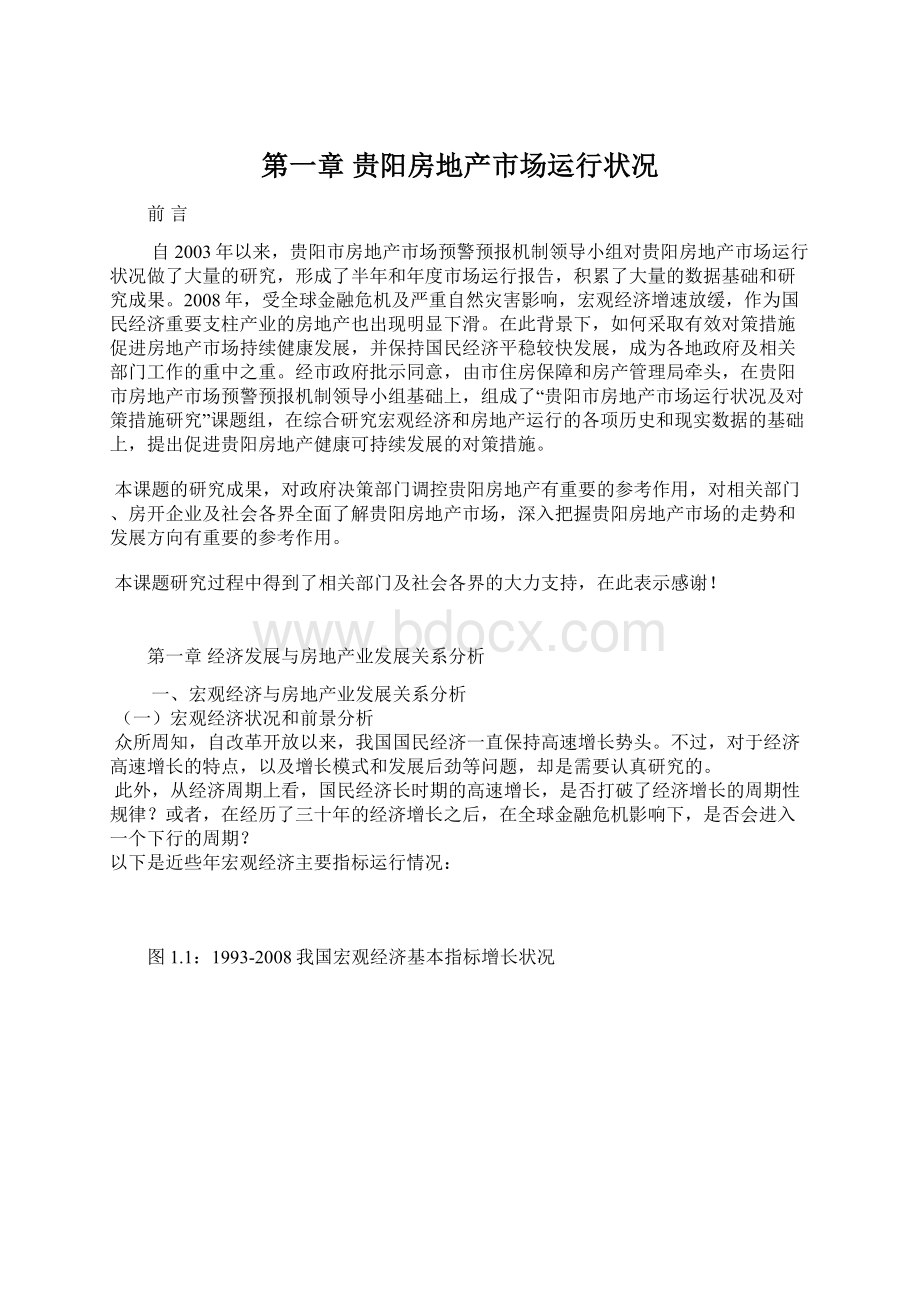

图1.2:

1993-2008全国固定资产投资、房地产投资与GDP增长的关系

从图1.2可以看出:

1、固定资产投资始终是中国经济增长的最主要的拉动力。

2005年以前,固定资产投资占GDP比重一直在30%-50%之间。

进入2005年后,固定资产投资的比重超过50%。

随着金融危机后政府加大投资力度保增长,固定资产投资还将进一步扩大和加速。

2、在全社会固定资产投资中,房地产投资增长率却出现了巨大的波动曲线。

1993年达到创纪录的年增长125%的水平,导致全国各地出现各种程度的房地产泡沫;

1995年后由于国家连续采取紧缩银根政策出现了负增长,随后又一路走高,到2008年才出现明显回落。

值得注意的是,从2000年至今,房地产投资都保持在20%以上的高速增长。

在看待经济运行是否健康的问题上,“内需”的增长与GDP的增长是否同步,是一个基本的指标。

从我国的统计口径看,商品房销售额并不计入社会消费品零售总额。

因此,我国的“内需”可以简单地分成两块,一块是“社会消费品零售总额”,一块是“商品房销售额”。

二者基本构成中国“内需消费”的主要构成(其他为私人汽车消费等)。

表1.1:

宏观经济中“内需”消费的增长状况

年份

商品房销售额(亿元)

商品房销售额增长率

社会消费品零售总额(亿元)

社会消费品零售总额增长率

“内需”消费合计(亿元)

“内需”消费占GDP的比重

房地产销售额占内需消费的比重

“内需”消费增长率

全国GDP增长率

商品房销售单价(元/平米)

商品住宅价格增长率

1993

864

103%

12462

11.6%

13326

37.7%

6.5%

17.5%

14.0%

1208

21.3%

1994

1018

18%

16265

30.5%

17283

35.9%

5.9%

29.7%

13.1%

1194

-1.2%

1995

1258

23%

20620

26.8%

21878

36.0%

5.7%

26.6%

10.9%

1508

26.4%

1996

1427

13%

24774

20.1%

26201

36.8%

5.4%

19.8%

10.0%

1604

6.3%

1997

1799

26%

27299

10.2%

29098

6.2%

11.1%

9.3%

1789

11.5%

1998

2513

40%

29153

6.8%

31666

37.5%

7.9%

8.8%

7.8%

1853

3.6%

1999

2988

19%

31135

34123

38.1%

7.6%

1857

0.2%

2000

3935

32%

34153

9.7%

38088

38.4%

10.3%

8.4%

1948

4.9%

2001

4863

24%

37595

10.1%

42458

38.7%

8.3%

2016

3.5%

2002

6032

42027

11.8%

48059

39.9%

12.6%

13.2%

9.1%

2091

3.7%

2003

7956

45842

53798

39.6%

14.8%

11.9%

2197

5.1%

2004

10376

30%

51939

13.3%

62315

39.0%

16.7%

15.8%

2548

16.0%

2005

12212

58587

12.8%

70799

38.6%

17.2%

13.6%

2937

15.2%

2006

17288

42%

76410

30.4%

93698

44.2%

18.5%

32.3%

3119

2007

25566

48%

89210

16.8%

114776

46.0%

22.3%

22.5%

3645

16.9%

2008

20580

-20%

108000

21.1%

128580

42.8%

12.0%

9.0%

3654

0.3%

从表1.1看出,宏观经济的增长,虽然固定资产投资起到了主要的作用,但是,如果把社会消费品零售总额和房地产的商品房销售合并为“内需”消费的话,那么,“内需”消费仍然是拉动经济增长的主要动力——包含商品房销售额的“内需”消费占GDP的比重始终在36%-46%之间平稳波动。

同时,“内需”消费中商品房销售额的比重在逐年增大。

实际上,自1997年以后,商品房销售额的增长速度就远远高于社会消费品零售总额的增长速度——2008年例外。

这说明,中国的消费者,特别是构成消费主体的城市消费群,已经从传统的吃穿消费为主,逐渐转移到住行消费占较大比重的消费结构。

图1.3:

1993-2008房地产市场发展轨迹

从图1.3可以看出,自1993年以来,房地产市场除了早期1993年到1996年有所下滑之外,自1997年到2007年都处于比较平稳的高速增长阶段——不是“一高”,而是“四高”:

房地产投资增长速度高(平均每年增长23%)、房屋销售面积增长速度高(年平均增长24%)、商品房销售额增速高(年均增长33%)、商品住宅价格增长高(年平均增长8.7%)。

值得注意的是,这“四高”当中,年均增长最高的是商品房销售额,其次是投资增长率和销售面积增长率。

销售额的快速增长,与房价快速上涨直接相关。

见下图:

图1.4:

1993-2008全国商品住宅价格增长情况

但是,尽管房价快速上涨,房屋销售面积也同样保持快速增长。

这说明,随着住房制度改革的全面推进,商品房已经成为国民最重要的消费品之一。

与“四高”紧密相关的还有土地价格快速增长的“第五高”。

从表1.2看出,2004年到2008年,土地购置面积没有增长,而是小幅波动并且略有下降。

但是,土地成交单价却快速上涨,短短五年间就增长了一倍多。

表1.2:

2004-2008年全国土地购置情况

购置土地面积(万亩)

59.7

57.4

54.9

60.4

55.2

土地购置费(亿元)

2574.5

2904.4

3814.5

4873.2

5795

单位土地价格(万元/亩)

43.1

50.6

69.5

80.7

105.0

单位地价年增长率

——

17.3%

37.4%

16.1%

30.1%

综合上述宏观经济和房地产数据分析,未来十年,我国房地产市场发展有三种趋势:

趋势一:

2008年犹如1996年,在销售面积、销售额下降后经过短期波动后又快速上涨。

即和上一个经济周期相似。

趋势二:

由于国民财富的积累和全球资本的涌入,房地产之外的投资渠道仍然狭窄,流动性过剩继续加大,而土地成本快速上涨,因此2009年后中国房地产的“四高”就迅速出现(正如2009年5月后的情况一样)。

趋势三:

由于全球金融危机的不确定性和中国宏观经济的波动,导致房地产市场与上一个周期不同,呈现出明显的波动轨迹。

由于我国的城市化速度还在加快,全国总人口高峰期要到2030年才到顶点;

劳动力高峰期要到2020年才到顶点,因此上述第二种趋势可能出现的概率较大,其次是第三种可能。

(三)宏观经济发展与房地产市场发展的关系分析

房地产市场与宏观经济的关系主要表现在以下几个方面:

第一、宏观经济发展水平和速度决定了购买力的高低和投资信心的高低,也决定了房地产市场的发展水平和发展阶段;

第二、房地产行业在全社会固定资产投资中的比重和增长速度,反过来可以作为宏观经济增长的助推器和健康状况的测量仪;

第三、人均收入和消费的发展水平,决定了房地产市场的消费方式和营销方式的变化;

第四、房地产市场的变化虽然受制于宏观经济的变化,但是房地产市场的振幅比GDP增长率的振幅要大。

初步预计,2008年后我国经济运行将进入一个新的周期。

在新一轮周期中,经济仍将保持较快增长,经济结构逐步优化,这为房地产市场的发展提供了较大的平台,同时由于这个周期的不确定性因素较多,也将为房地产市场的发展提出新的挑战。

这种挑战对房地产带来的变化表现在:

1、拉动经济增长的三大火车头中,内需的拉动作用比上一个周期更加重要,但固定资产投资和房地产投资还将保持一个较高的比重。

这使得房地产市场在拉动内需方面的作用和地位更加重要,也使得房地产市场的产品结构和价格结构更加丰富,才能满足不同层次收入人群的购房需要。

2、由于新增土地受到严格限制,土地成本越来越高,因此除了高容积率地开发土地以外,各大城市的城中村改造、旧城改造性质的土地将日益成为主要的土地来源。

为此,城市建成区内的土地价格和商品房价格仍将快速上涨,城市扩张中的郊区土地和郊区商品房价格相对平稳地增长。

与此同时,郊区更多的廉租房和经济适用房作为稳定房价和满足低收入家庭住房需求的重要手段也会越来越多地推出。

3、二手房市场将占据越来越重要的市场地位。

一方面,二手房市场的交易活跃为新增商品房的销售提供了“需求加速周转”的空间;

另一方面,二手房市场也为满足不同层次的购房需求提供了更多的选择。

因此,二手房市场活跃程度的高低,也将成为全国各大城市房地产市场活跃程度的晴雨表。

升级会员

升级会员