低市盈率选股策略的适用性的实证研究Word下载.docx

《低市盈率选股策略的适用性的实证研究Word下载.docx》由会员分享,可在线阅读,更多相关《低市盈率选股策略的适用性的实证研究Word下载.docx(7页珍藏版)》请在冰豆网上搜索。

研究表明在美国股市,低市盈率选股法是适用的。

根据保罗・米勒对道琼斯30种工业指数中低市盈率的10种股票从1936年7月到1964年6月的情况1的研究,低市盈率选股方法在美国股市是适用的。

该研究结果如下表所示:

表1价值型股票业绩表现(1936—1964年)

道—琼斯工业指数

的全部30种股票

道—琼斯工业指数中最高市盈率的10种股票

道—琼斯工业指数中最低市盈率的10种股票

年度价格变化率6.54%1.50%12.18%标准差16.3%15.7%

21.1%

亏损年份数量10127损失超过10%的次数572最大年度亏损-20.9%

-24.6%

-30.5%

从上表可以看出,米勒德的研究结果说明了:

最低市盈率的股票极大地超越了市场,而最高市盈率的股票极大的落后于市场;

同时这种超额收益是来源于承担了更高的风险,这可以从表中标准差和“最大年度亏损”数字中看出,低市盈率股票比高市盈率股票和整个道—琼斯30指数这两项数字都要大;

低市盈率股票

1

资料来源:

《TheIntelligentAssetAllocator》,WillianmBernstein,李曜译,上海财金大学出版社。

的高标准差的主要原因是在一些年份中他们获得了非常大的收益。

二、中国A股市场低市盈率选股法实证研究1、研究结果

那么对于中国市场,这种选股方法是否同样有效呢。

本文按照低市盈率的选股原理对该种方法在中国股市的应用效果作了一次实证分析。

分析的结果与米勒的研究结果很类似,显示出低市盈率选股法在中国同样适用。

但由于市场成熟度和时间区间限制所带来的数据点不够充分的原因,该结果只能是低市盈率选股法在中国A股市场的一种有益尝试,还不足以成为一个严格的历史分析的正式结果。

需要说明的是,市盈率选股法要保证成功的最重要关键点只有一个:

盈利预测的准确性,这也是市盈率选股法的一个优势所在。

但在实际投资中,基金经理所考虑的因素很多,因此低市盈率选股法只能说是给基金经理提供的一个比较有效的一种投资方法。

而其之所以有效就在于基金经理在作投资的时候所需要考虑的最重要的事情只有一点:

盈利预测的准确性。

2、低市盈率选股法适用性实证研究的假设及结果分析

(1)研究的前提假设

本文所作研究的前提假设是:

股票的盈利预测是正确的,或者说绝大部分盈利预测是正确的。

(2)研究的时间区间

本文选取的时间区间最大的跨度是2001年12月31日至2005年3月18日(写作本文的最近交易日)约3年零3个月。

虽然中国股市已有14年的历史,但价值投资理念在整个市场的真正流行最早不超过2001年年中,因此,按照作者的理解,时间区间起点定为2001年底是比较适宜的。

但由此带来一个很大的问题,即是时间区间的跨度太小(一般至少是10年以上),研究的结果还不具备严格的历史代表性。

因此,本文的研究结果只能是为价值投资者提供一种有益的尝试,仅供对此感兴趣的同好参考。

(3)研究的样本组合选取范围及构建流程

本文选取的样本范围是中标300成份股,在每个样本区间选取样本股票是中标300市盈率最低的30只股票,市盈率最高的30只股票和市盈率在中间的30只股票,以这三组股票组合分别构建低、中、高三个模拟组合,对这三个模拟组合进行比较分析。

本文分别选取了2001年12月31日和2002年12月31日两个时间起点(时间终点均为2005年3月18日)共两个样本区间进行考察。

模拟组合的收益率情况以各样本股票所组成的指数2(计入了分红派息)的收益率为准。

同时采取买入并持有的策略以规避交易费用。

同时为了避免起始时点的选择对收益率的影响,本文还考察了月收益率的情况。

在具体数据处理上,根据基金经理实际投资时的行为模式,本文选取市盈率指标时分别使用了如下的市盈率指标:

表22002年12月31日至2005年3月18日市盈率指标

指标名称2002年底股价相对于03年底每股收益的预期市盈率指标公式0312310212310201/EPSPPE=

指标含义

预期市盈率指标(股价经复权处理)

投资时的考虑因素在考虑股票未来一年的收益的情况下,以预期市盈率为基础进行投资

表32001年12月31日至2005年3月18日市盈率指标

指标名称2001年底股价相对于02年底每股收益的预期市盈率指标公式0212310112310101/EPSPPE=

预期市盈率(股价经复权处理)

投资时的考虑因素考虑股票未来一年的收益情况下,以预期市盈率为基础进行投资。

在运用上述指标选取模拟投资组合时,需要考虑基金经理实际投资时的选择与判断模式。

从一个价值型投资基金经理的实际投资行为来说,其在投资时考虑未来一年的预期市盈率应该比考虑当前市盈率更为合理和有效。

因此,我们认为在市盈率选股过程中,应该将以预期市盈率指标作为选股标准的模拟组合的分析作为重点,因为这种选股模式更接近于实际选股行为。

同时,由于未来一年股票业绩预期比未来两年的业绩预期更为准确和稳定。

因此,对于以预期市盈率作为选股指标的模拟组合,以未来一年预期市盈率为选股指标的模拟组合更具有实际价值。

所以,本文的分析重点将是以未来一年预期市盈率为选股指标的模拟组合。

(4)研究结果分析

下面按照不同的时间区间对这两组组合的模拟结果进行分析。

2

样本股票组合由中信数量化分析系统构建指数并进行计算,其余相关数据来源于万得数据。

○

1以未来一年预期市盈率为选股指标的模拟组合A、2002/12/31—2005/03/18时间段

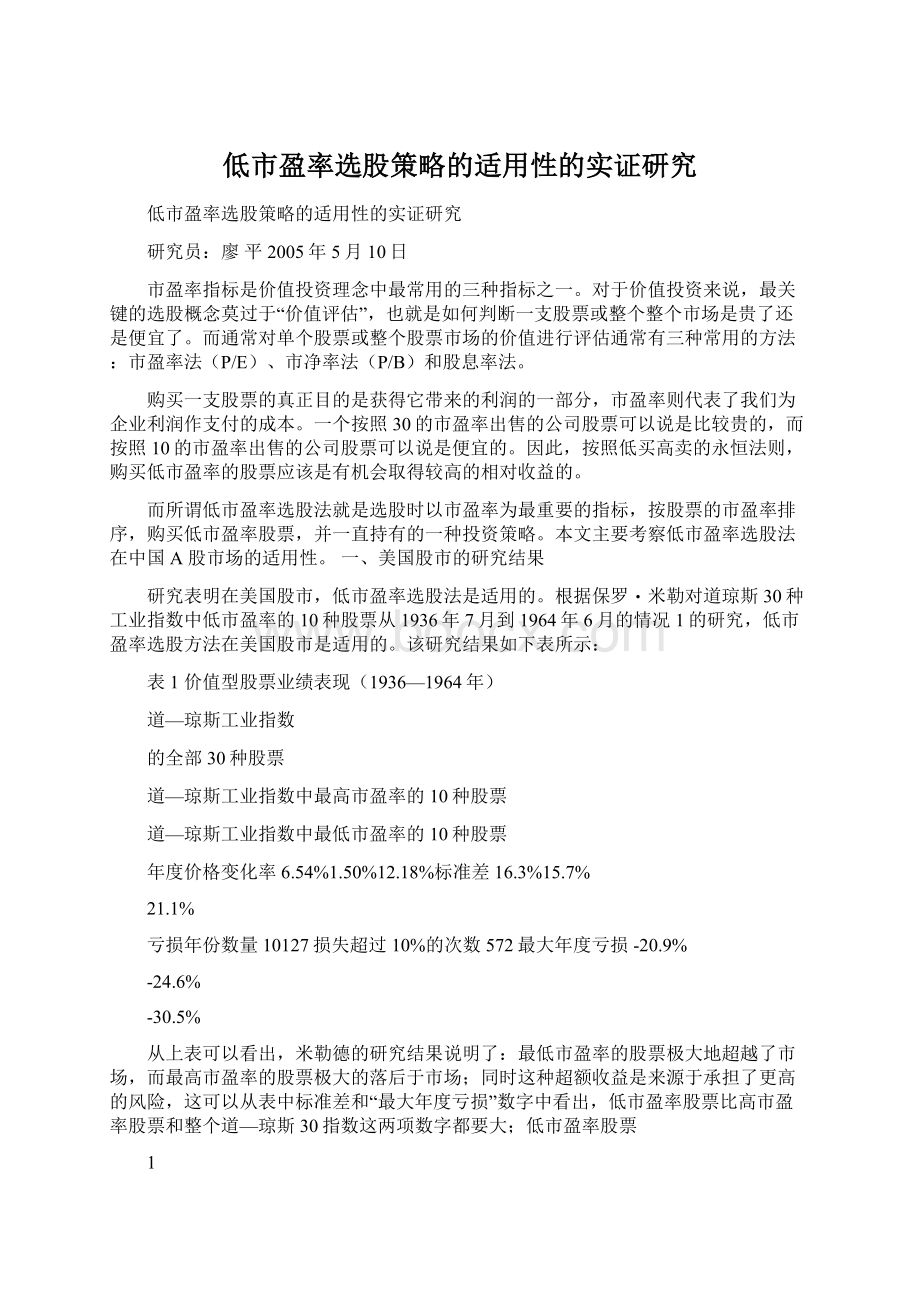

对于该时间段的模拟组合来说,预期市盈率即是2003年预期市盈率,由该指标选出的低、中、高市盈率组合的收益率情况如下两图所示:

图1各市盈率组合走势图(预期市盈率选股)图2低市盈率组合的月超额收益(预期市盈率选股)

由图1可以看到,从2002年底开始直到最近,共27个月,中标300收益指数经历了一次相对完整的上涨和下跌周期,最终以接近于起点的点位收盘。

而在此期间,如果在2002年底按照未来一年(2003年)预期市盈率的低市盈率组合进行选股,其收益将远远超越按照高市盈率和中间市盈率选股以及中标300收益指数的所得收益。

再看表4,低市盈率组合不仅在累计收益上远远超越其他市盈率组合。

低市盈率组合在27个月的时间里面,累计收益率为51.35%,远远超过中间市盈率组合或是高市盈率组合的-16.83%和-41.62%,也远远超过中标300收益指数的-2.16%的累计收益率。

而且从月度收益来看,相对其他市盈率组合,在27个月中分别有18个月和17个月超越了高市盈率和中间市盈率组合(见图2),分别占所有月份的66.7%和63.0%,与中标300收益指数相比超越的月份更大占到了70.4%。

从风险的角度来看,低市盈率组合取得超越其他市盈率组合以及中标300收益指数组合的收益时,所承担的风险(月度收益标准差,亏损月份数量,最大月度亏损)相当,比中间市盈率组合和中标300收益指数风险高,比高市盈率组合风险低。

表4低市盈率组合与其他组合的收益情况对比

低市盈率组合中市盈率组合

高市盈率组合

中标300(收益)

累计收益51.35%-16.83%-41.62%-2.16%月度平均收益

1.77%

-0.54%

-1.72%

0.06%

月度收益标准差6.68%

5.37%

7.14%

5.35%

亏损月份数量11

151613有正超额收益的月份数18

1719最大月度亏损

-13.39%-11.06%

-15.33%

-9.77%

从该模拟结果来看,从2002年以来的历史模拟表明,在对未来一年的股票业绩预测准确的前提下,选择低市盈率股票所获得收益将远远大于中等市盈率或是高市盈率股票,并且所承担风险大致相当。

同时,这同时也说明:

中国A股市场远非有效市场,可以通过多获得股票的盈利信息来实现超额收益;

在低市盈率投资策略来说,股票盈利预测是最重要的,因为低市盈率股票投资策略中,最重要的预测变量就是股票的预期每股收益。

B、2001/12/31—2005/03/18时间段

为考察该方法的历史适用性,我们将考察期间的起点往前推至2001年底,一个笔者认为价值投资理念开始实际影响中国机构投资者的时期。

正如前面所述,这也是本文认为的满足低市盈率选股法的市场条件存在的适宜的时间起点。

以相同的低市盈率选股法,以2001年年底为起点以2002年底市盈率指标选出低、中、高市盈率组合,其收益率情况如下面两图所示:

图3、各市盈率组合走势图(预期市盈率选股)图4、低市盈率组合的月超额收益(预期市盈率选股)

由上图图3可以看到,在本区间内中标300收益指数经历了一个大熊市的后半段,以及一个新的经济周期所引发的一次中等行情的上涨与下跌,最终以下跌1.7%收盘。

而在本时间段内,低市盈率组合得到类似的优于中等市盈率组合、高市盈和中标300收益指数表现的结果,但没有以2002年为起点的模拟结果那么漂亮,这似乎也说明了价值投资在国内的流行是一个逐渐深入的过程。

同样支持低市盈率股票组合在收益和风险上的相对优异性。

表5低市盈率组合与其他组合的收益情况对比(2001年为起点)低市盈率组合中市盈率组合-17.37%-0.31%6.07%2122-11.87%-12.96%高市盈率组合-48.00%-1.40%7.30%2424-13.59%中标300(收益)-17.34%-0.32%5.88%2022累计收益月度平均收益月度收益标准差亏损月份数量有正超额收益的月份数最大月度亏损6.33%0.34%6.01%20-9.77%2○以当前市盈率或未来两年的市盈率为选股指标的模拟组合在两个时间区间内,我们还分别以当前市盈率和未来两年的复合预期市盈率为选股指标选出低市盈率组合,经模拟测试,模拟结果与前面的结论类似。

当然,完全按照当前市盈率购买股票是任何一个基金经理都不会出现的行为,而以未来两年的预期收益为基础按照未来两年的复合预期市盈率来选股同样也面临实用性的问题,因为很难保证对第二年的盈利预期的准确性。

因此,下面列出这两类测试的选股指标和测试结果,仅供大家参考。

市盈率指标的计算如下表所示:

表6市盈率指标指标名称2001年底当期市盈率2001年底股价相对于02年和03年底平均加权的复合预期市盈率3指标公式PE0100=P011231/EPS011231PE0103=(PE0101+PE0102/22002年底当期市盈率其中:

PE0102=P011231/EPS031231当期市盈率不考虑业绩预期,直接用当前市盈率指标进行投资。

复合的预期市盈率(股价经复权处理)综合考虑股票未来两年的收益的情况下,以预期市盈率为基础进行投资决策。

PE0200=P021231/EPS021231指标含义当期市盈率指标不考虑业绩预期,直接用当前市盈率指标进行投资投资时的考虑因素按表6的三种指标选出的低市盈率组合计算结果如下所示:

3本模拟在计算加权市盈率时采用直接对预期市盈率进行平均,其缺点是:

会因某一年的业绩接近于零或为负而使得该年市盈率结果异常,但出现此类情况时,在挑选模拟组合会单独排出此类情况带来的影响,基金经理在考察市盈率时也会有类似行为。

之所以采用直接对预期市盈率进行平均加权而不是采用先对EPS进行平均加权再计算市盈率,其主要原因是考虑到基金经理在评估股票时会直接对两年的预期市盈率直接进行比较和考虑,因此模拟组合按照此种模式选股更接近实际投资。

5100012001400160018004100011001200130014001500800400600500600700800900图72001-12-312002-2-282002-4-302002-6-302002-8-312002-10-312002-12-312003-2-282003-4-302003-6-302003-8-312003-10-312003-12-312004-2-292004-4-302004-6-302004-8-312004-10-312004-12-312005-2-28果:

2001-12-312002-2-28累计收益2002-4-302002-6-302002-8-31月度平均收益最大月度亏损亏损月份数量4中标300收益指数2002-10-31月度收益标准差2002-12-3102、03年预期P/E最高10%02、03年预期P/E中间10%02、03年预期P/E最低10%2003-2-2801年P/E最低10%01年P/E中间10%01年P/E最高10%中标300收益指数2003-4-30有正超额收益的月份数52003-6-302003-8-312003-10-312003-12-312004-2-29低市盈率组合11.62%5.49%0.43%-10.60%2004-4-30192004-6-302004-8-31图5各市盈率组合走势图(当前市盈率选股)2004-10-31各市盈率组合走势图(预期市盈率选股)0%5%10%15%20%25%2004-12-31A、2001/12/31—2005/03/18时间段2005-2-28-10%-5%中市盈率组合-40.09%6.46%-13.70%-1.10%表7低市盈率组合与其他组合的收益情况对比图812%10%8%6%4%2%0%-2%-4%-6%-8%23232002-1-312002-1-312002-3-312002-5-312002-7-312002-9-302002-11-302003-1-312003-3-312003-5-312003-7-312003-9-302003-11-302004-1-312004-3-312004-5-312004-7-312004-9-302004-11-302002-3-312002-5-312002-7-312002-9-302002-11-302003-1-3102、03年预期P/E中间10%2003-3-31高市盈率组合-38.37%7.41%-12.40%-0.96%2003-5-312323相对中间市盈率组合2003-7-312003-9-30该时间区间共有39个月。

该项是指低市盈率组合收益减去对应列的组合的收益后,所得超额收益为正的月份数02、03年预期P/E最高10%2003-11-302004-1-312004-3-312004-5-312004-7-31相对最高市盈率组合2004-9-302004-11-3020-17.34%-0.32%5.88%23中标300(收益)-9.77%b、按02、03年底的预期复合市盈率所选的低、中、高市盈率组合的计算结a、按2001年年底的当前市盈率所选的低、中、高市盈率组合的计算结果:

图6低市盈率组合的月超额收益(当前市盈率选股)低市盈率组合的月超额收益(预期市盈率选股)2005-1-312005-1-31

表8低市盈率组合与其他组合的收益情况对比中市盈率组合-24.55%-0.50%6.64%2123-12.01%-12.46%低市盈率组合累计收益月度平均收益月度收益标准差亏损月份数量有正超额收益的月份数最大月度亏损23.97%0.77%6.67%19高市盈率组合-50.04%-1.49%7.44%2126-14.48%中标300(收益)-17.34%-0.32%5.88%2024-9.77%A、2002/12/31—2005/03/18时间段按2002年年底的当前市盈率所选的低、中、高市盈率组合的计算结果:

20001800160014001200100080060040016%02年P/E最低10%02年P/E中间10%02年P/E最高10%中标300收益指数14%12%10%8%6%4%2%0%-2%-4%-6%02年P/E中间10%02年P/E最高10%2003-1-292003-3-292003-5-292003-7-292003-9-292003-11-292004-1-292004-3-292004-5-292004-7-292004-9-292004-11-292003-2-282003-4-302003-6-302003-8-312004-2-292004-4-302004-6-302004-8-312002-12-312003-10-312003-12-312004-10-31图9各市盈率组合走势图(当期市盈率选股)2004-12-312005-2-28图10低市盈率组合的月超额收益(当期市盈率选股)表9低市盈率组合与其他组合的收益情况对比低市盈率组合累计收益月度平均收益月度收益标准差亏损月份数量6有正超额收益的月份数7最大月度亏损-12.72%37.79%1.39%6.25%10中市盈率组合-4.34%-0.01%5.58%1214-10.74%高市盈率组合-35.74%-1.39%6.87%1417-12.08%中标300(收益)-2.16%0.06%5.35%1320-9.77%67该时间区间共有27个月。

该项是指低市盈率组合收益减去对应列的组合的收益后,所得超额收益为正的月份数2005-1-29

升级会员

升级会员