万科轻资产模式铁狮门TSOF及凯德置地CRCT的比较分析.docx

《万科轻资产模式铁狮门TSOF及凯德置地CRCT的比较分析.docx》由会员分享,可在线阅读,更多相关《万科轻资产模式铁狮门TSOF及凯德置地CRCT的比较分析.docx(12页珍藏版)》请在冰豆网上搜索。

万科轻资产模式铁狮门TSOF及凯德置地CRCT的比较分析

万科轻资产模式:

铁狮门TSOF与凯德置地CRCT的比拟分析

背景:

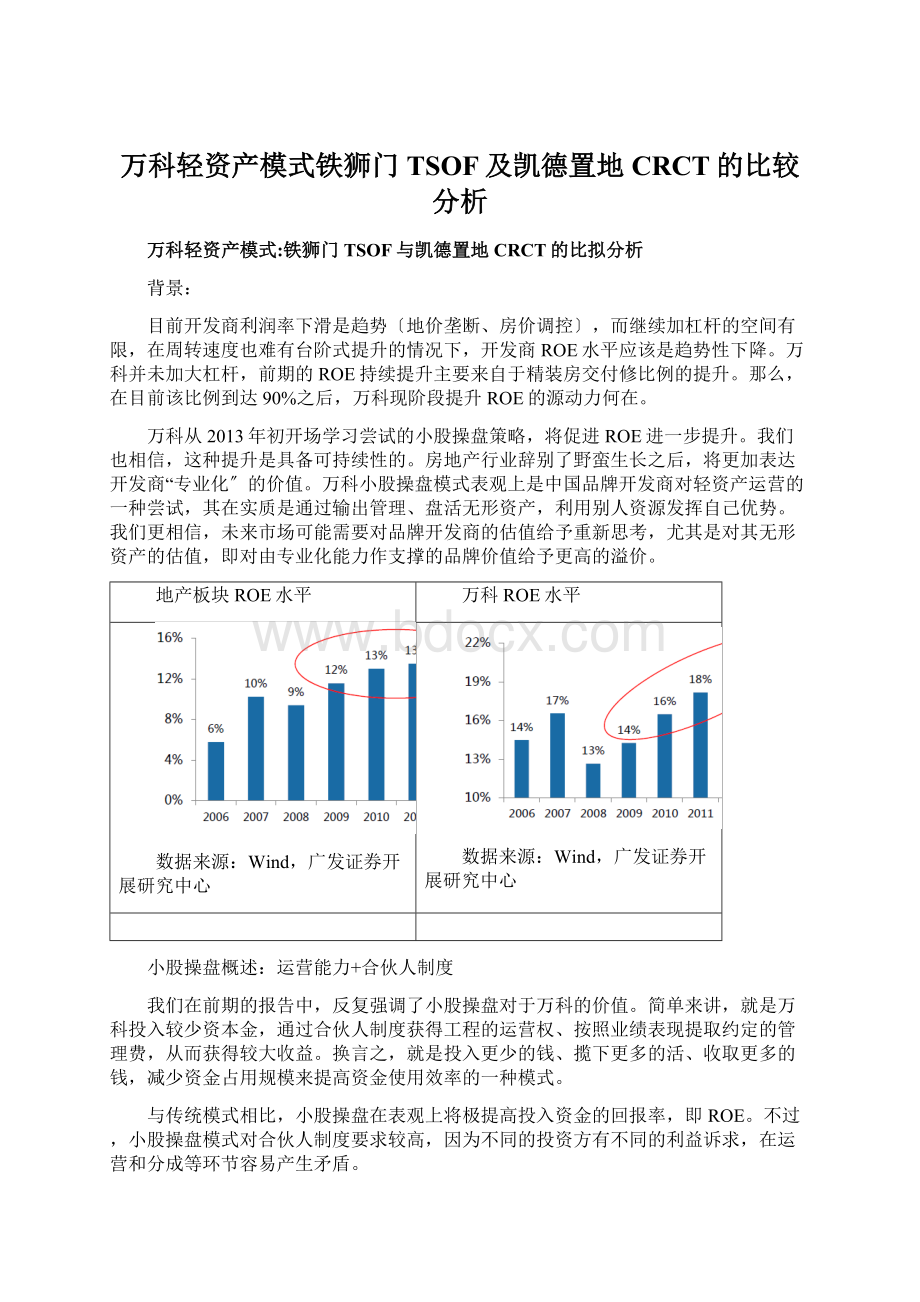

目前开发商利润率下滑是趋势〔地价垄断、房价调控〕,而继续加杠杆的空间有限,在周转速度也难有台阶式提升的情况下,开发商ROE水平应该是趋势性下降。

万科并未加大杠杆,前期的ROE持续提升主要来自于精装房交付修比例的提升。

那么,在目前该比例到达90%之后,万科现阶段提升ROE的源动力何在。

万科从2013年初开场学习尝试的小股操盘策略,将促进ROE进一步提升。

我们也相信,这种提升是具备可持续性的。

房地产行业辞别了野蛮生长之后,将更加表达开发商“专业化〞的价值。

万科小股操盘模式表观上是中国品牌开发商对轻资产运营的一种尝试,其在实质是通过输出管理、盘活无形资产,利用别人资源发挥自己优势。

我们更相信,未来市场可能需要对品牌开发商的估值给予重新思考,尤其是对其无形资产的估值,即对由专业化能力作支撑的品牌价值给予更高的溢价。

地产板块ROE水平

万科ROE水平

数据来源:

Wind,广发证券开展研究中心

数据来源:

Wind,广发证券开展研究中心

小股操盘概述:

运营能力+合伙人制度

我们在前期的报告中,反复强调了小股操盘对于万科的价值。

简单来讲,就是万科投入较少资本金,通过合伙人制度获得工程的运营权、按照业绩表现提取约定的管理费,从而获得较大收益。

换言之,就是投入更少的钱、揽下更多的活、收取更多的钱,减少资金占用规模来提高资金使用效率的一种模式。

与传统模式相比,小股操盘在表观上将极提高投入资金的回报率,即ROE。

不过,小股操盘模式对合伙人制度要求较高,因为不同的投资方有不同的利益诉求,在运营和分成等环节容易产生矛盾。

铁狮门TSOF与凯德置地CRCT的比拟分析

我们选取了铁狮门旗下的TishmanSpeyerOfficeFund以及凯德置地旗下的CapitaRetailChinaTrust作为我们分析标的,主要是因为这两支基金都是上市基金。

小股操盘是通过减少资金占用规模来提高资金使用效率的一种模式,利用别人的资源,发挥自己的优势。

对于商业物业的运营而言,表现为较少的资金投入获得较多的物业资产进展运营管理。

从投入资本金/运营物业总价值的角度来看,铁狮门旗下的TSOF仅为1%,凯德置地旗下的CRCT约为20%,充分表达小股操盘的“小〞,铁狮门在这方面更是到达了极致。

盈利模式:

根底费用+额外收入

⏹根底费用:

TSOF与CRCT相当

作为TSOF的实际管理人,铁狮门及其旗下的TSManager每年可提取各类费用,作为根本管理费,其涵盖了铁狮门作为世界领先的物业持有商、开发商以及运营商的各环节创造的价值。

类似的,作为CRCT的实际管理人,凯德置地及其旗下的CRCTManager和PropertyManagers也收取相应的管理费。

TSOF的管理费

费用环节

费用名称

条件与金额

实际受益方

持有环节

根底管理费(basemanagementfee)

TSOF投资物业当前价值的0.5%

TASL和TSManager,按年支付

租赁佣金(leasingcommissions)

租赁佣金的50%〔假设有业主代表〕或

租赁佣金的100%〔假设无业主代表〕

TSP,按年支付

物业管理费(propertymanagementfee)

总收入的2.5%-4%

TSP,按年支付

开发环节

建立管理费(constructionmanagementfee)

建立施工本钱的2%-4%

TSP,按次支付

升级管理费(developmentmanagementfee)

升级施工本钱的3.5%

TSP,按次支付

运营环节

物业处置费(disposalfee)

TSOF处置物业时,处置价的1%

TSManager,按次支付

物业收购费(acquisitionfee)

TSOF收购物业时,收购价的1%

TSP,按次支付

运营本钱报销费用(Reimbursement)

费用实报实销

TSAL、TSManager或TSP,实报实销

数据来源:

公司公告,广发证券开展研究中心

CRCT的管理费

费用类别

费用名称

条件与金额

经营管理费

(Manager’s

managementfees)

根本费用(BaseFee)

CRCT持有物业价值的0.25%,按年支付

业绩提成费(PerformanceFee)

CRCT净收入(NetPropertyIncome)的4%,按年支付

授权投资管理费(AuthorisedInvestmentManagementFee)

CRCT投向非房地产的授权投资金额的0.5%,按年支付

其他重大费用

(Anyothersubstantial

feeorcharge)

物业管理费(PropertyManagers’fees)

每个物业,总收入(Grossrevenue)的2%,按年支付

每个物业,净收入的2%,按年支付

每个物业,净收入的0.5%,以代替租金佣金

收购费(Acquisitionfee)

CRCT授权投资物业收购价格的1%-1.5%

处置费(Divestmentfee)

CRCT授权投资物业处置价格的0.5%

数据来源:

公司公告,广发证券开展研究中心

同时,TSOF和CRCT的根底管理费不仅在收取模式上较为相似,而且占NPI〔NetPropertyIncome,类似于NOI的概念〕的比重也根本相当。

根底管理费在TSOF的财务报表中表达为manager’sfee,其占NOI的比重一般在9%~15%的水平。

个别年份占比拟高是因为该年NOI由于外部因素〔如金融危机〕下降比拟快而manager’sfee相对稳定所致。

对于CRCT,根本费用占持有物业价值的0.25%,如果按照8%的资本化率计算,根本费用占净收入比重约为3.125%〔0.25%÷8%〕;业绩提成费为净收入的4%;物业管理费一局部由总收入的2%构成,而CRCT的净收入/总收入历年来一直稳定在64%左右的水平,因此这一局部占净收入比重约为3.125%〔2%÷64%〕,而另一局部为净收入的2%。

综上,凯德置地从CRCT提取的管理费合计理论上应为净收入的12.25%,实际提取的管理费占净收入的比重为14%~15%,大致相符。

⏹额外收入:

TSOF来自业绩提成,CRCT来自基金分红

除了上述的日常管理费用,铁狮门还通过业绩提成来分享TSOF投资物业价值的升值带来的超额收益。

根据信托协议,自TSOF上市之日起,TSOF每五年进展一次超额业绩提成:

如果在五年时间,USREIT的年均投资回报率超过10.5%,那么,超出局部的30%将作为业绩提成费,分配给铁狮门。

在2007年美国房地产市场泡沫最盛的时期,TSOF投资物业的市场价值较TSOF上市之初平均增值了70%,这也为铁狮门的运营团队带来了丰厚的收益。

从TSOF上市时至2007财年末,铁狮门累计预提业绩提成费用为1.85亿澳元,而铁狮门初始投入资本金仅为1.01%,约0.26亿澳元〔TSOF运营物业总价值26.09亿澳元*1.01%〕,相对0.2亿澳元的累计根底费用而言,业绩提成带来的额外收入是铁狮门投资回报的最主要来源:

三年半的时间,铁狮门通过预提业绩提成费获得的投入资本回报率约+612%〔1.85÷0.26-1〕,年化后约为57%,回报十分可观。

与TSOF不同,凯德置地从CRCT中获得的额外收入来自其持有20%CRCT单位份额〔该比例在CRCT上市之初以来至今根本保持稳定〕,可以享受基金分红收益。

根据简单估算,在2007-2013这七年间,凯德置地从CRCT获得的年均分红收入约0.1亿新元,再加上年均提取的根底管理费收入约0.12亿新元,相比其初始投入的1.5.亿新元〔CRCT运营物业总价值7.57亿新元*20%〕,年均投入资本回报率约为15%〔0.22÷1.5〕。

综上所述,铁狮门的额外收入来自TSOF投资物业升值带来的自业绩提成,并且是铁狮门最主要的盈利来源;凯德置地主要盈利来源既包括其提取自CRCT的根底管理费用,也包括其持有CRCT20%份额获取分红带来的额外收入。

运营绩效:

经营杠杆VS.财务杠杆

前面我们分析了TSOF以及CRCT的构造设计和盈利模式,这两方面是小股操盘的“制度〞,下面我们考察“能力〞,最直接反映能力的财务指标即为两支基金的每单位份额NTA。

我们认为运营管理投资物业的能力表达在两个方面,一个是经营杠杆,另一个是财务杠杆。

经营杠杆是指运营团队透过其卓越的经营能力,提升商业物业的租金收入、降低空置率,从而实现物业升值。

可以这样讲,运营带来的物业升值=物业整体升值-区域市场的整体升值。

而财务杠杆那么是聚焦区域市场的升值局部。

市场较好的时候,财务杠杆进一步放大了区域市场物业整体升值带来的收益,市场较差的时候,财务杠杆也放大了整体贬值带来的损失。

我们认为,铁狮门和凯德置地都具备非常优秀的运营能力,其运营杠杆本身就已经足以撬动物业升值从而获取收益。

这点从两支基金运营物业的租金收入增长和空置率下降即可见一斑。

两者对于财务杠杆的使用却大相径庭。

TSOF运用了较高的财务杠杆,在市场较好时〔2005年、2007年〕举债收购大量物业,以期市场持续向好、区域升值可继续、通过财务杠杆放大收益,从而获得更多业绩提成。

CRCT那么较为稳健,上市之初,CTCT持有中国地区7处物业,上市之后,对于收购一直十分审慎,仅在2007-08年、2011年和2013年各收购了1处物业,目前持有10处物业,财务杠杆一直十分稳定。

TSOF的资产负债率

CRCT的资产负债率

数据来源:

Bloomberg,广发证券开展研究中心

数据来源:

Bloomberg,广发证券开展研究中心

如前所述,财务杠杆的使用配合业绩提成的模式,使得铁狮门扩大财务杠杆的同时从TSOF中提取了巨额的业绩提成,当然这是在市场较好的2005年和2007年,尤其是2007年正是美国房地产市场开展最盛的时期,TSOF多数投资物业的价值已较三年前大幅增长。

但是,2008年金融危机使得在泡沫最盛时期购入的物业大幅贬值,TSOF旗下物业贬值幅度高达34%,铁狮门从TSOF获取的业绩提成收入也大幅下降。

CRCT的业绩表现一直十分稳定,历年来没有出现过亏损的情况。

基于优秀的运营能力以及可控的财务杠杆水平。

综上所述,财务杠杆的使用与鼓励机制直接相关。

TSOF的业绩提成模式会促使运营团队更为激进放大财务杠杆,尤其是在市场较好的时候。

而CRCT的盈利驱动核心仍是租金收入,这使得CRCT的运营团队更加专注于经营杠杆的作用,而不会刻意去追求财务杠杆。

合伙人制度的再探讨

以上我们详细讨论了铁狮门和凯德置地在小股操盘过程中的“能力〞表现,并通过对两支基金的构造分析简单描述了“制度〞。

下面,我们将具体分析“制度〞——尤其是合伙人制度——对小股操盘的意义。

我们认为,合伙人制度一方面使得运营团队在持股比例较低的情况下,仍然是工程公司在经营层面的的主导者,另一方面,也可以通过灵活设计鼓励机制,稳定核心团队,共享公司成长。

股份制与合伙制的比拟

关于公司治理的理论告诉我们,股份制公司的所有权与经营权别离,存在较大的代理本钱,合伙人制度那么在一定程度上解决了这样的代理问题。

在合伙制企业中,承当无限责任的合伙人能够真正站在企业价值最大化的角度经营企业,有效地减少经营者的利己短期行为。

同时,合伙人从优秀员工中提拔,使企业员工以长远眼光对待自己的职业规划,提高员工的忠诚度,减少人才流失率。

股份制与合伙制的比拟

股份制

合伙制

含义

升级会员

升级会员