全二建《管理》计算题8种费率计算详解Word下载.docx

《全二建《管理》计算题8种费率计算详解Word下载.docx》由会员分享,可在线阅读,更多相关《全二建《管理》计算题8种费率计算详解Word下载.docx(6页珍藏版)》请在冰豆网上搜索。

内容包括:

(1)材料原价

(2)运杂费(3)运输损耗费(4)采购及保管费工程设备是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。

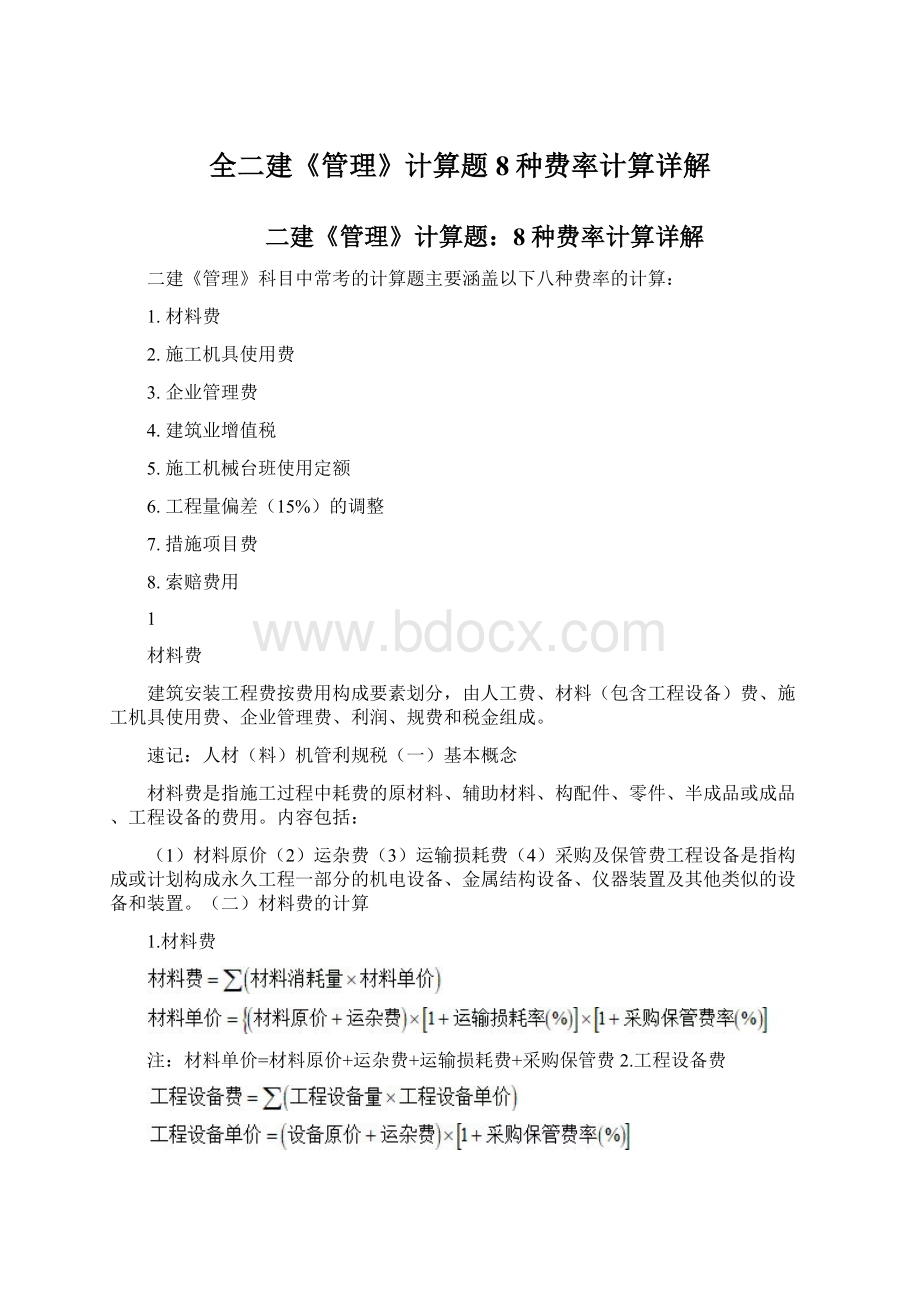

(二)材料费的计算

1.材料费

注:

材料单价=材料原价+运杂费+运输损耗费+采购保管费2.工程设备费

【示例】某施工企业采购一批材料,出厂价3000元/吨,运杂费是材料采购价的5%,运输中材料的损耗率为1%,保管费率为2%,则该批材料的单价应为()元/吨。

A.3245.13B.3244.50C.3240.00D.3150.00解析:

本题为2015年二建管理真题。

(3000+3000×

5%)×

(1+1%)×

(1+2%)=3245.13(元/吨)

2

施工机具使用费

施工机具使用费是指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。

其费用组成常考核概念的区分,相关计算中,台班折旧费的计算可进行计算题考核。

(一)基本概念

1.施工机械使用费:

以施工机械台班耗用量乘以施工机械台班单价表示,由下列七项费用组成:

(1)折旧费;

(2)大修理费;

(3)经常修理费;

(4)安拆费及场外运费;

(大型机械除外)(5)人工费(司机);

(6)燃料动力费;

(7)税费,如车船使用税、保险费及年检费等。

折大经安人燃税2.仪器仪表使用费:

工程施工所需使用的仪器仪表的摊销及维修费用。

(二)施工机具使用费相关计算

机械台班单价=台班折旧费+台班大修理费+台班经常修理费+台班安拆费及场外运费+台班人工费+台班燃料动力费+台班车船税费

(1)折旧费计算公式为:

(2)大修理费计算公式为:

施工企业可以参考工程造价管理机构发布的台班单价,自主确定施工机械使用费的报价,如租赁施工机械,公式为:

【示例】某施工机械预算价格为100万元,折旧年限为10年,年平均工作225个台班,残值率为4%,则该机械台班折旧费为多少元?

解析:

台班折旧费=机械预算价格×

(1-残值率)/耐用总台班数=100×

10000×

(1-4%)/(10×

225)=426.67元

3

企业管理费费率

企业管理费是指建筑安装企业组织施工生产和经营管理所需的费用。

其内容包括管理员工资、办公费、差旅交通费等17项。

对施工企业提供的具有合格证明的材料进行检测不合格的,该检测费用由施工企业支付。

企业管理费的计算核心点在于计算企业管理费费率,而确定企业管理费费率分以下三种计算基础。

1.以分部分项工程费为计算基础

2.以人工费和机械费合计为计算基础

3.以人工费为计算基础

上述公式适用于施工企业投标报价时自主确定管理费,是工程造价管理机构编制计价定额确定企业管理费的参考依据。

工程造价管理机构在确定计价定额中企业管理费时,应以定额人工费或(定额人工费+定额机械费)作为计算基数。

【示例】某施工企业投标报价时确定企业管理费率以人工费为基础计算,据统计资料,该施工企业生产工人年平均管理费为1.2万元,年有效施工天数为240天,人工单价为300元/天,人工费占分部分项工程费的比例为75%,则该企业的企业管理费费率应为( )。

A.12.15%B.12.50%C.16.67%D.22.22%解析:

以人工费为计算基础,则企业管理费费率(%)=生产工人年平均管理费/(年有效施工天数×

人工单价)×

100%=(1.2×

10000)/(240×

300)×

100%=16.67%

4

建筑业增值税

建筑安装工程费用的增值税是指国家税法规定应计人建筑安装工程造价内的增值税销项税额。

1.一般计税方法(一般纳税人适用)当采用一般计税方法时,建筑业增值税税率为9%。

计算公式为:

增值税销项税额=税前造价×

9%税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。

2.简易计税方法(小规模纳税人适用)简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

当采用简易计税方法时,建筑业增值税税率为3%。

增值税=税前造价价×

3%税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以包含增值税进项税额的含税价格计算。

【示例】某建设工程项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润为800万元,规费为300万元,各项费用均不包含增值税可抵扣进项税额,增值税税率为9%。

则增值税销项税额为()万元。

A.1035B.900C.936D.1008

采用一般计税法,(3000+6000+1000+400+800+300)×

9%=1035万元。

5

施工机械台班使用定额

施工机械台班使用定额主要介绍其编制方法和形式两部分内容,考核以计算题题型为主。

以下为相关计算公式:

1.机械的利用系数:

机械在施工作业班内对作业时间的利用率

2.施工机械台班产量定额的计算公式如下:

施工机械台班产量定额=机械净工作生产率×

工作班延续时间×

机械利用系数

3.拟定工人小组的定额时间:

配合施工机械作业工人小组的工作时间总和工人小组定额时间=施工机械时间定额×

工人小组的人数4.机械时间定额:

以“台班”表示,即一台机械工作一个作业班时间(8h)

由于机械必须由工人小组配合,所以完成单位合格产品的时间定额,同时列出人工时间定额。

即:

5.机械产量定额:

在合理劳动组织与合理使用机械条件下,机械在每个台班时间内,应完成合格产品的数量。

机械产量定额和机械时间定额互为倒数关系。

【示例】已知某斗容量1m³

正铲挖土机,机械台班产量为476m³

,机械利用系数0.85,则它在正常工作条件下,1h纯工作时间内可以挖土约( )m³

。

A.47 B.51 C.56 D.70解析:

机械台班产量/(工作班延续时间×

机械利用系数)=476/(8×

0.85)=70m³

6

工程量偏差(15%)的调整

发承包双方应当在施工合同中约定,在施工合同履行期间,发生如下情形是否调整综合单价及如何调整。

(1)应予计算的实际工程量与招标工程量清单列出的工程量偏差;

(2)因工程变更等非承包人原因导致工程量偏差。

当发生以上两种情形之一且该偏差对工程量清单项目的综合单价将产生影响,发承包双方应当按约定进行相关调整。

如果合同中没有约定或约定不明的,可以按以下原则办理:

1.工程量偏差超过15%,调整的原则为:

①当工程量增加15%以上时,其增加部分的工程量的综合单价应予调低;

②当工程量减少15%以上时,减少后剩余部分的工程量的综合单价应予调高。

2.工程量偏差超过15%时的调整方法,参见如下公式:

①当Q1>

1.15Q0时:

S=1.15Q0×

P0+(Q1-1.15Q0)×

P1②当Q1<

0.85Q0时:

S=Q1×

P1S—调整后的某一分部分项工程费结算价Q1—最终完成的工程量Q0—招标工程量清单列出的工程量P1—按照最终完成工程量重新调整后的综合单价P0—承包人在工程量清单中填报的综合单价【示例】根据《建设工程工程量清单计价规范》(GB50500-2013)。

某工程签订了单价合同,在执行过程中,某分项工程原清单工程量为1000m3,综合单价为25元/m3,后因业主方原因实际工程量变更为1500m3。

合同中约定,若实际工程量超过计划工程量15%以上,超过部分综合单价调整为原来的0.9。

不考虑其他因素,则该分项工程的结算款应为()元。

A.32875B.33750C.35000D.36625解析:

1500/1000=1.5,150%>

115%1000×

115%×

25+(1500-1000×

115%)×

(25×

0.9)=36625(元)

7

措施项目费的调整

建设工程项目建设周期长、受自然条件和客观因素的影响大,项目在实际施工情况通常会有一些变化,出现工程变更。

工程变更引起施工方案改变并使措施项目发生变化时,承包人提出调整措施项目费的,应事先将拟实施的方案提交发包人确认,并应详细说明与原方案措施项目相比的变化情况。

拟实施的方案经发承包双方确认后执行,并按照以下原则调整:

(1)安全文明施工费按照实际发生变化的措施项目调整,不得浮动(不可竞争费用)。

(2)采用单价计算的措施项目费,按照实际发生变化的措施项目及前述已标价工程量清单项目的规定确定单价。

(3)按总价(或系数)计算的措施项目费,按照实际发生变化的措施项目调整,但应考虑承包人报价浮动因素。

承包人报价浮动率可按下列公式计算:

1)招标工程

2)非招标工程

【示例】如某工程的招标控制价为1000万元,中标人的投标报价为987万元,施工图预算造价为980万元,则承包人的报价浮动率为()。

A.0.04% B.1.30% C.1.88% D.1.96%解析:

根据招标工程承包人报价浮动率的计算公式,则有本工程的报价浮动率L=(1-中标价/招标控制价)×

100%=(1-987/1000)×

100%=1.3%。

不招标时,才有可能用到预算造价。

如果承包人未事先将拟实施的方案提交给发包人确认,则视为工程变更不引起措施项目费的调整或承包人放弃调整措施项目费的权利。

8

索赔费用

索赔是指在合同履行过程中,对于非己方的过错而应由对方承担责任的情况造成的损失,向对方提出补偿的要求。

索赔费用的组成与建筑安装工程造价的组成相似,工程量清单漏项或非承包人原因的工程变更,造成增加工程量清单项目,对应的综合单价的确定参加工程变更价款的确定原则。

其中,分部分项工程量清单费用中的人工费、设备费为高频考点。

(1)人工费:

包括增加工作内容的人工费、停工损失费和工作效率降低的损失费等累计。

其中增加工作内容的人工费应按照计日工费计算,而停工损失费和工作效率降低损失费按窝工费计算。

窝工费的标准,双方应在合同当中约定。

(2)设备费:

可采用机械台班费、机械折旧费、设备租赁费等形式。

1)工作内容增加引起的设备费索赔时,设备费的标准按照机械台班费计算。

2)因窝工引起的设备费索赔,当施工机械属于施工企业自有时,按照机械折旧费计算索赔费用;

当施工机械是施工企业从外部租赁时,索赔费用的标准按照设备租赁费计算。

【示例】由于监理工程师原因施工现场自有机械一台,台班单价1000元/台班,折旧费500元/台班,人工工资100元/工日,窝工补贴50元/工日,由于电网停电,导致停工2天,人工窝工费10工日,则施工企业可索赔( )元。

A.0B.500C.1000D.1500解析:

自有机械索赔按照台班折旧计算,500×

2+10×

50=1500元。

升级会员

升级会员