度钢材期货研发报告Word下载.docx

《度钢材期货研发报告Word下载.docx》由会员分享,可在线阅读,更多相关《度钢材期货研发报告Word下载.docx(6页珍藏版)》请在冰豆网上搜索。

一、2011年钢市回顾

年的钢材市场走势可以说是风起云涌,市场冲击新高后一路走低,再次下跌至上市时的最低价附近,整个年度基本上都是阴云密布,跌跌不休。

2011年的走势总结起来是前高后低,震荡回落,主要分为三个阶段,影响年度行情的主要因素则是宏观货币政策、房地产调控以及欧债危机。

第一阶段,1月到3月份,强弱逆转周期。

在此消费淡季,由于节假日期间补库存等原因,钢材延续2010年强势行情冲击新高,在淡季形成旺季的走势,持续空涨,也为市场埋下了风险。

随后国家宏观政策开始打压热钱,连续上调三次存款准备金率达到了20%;

政府层面上出台“新国八条”继续对房地产调控,各省出台房地产限购令,市场热度减弱,钢价开始调头向下。

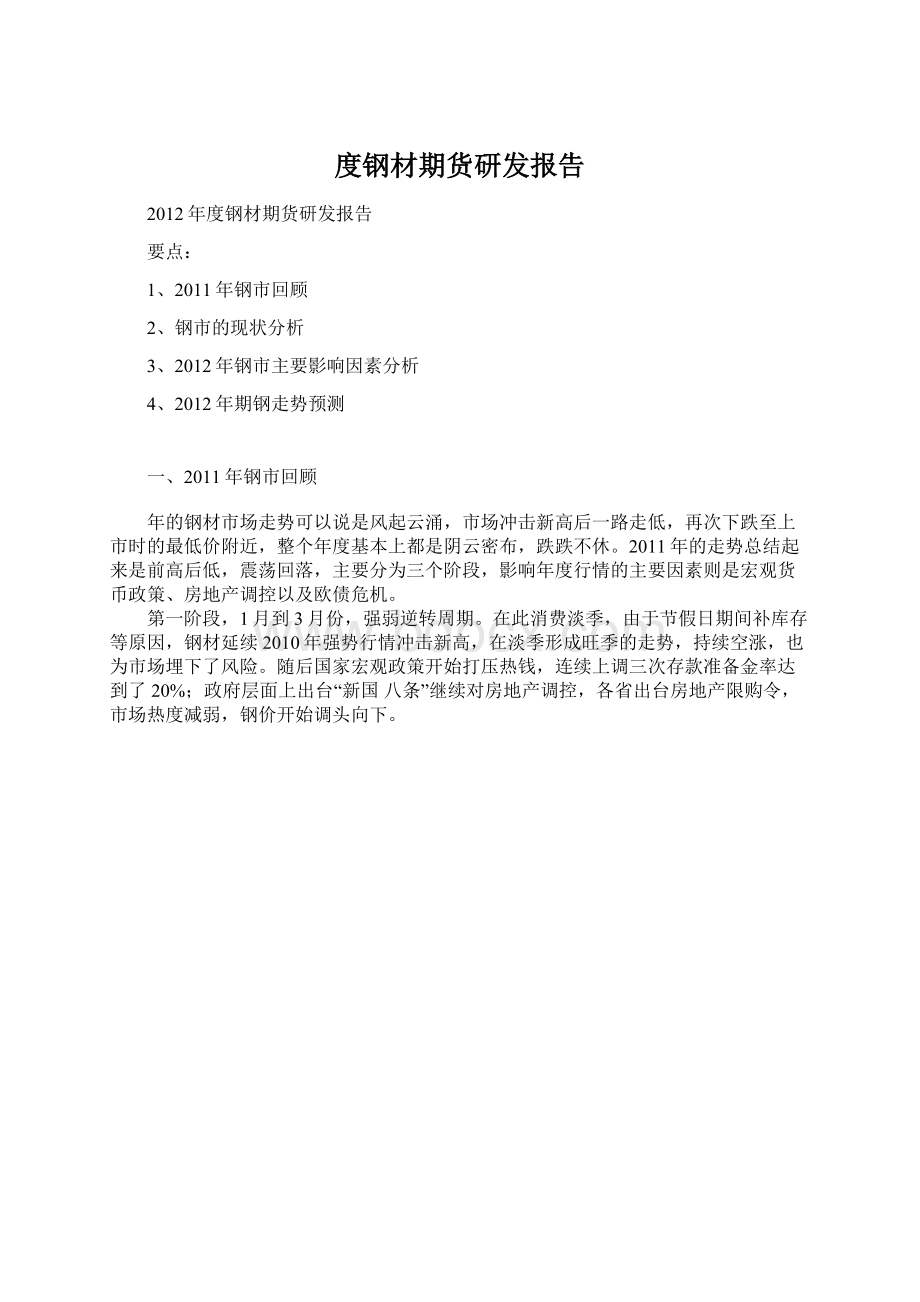

图1:

2011年RB1201走势图

图:

2:

存款准备金率

第二阶段,4月到8月份,震荡周期,也是风险积累周期。

房地产市场的疯狂并未因政府政策而有所收敛,这段时期为房地产市场与政府博弈的时期,但这次政府的决心前所未有的坚定,加上大规模保障房开工建设,对商品房市场形成冲击,为后期下跌积累了风险。

第三阶段,9月至12月,下跌周期。

欧洲危机的集中爆发,使得全球金融市场产生动荡,政府也在对房地产市场步步紧逼,未现放松苗头,螺纹钢市场最终未能顶住压力,开始暴跌,一直跌至期钢上市初期最低价附近开始震荡。

图3:

2010年欧洲各国债务与GDP比值

二、钢材市场的现状

钢材市场经过四季度的大幅走低,利空因素消化殆尽,在往年低点附近下跌力度减弱,但在整体氛围偏弱的情况下,市场上涨有较大难度,因此形成震荡格局。

近期主要影响因素,一是房地产政策持续打压,二是欧债危机尚未解决。

从各方面发布的房地产数据来看,国家宏观调控房地产政策已经收到实效,房地产市场的疯狂已被遏制,近期房价上涨难度加大,市场拐点显现,部分城市房价已经出现下跌苗头。

房地产投资热情的降温对钢材市场是一个致命打击。

其次影响钢价弱势震荡的另一个重要原因则是欧债危机,全球经济受此影响出现滞涨迹象。

欧洲金融市场显现混乱,对全球投资者的信心形成打击,国际商品市场收到冲击,国内期钢在全球弱势环境下开始弱势震荡。

此外中国经济的软着陆也是钢价处于弱势的原因。

中国经济前期高速发展,国内社会矛盾开始突出,宏观方面经济政策开始降温以解决社会问题,随着经济软着陆的步伐稳步实施,钢材的消费需求减弱,市场支撑力度不大。

弱势环境下钢材未能再次走低的主要原因则是钢材生产成本的增加。

随着人员工资待遇以及钢厂技术革新等各种费用的提高,与往年相比钢厂的生产成本都有所提高,部分大型钢厂钢材的生产成本提高100元/吨左右,成本的增加导致现在的钢材价格已经几乎无利润,部分钢厂处于亏损中,市场再次下跌阻力较大。

三、2012年度重要影响因素分析

2012年是“十二五”规划承上启下的重要一年,钢材与经济发展的速度息息相关,因此随着经济发展的节奏而上下起舞。

由于各种因素影响,2012年经济会有很大不确定性,因此,钢材的风险相对来说较大。

1、中美交锋。

随着美国重返亚洲战略的实施,压制中国的意图非常明显。

从前期的炒空中国,到近期的外资撤离,都是明显打压中国的手段。

中国方面,卖出部分美元外储回流,对美国产品展开反倾销调查等,可以说中美交锋已经开始,明年可能会成为经济发展重要的不确定性因素。

分析:

作为世界第一大和第二大经济体,不论结果如何,对经济的创伤在所难免,中国经济稳步着陆也是在预防发展过快问题过多给对手反击机会。

因此中美交锋对中国经济整体的影响不会太大,但会分散中国经济发展的精力。

2、欧债危机。

以希腊为领头羊的欧洲债务问题现在发展成为欧洲国家的致命伤,由于没有统一的财政政策,使得欧元区对此问题束手无策,只能寄望于改革,从历史的角度看,每一次改革都是阻力重重,欧元区也不会例外。

从近期欧洲发布的政策来看,提高社会流动性资金以及发行货币成为缓解债务问题的手段。

从四季度各国的货币政策来看,政策宽松已成为主基调,欧元区连续两次降息,澳洲也开始降息,中国调低货币存款准备金率,美国维持低利率不变。

由于欧债危机以及控通胀而引起的经济下行风险加大,各主要经济体开始调整货币政策,由紧缩转向宽松,而且美国的QE3★炒作多时已经箭在弦上,下一年的重要问题可能是再次全球性的通货膨胀。

中国的经济目标是保持经济稳定,但随着世界各国的宽松货币政策,中国央行不得不跟随,上次4万亿经济刺激计划的创伤尚未完全修复,这次虽然会跟随但步伐可能会放缓,反映到商品市场则是外盘上涨强劲,国内商品市场有些滞后。

3、房地产方面。

房地产政策施行的是双行政策,一方面政策压制,另一方面使用市场手段增加供给,房价上涨难度加大,2012年弱势震荡下行的可能性较大。

房地产市场一度是中国经济增长的马车,但虚高的房价已对国内经济形成隐患,一旦房价泡沫崩溃,有可能会对国内经济形成致命打击,因此,中央今年以来开始加大对房地产市场的调控力度。

从今年以来以及四季度公布的房地产政策来看,房地产的打压政策明年可能会继续实施,为了保持经济稳定,政策力度可能会减弱,保证房地产市场软着陆,而加大对保障房的建设力度,从而稳定市场供给,住建部表示2012年新开工保障房将低于1000万套,但高于往年的590万套,政府政策在今年强势打压后明年有缓和的迹象。

中国实施的城镇化进程推动着房地产市场的发展,而国家对房地产的打压给钢材需求蒙上阴影,保障房的大规模开工建设有望稳定钢材需求,2012年钢材市场总需求可能会稳中增加。

2012年度重要数据图示:

图4:

2011年CPI(居民消费价格指数)走势图:

图5:

2011年PMI(采购经理人指数)走势图:

四、2012年期钢走势预测

由于国际经济不景气以及美国重返亚洲等大的环境打压,中国2012年外部环境可能会持续恶化,中央经济政策也将2012年制定为“稳中求进”,整体国内市场不会有太大变化。

因此2012年中国的经济政策可能会随着国际经济形势的变化而稳中求变,经济增长可能会保持高位,但与往年相比会增速减缓,并且由出口带动经济增长转变为内需拉动,出口减少进口增加,对国内商品市场的走势形成一定压力。

2012年的欧债危机会延续至2012年,经济的低迷使得各个国家不断施行宽松货币政策,加上美国准备多时的QE3,预计2012年货币战争仍将持续,国际国内市场通胀可能会再起,预计会贯穿2012年始终,支撑商品市场再度疯狂。

钢材的需求方面,2011年由于政府对房价的打压以及大规模保障房建设使得整体需求显得低迷,进入2012年后需求有望恢复,预计房地产政策相对2011年来说会适当宽松,2011年的1000万套保障房后期建设也将持续,大部分处于刚刚开工阶段,后续集中建设可能会引发一波涨势,此外,2012年预计保障房目标700至800万套,房地产市场建设规模整体上仍将扩大。

结合往年经验以及今年形势预计明年期钢1205合约走势:

4000至4200点区域可能会是筑底的过程,在货币政策开始宽松下,通货膨胀促使钢价走高,在保障房建设完成计划中,可能会使一波保障房集中建设从而拉动钢材形成一波强势,明年可能波动区间4000至4800点,其中4500点一线为明年主要成交区域。

整体走势预计:

元月份前后市场由于冬储带动价格震荡走高,震荡区间4100至4300点,春节后天气等因素制约钢价开始震荡,3月份后随着天气好转以及宽松货币政策的相对明朗市场有望上涨,波动区间4300至4500点,到8月份以及9月份市场在2012年度CPI翘尾行情的影响下可能达到高值,波动区间有望上涨至4500至4700区域。

由于明年2012年经济政策施行的是预调微调,因此市场走势带来一定的风险,整体上可能以震荡走势为主。

备注:

QE3——athirdroundofquantitativeeasing的缩写

第三次量化宽松(QE3):

自2010年6月底,美国的经济数据例如就业数据等已经接近崩溃,复苏无望,美联储为应对无法预期中的危机而不得已展开的又一次的量化宽松:

第三次量化宽松(QE3),或是隐性的。

美国人或许认为是欧洲希腊债违约可能把美国经济再度拖入衰退,其实性质在于美国本身的货币滥发导致其国际信用降低,大量债券的发行,致使合约履行能力大打折扣,债务违约已成为可能性。

美国的印钞刺激“无法停止”,隐性坏账的再次暴露,将是引爆美元泡沫的导火索,经济在“美元毒品”的刺激下再次反复,而后又趋向于衰退,美元体系已无法支持美国长期以来的过度透支。

当前,美国政府寄希望于把这个风险转嫁出去,或是让其他国家不断加息,抑制通胀,再加息,反复通胀,人民币等货币不断升值,其一定程度也是美元崩溃的表现。

当然,美国还可能采取更为匪夷所思的想法--“战争思维”,它可以开动全球最强大的军事机器,挑起争端,搅乱世界,各种经济秩序将不复存在,而它有可能通过它的再一次强大,建立一种有利于它的新秩序,建立又一次美元霸权。

升级会员

升级会员