财务报表分析作业三Word文档下载推荐.docx

《财务报表分析作业三Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务报表分析作业三Word文档下载推荐.docx(15页珍藏版)》请在冰豆网上搜索。

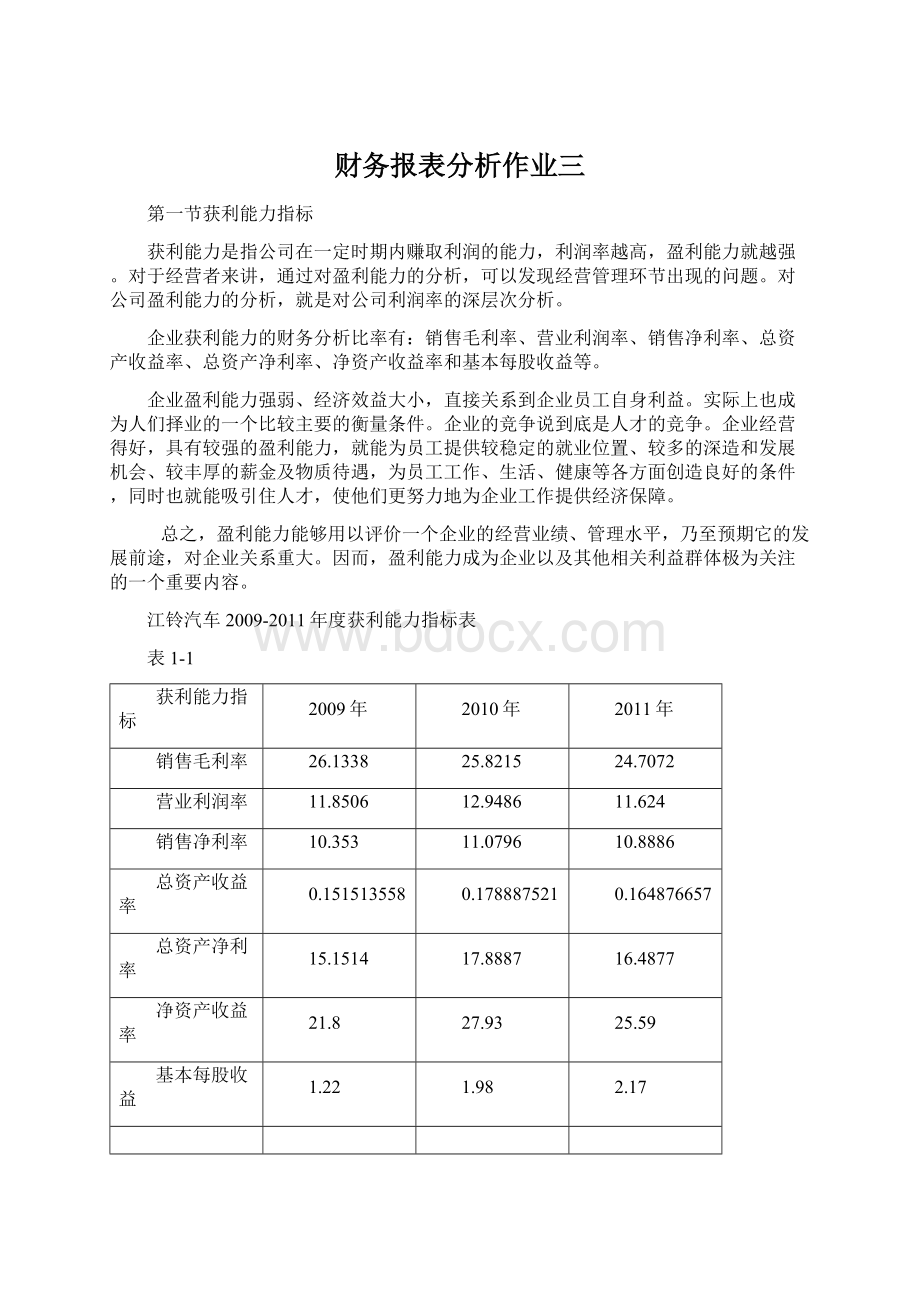

11.0796

10.8886

总资产收益率

0.151513558

0.178887521

0.164876657

总资产净利率

15.1514

17.8887

16.4877

净资产收益率

21.8

27.93

25.59

基本每股收益

1.22

1.98

2.17

图1-1

第二节获利能力指标同行业比较

一、2009年度获利能力比较

江铃汽车及同行业2009年度获利能力指标比较表

表2-1

江铃汽车

排名

行业均值

行业最高

行业最低

1

13.47639

2.4087

-0.8009

-63.0448

-1.01311

-65.267

9

8.576729603

42.057

-0.117737839

2

3.95297

17.0456

-11.7738

3

-48.7165

25.46

-1116.68

88.8991

1770

-0.44

二、2010年度获利能力比较

江铃汽车及同行业2010年度获利能力指标比较表

表2-2

18.70048

100

5.4865

-1092.298095

-21950.926

-1100.37989

12.2991

-22111.9106

8.96895474

37.0928

-0.201384544

6.96836

21.0757

-20.1385

5.138

89.02

-287.66

56.2916

1110

-0.22

三、2011年度获利能力比较

江铃汽车及同行业2011年度获利能力指标比较表

表2-3

13.530755

24.9113

4.5173

-26.62848

13.3331

-605.6164

22.1168

367.4804

-5.1452

8.125607636

38.0684

-0.0490589

5.581645

-4.9059

11.3605

45.06

-23.38

0.6549

-0.19

第三节获利能力指标分析

一、销售毛利率分析

表3-1

项目

图3-1

●销售毛利率:

销售毛利率是毛利占销售净值的百分比,通常称为毛利率。

其中毛利是销售净收入与产品成本的差。

销售毛利率,表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。

销售毛利率是企业销售净利率的最初基础,没有足够大的毛利率便不能盈利。

销售毛利率公式:

销售毛利率=(销售净收入-产品成本)/销售净收入×

100%

●个人分析:

销售毛利是企业实现净利润和综合收益的条件基础。

毛利率是企业销售利润率的基础,没有足够大的毛利便不能盈利。

通过利润表可以看出,销售收入和成本在降低得同时,导致销售毛利占销售收入所形成比率下降了。

同时也显示所在行业竞争激烈。

从表3-1和图3-1所列示的数据可以看出,江铃汽车的销售毛利率与同行业平均值相比来说是高了很多,排名在行业中处于上游,该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

江铃汽车的该指标从2009年至2011年呈现逐年下降趋势。

尤其是2009年至2011年下降了1.42%。

2011年,公司毛利率为24.7%,较2010年同期下降1.1个百分点。

毛利率下滑主要是由于产品降价及原材料价格提升。

营业税金及附加同比增加2.27亿元,同比上升79%,主要是由于城市维护建设税及教育费附加大幅增加。

费用方面,由于促销费、保修费分别下降9130万元和7020万元,公司销售费用较2010年小幅下降,销售费用率同比下降0.7个百分点至5.8%。

公司银行存款利息收入较去年同期增加3650万元,同比上升41.8%,财务费用率由2010年的-0.6%下降到11年的-1%。

此外,4季度公司获得南昌市政府补助约7005万元,导致营业外收入大幅增加。

二、营业利润率分析

表3-2

图3-2

●营业利润率:

营业利润率是指企业的营业利润与营业收入的比率。

它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

●营业利润率公式:

营业利润率=营业利润/全部业务收入×

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;

反之,此比率越低,说明企业盈利能力越弱。

从表3-2和图3-2所列示的数据可以看出,江铃汽车营业利润率远高于行业平均水平。

营业利润率越高,说明企业商品销售额提高的营运利润越多,企业的盈利能力越强;

江铃汽车2010年在销售策略上有所转变,即市场份额提高在公司策略中有所体现,2010年是近年市场份额首度出现扩大的年度,2011年市场份额较同期也有0.6个百分点增长。

但从2011全年情况来看,由于下半年销售情况预期并不乐观,同时人工、原材料等成本持续上升,在公司扩大市场份额的营销策略情况下,下半年公司营业利润率水平较去年下降了1.9个百分点,主要是结转研发费和计提促销费。

据江铃汽车给出的业绩数据分析,在收入增长、单车营业成本没有大的变动的情况下,营业利润大幅下滑只能是期间费用出现较大增长。

而江铃汽车今年来研发费用支出大增,同时又采取策略性降价,加大促销力度。

显然,2011年费用主要增长主要为管理费用和销售费用的增加。

三、销售净利率分析

表3-3

图3-3

销售净利率:

是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。

该指标费用能够取得多少营业利润。

该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

经营中往往可以发现,企业在扩大销售的同时,由于销售费用、财务费用、管理费用的大幅增加,企业净利润并不一定会同比例的增长,甚至并一定负增长。

盲目扩大生产和销售规模未必会为企业带来正的收益。

因此,分析者应关注在企业每增加1元销售收入的同时,净利润的增减程度,由此来考察销售收入增长的效益。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

●销售净利率公式:

销售净利率=(净利润/销售收入)×

从上表中可以看出,该企业的该指标在行业内处于上游,但2011年销售净利率明显低于2010年0.19%。

这是由于2011年净利润的增幅低于营业收入的增幅,使得销售净利率降低了,销售净利率说明了企业净利润占销售的比例,它是评价企业通过销售赚取利润的能力。

该比例越高,表明企业通过扩大销售获取手里的能力越强。

企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

11年销售净利率低于预期主要原因是新增城建税和教育附加税及毛利率同比下降。

11年公司销售收入47.27亿元,同比增长32.6%,环比增长14.6%,实现归属母公司净利润为5.48亿元,同比增长10.7%,低于预期。

销售净利率低于预期的主要原因是新增城建税和教育附加税,另外,11年成本上涨及产品促销导致销售净利率下滑。

四、总资产收益率分析

表3-4

图3-4

●总资产收益率:

总资产收益率(ROA)是分析公司盈利能力时又一个非常有用的比率。

是另一个衡量企业收益能力的指标。

在考核企业利润目标的实现情况时,投资者往往关注与投入资产相关的报酬实现效果,并经常结合每股收益(EPS)及净资产收益率(ROE)等指标来进行判断。

实际上,总资产收益率(ROA)是一个更为有效的指标。

总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。

●总资产收益率公式:

总资产收益率=收益总额÷

平均资产总额((年初资产总额+年末资产总额)/2)×

个人分析:

从表3-4和图3-4所列示的数据可以看出,江铃汽车虽然在行业中排名处在中游,该企业的总资产收益率2011年和2010年比2009年总资产收益率分别高出了0.29%、3.15%。

总资产收益率是分析公司盈利能力时又一个非常有用的比率,是另一个衡量企业收益能力的指标。

虽然行业竞争激烈,市场集中度也进一步得到提高,但是,江铃汽车靠自身的努力取得了佳绩,其竞争优势地位比较明显。

但该指标在2011年有削弱的趋势,江铃汽车重点需要在促进销售和控制成本费用方面加大管理的力度。

2011年营业收入比上年同期增长51%,利润增长65.21%。

同期,公司各类汽车产品销售量也创下历史新高。

全年累计销售各类汽车17.8万辆。

其中,轻卡6.62万辆,皮卡5.24万辆,全顺汽车3.72万辆,V348车型1.52万辆,同比分别增加43.18%、70%、55%和58%。

公司主要的车型全顺系列,可按客户需求搭载柴油或汽油发动机,衍生和改装车型达100多种,产品广泛进入邮政、医疗、路政和公安等行业领域,是一款成熟产品。

轻客在业内细分产品中占据龙头地位,市场占有率高达18%以上。

轻卡产品有JMC、凯运、顺达三大系列,畅销高档轻卡市场,JMC轻卡市场占有率为6.6%,市场份额正逐年提高。

公司将在2011年在巩固原有市场基础上,开发新产品进入新的细分市场。

公司在以自有资金投资的29个新建项目中,18项将在2011年建成投产,2012和2013年将各有5个项目建成。

其中,将在2013年完成建设的小蓝厂区产能投资项目,总投资21.33亿元,建成后,小蓝基地年产整车将达30万辆。

届时,江铃将达到70万辆中高档商用车的生产能力。

新一代卡车产品N800和皮卡项目N350、E802发动机项目以及A4冲压线项目等都是公司的重点投资项目。

建成后,将近一步提高公司竞争力和获利能力,促进公司的销售稳定增长。

五、总资产净利率分析

表3-5

图3-5

●总资产净利率:

资产净利率是指公司净利润与平均资产总额的百分比。

该指标反映的是公司运用全部资产所获得利润的水平,即公司每占用1元的资产平均能获得多少元的利润。

该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。

体现出企业管理水平的高低。

●总资产净利率公式:

总资产净利率=净利润/平均资产总额×

从表3-5和图3-5所列示的数据可以看出,该企业的总资产收益率2011年和2010年比2009年总资产收益率分别高出了1.34%、2.74%。

该指标值越高,表明企业的资产利用效率越高,注重了增加收入和节约资金两个方面。

2010年,公司合计销售178,999辆整车,同比增长56%。

相较公司个体的增长幅度,更值得注意的是,公司结束了数年来市场份额的下滑趋势,整体市场份额(1.0%)与商用车市场份额(2.7%)分别上升0.2个、0.5个百分点。

这主要得益于公司产品线的扩充与通过降价策略扩大原有产品的细分目标市场。

2010年的经营状况印证了我们关于公司正从改变其增长模式,由“挖潜式增长“向“要素投入式增长”转变的判断。

随着未来新产品的不断投放,公司整车销量与销售收入都将进入快速增长周期,成为公司盈利增长的主要驱动力。

2011年,随着整体经济的增长,轻型商用车市场仍保持较快的增长幅度,轻卡、轻客市场分别增长15%、18%。

但就结构角度而言,由于经济水平的提高、限购政策的出台、排放升级等因素的多重叠加,高端产品将呈现更快的增长速度,加之公司积极的产品投放与价格策略,2011公司取得高于行业平均的增长幅度,公司轻卡、轻客销量将分别增长18%、22%。

但驭胜SUV在市场竞争中表现不佳。

总体江铃汽车这三年比较平稳,符合业绩预期。

六、净资产收益率分析

表3-6

图3-6

●净资产收益率:

净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

●净资产收益率公式:

净资产收益率=税后利润/所有者权益

从表3-6和图3-6所列示的数据可以看出,江铃汽车在行业中处于上游位置。

从上表中可以看出,该企业的净资产收益率2011年、2010年比2009年分别提高了0.79%、6.73%。

该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

通过财务杠杆原理分析可以看出,负债比率越高,所获得财务杠杆利益越大,净资产收益率越高。

之所以2011年比2010年下降了5.97%,是因为总资产收益率下降导致了一系列的变化。

要注意区分:

总资产收益率反映股东和债权人共同提供的资金所产生的利润率;

而净资产收益率则反映仅由股东投入的资金所产生的利润率。

该指标越高,表明投资者带来的收益越高,企业资本的盈利(获利)能力越强,对投资者越具吸引力。

2011年江铃汽车市场份额继续提升增收不增利,两方面因素导致增收不增利。

一方面受原材料价格上涨及部分产品降价促销影响,2011年毛利率同比下滑1.89个百分点,至24.17%;

另一方面由于合资企业从2010年12月起,与内资企业一致征收城市维护建设税和教育附加税,导致营业税金及附加同比大增100%,影响EPS约0.1元。

公司2011年费用控制良好,期间费用率同比减少0.91个百分点,至7.26%,其中销售费用率同比减少0.61个百分点

七、基本每股收益分析

表3-7

14.14431757

427.7187

-105.4687

图3-7

●基本每股收益:

基本每股收益是指企业应当按照属于普通股股东的当期净利润,除以发行在外普通股的加权平均数从而计算出的每股收益。

如果企业有合并财务报表,企业应当以合并财务报表为基础计算和列报每股收益。

●基本每股收益公式:

基本每股收益=净利润/总股本

从3-7和图3-7中能看出江铃汽车三年该指标在行业中均处于中游位置。

通过上表可以看出,该企业的每股收益指标呈上升的趋势,2010年、2011年分别比2009年上涨了0.76、0.95。

每股收益,又称每股税后利润、每股盈余,指税后利润与股本总数的比率。

它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,它是公司某一时期净收益与股份数的比率。

对投资者而言,每股收益的高低比公司财务状况的好坏或其他收益率指标更重要,也更直观。

2011年江铃汽车受两端挤压,盈利能力同比上年回落。

2011,汽车销量同比增长4%,板块营收同比增长13.7%,净利润同比下滑3%,增速相对于2010年分别大幅回落28.3、39.5、70个百分点;

其中,2011汽车销量同比增长4.5%,板块营收同比增长9.8%,净利润同比下滑13.9%。

整体上,受需求放缓和原材料、人工成本上涨两端挤压,汽车板块今年以来盈利能力逐季回落,2011毛利率、净利润率同比下滑1.3、1个百分点,环比下滑0.7、1个百分点,分别降至15.6%、3.8%,仅高于2009年。

第四节江铃汽车(000550)获利能力分析小结

通过历史比较和同类型企业相比,通过上述指标的比较分析,我们可以看出从2009年开始至2011年该企业明显呈上涨的趋势。

通过报表看出,营业收入中主营业务收入的比重占了100%,是公司最主要的收入和利润来源;

主营业务成本由于营业收入的上升小于了业务量的上升幅度,净利润呈稳定发展的趋势。

是因为三项费用明显呈上涨的趋势,尤其是三项费用中的管理费用2011年分别比2009年、2010年上升了10.31%、34.82%,分析原因有可能是多方面原因造成管理费用的增加使其上升,例如:

固定资产计提折旧而造成、或者是职工的工资、福利费、办公费等等。

在这里我们应该建议改公司在2012年加强对公司的管理费用使用,使其控制在良好的范围使公司在盈利方面持稳定有序的发展。

提高企业获利能力的措施主要有以下四个方面:

1、提高产品综合毛利率

企业要想获得利润,就要提高或达到一个最低的产品综合毛利率水平。

这是实现盈利的前提。

企业往往会遇到这样的困惑“为什么企业的销售收入一直在递增,而企业经营利润不但没有与销量增长同比递增,反而有时会出现没有盈利甚至亏损呢?

”其中一个重要的因素就是没有把握好产品综合毛利率。

产品综合毛利率是指企业所有产品毛利率的平均水平,是企业总销售收入减去总成本后除以总销售收的比率。

在经营活动中提高产品综合毛利率最简单最直观的办法就是提高产品价格,但在现实的经营运作中原材料在不断地涨价,而产品售价却持续走低,造成产品综合毛利率持续下降。

企业提高产品综合毛利率可采取的措施有如下三个:

(1)设法采用同价值、价格低的新原料或进行比价采购降低原料成本

(2)不断研发具有高毛利的新产品来取代老产品。

(3)改进营销措施,强力推广高毛利产品,提高相对较高毛利率产品的销售比率,从而达到提高企业产品综合毛利率的目的。

2、提高产品结构率

产品结构率是企业经营过程中的一个产品发展导向,也是实现企业利润的核心来源。

只有具备良好的产品结构,企业才能真正实现“产品养产品、市场养市场”同时能获得较好的盈利。

因此调整产品结构,提高盈利性产品或未来发展性产品的销售比率是企业所面临的共同课题。

在产品导向方面,一方面要设法使产品结构向毛利率高的方向引导,提高毛利高的产品的比重;

另一方面向未来具有竞争优势的产品方向引导,培育竞争力强的产品,例如在方便面行业要开发创新型产品,提高产品的差异化竞争力

升级会员

升级会员