财务流程下Word文档格式.docx

《财务流程下Word文档格式.docx》由会员分享,可在线阅读,更多相关《财务流程下Word文档格式.docx(34页珍藏版)》请在冰豆网上搜索。

(四)制造费用及辅助生产归集与分配

1、生产质保费用结账后第三日查询并打印当月制造费用——生产部(含分管领导)/质保部(含分管领导)科目时段余额表——→向生产部统计岗取得各车间产量工时——→编制生产费用(含分管领导)、质保部费用(含分管领导)分配表——→编制记账凭证

生产成本——基本生产成本—车间—生产费用/质保费用

制造费用———生产部(分管领导)/质保部(分管领导)——→传主管岗复核

2、车间制造费用车间制造费用由财务系统自动结转,并生成记账凭证

生产成本——基本生产—车间—制造费用

制造费用——车间—相关明细科目

3、辅助生产成本

结账后第三日查询并打印当月辅助生产成本科目时段余额表——→传辅助生产车间核算员进行辅助生产分配——→根据辅助生产车间核算员编制的辅助生产分配明细表编制记账凭证

生产成本——基本生产成本—车间—辅助费用管理费用——辅助费用

生产成本——辅助生产—相关明细科目——→传主管岗复核

(1)必要时须向各车间提供制造费用明细账相关情况。

(2)审定辅助生产车间统计分摊的工时,确保摊入各车间的费用准确合理。

(3)结账后第三日结转生产、质保费用,结转后不能再有该项费用发生,因此月末须将此项当月费用凭证全部编制完毕。

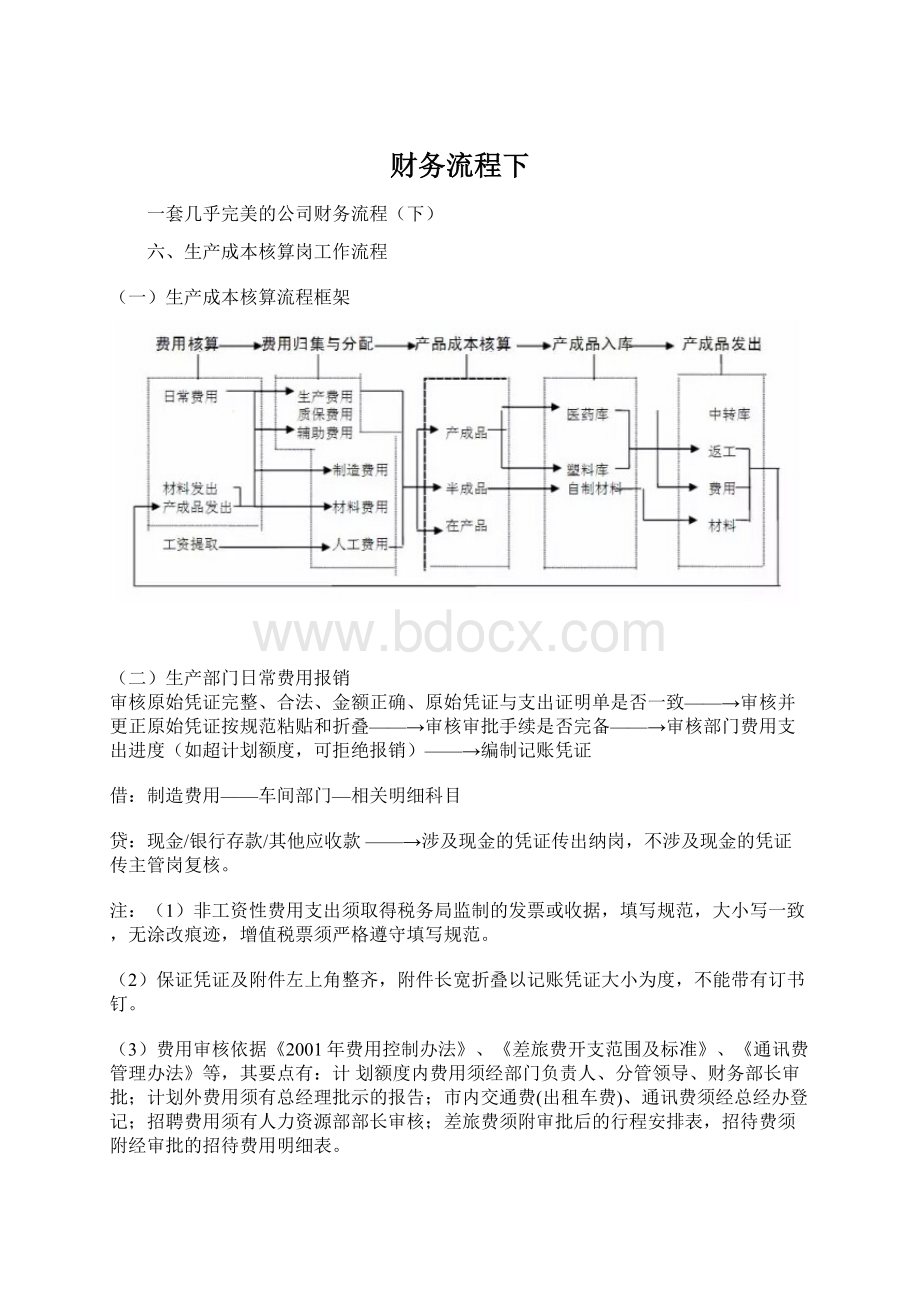

(五)生产成本核算

1、基本生产成本的归集

检查制造费用、辅助生产成本是否结转完毕——→检查工资分配、原材料领用、产成品发放凭证是否已编制——→结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→传各车间成本核算员

2、产品成本核算

由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

3、产成品入库

(1)审核产成品明细账定期审核仓库产成品、自制材料账——→核对入库单(第④联)数量与仓库管理员登记的明细账借方数一致——→取下入库单(第④联)——→分车间分品种暂时保存

(2)审核成本计算表检查车间成本核算员编制的成本表——→核对完工产品、半成品数量和入库单(第④联)数量一致——→根据成本计算表及入库单(第④联)编制记账凭证

库存商品——医药库/塑料库/自制材料

生产成本——基本生产—车间—工资福利/材料费用/生产费用/质保费用/辅助费用/制造费用——→传主管岗复核

(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。

(4)登记仓库产成品(自制材料)明细账借方金额

根据已审核成本计算表,将入库产成品、自制材料成本金额登记在仓库产成品、自制材料明细账借方。

3、计算加权平均单价

产成品(自制材料)加权平均单价=(本期收货金额+期初结余金额)/(本期收货收货数量+期初结余数量),为本期产成品发出单价。

4、退货入库

货物退回,根据销售部开具红字销售单,由销售核算岗按中转库上月各品种加权平均单价,及退货数量计算出退货金额,并将品种,数量,单价,金额等资料编表汇总,本岗根据其汇总表,编制记账凭证。

库存商品——医药库

库存商品——中转库

(1)实际核算中与正常蓝字销售单一同编制记账凭证。

5、产成品出库

审核仓库产成品明细账登记的发出数量——→抽出产成品发出凭证并编制分类汇总——→计算发出金额(=数量×

产成品加权平均单价)——→在仓库明细账中登记发出金额——→凭汇总表编制记账凭证

(1)销售单

库存商品——医药库/塑料库——→传销售核算岗审核

(1)销售单须按品种分类汇总并制表,随销售单和记账凭证传销售核算岗审核,红字销售单以负数进行核算。

(2)发出武马产品须向销售部索取销售单清单,据此由武马向公司开具发票,办理产成品入库手续。

(2)领出返工

生产成本——基本生产—车间—材料

库存商品——医药库/塑料库——→传主管岗复核

(1)摘要栏须注明产品名称及产量。

(2)须将领出返工产品明细提供给车间成本核算员。

(3)部门领用

管理费用——研究开发费(产品开发中心临床、检验用)

制造费用——质保部—检验费(质保部抽样、检验用)

营业费用——办公费—样品(试卖样品)(成本+价差)

营业费用/管理费用——招待费(成本+价差)

更改工程——GMP—其他(成本+价差)

库存商品——医药库/塑料库

其他应付款——价差(产品执行价/1.17)×

17%——→传主管岗复核

(1)领料单内容须填写完整,备注栏须载明用途,且签字手续完备。

6、结仓库产成品明细账

仓库明细账审核登记完毕,结出各产品余额,督促仓库管理员与实物核,并将账本余额分类汇总与财务账核对。

7、盘点

每半年组织对仓库实物盘点一次——→督促仓库管理员编制盘存表——→及时提供盘点结果——→协助仓库管理员报告有关问题事项——→根据公司处理决定编制记账凭证

(1)盘盈

管理费用——处理财产损失〈红字〉

(2)盘亏

管理费用——处理财产损失

(六)管理性工作

1、每月10提供成本分析,动态跟踪产品成本升降情况。

2、组织车间成本核算员进行规范成本核算,保证及时提供准确的原始资料。

3、参与制定成本费用控制办法和完善成本管理制度。

4、深入车间、仓库熟悉公司各产品生产工序、原辅材料耗用等相关知识,有效挖掘成本管理的潜能。

5、每半年组织仓库进行一次盘点。

(七)工作要求

1、熟悉公司各类财务管理制度。

2、了解财务部各岗位工作内容,做好与各岗位的衔接工作。

3、工作目标明确,责任心强,树立良好的部门形象。

七、销售核算岗工作流程

(一)流程框架

(二)库存商品核算

每月月底审核成本岗传来的“送货单汇总表”的数量及成本——→分出调库品种的数量及成本,登记库存商品账借方——→计算库存商品账加权平均单价——→凭据从业务系统倒出的B类销售单汇总表,登记库存商品账贷方——→结库存商品账——→月末与销售会计核对库存商品账。

(三)发出商品的核算

每月月底审核成本岗传来的“送货单汇总表”的数量及成本——→分出销售品种的数量及成本,登记发出商品账借方——→同时,凭据从业务系统倒出的A类销售单汇总表,登记发出商品账借方——→计算发出商品账加权平均单价——→凭“主营业务收入明细表”登记发出商品账贷方——→结发出商品账——→月末与销售会计核对发出商品账。

中转库加权平均单价=(本期收货金额+期初结余金额)/(本期收货收货数量+期初结余数量),作为本期结转主营业务成本单价。

(四)退货的核算

每月月底审核成本岗传来的退货销售单——→根据销售单备注及单号,分出办事处退货数量和业务单位退货数量——→根据库存商品账和发出商品账上月结存单价,算出退货成本,形成退货一览表——→凭据退货一览表分品种冲转库存商品账和发出商品账——→并将退货一览表交于成本岗记账。

(五)主营业务收入核算

1、正常销售

根据本月销售会计销售核算岗传来的销售发票记账联,分出老账(2000年6月1日以前发货)和新账(2000年6月1日以后发货)——→将发票分品种、分办事处进行数量、金额汇总——→与销售会计销售结算岗核对——→编制“主营业务收入明细表”——→编制记账凭证

(1)新账:

运行新业务系统自动结转生成凭证

应收账款——业务转财务

主营业务收入应交税金——增值税(销项)

(2)老账:

直接在财务系统中编制记账凭证

应收账款——老账—办事处

2、退货

发生退货时,要求客户单位退回原发票,或向公司开具销售发票。

开票岗凭退回发票或客户单位开出的发票开具红字发票(当月开出的发票可作作废处理)。

核算收入时以负数作正常核算。

(六)主营业务成本核算

根据“主营业务收入明细表”及中转库加权平均单价计算当月主营业务成本——→编制“主营业务成本明细表”——→编制记账凭证

主营业务成本

库存商品—中转库——→传主管岗复核

(七)回款的核算

1、开收据

根据业务员提供的交款明细客户和金额开具收款收据——→将收据传给出纳岗据此收款——→收回出纳收款盖章后的收据存根

2、编制回款凭证

收受销售会计核算岗传来的分办事处回款单(现金收据、银行回单)——→分出老账回款和新账回款

(1)老账:

直接在财务系统中凭回款单分办事处编制记账凭证

现金/银行存款

应收账款——老账—办事处——→传主管岗复核

(2)新账:

根据回款单据在业务系统中审核回款单位、银行名称、票据号、回款金额、备注填写——→运行业务系统自动生成记账凭证——→从业务系统中打开记账凭证——→修订记账凭证——→打印记账凭证

应收账款—业务转财务——→传主管岗复核

(1)新账回款须按办事处分开,一个办事处固定用一个临时凭证号,保证财务系统一个办事处回款生成一张记账

(2)自动结转生成的回款记账凭证,经过修订后,摘要栏“应收账款”行应填写业务系统中的临时凭证号,“银行存款行”须注明单位和票据号及回款日期。

(3)修订自动结转记账凭证,应确保银行存款明细科目与回款单一致。

(4)若一张回款单同时有老账和新账,应将老账应收账款补充到记账凭证中,并修改银行存款金额,使银行存款与回款单一致。

(八)编制产品销售利润表

各品种销售数量、销售收入、销售成本根据当月“主营业务收入及成本明细表”相关数量、金额进行填列,有加工收入应纳入“其他”中;

销售税金、销售费用根据当月“利润及利润分配表”的主营业务税金及附加、营业费用本月发生额进行填列。

(九)管理性工作

1、按月编制各产品利润表,每季度结束后15日提交销售情况分析。

2、每月与销售会计核对中转库余额、应收账款余额。

3、理顺业务系统与财务系统之间的核算程序,协调销售会计核算与财务销售核算关系,保证票据传递及时明晰,销售核算准确规范。

(十)工作要求

1、熟悉公司各类财务管理制度,熟练掌握销售业务系统及财务系统操作。

八、工资福利岗位工作流程

(一)工资发放

1、现金工资性支出

(1)日常零星工资性支出

收到人力资源部开具的支出证明单——→编制记账凭证

应付工资——部门管理费用/营业费用/制造费用——其它

现金——→传出纳岗付款

(1)注明“工资”字样的支出记入“应付工资”,未注明的记入相关部门费用。

(2)差额工资、兑现、奖金等工资性支出签收出纳岗传来的已付款支出证明单——→分类——→编制记账凭证

应付工资——部门管理费用/营业费用/制造费用——其他

现金——→传出纳岗登记核对

对于集中发放差额工资、兑现、奖金等,为简化手续,可先由出纳岗先凭支出证明单付款,再将付款将单据汇总后传工资核算岗制证。

2、在职员工工资发放

(1)整理异动信息

签收人力资源部、行政事务部、车间核算员及其他会计岗传来的相关异动信息——→将异动信息分类——→登记备忘录

(1)将异动信息按编制工资表时间不同分为在职长假、劳保内退、退休三类,再在三类中分新增人员、部门变动、水电费变动、代扣款项等项目。

(2)须根据分类后的异动信息准确登记备忘录。

(3)备忘录须将异动信息在预计发生月份分别登记一次。

(2)根据备忘录编制工资表

打开Foxbase数据库——→清零上月异动信息字段——→根据本月异动情况编制工资表——→计算应发工资——→输入所得税计算公式计算应扣所得税——→重新计算应发工资——→汇总各部门工资

(1)只要不是正常增减项目全须在异动信息字段中反映。

(2)不能代扣代发的事项须列出清单向发出通知的部门人员反馈。

(3)验算工资表

工资计算完毕——→验算:

上期实发工资±

上期异动项+上期所得税±

本期异动项—本期所得税=本期实发数

(4)打印、拷盘

打印工资明细表——→送人力资源部审核——→审核无误后拷盘

(5)银行代发工资款付出

每月9日前填写付款审批单——→财务部长审批——→连同工资软盘交出纳岗划款,保证10日到账

(1)工资发放日须委托出纳领回新开户存折,登记后由领取人签字发放。

(6)编制正式工资表

从Foxbase中拷出月度工资表——→按人力资源部相关要求编制Excel正式工资表——→打印工资明细表——→传人力资源作档案保存

(7)编制记账凭证

根据正式工资明细表开具扣款收据——→凭正式工资表汇总表、出纳传来的银行付款支票存根编制记账凭证

应付工资——部门(在册人员工资)

管理费用/营业费用/制造费用——其它(招聘人员、临时工工资)

管理费用/营业费用——差旅费(外勤补贴)

更改工程——GMP—其他(GMP部门工资)

应付福利——医药费/福利(医贴、物资补贴)

管理费用——电费(扣个人水电费)(负数)

其他应付款——长期服务金/养老金/公积金

其他应收款

应交税金——所得税——个人所得税银行存款——→传给主管岗复核

(8)装订工资信息资料

工资发放完毕,将各种信息资料分类装订成册,妥善保管。

2、劳保/内退人员工资及代付款发放

(1)编制工资表程序与在职员工相同

(2)每月4日前划款,保证5日到账

(3)编制凭证

管理费用——劳保(劳保人员工资)

应付工资——其他(内退人员工资)管理费用——电费(代扣水电费)其他应付款(代付款项)(负数)应付福利(代发款项)

其他应付款——养老金/公积金银行存款——建行南湖办

3、退休人员补贴发放

根据人力资源部退休人员补贴变动通知调整补贴明细表——→打印补贴明细表送人力资源部复核——→复核无误,拷盘——→填写付款审批单——→经财务部长签字——→将软盘同委托工行珞狮路分理处转账申请表、代扣水电费委托书传出纳岗办理划账手续——→收到出纳传来的划款支票存根编制记账凭证

(1)借:

管理费用——劳保(退休人员补贴)

银行存款——工商珞狮路分理处——→传主管岗复核

(2)收到出纳传来的工行代扣水电回单,编制凭证

银行存款

管理费用——水电(负数)

(1)退休人员工资已改由社保发放,公司只负责发放退休人员补贴。

(2)新增退休人员时,应向人力资部询问退休人员存折账号及社保号,以便向退休人员存折中划入补贴。

4、销售兑现

凭销售会计传递的销售兑现汇总表——→编制计算表——→开具代扣款项收据——→根据销售兑现汇总表及收据、银行回执编制凭证

应付工资——办事处(在册人数×

800记应付工资)

营业费用——广告费—宣销费(医药代表及OTC代表工资)

——打卡差旅费

——业务费(兑现金额—宣销费—办事处工资—打卡差旅费)

管理费用——电费(代扣水电费)

其他应付款——10%风险金/长期服务金/养老/公积

应交税金——所得税——个人所得税

(二)工资分配

1、分配当月工资月末打印当月应付工资明细汇总表——→编制工资分配明细表,同时按工资总额的14%计提福利费、2%计提工会经费——→编制记账凭证

管理费用——工资/福利

营业费用——工资/福利

制造费用——工资/福利

生产成本——基本生产—车间—工资福利

——辅助生产—车间—工资福利(五车间)

管理费用——工会经费

货:

应付工资

应付福利——提取福利

其他应付款——工会经费——→传主管岗复核

(1)工资分配后当月不能再有涉及应付工资凭证,因此可适当提前扎工资账,若有工资性支出,则可提前编制下月凭证。

(2)分配工资后,部门应付工资无余额。

2、提取产量工资

根据人力资源部提供的车间产量工资并计算福利费——→编制记账凭证

生产成本——基本生产—车间—工资福利——辅助生产—车间—工资福利(五车间)

应付工资——车间应付福利——提取福利其他应付款——工会经费

(1)应付工资余额应为车间提取的产量工资与应付工资——其他之和。

(三)福利性费用支出

审核行政事务部签批的托幼费、学杂费、医药费及党群部签批困难补助等支出——→编制记账凭证

应付福利——相关明细科目

现金——→传出纳岗

(四)长期服务金

1、长期服务金本金

(1)收长期服务金根据新来员工所交金额开具收据——→在收据上注明员工姓名及所在部门——→根据收据编制记账凭证

现金

其他应付款———长期服务金

——→连同收据存根传出纳岗收款、盖章

——→登记长期服务金手册,对新来员工情况及所交本金进行记载

——→由员工本人签字确认

(1)记账凭证摘要栏中须注明姓名、所在部门。

(2)如因员工异动使服务金发生变更或根据公司规定在年终奖中代扣长期服务金时,要在长期服务金手册异动情况表中登记,由员工本人签字确认。

(2)退长期服务金

根据长期服务金明细表审核人力资源部开具的退长期服务金支出证明单——→重新填写支出证明单标明本金并计算长期服务金利息(本金×

月利率(按人民银行同期利率计算)×

月数)——→交财务部长签字——→根据签字后的支出证明单编制记账凭证

其他应付账款——长期服务金财务费用——利息支出

(3)编制长期服务金明细表年末根据长期服务金明细账调整长期服务金明细表,保证账表,表册相符。

2、长期服务金奖励金的滚存与支付

(1)长期服务金奖励金的滚存

年初根据人力资源部公布的奖励率计算奖励金记入奖励金个人账户并编制记账凭证每两年根据人力资源部通知的员工奖励金

管理费用/营业费用/制造费用

其他应付款——奖励金——→传主管岗审核。

(1)年初在服务金明细表中计算奖励金。

(2)奖励金具体计算方法执行《长期服务金管理办法》。

(2)奖励金支付

收到人力资源部开具的奖励金支出证明单——→与奖励金账户及长期服务金手册中奖励金情况核对——→编制记账凭证

其他应付款——奖励金

现金——→传出纳岗——→登记长期服务金手册奖励金情况表

3.长期服务金手册的登记与保管

(1)对长期服务金收、发、奖励金计算及其它情况详细的在长期服务金手册中登记。

(2)每年3月份将长期服务金发放至个人签字确认,并及时收回,妥善保管。

(五)公积金管理

1、公积金变动

签收人力资源部传来的公积金变动表——→审核变动表——→补填停缴或增减变动人员的公积个人账号及上月缴存额——→交出纳送工行武昌支行办理公积变动。

2、公积金退领及转移

收到人力资源部开具的公积金提取(或转移)申请表——→审定申请表的填写——→填写公积金支取凭证(或公积转移凭证)——→交于部长加盖银行印鉴——→传公积金提取(或转移)人

1、及时编制工资表,并拷盘送交银行,保证月度工资按时准确发放。

2、及时清理其他应付款,保证代扣代缴到位。

3、加强长期服务金的管理,保证财务账与长期服务金辅助账一致,保管长期服务金手册。

4、按月与银行公积金核对,保证公积金准确缴存到个人户头。

5、保证每月工资按时准确发放。

6、确保养老金、公积金、房租水电等事项扣缴到位。

九、税务岗工作流程

升级会员

升级会员