首开股份业务布局经营情况及信用资质分析文档格式.docx

《首开股份业务布局经营情况及信用资质分析文档格式.docx》由会员分享,可在线阅读,更多相关《首开股份业务布局经营情况及信用资质分析文档格式.docx(27页珍藏版)》请在冰豆网上搜索。

1993年公司成立,并进行北京市场的住宅开发,2001年于上交所上市。

(2)深耕北京阶段(2002-2015年)。

在此期间,公司实行深耕北京战略,2003年开发建设北京奥运村,2005年开发建设国家体育馆;

2008年,公司更名为“首开股份”;

2015年,公司提出“城市复兴官”的发展战略,关注存量资产及其改造升级。

(3)立足北京,布局全国阶段(2016年至今)。

2016年,公司开启了“根植北京,扩张全国”的布局,向长三角、珠三角、成渝地区等京外地区发展。

图1:

公司发展历程概览

图2:

公司股权结构

1.2.

公司治理

1.2.1.实际控制人

公司实际控制人为北京市人民政府国有资产监督管理委员会。

截至2020年9月,北京市人民政府国有资产监督管理委员会通过北京首都开发控股(集团)有限公司、北京首开天鸿集团有限公司间接控制公司股权52.65%。

备注:

截至2020年9月30日。

1.2.2.管理架构

图3:

公司管理架构

公司采用“总部—城市公司”二级管控架构。

公司总部承担战略管理中心、投融资中心、运营监控及指导中心、核心资源管理平台等功能,并设立项目管理部对城市公司进行管理。

1.3.业务概览

房地产开发为公司核心主业。

公司主营业务包括房产销售、土地开发、酒店物业经营等,2020年上半年公司营业收入180.3亿元,其中98%来自房产销售、1.6%来自酒店物业经营、0.4%来自其他业务收入。

图4:

公司营业收入变动(亿元)

房产销售酒店物业经营其他业务

600

500

400

300

200

100

2017201820192020H1

2.分析方法介绍:

从“可持续性”看首开股份

房企可持续性是地产债研究的核心。

我们在2020年8月22日发布的报告《地产债研究框架与案例分析》中指出,投资地产债的基本条件是房企的预期存续时间要远大于投资债券的存

续时间,因此地产债要以研究房企的可持续性为核心。

房企可持续性包括“历史报表可持续”和“未来经营可持续”。

通过研究“历史报表可持续”可以发现房企历史经营的逻辑脉络与经营过程中存在的相关问题,从而对房企的信用风险做出评价;

通过研究“未来经营可持续”可以发现房企当前与未来的经营思路变化,从而分析房企未来可持续的强弱变化,进而再次对房企的信用风险做出评价,并从中发现可能存在的潜在风险或发掘可能存在边际收益的阿尔法机会。

图5:

地产债研究以房企可持续性为核心

如何评价历史报表可持续?

1)资产可持续。

①存货是房企最重要的资产,可通过五个维度分析存货:

一看项目分布、二看项目集中度、三看项目周转、四看静态利润空间、五看拿地强度1;

②固定资产和投资性房地产反映了房企商业地产布局,可通过商业布局力度、项目区域分布和经营效率等维度对房企的商业项目做出评价。

2)广义负债可持续。

①债务结构可细分为融资来源、增信结构、融资结构等。

②偿债能力方面,短期偿债能力主要关注现金短债比,长期偿债能力关注净负债率、剔除预收账款资产负债率等。

③表外不确定性方面,少数股东权益/所有者权益、其他应收款/总资产较高预示着房企可能存在较大体量的合作开发,容易产生“明股实债”问题;

对外担保规模较高可能意味着非并表项目债务负担较重。

如何评价未来经营可持续?

新增土储质量是影响房企未来现金流安全性的主要决定因素;

融资环境收紧、偿债压力加大、拿地失误、经营战略变化等都会促使房企出售资产;

销售是房企现金流的最主要来源,直接反映了房企的经营可持续能力;

回款率较低反映房企运营能力偏弱,也在一定程度上反映部分房企可能存在虚假销售的嫌疑。

融资渠道变化一定程度上反映房企在融资能力、融资可得性、融资成本等方面的边际变化;

融资成本反映了市场对房企偿债能力的综合评价;

融资期限结构能反映房企短期债务压力和潜在融资能力。

3)公司治理可持续。

过于复杂或分散的股权结构可能在一定程度上增加经营不确定性;

房企核心管理人员出现较大异动时,可能会影响公司的战略执行和相关板块的业绩表现;

多元化布局会可能对房企主营业务、融资能力、融资成本等产生潜在影响。

3.公司可持续性和信用资质分析

3.1.历史报表视角下的信用资质分析

1部分房企数据披露存在不完整性,可能无法对五个维度同时做详尽分析。

首开主要分析项目分布、项目集中度、项目周转、拿地强度四个维度,静态利润空间由于数据缺失本文暂不做分析。

3.1.1.资产可持续

3.1.1.1.存货2

(1)项目分布

由于公司未披露存量土储明细,本文以2019及2020H1新增存量土储进行存货分析。

分城市能级来看,2019及2020H1新增项目聚焦二线城市,占比为60.1%,一线、三四线占比分别为29.4%、10.5%;

分区域来看,2019及2020H1新增项目主要集中在长三角、京津冀和海峡西岸城市圈,占比分别为35.4%、33.1%(北京占29.4%)、20.8%,成渝、珠三角占比相对较少,分别为8.4%、2.3%;

分城市来看,2019年以来新增项目主要集中在北京、福州、温州、苏州,占比分别为29.4%、20.8%、11.3%、10.5%。

图6:

公司2019年及2020H1新增土储主要集中在北京、福州、温州等地(万方,%)

规划建面占比(右)

140

120

80

60

40

20

北京福州温州苏州成都宁波常熟保定南京珠海

35%

30%

25%

20%

15%

10%

5%

0%

(2)项目集中度

公司2019及2020H1新增土储布局于5个城市圈、10个城市,TOP1/3/5城市项目占比分别为29.4%、61.4%、80.3%,布局较集中。

图7:

公司2019年以来新增土储布局较集中(%)

北京福州温州苏州成都

90%

80%

70%

60%

50%

40%

TOP1TOP3TOP5

(3)项目周转

根据公司2020H1在建项目进行分析,公司开工到预计竣工时间间隔平均为4.1年,高于样本房企中位数3.9年,其中葫芦岛国风海岸、回龙观项目、贵阳紫郡开发周期较长,分别为

14年、14年、10年。

2囿于公司财报没有披露存量土储明细,本部分我们以2019及2020H1新增土储为样本进行分析,分析结果仅供参考。

公司平均项目周期高于样本房企中位数

房企

平均项目周期(年)

口径

平均项目体量(万方)

新湖

10

开工时间到预计竣工时间

42.5

绿地控股

4.8

开工日期到预计竣工日期

18.3

保利地产

4.5

38.3

首开股份

4.1

15.2

华发股份

3.7

17.8

中南建设

18.6

荣盛发展

最近一期开工时间到预计最近一期竣工时间

27.8

招商蛇口

3.2

开工时间到预计下批竣工时间

21.5

滨江集团

2.8

12.3

泰禾集团

2.7

25.2

阳光城

最近一次开工时间/预计开工时间到下批次竣工时间

20.6

华夏幸福

(计划)开工时间到预计首批竣工时间

33.1

新城控股

2.5

开工时间到预计首批竣工时间

24.2

金地集团

2.1

19.4

万科A

最近一期开工时间到预计下批竣工时间

25.3

中位数

3.9

-

(4)静态利润空间

数据缺失,不做进一步分析。

(5)拿地强度

2016-2017年,公司开启“巩固京津冀、进入沪深”的全国化战略布局,拿地强度较高,分别为83.3%、124.6%。

2018-2019年,公司坚持审慎理性的拿地原则,拿地节奏放缓,拿地强度回落。

2020H1公司拿地强度回升至84.1%,高于监管指标。

图8:

2020H1公司拿地强度上升(%)

全口径拿地金额/全口径销售金额

140%

120%

100%

2016/122017/122018/122019/122020/6

3.1.1.2.固定资产和投资性房地产

截至2020H1,公司(投资性房地产+固定资产)/总资产为3.5%,商业布局相对较少,主要覆盖酒店、写字楼等业态,布局于北京、苏州、深圳、三亚等地。

根据公司债券募集说明书披露,截至2020Q1,公司主要商业项目规划建面33.3万方,其中写字楼、酒店、公寓、商铺规划建面分别为14.4万方、9.6万方、2.5万方、6.8万方。

商业收入方面,2018年以来保持稳定,2020H1为2.9亿,持平去年同期。

公司商业收入变动(亿元)

7

商业收入

6

5

4

3

2

1

201520162017201820192020H1

整体来看,存货方面,公司2019-2020H1新增土储聚焦二线城市,重仓长三角、京津冀、海峡西岸城市圈,布局相对集中;

公司在建项目开工到预计竣工时间间隔平均为4.1年,高于样本房企中位数3.9年;

2020H1拿地强度上升至84.1%。

固定资产和投资性房地产方面,截至2020H1,公司(投资性房地产+固定资产)/总资产为3.5%,商业收入为2.9亿元,持平去年同期。

3.1.2.广义负债可持续

3.1.2.1.债务结构

融资来源方面,数据缺失,不做进一步分析。

增信结构方面,2017年以来公司有息负债抵质押率持续下降,2020H1较2019年下降5.2

个百分点至11.8%,处于较低水平。

期限结构方面,2020H1公司短期有息负债占比为21.8%,基本持平于2019年末,短债占比较低。

图9:

公司短期债务占比较低(%)图10:

2020H1公司有息负债抵质押率下降(%)

短期有息负债占比长期有息负债占比

20122014201620182020H1

有息负债抵质押率

3.1.2.2.偿债能力

短期偿债能力方面,2020H1公司现金短债比为0.9倍,略低于监管要求;

短长期有息负债比为30%,低于T0P50房企中位数53.4%。

长期偿债能力方面,2020H1公司净负债率为204.1%,明显高于监管红线要求;

2020H1剔预资产负债率为77.3%,略高于监管红线要求。

公司短期偿债能力指标变动(倍,%)图12:

公司长期偿债能力指标变动(%)

1.6

1.4

1.2

1.0

0.8

0.6

0.4

0.2

0.0

260%

240%

220%

200%

180%

160%

85%

84%

83%

82%

81%

79%

78%

77%

76%

75%

3.1.2.3.表外不确定性

(1)合作开发

公司少数股东权益、其他应收款、长期股权投资占比高于TOP50房企中位数。

2020H1公司少数股东权益占比为56.0%,高于TOP50房企中位数40.9%;

其他应付款占比为11.1%,略低于TOP50房企中位数12.1%;

其他应收款占比为15.3%,高于TOP50房企中位数8.7%;

长期股权投资占比为8.2%,高于TOP50房企中位数5.2%。

公司少数股东权益、其他应收款、长期股权投资占比偏高(%)

其他应付款占比其他应收款占比

25%长期股权投资占比少数股东权益占比(右)

0%0%

201220132014201520162017201820192020H1

(2)对外担保

截至2020H1,公司对外担保余额(不含对子公司的担保)为69.1亿元,对外担保/净资产为12.3%。

从2020H1公司发债主体对外担保明细来看,公司对北京和信金泰房地产开发有限公司(合作企业:

保利地产)、天津海景实业有限公司(合作企业:

天房集团)、北京祐泰通达房地产开发有限公司(合作企业:

富力地产)、北京俊泰房地产开发有限公司(合作企业:

龙湖集团)、北京厚泰房地产开发有限公司(合作企业:

旭辉地产)担保余额相对较大,分别为16.3亿元、15亿元、9亿元、8.5亿元、8亿元。

公司对外担保/净资产变动(%)

14%

12%

8%

6%

4%

2%

整体来看,债务结构方面,公司有息负债抵质押率、短债占比均较低。

偿债能力方面,2020H1现金短债比、净负债率、剔预资产负债率分别为0.9倍、204.1%、77.3%。

表外不确定性方面,公司少数股东权益、其他应收款、长期股权投资占比高于TOP50房企中位数水平;

2020H1对外担保/净资产为12.3%。

3.2.未来经营视角下的信用资质变化

3.2.1.资产可持续

3.2.1.1.拿地

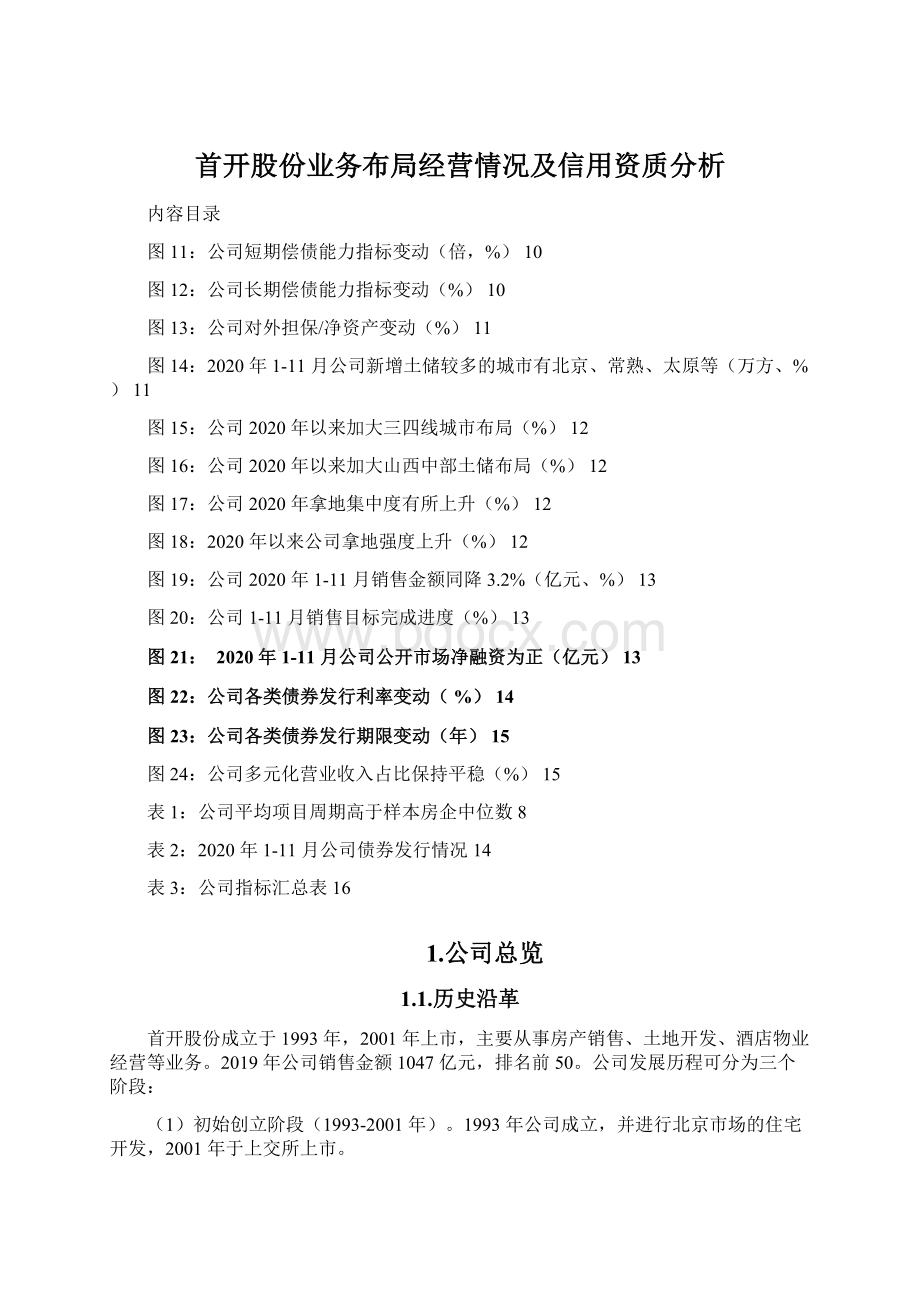

2020年1-11月,公司新增土储规划建面289.8万方,主要分布在北京、常熟、太原、福州、南京、成都、珠海,占比分别为31.1%、26.4%、16.1%、15%、6.6%、3.2%、1.6%。

2020年1-11月公司新增土储较多的城市有北京、常熟、太原等(万方、%)

90

70

50

30

北京常熟太原福州南京成都珠海

从城市能级分布看,今年公司加大了三四线城市的土储布局。

1-11月,公司在一、二线城市拿地建面占比合计为72%,较2019年减少20.3个百分点,其中一线城市占比增加11.5个百分点至31.1%,二线城市占比大幅下降31.8个百分点至40.9%;

三四线城市占比则从2019年的7.7%增加至28.0%。

从城市圈布局看,今年公司在山西中部土储布局力度加大。

1-11月,公司新增土储依然集中在长三角、京津冀城市圈,在山西中部布局有所增多,新增土储建面占比为16.1%,较2019年增加16.1%。

公司2020年以来加大三四线城市布局(%)图16:

公司2020年以来加大山西中部土储布局(%)

2019年2020年1-11月

一线二线三四线

长三角京津冀山西中部海峡西岸成渝珠三角

从集中度看,公司拿地集中度有所上升。

1-11月,公司在TOP1、TOP3和TOP5城市拿地建面占比分别为31.1%、73.6%和95.2%,较2019年分别提高11.5、19.7和12.0个百分点。

从拿地强度看,公司拿地强度上升。

1-11月,公司拿地强度为59.4%,较2019年大幅上升

28个百分点,高于监管部门40%观察指标。

公司2020年拿地集中度有所上升(%)图18:

2020年以来公司拿地强度上升(%)

拿地强度

20192020年1-11月

3.2.1.2.资产出售

2020年以来未见公司出售重大资产。

3.2.1.3.销售

1-11月,公司全口径销售金额为875.8亿元,同比下降3.2%,完成全年销售目标的86.6%,

和2019年同期相比,完成度下降2.8个百分点。

公司2020年1-11月销售金额同降3.2%(亿元、%)图20:

公司1-11月销售目标完成进度(%)

1000

900

800

700

销售金额:

累计值销售额累计同比(右)

-5%

-10%

-15%

-20%

-25%

-30%

-35%

2020/12020/32020/52020/72020/92020/11

销售目标完成度

2019年1-10月2020年1-11月

3.2.1.4.回款率

2020年公司未披露回款率情况。

综合来看,拿地方面,今年公司加大了三四线城市的土储布局,在山西中部土储布局力度加大,拿地集中度相比2019年有所上升,1-11月拿地强度上升至59.4%,高于监管部门40%观察指标。

销售方面,11月份累计销售金额同比下降3.2%,完成全年销售目标的86.6%。

3.2.2.广义负债可持续

3.2.2.1.融资渠道

2020年以来公司积极发行超短融、中票、私募债、定向工具及ABS,1-11月累计获得净融资116.3亿元。

公司1-11月分别发行超短融、非供应链ABS、私募债、定向工具、供应链

ABS、中票100亿元、35亿元、58.1亿元、30亿元、5.1亿元、72亿元;

到期方面,1-10月到期超短融80亿元、供应链ABS43.9亿元、中期票据30亿元、私募债30亿元。

总体来看,2020年1-11月公司在公开市场发行债券共获得净融资116.3亿元。

2020年1-11月公司公开市场净融资为正(亿元)

超短期融资债券非供应链ABS私募债定向工具

供应链ABS一般中期票据当月净融资

-10

-20

2019/12019/32019/52019/72019/92019/112020/12020/32020/52020/72020/92020/11

2020年1-11月公司债券发行情况

20首开SCP006超短期融资债券2020/11/162021/2/90.232.720

20首开次非供应链ABS2020/10/162029/10/229.02-0.01

20首开优非供应链ABS2020/10/162029/10/229.024.318.4

20首股03私募债2020/9/282025/9/295.004.2719.05

20首开PPN003定向工具2020/9/92025/9/115.004.1510

20首开SCP005超短期融资债券2020/7/232021/1/200.492.410

20首开SCP004超短期融资债券2020/7/82020/11/200.372.0520

20首开1C供应链ABS2020/5/282021/5/280.99-0.01

20首开1A供应链ABS2020/5/282021/5/280.992.55.07

20首开PPN002定向工具2020/5/192025/5/215.003.510

20首开SCP003

超短期融资债券

2020/4/28

2020/7/280.251.610

20首开MTN002

一般中期票据

2020/4/23

2025/4/275.002.742

20首开SCP002

2020/4/20

2020/7/140.231.520

20首开PPN001

定向工具

2020/4/14

2025/4/165.003.5110

20首股02

私募债

2020/3/4

2025/3/65.003.6912

20首开SCP001

2020/4/240.142.6520

20首开MTN001

2020/2/26

2023/2/283.003.8830

20首股01

2020/2/24

2025/2/265.003.7427

20首开ABN001次

非供应链ABS

升级会员

升级会员