资产负债表专题练习Word文档下载推荐.docx

《资产负债表专题练习Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《资产负债表专题练习Word文档下载推荐.docx(16页珍藏版)》请在冰豆网上搜索。

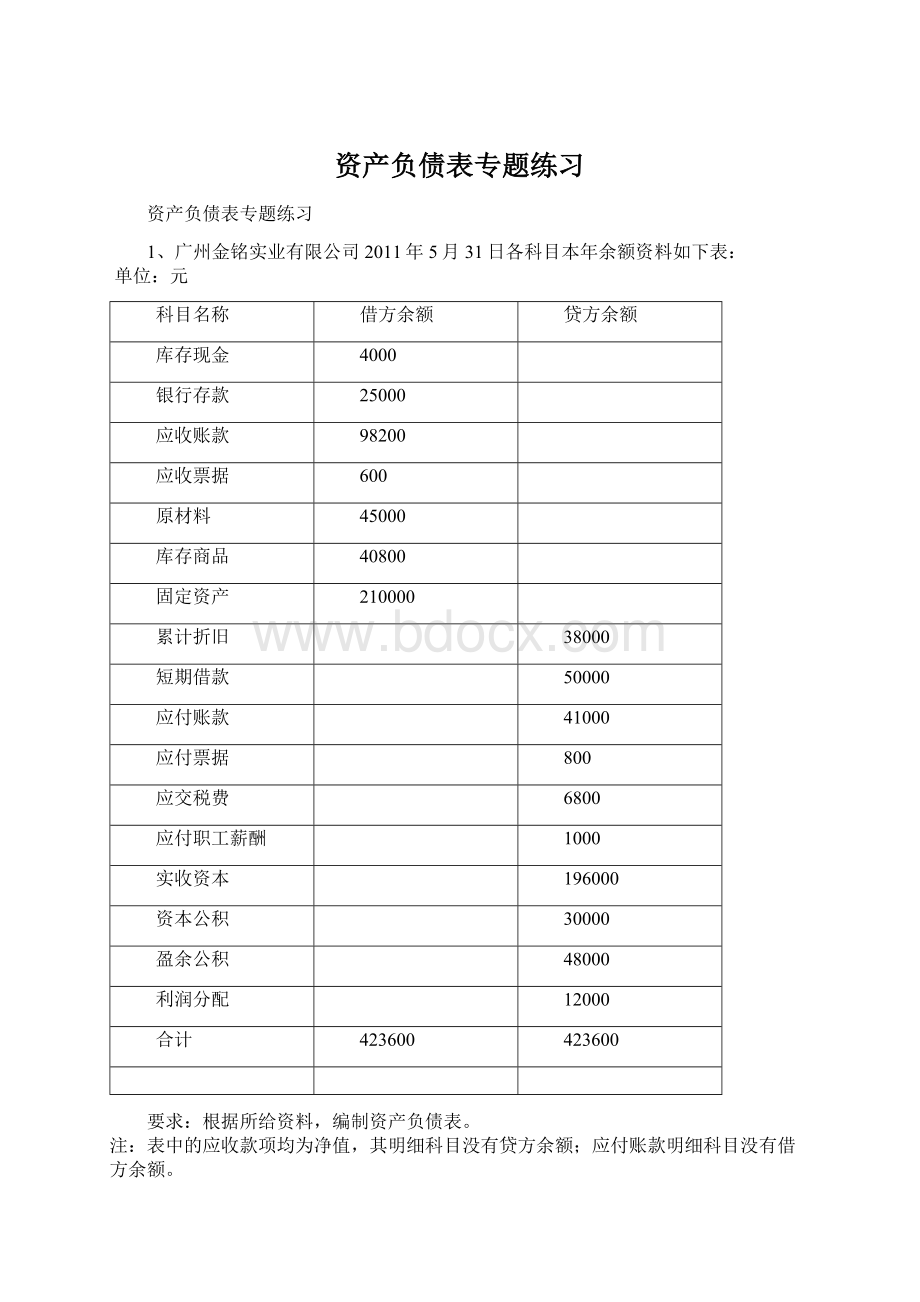

盈余公积

48000

利润分配

12000

合计

423600

要求:

根据所给资料,编制资产负债表。

注:

表中的应收款项均为净值,其明细科目没有贷方余额;

应付账款明细科目没有借方余额。

资产负债表

编制单位:

2011年5月31日单位:

项目

金额

资产

负债和所有者权益

流动资产:

流动负债:

货币资金

(1)

(9)

(2)

(10)

(3)

(11)

预付账款

(12)

存货

(4)

(13)

一年内到期的非流动资产

一年内到期的非流动负债

流动资产合计

(5)

流动负债合计

(14)

非流动资产:

非流动负债:

(6)

长期借款

工程物资

负债合计

(15)

在建工程

所有者权益:

固定资产清理

(16)

无形资产

(17)

非流动资产合计

(7)

(18)

未分配利润

(19)

所有者权益合计

(20)

资产总计

(8)

负债和所有者权益总计

(21)

2、广东明基公司2011年4月末部分账户的余额资料如下:

账户名称

借或贷

总账金额

明细账金额

现金

借

2100

贷

100000

179500

——A单位

113000

其他货币资金

30000

——B单位

13000

76000

预收账款

50000

——甲公司

78000

——C单位

53000

——乙公司

2000

——D单位

3000

40000

——丙公司

45000

——丁公司

5000

145000

生产成本

220000

86000

在途物资

20000

计算填列资产负债表中有关流动资产,流动负债项目的金额,并完成资产负债表的编制。

广东明基公司2011年4月30日单位:

年初数

期末数

负债及所有者权益

流动资产

无

流动负债

14000

其他应收款

3500

应付福利费

52000

12500

非流动资产

长期负债

长期股权投资

380000

400000

682900

长期负债合计

……

所有者权益

1000000

80000

96500

60000

负债及所有者权益总计

3、广东环球公司2011年5月份部分账户期初余额如下表,同时5月份发生以下经济业务。

(1)用银行存款偿付前欠货款30000元。

(2)购买固定资产一台,价款210000元,款项尚未支付。

(不考虑增值税)

(3)结转本月份完工产品成本200000元。

(4)收回A公司所欠本公司货款300000元,已存入银行。

广东环球公司2011年5月初部分账户的期初余额

借方金额

贷方金额

23000

390000

7000

67000

3300000

290000

长期应收款

65000

990000

530000

815000

760000

应付债券

1560000

620000

根据上述资料:

填入环球公司2011年5月31日的资产负债表。

资产负债表

广东环球公司2011年5月31日单位:

行次

期末余额

年初余额

非流动负债

非流动负债合计

1200000

资产合计

负债的所有者权益合计

4、飞达公司2011年4月的余额试算平衡表如下;

余额试算平衡表

2011年4月30日单位:

元

会计科目

借方

贷方

1740

258300

85460

坏账准备

66500

81200

存货跌价准备

1200

338900

1350

5600

长期待摊费用

18500

93000

10000

120000

577000

26650

19300

本年利润

860600

补充资料:

(1)应收账款有关明细账期末余额情况为:

应收账款——A公司借方余额98000

应收账款——B公司贷方余额12540

(2)长期待摊费用中含将于一年内推销的金额8000元。

(3)应付账款有关明细账期末余额情况为:

应付账款——C公司借方余额5000

应付账款——D公司贷方余额98000

(4)预收账款有关明细账期末余额情况为:

预收账款——F公司借方余额2000

——G公司贷方余额12000

(5)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

根据以上资料,代飞达公司完成下列资产负债表的编制。

资产负债表(简表)

2011年4月30日

制表单位:

飞达公司单位:

期初数

负债所有者权益

略

盈余公职

(22)

(23)

5.资料:

已知某企业12月份有关项目期末余额如下:

112000

48000

33000

360000

25000

1000

19000

59000

500000

补充资料:

应收账款资料具体为A公司为借方余额120000元,B公司为贷方余额7000元;

应付账款额资料具体为C公司为借方余额500元,D公司为贷方余额1500元;

预收账款资料具体为E公司借方余额10000元,F公司贷方余额为50000元;

预付账款资料具体为G公司借方余额75000元,H公司贷方余额15000元;

坏账准备余额为2000元,材料成本差异为借方余额5000元。

另:

企业已经决议以盈余公积20000元转增资本。

要求,根据上述资料填写下列数据

货币资金:

(1)应收账款:

预付账款:

(3)存货:

固定资产:

(5)应付账款:

预收账款:

(7)实收资本:

盈余公积:

6、已知A企业2010年1月1日有关账户余额如下:

资产类

起初余额

负债及所有者权益合计

21000

4800

1500

固定资产原值

350000

减:

150000

24000

固定资产净值

200000

300000

357000

负债及所有权益合计

2010年度,A企业发生如下事项:

(1)销售产品给C公司39400元,款项未收到,产品成本为10000元;

(2)以现金报销办公费1400元;

(3)以银行存款支付车间管理人员的工资3500元;

(4)以银行存款支付广告费8000元;

(5)向B公司购买材料20000元,款未付;

(6)计提本年车间固定资产折旧费用15000元;

(7)结转本期制造费用15000元;

(8)结转本年利润,并按企业所得税税率25%计提本年应交企业所得税。

根据上述业务填写2010年12月31日的资产负债表:

A企业2010年12月31日单位:

负债及所有者权益类

7、已知华天公司08年初总资产比年末总资产少100000元,年末流动资产是年末流动负债的3倍,且比年初流动资产多20000元。

08年来资产负债表如下:

年初

年末

52500

47200

20000

26500

22500

1500

6500

233800

122000

180000

200000

300000

18000

总计

550000

8、石禾工厂2011年5月的余额试算平衡表如下:

2011年5月31日

380

1220

36400

500

27400

41500

材料成本差异

1900

324500

14500

39300

31400

4200

118000

8700

535700

1.长期待摊费用中含将于半年内摊销的金额3000元。

2.长期借款期末余额中将于一年到期归还的长期借款数为50000元。

3.应收账款有关明细账期末余额情况为:

应收账款-A公司

贷方余额5000

应收账款—B公司

借方余额41400

4.应付账款有关明细账期末余额情况为:

应付账款-C公司

贷方余额39500

应付账款—D公司

借方余额8100

5.预收账款有关明细账期末余额情况为:

预收账款-E公司

贷方余额7200

-F公司

借方余额3000

请根据上述资料,计算石禾工厂2011年5月31日资产负债表中下列报表项目的期末数。

(1)货币资金(

)元;

(9)应付账款(

(2)应收账款(

(10)预收款项(

(3)预付款项(

(11)流动负债合计(

(4)存货(

(12)长期借款(

(5)流动资产合计(

(13)负债合计(

(6)固定资产(

(14)所有者权益合计(

(7)非流动资产合计(

(15)负债及所有者权益合计(

)元

(8)资产合计(

WelcomeTo

Download!

!

欢迎您的下载,资料仅供参考!

升级会员

升级会员