最新房地产企业经济评价指标及计算公式Word格式.docx

《最新房地产企业经济评价指标及计算公式Word格式.docx》由会员分享,可在线阅读,更多相关《最新房地产企业经济评价指标及计算公式Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

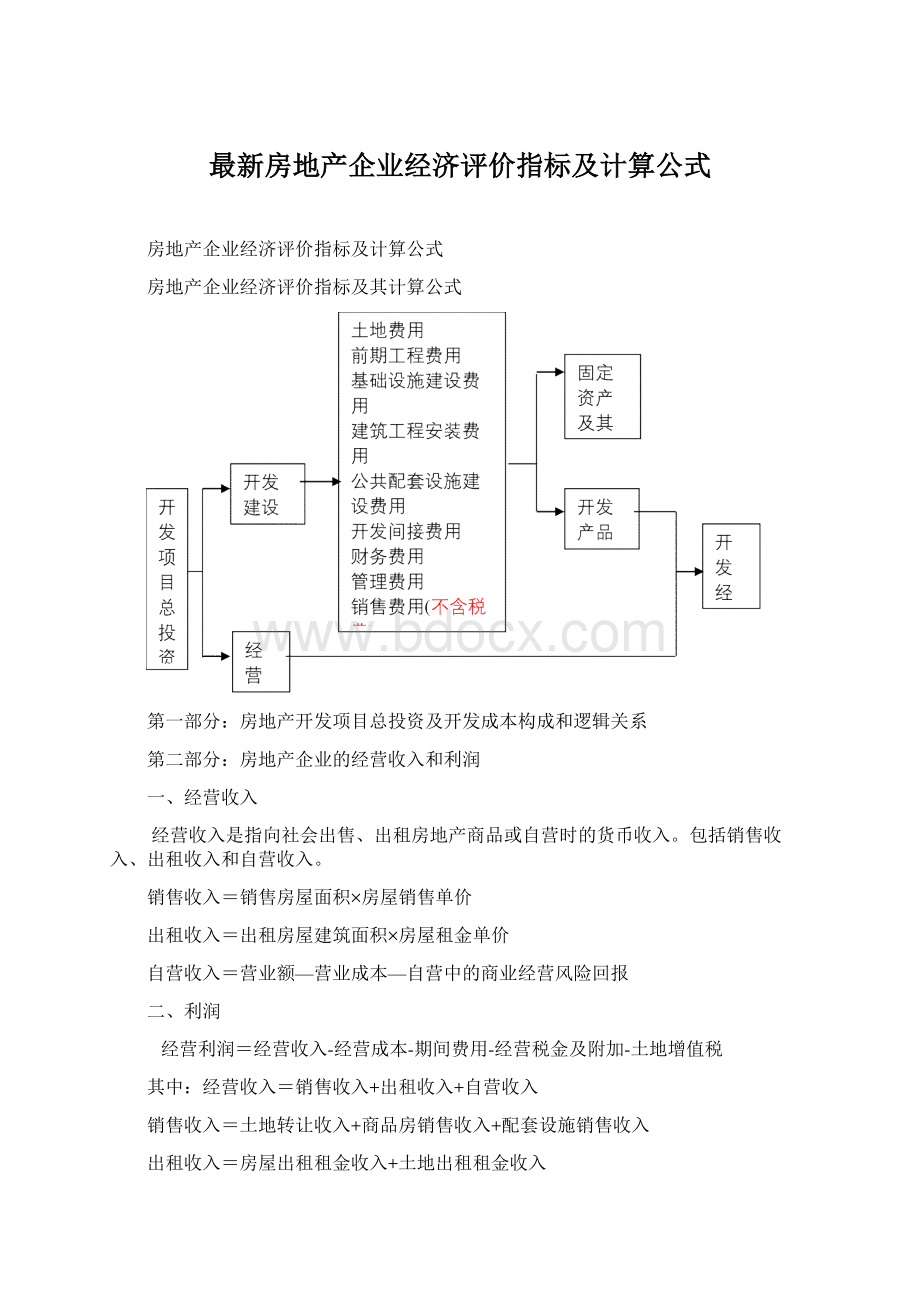

NPV=项目在起始时间点的财务净现值CI=现金流入量CO=现金流出量ic=基准收益率或设定的目标收益率如果NPV大于等于0,说明该项目的获利能力达到或超过了基准收益率的要求,因而在财务上是可以接受的。

如果NPV小于0,则项目不可接受。

(2)财务内部收益率(IRR)财务内部收益率(IRR),是指项目在整个计算期内,各年净现金流量现值累计等于零时的折现率,是评估项目盈利性的基本指标。

其计算公式为:

CI=现金流入量CO=现金流出量(CI-CO)t项目在t年的净现金流量n计算期,即项目的开发或经营周期(年、半年、季度或月)。

(3)动态投资回收期动态投资回收期(Pb),是指当考虑现金流折现时,项目以净收益抵偿全部投资所需的时间,是反映开发项目投资回收能力的重要指标。

在式中的Pb为动态投资回收期。

动态投资回收期以年表示,其详细计算公式为:

Pb=累计净现金流量现值开始出现正值期数-1+上期累计净现金流量现值的绝对值/当期净现金流量现值

(二)静态指标

(1)成本利润率(非年利率)成本利润率(RPC),指开发利润占总开发成本的比率,是初步判断房地产开发项目财务可行性的一个经济评价指标。

成本利润率的计算公式为:

RPC=(GDV-TDC)/TDC100=DP/TDC100式中:

RPC为成本利润率GDV为项目总开发价值TDC为项目总开发成本DP为开发商利润成本利润率一般与目标利润率进行比较,超过目标利润率,则该项目在经济上是可接受的。

(2)投资利润率(年利润)投资利润率是指项目经营期内一个正常年份的年利润总额或项目经营期内年平均利润总额与项目总投资的比率,它是考察项目单位投资盈利能力的静态指标。

投资利润率年利润总额或年平均利润总额/项目总投资X100式中:

利润总额经营收入(含销售、出租、自营)-经营成本-运营费用-销售税金(经营利润+营业外收支净额)销售税金营业税+城市维护建设税+教育费附加项目总投资开发建设投资+经营资金投资利润率可以根据损益表中的有关数据计算求得。

在财务评价中,将投资利润率与行业平均利润率对比,以判别项目单位投资盈利能力是否达到本行业的平均水平。

(3)资本金利润率(年利润)资本金利润率是指项目经营期内一个正常年份的年利润总额或项目经营期内的年平均利润总额与资本金的比率,它反映投入项目的资本金的盈利能力。

计算公式为:

资本金利润率年利润总额或年平均利润总额/资本金100(4)资本金净利润率资本金净利润率是指项目经营期内一个正常年份的年税后利润总额或项目经营期内的年平均税后利润总额与资本金的比率,它反映投入项目的资本金的盈利能力。

资本金净利润率年税后利润总额或年税后平均利润总额/资本金100(5)静态投资回收期Pb静态投资回收期(Pb),是指当不考虑现金流折现时,项目以净收益抵偿全部投资所需的时间。

详细计算公式为:

Pb=累计净现金流量开始出现正值期数-1+上期累计净现金流量的绝对值/当期净现金流量三、清偿能力指标计算方法

(一)借款偿还期借款偿还期是指在国家规定及房地产投资项目具体财务条件下,项目开发经营期内使用可用作还款的利润、折旧、摊销及其它还款资金偿还项目借款本息所需要的时间。

房地产开发之后进行出租经营或自营的项目,需要计算借款偿还期。

房地产开发项目用于销售时,不计算借款偿还期。

借款偿还期的计算公式为:

式中,Id为项目借款还本付息数额(不包括已用资本金支付的建设期利息)Pd为借款偿还期(从借款开始期计算)Rt为第t期可用于还款的资金(包括:

利润、折旧、摊消及其他还款资金)。

借款偿还期可用资金来源与运用表或借款还本付息计算表直接计算,其详细计算公式为:

Pd=借款偿还后开始出现盈余期数-开始借款期数+上期偿还借款额/当期可用于还款的资金额

(二)利息备付率利息备付率,指项目在借款偿还期内各年用于支付利息的税息前利润,与当期应付利息费用的比率。

利息备付率=税息前利润/当期应付利息费用式中:

税息前利润为利润总额与计入总成本费用的利息费用之和当期应付利息是指当期计入总成本费用的全部利息。

(三)偿债备付率偿债备付率(DebtCoverageRatio,DCR),指项目在借款偿还期内各年用于还本付息的资金与当期应还本付息金额的比率。

偿债备付率=可用于还本付息资金/当期应还本付息资金可用于还本付息资金,包括可用于还款的折旧和摊消,在成本中列支的利息费用,可用于还款的利润等等。

当期应还本付息金额包括当期应还贷款本金及计人成本的利息。

(四)资产负债率资产负债率负债合计/资产合计100(五)流动比率流动比率流动资产总额/流动负债总额100(六)速动比率速动比率(资产总额-存货)/流动负债总额100第四部分:

经济评价指标计算实例一、动态盈利能力指标计算实例实例1:

已知某投资项目的净现金流量如下表所示。

如果投资者目标收益率为10,求该投资项目的财务净现值。

因为ic10,利用公式NPV(CICO)t(1+ic)-t,则该项目的财务净现值为:

NPV-1000+300(PA,10,5)-1000+3003.791137.24(万元)实例2:

求该投资项目的财务内部收益率。

如果投资者目标收益率为12,求该投资项目的动态投资回收期。

(1)当i120时,NPVl1547万元

(2)当i220时,NPV2一1760万元(3)所以,IRR20+1547(1547+1760)12047(4)因为项目在第5年累计净现金流量出现正值,所以:

Pb累计净现金流量现值开始出现正值期数一1上期累计净现金流量现值的绝对值/当期净现金流量现值(5-1)+189.65/226.97=484年实例3:

某投资者以10000元的价格购买了一栋建筑面积为27000的写字楼用于出租经营,该投资者在购买该写字楼的过程中,又支付了相当于购买价格4的契税、05的手续费、05的律师费用和03的其他费用。

其中,相当于楼价30的购买投资和各种税费均由投资者的资本金(股本金)支付,相当于楼价70的购买投资来自期限为15年、固定利率为75、按年等额还款的商业抵押贷款。

假设在该写字楼的出租经营期内,其月租金水平始终保持160元,前三年的出租率分别为65、75、和85,从第4年开始出租率达到95且在此后的出租经营期内始终保持该出租率。

出租经营期间的运营成本为毛租金收入的28。

如果购买投资发生在第1年的年初,每年的净经营收入和抵押贷款还本付息支出均发生在年末,整个出租经营期为48年,投资者全投资和资本金的目标收益率为分别为10和14。

试计算该投资项目全部投资和资本金的财务净现值和财务内部收益率,并判断该项目的可行性。

(1)写字楼购买总价:

27000l0000元/27000万元

(2)写字楼购买过程中的税费:

27000万元(4+05+05+03)143l万元(3)投资者投入的资本金:

27000万元30+1431万元9531万元(4)抵押贷款金额:

27000万元7018900万元(5)抵押贷款年还本付息额:

APil-(1+i)-n1890075/1一(1+75)-15214113万元(6)项目投资现金流量表:

(7)全部投资财务内部收益率和财务净现值1)求NPV:

因为ic10,故NPV=4747.1(万元)2)求IRR。

a)因为i1=11时,NPV1l7016万元b)设i212,则可算出NPV2-8707万元c)所以IRR14+1Xl7016(17016+8707)1166(8)资本金财务内部收益率和财务净现值1)求NPVE:

因为icE=14,故NPVE=789.8(万元)2)求IRRE。

a)因为iE114时,NFVE17898万元b)设iE215,则可算出NPVE2-2243万元c)所以IRRE14+17898(7898+2243)1478(9)因为NPV47471万元0,IRR116610,故该项目从全投资的角度看可行。

因为NPVE7898万元0,IRRE147814,故该项目从资本金投资的角度看,可行。

实例4:

某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收入情况如下表所示。

如果当前房地产市场上写字楼物业的投资收益率为18,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性;

如果在10年经营期内年平均通货膨胀率为5,问公司投入该项目资本的实际收益率是多少?

(1)在不考虑通货膨胀的情况下,计算项目实际现金流量的财务净现值和财务内部收益率(或称表面收益率),计算过程如下表:

从上表的计算可以得出,该投资项目的财务净现值为27193万元,项目的财务内部收益率或表面收益率的计算可以通过内插法计算得到:

IRR18+1.02719327193(73534)182718由于该项目的财务净现值大于零,财务内部收益率大于写字楼平均投资收益率水平,因此该项目可行。

(2)计算项目实际收益率实际收益率(Rr)、表面收益率(Ra)和通货膨胀率(Rd)之间的关系式为:

(1+Ra)(1+Rr)(1+Rd)通过计算已得到Ra18.27,又知Rd5,所以Rr可以通过下式计算得:

(1+0.1827)(1+Rr)(1+0.05)求解得Rr1264因此,该项目投资的实际收益率为1264。

升级会员

升级会员