低温酸奶行业市场调研分析报告Word下载.docx

《低温酸奶行业市场调研分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《低温酸奶行业市场调研分析报告Word下载.docx(26页珍藏版)》请在冰豆网上搜索。

中国食物与营养、畜牧兽医科技信息、北京欧立信信息咨询中心

由于营养丰富,兼具美容和调理肠胃等功效,低温酸奶尤其受到中青年女性和儿童的喜爱。

由于富含蛋白质、维生素和钙,酸奶一直被认为有益于儿童发育、增强免疫力,此外,酸奶不仅可以润泽皮肤,改善气色,而且作为佐餐饮品,常被认为可减肥塑形,因此女性视之为美容佳品,无论直接饮用还是外敷,都是养颜良方。

加之酸奶可以增进肠道蠕动,有助于食物消化吸收。

图表3:

酸奶主要功效

XX百科、北京欧立信信息咨询中心

图表4:

低温酸奶各品牌价格分布

天猫超市,北京欧立信信息咨询中心

酸奶蛋白质含量的国际标准要求不低于2.9%,根据著名快消品咨询公司Mintel的统计数据,中国消费者对高蛋白食品饮料的兴趣和购买意愿位于世界前列,超过大部分发达国家居民。

约78%的消费者表示对高蛋白食物饮料感兴趣,超过50%的消费者愿意购买该类营养程度更高的产品。

图表5:

酸奶蛋白质含量国际标准高于其他产品

图表6:

中国消费者对高蛋白食品饮料兴趣居世界前列

Mintel,北京欧立信信息咨询中心

除了对健康因素的考量外,消费者在选择时,对口感的偏好也是重要影响因素。

低温酸奶具有清淡、酸甜的口感,老少皆宜。

可以说,鲜有消费者讨厌酸奶的味道。

CMMS统计数据显示,40%的消费者因为口感选择饮用酸奶,而不到5%的消费者喜欢鲜牛乳的口味。

近年来,随着水果味酸奶、果粒酸奶的风靡,酸奶的口味也向着多样化发展。

图表7:

消费者选择时首先考虑口感和健康效果

Mintel、北京欧立信信息咨询中心

当前低温酸奶增速略逊于常温酸奶的原因主要是低温酸奶固有的几大缺陷,由于低温不可加热的特性,有几类不适宜饮用人群:

肠胃功能较弱、不耐寒凉的群体和经期女性。

根据中商情报网资料,中国乳品消费群体主要为儿童和老年人,而该类人群通常无法接受温度过低的低温酸奶,因此低温酸奶的销售人群集中在中青年。

此外,低温酸奶需要低温储存,离开冷柜后需尽快饮用,具备即饮性质,无法满足长时期保存及随身携带的需求。

图表8:

中国乳制品消费集中在儿童与老人

中商情报网、北京欧立信信息咨询中心

从日本和台湾等发达地区酸奶产品的发展路径看,大多存在从常温到低温的升级替代。

近年来,日本的超市货架上鲜见常温奶产品,在国民的消费观念中,“几乎没有不冰的奶”。

中国目前的市场格局恰恰与之相反,近年来常温产品受热捧。

自2009年光明推出莫斯利安以来,中国常温酸奶从无到有,且近年发展迅速。

但常温酸奶从口感、新鲜度、营养价值和健康性来看,均不及低温酸奶。

未来随着健康饮食观念的深入,参照日本的路径,酸奶产品将仍以低温线为主。

2、人均收入提升,消费升级带动酸奶销量

2005年至2014年间,城镇居民家庭人均可支配收入持续提高,CAGR约11.9%,居民的消费能力显著提升。

乳制品属于高端消费品,价格较高,家庭人均消费支出与收入呈现明显的正向关系。

2012年,高收入家庭的人均奶制品消费支出是困难户的近4倍。

随着居民人均收入的提升,农村家庭奶制品消费量增长迅速,从2005年的2.9kg上升至2012年的5.3kg。

未来随着城镇居民和农村居民收入水平的进一步提升,乳品消费量仍有较大增幅。

农村居民向城镇迁移,城镇化率水平提高带动低温酸奶销售。

2005年,中国城镇人口占比仅42.99%,2015年该数值已达到56.1%。

低温酸奶多在冷链完善的城市销售,目前难以触及广大乡镇地区,城镇人口增加扩大了低温酸奶的销售人群,且有利于厂家集中销售产品。

图表9:

农村居民家庭人均奶制品消费量(kg)

国家统计局、北京欧立信信息咨询中心

图表10:

不同收入水平的家庭人均奶制品消费支出(元)

国家统计局,北京欧立信信息咨询中心

与发达国家相比,中国的酸奶消费量未来仍有较大提升空间。

根据统计数据,中国的人均酸奶消费额远低于发达国家,近10年来也持续低于世界平均水平,但差距有缩小的趋势。

以2015年统计数据为例,中国酸奶的人均消费仅9.7美元,是美国同期人均值的33%,德国的27%,荷兰的19%,日本的16%。

未来受益于城镇化和消费升级,预计整体酸奶市场仍有较大增幅,人均酸奶消费额上升是必然趋势,低温酸奶有望分一杯羹。

图表11:

中国人均酸奶消费低于发达国家与世界平均水平

欧睿国际、北京欧立信信息咨询中心

3、冷链完善有望打开低温酸奶市场

受制于冷链,销售半径难以扩张,低温酸奶销售区域集中于上线城市,基本属于“非贸易品”。

低温酸奶的保质期通常只有21-30天,通常要求三天内要从生产地运输到销售终端,对储藏温度和运输时间要求极高,而常温酸奶的保质期可达6个月。

相较之下,常温酸奶的销售半径可扩张6倍。

根据中商情报网数据,中国约50%的乳品销售来自农村和乡镇地区。

低温酸奶对冷链要求高,销量仅能在冷链完善的一二线城市打开,如一线城市(北上广)的低温酸奶消费在整体乳制品消费中占比约30%,省会城市占比为23%。

受制于冷链销售半径,广大的低线城市市场还有待开拓。

冷链的铺设和完善对低温酸奶销售地域扩张有至关重要的作用,有助于低温酸奶市场向低线城市及乡县下沉。

当前低温酸奶增长慢于常温酸奶最重要的原因之一便是低温要求对储存和物流造成的不便,目前乡县的乳饮消费以乳酸饮料为主,低温酸奶的消费仅占8%。

低温酸奶的营养效果虽远高于乳酸饮料,但农村的物流和冷链建设限制了低温酸奶的扩张。

根据中国冷链物流网数据,2014年中国冷库保有量最大的省份是江苏和上海,是中西部地区省份的2-3倍。

未来冷链延伸和消费习惯的转变将使低线城市和乡县成为低温酸奶的消费蓝海。

图表12:

低温酸奶的销售集中在一、二线城市

中国人均冷库量低,近年增长迅速,未来市场容量巨大。

衡量冷链完善程度最重要的指标是人均冷库容量,中物联冷链委的统计数据表明,中国2014年人均冷库容量仅0.116立方米/人,远低于世界其他国家。

与中国人均冷库量相比,同期日本该数值是中国2倍多,印度、加拿大该数值近中国3倍,德国、美国、英国近中国4倍。

目前发达国家的冷链建设已趋于完善,增长趋于平稳。

相较之下,中国的冷链市场有很大增长空间。

全球最大的冷库产业位于印度、美国和中国。

2012-2014年来,世界上有17个国家的冷藏仓储容量年均增速超5%,中国也在其中。

2014年,全球冷库容量增长最快的发展中国家是土耳其、印度、秘鲁和中国。

2008年-2014年间,这四国年均增速不低于35%,而同期美国冷库容量的CAGR约9%。

以同属亚洲的日本和同属新兴市场的印度两国数据作为参考,保守估计未来中国的人均冷库容量有1-2倍的增长空间。

中国产业信息网预测,2020年中国人均冷库占有量将与日本持平。

根据罗兰贝格预测中国冷链物流行业未来将保持年均25%的高速增长,至2017年,市场规模将达4700亿元。

考虑到2015年中国低温酸奶市场规模约250亿,从供给端判断,受益于冷链的完善,保守估计未来市场规模可达500亿。

图表13:

2014年公路冷藏车保有量

中国冷链物流网、北京欧立信信息咨询中心

图表14:

世界冷库容量前十大国家

IARW,北京欧立信信息咨询中心

图表15:

中国人均冷库容量远低于世界其他国家

中物联冷链委、北京欧立信信息咨询中心

表格2:

国内外冷链物流对比

罗兰贝格、物流协会,北京欧立信信息咨询中心

第二节竞争格局:

市场竞争加剧,乳企营销各出奇招

一、三大乳业巨头各放异彩,营销手段加强

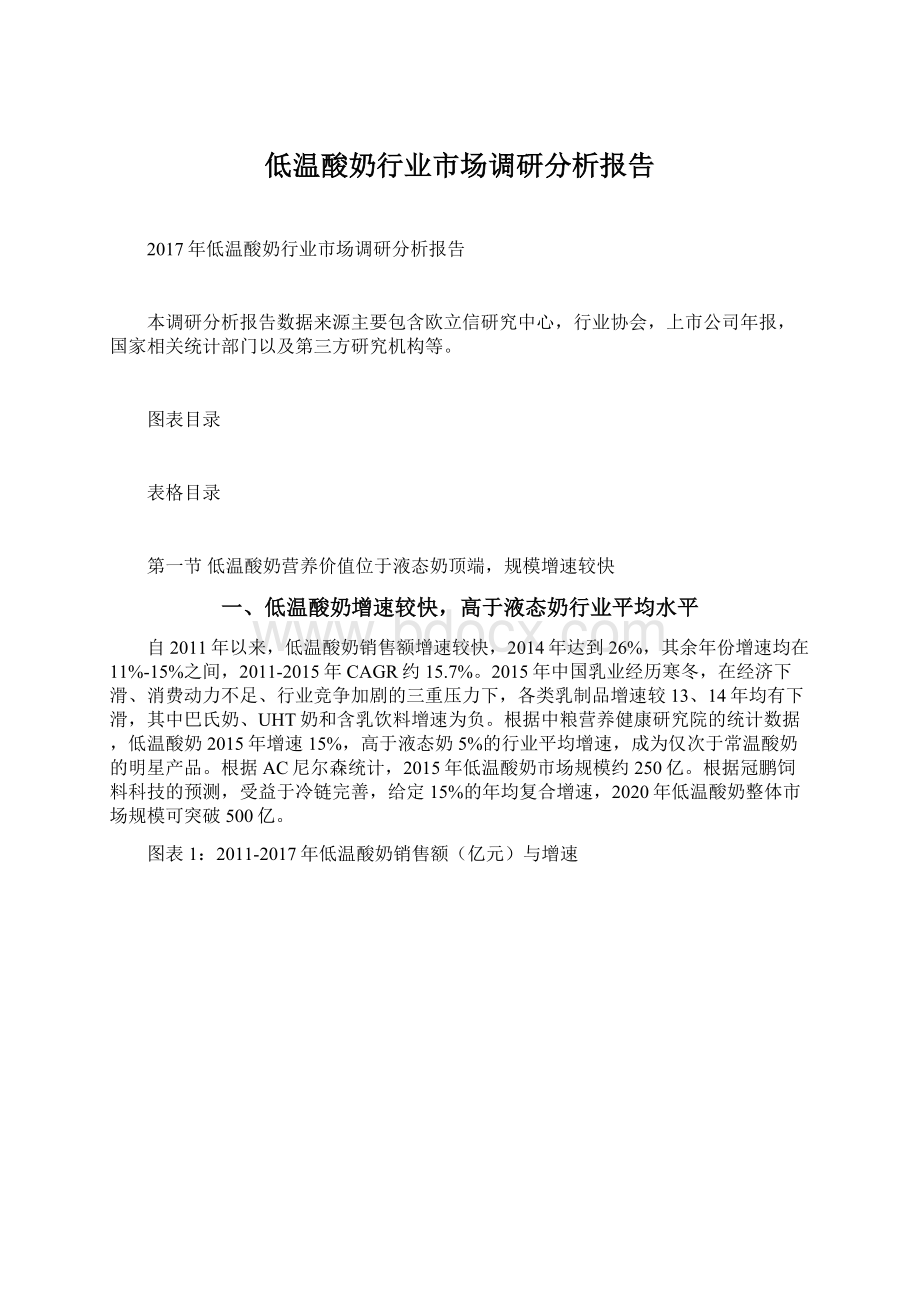

我国低温酸奶市场经过多年发展,竞争格局相对稳定,竞争小幅加剧。

全国性乳企蒙牛、伊利、光明占据国内六成市场,2015年1-9月低温酸奶市场CR3约60%,略高于日本和英国,低于香港和美国。

15年由于整个乳品业景气度下降、市场竞争加剧,加之低温酸奶保质期短,进入流通渠道(主要是商超、便利店等)后需及时售出,商家加大了买赠、促销力度,减少节目赞助等花费较高的开支,整体市场增速高于巴氏奶,低于常温酸奶。

图表16:

2015年1-9月中国大陆低温酸奶行业CR3约60%

中国产业信息网、乳业资讯网、北京欧立信信息咨询中心

图表17:

2015年1-9月中国低温酸奶市场份额

乳业资讯网,北京欧立信信息咨询中心

1、蒙牛:

兼并收购+强调健康概念

酸奶业务一直是蒙牛的强势业务,公司近年来加大了兼并收购的速度,2010年收购君乐宝51%的股权,同年与达能达成战略合作、成立合资公司,主攻低温酸奶市场,酸奶销售额占公司收入比重从2010年10.2%提升至2015年的23.5%。

2015年蒙牛在全国低温酸奶市场继续领先,市场份额稳居行业龙头。

自2012年以来,受益于蒙牛纯甄常温酸奶的快速增长,蒙牛乳业酸奶业务销售额增速不断加快,15年酸奶大类增速达55.48%。

剔除蒙牛常温酸奶纯甄的销售额部分,估算蒙牛低温酸奶产品2015年销售额约90亿,同比增长超30%,2010年-2015年年均复合增长率26%,考虑到蒙牛当前的霸主地位及产品不断推陈出新,虽近两年销售遇到瓶颈,但未来增长可期。

图表18:

蒙牛乳业酸奶业务销售额与增速

公司年报、食品行业网、北京欧立信信息咨询中心

蒙牛主打的低温酸奶为冠益乳,达能低温酸奶的代表产品是碧悠。

2015年冠益乳推出即饮型和燕麦两款新品,即饮型针对偏好低粘稠度的南方市场,燕麦系列有黄桃和核桃两种口味,且改用新包装,试图打开高端市场。

2016年,冠益乳推出红色+系列酸奶,选用石榴、樱桃、云南玫瑰元素设计出石榴玫瑰和樱桃玫瑰两种口味的超级红色水果鲜花酸奶,以迎合女性消费者口味。

2015年碧悠推出170g大杯无添加酸奶,主要针对华东、华南市场,并率先在上海上市。

图表19:

蒙牛和达能低温酸奶主打产品

蒙牛冠益乳近年没有选择大牌明星代言,而是敏锐抓住消费者健康饮食、消费升级的需求,主推“健康”主题,主打的冠益乳产品“精选丹麦优质益生菌”,可以“调节肠道菌群,增强免疫力”,打出“用健康定义王者”的口号。

借助网易打情感牌定义健康。

2014年,冠益乳邀请白百何、濮存昕、李冰冰、汪峰、邓飞、丁磊、章蓉娅、颜强这8位跨领域的知名人士,从不同角度讲述对健康的理解。

通过分享其在高压下的奋斗故事,呼吁对当前亚健康人群的关注,从而引发消费者共鸣,宣传产品理念。

以加班熬夜、缺乏运动、亚健康状态常见的生活场景作为切入口,打“情感牌”博得消费者眼球。

冠益乳强调“少忙碌,多运动”,“少油腻,多营养”,“少熬夜,多睡眠”等健康概念,以温情吸引消费者关注。

图表20:

蒙牛冠益乳“携王者定义健康”活动

网络资料、北京欧立信信息咨询中心

图表21:

蒙牛冠益乳“上头条,赢金冠”活动

网络资料,北京欧立信信息咨询中心

线上线下加强粉丝互动,“上头条,赢金冠”。

鼓励消费者通过PC端和手机客户端积极参与“上头条,赢金冠”活动,让网友自己动手为冠益乳改头换面,换上新的“金冠”包装,并可获得一次抽奖机会。

以600个冠益乳24K纯金皇冠吊坠为终极奖品,刺激消费者进行互动。

同时网友可以在“用健康定义王者”专题页面上传照片,配以几句对“健康”概念的理解,生成属于自己的海报,该海报可以转发到微博、微信平台,秀出自我风采。

在活动推出的一个月时间内,便收获了35.7万次参与,市场反应良好。

冠益乳系列产品推陈出新。

酸奶业务一直是蒙牛乳业发展的重点,早先的冠益乳有原味、草莓、蓝莓、椰果等几种传统口味,2015年冠益乳系列新增“燕麦”元素,强调“甄选澳洲优质燕麦”,搭配核桃和黄桃口味,推出两款新品。

澳洲燕麦营养美味,含有人体所需的所需8种营养元素,口味上选择了消费者易于接受的黄桃和核桃。

同时酸奶中添加了来自丹麦的乳双歧杆菌BB-12(BB冠菌),能够帮助调节肠道健康。

健康、美味概念是蒙牛近年营销的重点。

两款新品上市反响良好,增长势头强劲。

图表22:

蒙牛冠益乳“燕麦”系列新品

XX图片,北京欧立信信息咨询中心

2、伊利股份:

产品线丰富,主推“轻”理念

伊利低温酸奶品牌主要有:

畅轻、低乳糖风味发酵乳、大果粒酸奶及针对儿童的QQ星,产品种类丰富,精细化运作,竞争力较强。

2014年1-8月伊利低温酸奶增速超40%,其中畅轻酸奶全年销售额增速113%。

15年伊利低温酸奶销售额增长20%左右,根据AC尼尔森零研数据,15年低温酸奶零售额市占份额比上年同期提升近2.4个百分点,达到约20%。

图表23:

伊利低温酸奶业务销售额与增速

公司公告、北京欧立信信息咨询中心

图表24:

伊利旗下低温酸奶产品

XX图片、北京欧立信信息咨询中心

畅轻是伊利主推的一款高端酸奶产品,由高圆圆代言,以“清空负担,拥有轻生活”、“轻生活,一身轻”为营销理念,曾获得国际乳品联合会功能乳制品创新金奖,该奖项是中国乳品在国际领域获得的最高荣誉。

天然有机,100%有机奶源,营养健康。

畅轻有机酸奶是国内唯一一款纯天然有机低温酸奶饮品,时尚健康,包装简洁大方。

采用伊利自有奶源,配料使用有机白糖,天然无添加,打消了了消费者对添加剂、防腐剂等不安全因素的忧虑。

伊利采用“A+BB活性乳酸菌双调节”,主打高端益生菌市场。

产品上市后,受到消费者喜爱,迅速在市场中占据一席之地。

但近年来随着行业竞争加剧,产品同质化现象严重,伊利急需挖掘新的营销点,找准自身核心竞争力。

图表25:

伊利畅轻:

天然有机,100%有机奶源

图表26:

伊利畅轻营销理念“轻生活,一身轻”

为肠道减负,为生活减负,引发消费者共鸣。

当代社会生活节奏快,白领工作生活压力大,健康状况堪忧。

与蒙牛冠益乳类似,伊利在品牌营销时精准把握当下年轻白领的痛处,提出“减负”的口号。

减负不仅是身体的诉求,饮食不健康、不规律,肠道需要高品质的乳品帮助吸收消化;

减负更是消费者心理的诉求,生活工作中充斥着烦恼和压力,借助一杯口感醇厚的酸奶,达到放松身心的效果。

伊利借助“减压”的理念完成了与都市白领的沟通,凭借“轻生活”理念完成消费端的再次升级。

3、光明乳业:

主推高端产品,应对华东区竞争

光明旗下低温酸奶主打健能、畅优、风味发酵乳等。

2015年由于乳品业增速放缓、竞争加剧,加之公司人事变动,光明乳业营收下降明显,全系列产品均面临挑战。

低温酸奶端,畅优系列产品实现销售收入11.29亿元,同比下降19.93%。

光明的销售区域集中在华东,该地区上线城市众多,一直是低温酸奶重要消费地。

近年来随着国外品牌的进驻抢滩,竞争加剧,光明面临的挑战甚多。

应对华东区愈演愈烈的竞争,光明瞄准高端市场,继如实酸奶之后,最近推出芝打酸奶、赏味乳酪两款新品,定位高端,积极面对挑战。

芝打酸奶融入“奶黄金”车打芝士,赋予酸奶乳酪原香,口感醇厚。

赏味乳酪添加婴儿双歧杆菌,设计出原味、芝士芒果、多莓浆果三种口味,以攻占华东、华中市场。

图表27:

光明旗下低温酸奶产品和16年新品

畅优是光明旗下经典低温酸奶子品牌,主打“疏通肠道、7天通畅”、“自然美丽”等理念。

包装上与蒙牛冠益乳、伊利畅轻不同,畅优选择了草绿色包装,凸显自然理念。

瓶身细长弯曲,象征女性良好的身材。

先后邀请张靓颖、海清作为代言人,迎合追求时尚和美丽的年轻女性。

上市2年内,年销售额已破5亿。

推出新品,口味百变。

2016年,光明畅优邀请胡歌担任品牌形象代言人,以其活泼多变的性格、乐观阳光的形象代表畅优新年“百变”的特征,也借此推广畅优的几款酸奶新品(核桃、香草、草莓、香橙口味等),试图以口味的多样化打开市场。

此外,今年夏季,畅优更是大胆推出海盐风味发酵乳,这是一款口味偏咸的酸奶,主推清新解暑的主题。

在15年业绩下滑的情况下,新品研发是光明重新抢回市场份额的重要举措。

图表28:

胡歌代言,畅优推酸奶新品

环球食品博览、爱奇艺、北京欧立信信息咨询中心

二、区域乳企各占山头,抢夺市场

地方乳企分别占领重点区域,如天润乳业立足新疆,近年来酸奶产品发展迅猛。

2013年酸奶销售额为1143.25万元,占营业收入比重仅13%,借助于浓缩酸奶的推出,2015年销售额升至3.45亿元,占比达到了58.54%。

从销售地区看,新疆本地的销售收入占整个公司的96.57%,公司在新疆销售的市场份额已跃居第一。

图表29:

天润乳业酸奶产品占销售额比重逐年提升

Wind,公司公告,北京欧立信信息咨询中心

公司集奶牛养殖、酸奶生产、销售于一体,通过子公司天澳牧业和沙湾天润养殖乳牛,通过控股子公司天润科技生产、销售产品,奶源地为全国公认最佳的新疆。

天润乳业最具代表性的酸奶产品便是旗下的爱克林浓缩酸奶,浓缩酸奶富含氨基酸、乳酸、酶、矿物质、维生素,比普通鲜牛乳营养价值更高,且口感醇厚、奶香浓郁,更得到了明星的微博宣传,已成为新疆地区酸奶产品的龙头。

图表30:

天润浓缩酸奶图例

公司官网、北京欧立信信息咨询中心

图表31:

天润微博互动式营销

微博,北京欧立信信息咨询中心

此外,燕塘乳业重点攻占广东市场,旗下产品在广东的销售额占公司营收的98.66%,花式奶、乳酸菌饮料和液体乳是其营收主要来源,公司近年来亦加大了对低温酸奶的研发投入,多款低温酸奶新品上市。

辉山乳业主要销售区在东北,根据数据,公司液态奶产品2015年在东北市场占有率为21.9%,为东北区域龙头,旗下低温酸奶品牌主要有初乳24K、帕斯洛和专为儿童设计的十天酸奶。

三元2015年在北京的销售额占公司营收的46.73%,根据AC尼尔森零研数据,公司2015年低温酸奶销售额增速6%,较去年有所放缓。

皇氏集团主攻西南区域,旗下爱特浓浓缩酸奶蛋白质、钙含量超普通牛奶20%以上,可与天润浓缩酸奶媲美。

石家庄起家的君乐宝主要以河北市场为中心覆盖东北、华北市场,低温酸奶居全国第四,15年实现销售收入63亿元,低温酸奶产品包括基础、养生、功能、高端系列,其中定位养生的红枣、沙棘酸奶等广受好评。

由于不同地区消费者对品牌认知和选择有不同偏好,乳企公司往往选择重点区域抢占市场。

区域性企业在整体低温酸奶销售中所占份额不高,且保持稳定,鲜有企业可以突破区域限制占领全国市场,整体竞争格局在未来短期内不会有太大变化。

产品差异化、吸引消费者眼球,完善供应链、加强渠道建设,强化品牌营销和推广宣传将成为将来竞争的焦点。

由于低温酸奶保质期短,且消费者对新鲜度要求高,受制于冷链和物流,低温酸奶难以离开奶源地和生产地向外辐射。

这些企业当前在产品种类、渠道和供应链上虽与三大乳业巨头相距甚远,但各自占领市场片区,并积极拓宽销售渠道,秉承小而美理念深耕市场,仍具备提升空间。

表格3:

区域性低温酸奶举例

三、外资乳企抢滩华东市场

除地区性乳企外,近年来一些外资乳企瞄准了中国低温酸奶市场,纷纷推出产品进驻中国,抢夺市场份额,加剧了行业竞争。

当前在华东市场主流的外资低温酸奶品牌包括达能(法国)、味全(台湾)、通用磨坊旗下的法国优诺等。

由于华东地区是低温酸奶销量和铺货率最大的地区,因此也成为外资乳企聚焦的核心市场。

达能低温酸奶业务2009年市场份额急剧下降,之后一度退出中国市场。

2013年与蒙牛合作,旗下碧悠酸奶主攻华东市场,取得不俗成绩,但近两年销售也遇到瓶颈。

味全亦瞄准华东市场,优酪乳系列产品华东区第三,目前已向北方铺货。

美国通用磨坊旗下子品牌法国优诺于2015年6月正式进驻上海,配套在昆山投资1.2亿元建设酸奶工厂,优诺主打100%纯鲜牛奶制造,区别于大部分复原乳产品,且生牛乳品质执行法国乳制品标准,如平均乳脂率达到4%,平均乳蛋白率达到3.4%,品质较高,定位高端人群,推出优丝、果层多、珍珠奶吸三个系列19个SKU的产品,上海市场发展较好,市占率迅速提升,并于16年6月进军北京市场。

日本明治酸奶以保加利亚LB81乳酸菌发酵,2013年首次登陆上海,14年推出草莓、芒果、芦荟等口味,在上海、杭州、宁波、苏州铺货。

2015年明治酸奶销售额较14年有翻番增长。

表格4:

外资低温酸奶品牌驻华抢滩

公司官网、中国产业信息网、北京欧立信信息咨询中心

四、竞争情况总结

总体来看,目前各大低温酸奶品牌各放异彩,纷纷争夺市场份额。

低温酸奶产品成熟,三大乳企巨头发展稳定,但在产品端和营销端也不免出现同质化严重的问题。

低温酸奶产品多以“天然”、“健康”、“改善肠道”为卖点,名称上多带有“畅”、“健”等字样。

虽各有特色,但差异甚小。

不同品牌的产品可替代性很强,对消费者而言难以甄别其中差别。

随着市场规模扩大、区域性乳企扩张和外资进驻,未来市场竞争会愈演愈烈。

在营销端,节目赞助较少,各大厂商多以广告、明星代言和线上营销吸引消费者眼球。

常温酸奶节目赞助较多。

当前低温酸奶增速不及常温酸奶亮眼,考虑到赞助会导致巨额销售费用,因此营销竞争多以成本较低的方式进行,未来预计这一现象仍将继续。

表格5:

各大低温酸奶品牌营销概况

数据来源:

网络资料,新浪微博,公司官网,北京欧立信信息咨询中心

第三节部分相关企业分析

受益于冷链完善、居民收入提高和城镇化带来的消费升级,低温酸奶未来增长将稳中有升,保守估计2016-2017年市场增速15%。

考虑到我国人均冷库容量仅为发达国家的1/2-1/3,预计低温酸奶未来市场规模可达500亿。

一、伊利股份

伊利股份低温酸奶

升级会员

升级会员