内部控制 成本控制的方法内部资料 精品Word文件下载.docx

《内部控制 成本控制的方法内部资料 精品Word文件下载.docx》由会员分享,可在线阅读,更多相关《内部控制 成本控制的方法内部资料 精品Word文件下载.docx(14页珍藏版)》请在冰豆网上搜索。

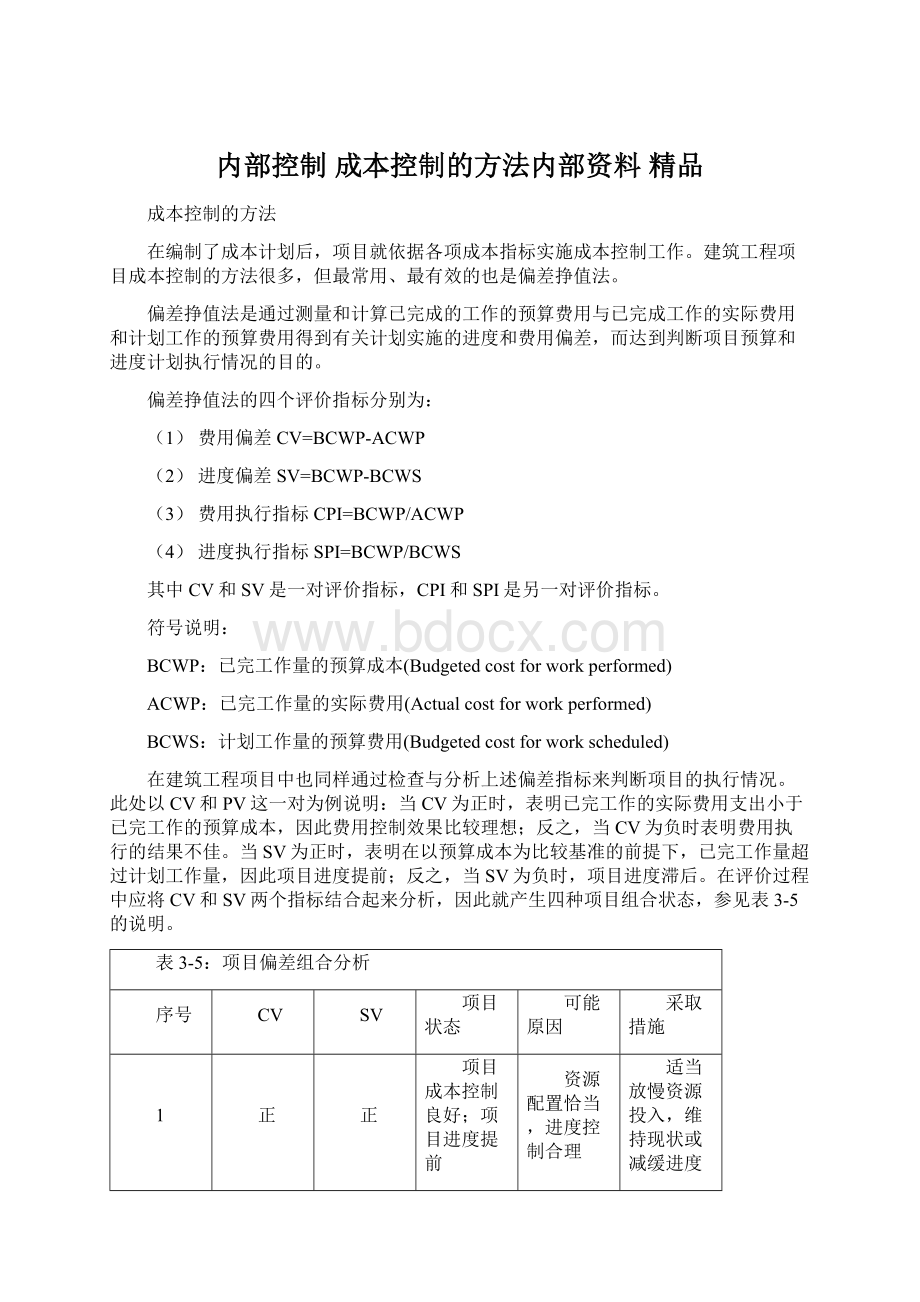

项目状态

可能原因

采取措施

1

正

项目成本控制良好;

项目进度提前

资源配置恰当,进度控制合理

适当放慢资源投入,维持现状或减缓进度

2

负

已完工作成本控制在预算范围内;

但总体进度滞后

应投入的项目资源不足,从而影响项目进度

按照成本计划增加项目资源投入,加快进度

3

已完工作成本超出项目预算;

但总体进度提前

项目赶工或资源投入偏大,超过项目阶段所需

减少投入资源,加大成本控制,维持或减缓进度

4

项目成本超支,进度滞后

资源按照计划投入充足或超前,但没有有效的利用,存在成本失控现象

增加有效资源投入,加强成本控制,降低成本浪费,加快进度

因此,掌握了偏差挣值法后,对项目状态、可能原因和应采取的措施就会有比较深入的理解和分析,从而使建筑工程项目的成本控制变得相对简单。

而此时关键的问题就是需要通过一定的工作步骤,及时获取BCWP、ACWP和BCWS等基础数字,进而实现项目成本分析和成本控制的目的。

成本控制的步骤

简单的说,成本控制分五大步骤,即分解落实成本计划、成本管理过程记录、成本执行情况分析、成本控制效果反馈及实施调整、兑现成本控制奖惩等,而成本控制过程中的大量工作内容都穿插在这五个步骤中。

上述五个步骤之间的流程关系如图3-6所示。

第一步、分解落实成本计划

分解成本计划包括两部分的工作:

(1)工作分解结构(WBS)

工作分解结构就是结合成本计划和工程的进度计划,将整个工程项目分解成几个层次,最终划分出成本控制的最合适的单元。

这个成本控制单元就是通常意义中的工作包(workpackage),但是工作包的划分并不是越小越好,它必须根据建筑工程项目的具体情况来确定。

因此,我们一般要求的成本控制单元必须满足以下三个条件:

首先,必须与成本计划中的各个成本要素对应;

其次,为方便和项目进度情况的考核,也必须是进度计划中的子节点;

最后,为使项目实际成本的考核更加直观,还必须符合财务的基本核算单元。

这样,划分的成本控制单元就成为项目成本计划、项目进度和实际成本水平三个环节的连接节点,通过观察这些单元的状况即可得到上节所说的BCWP、ACWP和BCWS三个重要参数。

对于建筑工程项目而言,工作分解结构的第一个层次就是成本的八大要素。

例如,某建筑工程总成本指标为1亿元人民币,那么首先按照成本计划进行第一层成本要素分解,如图3-7所示。

对上述每一项成本要素再进一步划分便可以得到符合要求的成本控制单元,以下以A项“分包成本”为例进行说明。

该建筑工程项目总工期2年,自2000年1月1日开工,2001年12月31日竣工。

该项目共由8项分包工程组成,因此分包成本的控制单元就是这8个分包工程,如表3-8A所示。

表3-8A:

分包成本控制单元分解

项目

成本总数

工程量

工期

开工日

竣工日

地基处理

200

2000

00.1.1

00.3.31

土方开挖

100

15000

00.4.1

00.4.30

基础结构

400

6000

00.5.1

00.7.31

地上结构

1100

24000

8

00.8.1

01.3.31

5

机电安装

1500

10

00.9.1

01.6.30

6

室外装修

500

8000

01.4.1

01.8.30

7

室内装修

700

30000

01.6.1

01.11.30

室外工程

20000

01.9.1

01.12.31

分包成本合计

5000

这是一个分包成本控制基础表格,可以用来进行项目成本和进度的总量控制。

但因为项目的成本控制关键在于对项目实施过程中的监督、分析和纠偏,因此我们的目的是实现过程控制。

所以我们还应该将上述彼此交叉的工作内容按照各时间控制点进行更深层次的分解,如表3-9所示。

表3-9:

各时间控制点预算累计分包成本(BCWS)

时间点

累计完成工期

涉及到的分包工作

累计阶段成本数

第1

00.6.30

第1、2、3

567

00.9.30

9

第1、2、3、4、5

1125

00.12.31

12

1988

15

2850

18

第1、2、3、4、5、6、7

3717

01.9.30

21

第1、2、3、4、5、6、7、8

4392

24

按照各时间控制点的分包成本的分解结果,我们可以得出累计阶段成本曲线,如图3-10所示。

这样,就完成了分包工程工作结构的分解,成为以后成本数据记录和分析的比较基准。

同时,需要特别说明的有两点:

第一、根据成本管理的需要可以将时间控制点设定为每个月,在每个月末对记录的成本数据进行分析,这样可以使项目成本管理更加准确和及时;

第二、由于每个时间控制点上有多个分包工程参与,因此,这个成本分解结果实际是分包工程成本计划的综合结果。

我们还可以根据需要在这个基础上对各个分包工程做进一步的分解,这样通过对每个分包计划和实际完成情况的比较和分析,可以得出更加对症和有效的纠偏措施。

同样,对于其他七项成本要素也用相同的方法进行分解,并可得出各自独立的累计成本曲线,作为项目实施过程中相应成本分析的基础。

(2)岗位职责分解(对应WBS,我们这里称之为OBS)

这里所称的岗位职责分解就是指在工作分解结构的基础上将各项成本控制单元和成本指标落实到项目的各个岗位上,将成本指标和岗位职责相挂钩。

尽管这一项工作比较简单,但却是非常重要和不可缺少的,因为通过它我们可以进一步理顺项目成员之间的关系,划清每个项目团队成员在成本管理中的责任,最大限度地利用人力资源,同样也是对项目成本管理效果进行考评和奖惩的基础。

岗位职责分解的方式多种多样,唯一需要注意的是在分解过程中应尽量保证各个成员的成本责任相对独立和完整,避免不必要的交叉或范围界定不清,防止出现个别成本单元多头指挥或无人负责的现象。

例如,在表3-8A分解的分包工程成本单元的基础上,我们可以得到分包成本指标的岗位职责分解,参见表3-8B所示。

表3-8B:

分包成本指标岗位职责分解

岗位名称

姓名

涉及的工作内容

起始日

结束日

土建经理

AA

3300

1-4、6-8

结构工程师1

BB

1200

1-4

结构工程师2

CC

900

4、8

装修工程师1

DD

装修工程师2

EE

机电经理

FF

1700

5、8

机电工程师1

GG

800

机电工程师2

HH

01.12.1

合计

由于单纯的分包成本控制单元比较少,因此上述8个岗位成员的划分比较简单,成本责任的起始日和结束日也是完全针对分包成本而言的,因此时间数据的可参考性不强。

但我们可以采用同样的方法把所有的项目岗位和成员完全分解到项目成本的八大要素及其所有的子单元,这样我们会得到一个完全的针对项目总成本的非常明确和清晰的“岗位-人员-责任-成本”的管理体系和控制链条。

这样,所有项目团队成员在这个明确的岗位职责分解下各司其责,项目成本管理也就实现了最重要的一环:

成本指标和管理责任落实到人。

第二步、成本管理过程记录

在第一步中我们已经分解了成本计划,得到了根据项目进度计划编制的成本曲线3-10。

但项目实施过程中的实际进度与计划进度,预算成本和实际成本肯定会有偏差,因此,成本管理的过程记录就非常重要,及时准确的成本记录是我们进行成本分析的基础。

首先,可以根据各阶段实际完成的工作内容和工作量按照项目的预算成本绘制已完工作量的累计成本曲线。

由于项目进度计划中的子项与各分包成本控制单元完全一致,因此这些比较数据很容易得到,参见表3-11和图3-12。

表3-11:

各时间控制点已完工作量累计分包成本(BCWP)

3000

4200

其次,我们可以得到由财务统计核算的各时间控制点上的实际累计分包成本(ACWP)以及相应的成本曲线,参见表3-13和图3-14。

表3-13:

各时间控制点已完工作量实际累计分包成本(ACWP)

180

450

1800

2600

3900

4500

通过上述成本记录,我们实际上已经得到了与成本分析相关的所有成本数据BCWP、BCWS、ACWP等。

同样指出的是,上述记录实际上是各个分据的合计结果,是分包成本的综合记录;

如果需要对所有分包进行逐一分析,则可采用相同的方法记录每个分包的成本数据。

第三步、成本执行情况分析

根据上述记录的成本数据,我们可以采用建筑工程项目的偏差挣值法对项目的实施情况及成本的控制情况进行具体分析。

首先,可以用已完工程量的累计预算成本与计划的累计预算成本进行比较,计算项目的进度偏差SV,如表3-15所示。

表3-15:

各时间控制点分包工程进度偏差SV

已完工程量累计成本

(BCWP)

成本计划累计成本

(BCWS)

进度偏差

(SV=BCWP-BCWS)

-67

-225

-488

-850

-717

-193

由上表我们可以看出,项目进度自第二个阶段开始就产生滞后,一直到项目最后三个阶段赶工才逐渐追回延误,最终还是理想地实现了项目的总工期。

其次,我们将已完工程量的累计成本(BCWP)和相应阶段的实际累计分包成本(ACWP)进行比较,就可以得出我们需要的成本偏差CV,参见表3-16。

表3-16:

各时间控制点分包工程成本偏差CV

已完工程量实际累计成本(ACWP)

成本偏差

(CV=BCWP-ACWP)

20

50

-300

-600

-900

上表CV可以直观地说明,该项目前三个阶段的成本控制情况比较好,随后便开始突破成本并且差额不断加大,到最后两个阶段成本超支才逐渐得以控制,最后成本水平还是比较圆满地控制在总成本范围内。

再次,比较该分包成本的三个重要成本数据BCWP、ACWP和BCWS,并将它们绘在同一个曲线图中,如表3-17和图3-18所示。

表3-17:

各时间控制点BCWP、ACWP和BCWS比较

通过上述图表,我们可以对该项目分包成本控制进行如下分析:

(1)项目开工前6个月中,由于分包工作内容比较单一,因此项目进度基本达到了计划进度的要求;

成本控制比较严格,项目前期所需的资源投入比较谨慎,没有达到预计的投入水平;

(2)随后的6个月中,大量的结构工程和机电安装工程开始同时上马,从而产生了纷繁的工序交叉,工程实际进度渐渐落后于计划进度;

同时,项目的有效资源投入仍然比较保守,而项目正常的成本支出没有得到很好的控制,产生一定的成本损耗和浪费;

(3)再后的6个月中,该项目的主要工作内容都已经开始,项目进度严重滞后,如果维持现状则该项目将不可能实现项目工期;

为挽回工期延误,项目开始投入大量的资源赶工,并预先支付了项目的一些后期成本;

(4)项目最后的6个月中,项目继续赶工,逐渐追回项目工期;

成本总量控制的非常好,对预先支付的成本都作了抵扣,最终实现了总成本指标;

第四步、成本控制效果反馈及实施调整

从第三步的分析中我们可以看出,尽管该项目的整个实施过程并不理想,并且一度成本和进度都出现了危险信号,但是最终结果还是比较成功,而这其中原因主要还是源于项目实施过程中成本措施的调整,事实上我们应该已经从上述的四项分析中感觉到了控制效果反馈和实施措施调整的作用。

(1)第一个阶段(每6个月为一个阶段)的资源投入比较保守,从而制约了项目的进度;

因此对第二个阶段中改进措施是:

逐渐开始增加项目的资源投入;

(2)第二个阶段中,虽然项目根据改进措施增加了一定的投入,但是由于工作内容的突增,增加的投入没有得到很好的利用,反而因成本控制不利而产生了浪费,项目进度滞后情况没有好转;

因此对第三个阶段的改进建议是:

加大成本控制力度,避免不必要的浪费,同时继续加大实施赶工计划,增加有效资源投入,例如在成本总量的控制下可以预支部分项目后期成本等;

(3)第三个阶段是该项目实施的难关,按照第二个阶段的改进建议,项目赶工开始初见成效,进度延误有了一定的扭转,但是成本偏差值持续升高,必须得到高度的关注;

因此第四阶段的工作重点是:

加大现场管理,避免使成本增加的返工、签证及损耗等;

准确核算分包应付款和已付款金额,完成预支成本的抵扣,实现成本的总量控制;

按照第三阶段的工作重点和改进措施,项目最终还是成功实现了预定的成本指标和进度指标,有惊无险。

同时需要指出的是,上述分析结论是针对分包成本总量得出的,是对各个分包状况的综合,因此我们的分析还可以进一步向下延伸到具体的成本控制单元,那样提出的建议和措施就是更加具体和有针对性了。

从图3-6成本控制五步骤流程图中可以看出,第二、三、四步实际上是一个循环的过程,即根据成本记录进行数据分析后,反馈纠偏措施以改进项目实施方案;

随后项目又进入了另一轮的成本记录、分析和反馈改进的过程,而一个项目要经过无数次的这种循环往复才能更好的实现成本控制目标。

一个项目管理过程千头万绪、纷繁复杂,在项目实施过程中任何有经验的项目经理也不可能作到全局兼顾,因此只要项目成本工程师能够静下心来认真分析成本数据和过程记录,并由此提出有针对性的实施意见和纠偏措施,则对整个项目的成本管理,乃至项目管理都将是巨大的贡献。

第五步、兑现成本控制奖惩

每经过一个或几个“记录、分析、反馈改进”的成本控制循环后便可根据成本控制的效果进行奖惩兑现,从而实现对项目团队成员一定的激励和惩戒作用。

通常的兑现方式是对成本目标的实现情况进行评估,如完成全部成本目标后兑现一个基本奖励金额;

如超额完成任务,则将差额部分的一定比例作为追加的超额奖励;

如没有完成成本指标,则将采取扣发工资等作为一定的惩罚。

对于兑现奖惩通常会有两个误区,其一是认为兑现奖励只是成本控制中的一项无关紧要的工作,只要把项目做好,其他的事情领导就可以不用关心了。

因此常常出现项目竣工后不按照最初约定的金额进行奖励,而是根据领导的意愿随意调低标准;

或以各种理由拖延兑现的时间,被询问时则闪烁其词;

或对未完成成本指标的项目成员也由于这样那样的原因而没有采取任何惩罚措施等等。

领导们可能会认为这只是自己的一时疏忽,但殊不知这种行为严重影响了现有团队成员和将来团队成员的积极性,更严重的会产生干好干坏一个样的想法,因此任何的成本计划和成本指标将不再具有权威性,对项目成员也不再产生压力和约束作用。

在这种情况下,项目将渐渐走向失败,所以领导们必须走出这种误区,应把兑现奖惩放到与关注成本指标一样的高度上来对待。

另一个误区就是认为奖惩只有在项目竣工时才一次性兑现。

因此尽管项目执行过程中有成本的分析和反馈,但对于成本控制得力的项目成员没有及时地给予肯定和奖励,而对于成本超支或控制不理想的成员也没有适时地批评和处罚,因此成本控制的过程和奖惩的激励作用并没有得到充分地发挥。

为解决上述问题,项目的成本控制奖惩就必须分成多次兑现,并根据反馈的信息及时地进行调整,最终在项目竣工时兑现完毕。

这样一来,奖惩制度就不再是对成本控制结果的一个确认和被动的接受,而是对成本控制过程的一个监督和主动的促进,对更好的实现成本控制将产生积极地推动作用。

升级会员

升级会员