高级财务管理企业并购案例分析范文.docx

《高级财务管理企业并购案例分析范文.docx》由会员分享,可在线阅读,更多相关《高级财务管理企业并购案例分析范文.docx(6页珍藏版)》请在冰豆网上搜索。

高级财务管理企业并购案例分析范文

高级财务管理企业并购案例分析

一、引言

企业并购作为一种市场经济下的企业行为,在西方发达资本主义国家有100多年的历史了,经历了五次并购高潮。

每一次并购高潮都显示出了它强大的经济推动力。

我国从二十世纪90年代推行的社会主义市场经济以来,国民经济得到长足发展,一批批企业逐渐壮大。

2001年加入WTO的成功,为我国这些大企业在全球的发展奠定了良好的环境基础,使中国经济逐步成为全球经济中的一支重要力量。

2004年底发生一宗跨国并购案——联想集团并购IBMPC部门,在全中国乃至全世界引发了极大的争议!

种种结论——看好、保留、不看好——也皆来自于形形色色的判断理由。

到底如何看待这些评论呢?

这是一个值得我们深入思考的问题,因为它不仅关系到企业经营战略的问题,也关系到我们怎样理性地评价并购个案的方法与原则问题。

本文的产生正是基于对联想集团公司并购IBMPC案例的浓厚兴趣,为了寻求科学有效的并购案例的评价方法而展开的。

本文运用理论探索和实证分析相结合研究方法,依据有关的企业并购理论和战略管理理论,借助于图表、统计、对比等分析方法,对联想购并IBMPC部门案例的收益与风险作了系统化的深入剖析。

文章首先介绍了企业并购方面的有关理论知识。

然后作者在掌握联想集团并购案大量事实资料的基础之上,按照有关并购的动因理论和风险理论结构化地分析了联想集团并购案的利弊得失。

二、联想并购IBM—PC业务背景介绍

(一)并购背景简介

2004年12月8日,在中国个人电脑市场占有近30%市场份额的联想集团宣布,以12.5亿美元的现金和股票收购知名品牌IBM的全球台式电脑和笔记本业务,及5亿美元的净负债转到联想名下,交易总额达到17.5亿美元。

届时,IBM将持有联想集团18.9%的股份,成为联想的第二大股东。

此次联想收购IBM全球PC业务,将组建起继戴尔,惠普之后的世界第三大个人电脑厂商。

并意味着联想的个人电脑年出货量将达1190万台,销售额将达120亿美元,从而使联想在目前个人电脑业务规模基础上增长4倍。

这一具有历史意义的交易,将对全球PC业产生深远的影响。

(二)并购双方概况

联想集团成立于1984年,由中科院计算所投资20万元人民币、11名科技人员创办,到今天已经发展成为一家在信息产业多元化发展的大型企业集团。

2002财年营业额达到202亿港币,目前拥有员工14000余人,于1994年在上市(股份编号992),是恒生指数成份股。

2003年,联想电脑的市场份额达28.99%,从1996年以来连续9年位居国市场销量第一,至2004年3月底,联想集团已连续16个季度获得亚太市场(除日本外)第一(数据来源:

IDC),2003年,联想台式电脑销量全球排名第五。

IBM,即国际商业机器公司,1914年创立于美国,是世界上最大的信息工业跨国公司,目前拥有全球雇员30万多人,业务遍及160多个国家和地区。

2000年,IBM公司的全球营业收入达到八百八十多亿美元。

但联想收购的其个人电脑业务在过去三年半里持续亏损。

2004年12月31日,美国证券交易委员会公布的档案显示,到2004年6月30日为止,IBM的个人电脑业务亏损总额已高达9.73亿美元。

三、联想收购lBM—PC业务的动因

(一)联想集团面临的危机

联想集团(LenovoGroupLimited)创建于1984年,一直是中国PC市场的龙头企业。

它在20世纪90年代创下了十分辉煌的业绩,其股票在2000年成为了旗舰型的科技股。

同年联想还被世界多个投资者关系杂志评为“中国最佳企业”,仅在国PC业务取得成功并不是这个雄心勃勃的大企业所能满足的,联想创始入柳传志在2001年就曾提出联想要在几年进入世界500强,在“做大”思路的驱使下,联想少帅元庆选择了一条多元化的发展道路。

从那时起,联想不但稳守国PC市场的龙头老大位置,还同时进军互联网、手机、IT三大领域,力求成为一个在多方面都有建树的巨型企业。

但是后来的投资却收效甚微。

2000年联想进军互联网,最大的举动就是于2000年4月18日创办了fm365门户,可是的运营却使联想步入泥沼。

现在flax365已经不复存在了。

2001年6月联想与美国AOL公司成立互联网合资公司,可公司后来没有运行任何业务,最终联想只能撤资。

2002年联想转攻转型IT服务,但从中几乎没有获得利润。

同年联想在移动通信领域上也没有什么大突破。

连年的碰壁终于使得联想陷入创建以来的第一次危机。

在2003年,除了PC业务盈利外,手机、IT、互联网三大业务皆频频告急,共亏损超过2亿港元。

在保本的行当PC业务上,联想又不得不面临来自戴尔、惠普的强力竞争。

更致命的是,因为与这两家争市场的原因,联想推出了一款2999元的品牌电脑,而这款电脑所用的处理器正是Intel的竞争对手AMD。

联想集团重新确立了自己的发展方向。

从多元化战略转为国际化战略。

既然多元化这条路不好走,那么就坚守自己的优势业务(PC),然后进军国际市场,将联想建设成为一个国际化企业。

联想尽管有着在中国成功销售PC的丰富经验,可是在一个较为成熟的市场环境下快速增加市场占有率不是一个简单的问题。

联想的智囊团捕捉住了一个来之不易的商机一IBM-PC业务。

(二)IBM连年亏损的PC业务

就在联想走多元化路线屡屡受挫时,IBM—PC业务也连年亏损,使得公司高层抛售PC部门的想法更为坚定。

该公司个人电脑部门2001年亏损状况为3.97亿美元,2002年为1.71亿美元,2003年为2.58亿美元。

而2004年上半年已亏损1.39亿美元,PC是—个很特殊的产业,它需要有较低的价格和较大的经济规模来支撑,此外,它还需要企业较为注重对个人的销售(IBM的客户主要是那些大客户,而它对中型客户的关注程度并不高)。

在这些方面,IBM都与以PC销售为主的戴尔以及经验丰富的惠普相竞争。

如果抛弃PC业务,IBM将可以更多的资金和精力投在其他的较为擅长的业务上,例如服务器和其他技术领域,尤其是服务器这一市场。

操作系统与硬件产品犹如鱼水,是分不开的。

一台电脑必须配有Windows操作系统,即mM和微软的关系一定要好,倘若能成功抛售掉PC业务,mM就不用费力去搞好与微软公司的关系了。

总而言之,mM善于并适合销售高端产品,这个特性开始与PC市场的趋势相冲突时,抛弃PC业务也只能是时间问题了。

当这两个巨大的企业同时面临危机而要各取所需的时候,强强联手的双赢就成了必然。

四、并购模式与过程介绍

2004年12月8日,联想集团(“联想集团”)和IBM签署了一项重要协议,根据此项协议,联想集团将收购IBM个人电脑事业部(PCD),成为一家拥有强大品牌、丰富产品组合和领先研发能力的国际化大型企业。

(一)并购交易要点

此次收购将打造全年收入约达120亿美元的世界第三大PC厂商(按2003年业绩计算)。

所收购的资产包括IBM所有笔记本、台式电脑业务及相关业务,包括客户、分销、经销和直销渠道;“Think”品牌及相关专利、IBM合资公司(不包括其X系列生产线);以及位于大和(日本)和罗利(美国北卡罗来纳州)研发中心。

交易总额为12.5亿美元。

联想集团将向IBM支付6.5亿美元现金,以及价值6亿美元的联想集团普通股,锁定期为期三年。

IBM将持有联想集团约19%的股份,联想集团和IBM将在全球PC销售、服务和客户融资领域结成长期战略联盟。

(二)企业结构变化

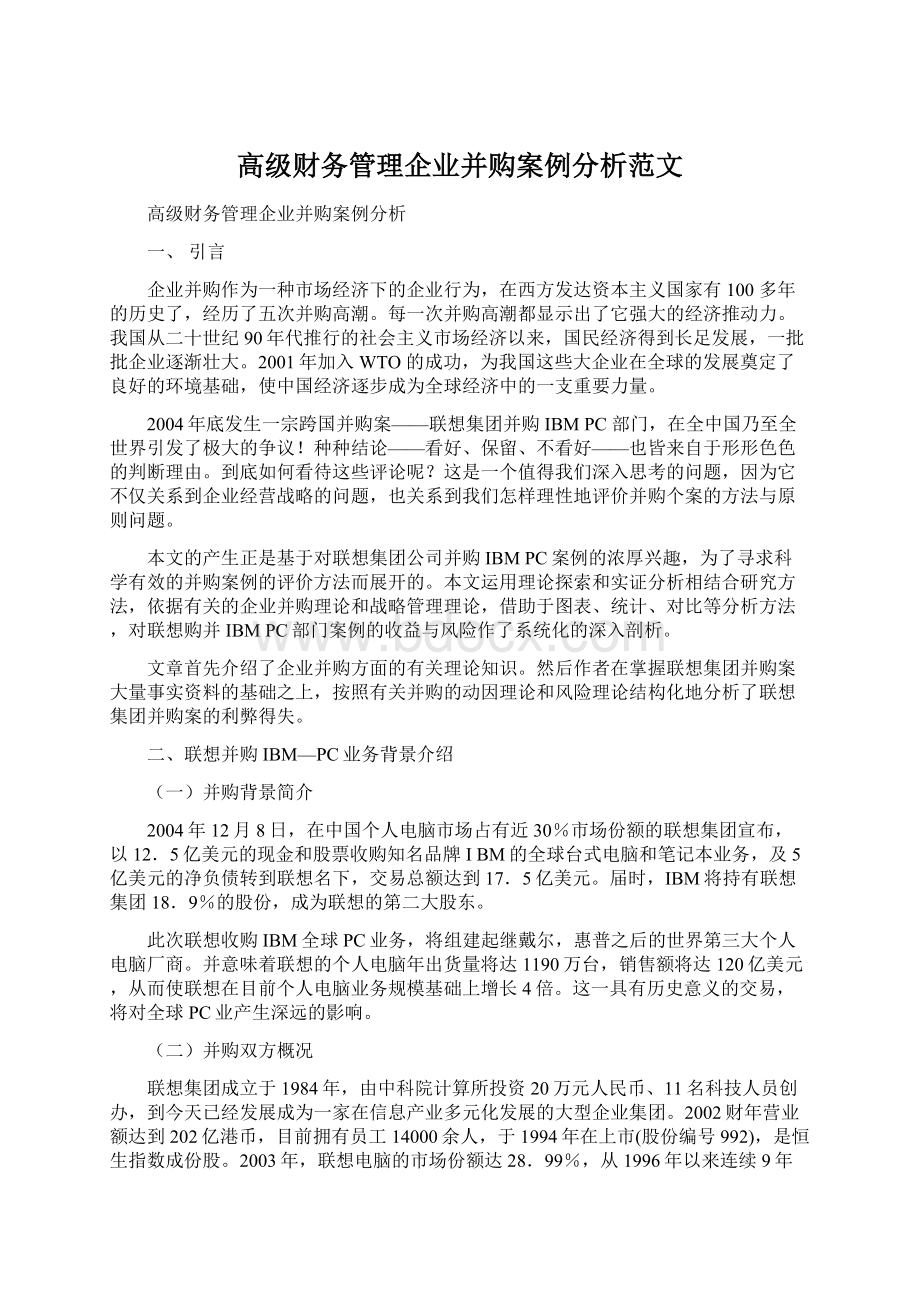

联想集团实施并购战略后,企业的资本结构将发生较大的变化。

原先联想控股57%的绝对控股权将因为增发股份而变成将来的46%的相对控股权。

IBM会成为第二大股东占有19%的股份(如图4-1)所示。

图4-1联想集团并购交易前后股权变更情况(三)资料与数据

联想集团将在纽约设立公司总部,在和罗利)设立主要运营中心;交易后,联想集团将以中国为主要生产基地;

联想集团将拥有约19,000名员工(约9,500来自IBM,约10,000来自联想);

以2003年的数据为例,并购行为发生后,PC市场的有关竞争态势如下图4-2所示:

图4-2购并前后联想集团国市场占有情况对比

根据易观国际的统计数据,在2003年中国台式机/笔记本电脑市场,LENOVO以29.3%的份额列总体市场第一,远高于第二名DELL8.7%的市场份额。

LENOVO与IBM合并后,总体市场份额为35.1%。

其中,台式机市场:

LENOVO占有32.10%的市场份额,IBM占有仅仅3.40%的市场份额,二者合并后市场份额为35.5%;笔记本电脑市场:

LENOVO的市场份额为16.41%,比IBM16.88%的份额略低,二者市场份额之和为33.29%。

在台式机/笔记本电脑领域,LENOVO占有绝对领先的市场地位。

LENOVO与IBM合并之后,LENOVO2003年市场份额之和的领先地位更为突出。

在全球市场,联想集团仅仅占有2.3%的市场份额,IBM的市场份额为5.8%,两者之和为8.1%,排名世界第三。

但其总体市场份额仍远低于DELL与HP的16.7%和16.2%的市场份额。

五、联想并购IBM—PC业务的收益与机会分析联想集团公司实行并购战略来发展未来的PC业务和实施全球化进程,是联想集团的又一个大的历史转折点。

按照并购分类的理论,联想集团公司的此次并购属于横向并购,其可能产生的利益在理论上有规模经济效应、资源配置效应、财务协同效应、科技进步效应等等。

(一)规模经济效应分析

联想收购IBMPC的另一基本原因在于,横向兼并可为企业带来规模经济效益。

所谓横向兼并,是指生产和经营相同或相似的产品,或提供相同或相似劳务的企业之间的兼并。

它表现为部门的资本集中,资本存量由于企业利润率的差异,而被集中到资本边际效率更高的企业,这是替代企业在同一产业部的竞争所引起资本存量在不同企业间的重新组合,是企业规模结构变化和企业组织结构变化的基本方式,也是高效率取代低效率的基本途径。

联想与IBMPC并构后的联合企业,可能会比原两个单一企业更有效率:

(1)联想与IBM有很强的互补性,IBM服务的多为高端客户,而联想拥有广大的中端和低端客户。

同时,IBM在PC上累积的大量相关知识产权,技术支持和良好的商誉,都将使合作后产生较好的效用。

(2)联想拥有中国大量的廉价劳动力和低成本基础设施,制造成本较低。

IBMPC业务有较强的供应链管理实力。

合并后,新公司可提高采购的规模效益。

同时规模效益还可体现与整合产品线,共享最佳作业方式及价格,整合供应商及增加共用元器件。

(3)两家公司都拥有出色的开发、生产、营销和客户服务能力。

它们的强大实力将被一个注重PC领域、以增长为导向的全新国际化企业充分利用。

新企业将成为在全球个人电脑市场占约8%份额的全球个人电脑大型公司,增强了与惠普和戴尔的竞争实力。

(4)在中国国市场正丧失品牌优势的联想,要建立国际知名品牌,面临的最大挑战是品牌的认知度。

而凭借IBM品牌享誉全球的国际认知,联想可快速提升本身品牌的认知度。

其次是渠道太长,运作不畅,物流成本偏高。

(二)资源配置效应分析

由于联想集团和IBMPC业务二者之间具有很强的互补性,所以并购带来的资源配置效应明显。

按照企业经营要素划分,配置作用将具体表现在渠道、客户资源、产品结构、成本费用及管理能力等方面。

地域上:

联想集团公司的业务区域主要集中在亚太地区,其中国占了95%,整个国际市场的份额还不到其自身业务的5%。

其在欧美等市场上几乎为零。

而相比较而言,IBM的PC业务则在欧美市场上有较好的表现。

渠道与客户资源上:

联想集团公司的主要服务对象是中、低端客户,而IBMPC期以来在金融、电信等领域拥有大量客户资源,以高端客户的服务为主。

IBM在单位客户渠道中做的很成功,但是对向家庭客户、桌上型客户销售的共享渠道管理并不行,恰好联想集团在这一方面具有独特优势。

产品结构上:

联想集团公司由于技术能力的限制,其产品只可能定位为二线产品,即产品的品质只能归于中等层次。

IBM则以强

升级会员

升级会员