我国重质碳酸钙产业现状及发展建议最新版.docx

《我国重质碳酸钙产业现状及发展建议最新版.docx》由会员分享,可在线阅读,更多相关《我国重质碳酸钙产业现状及发展建议最新版.docx(6页珍藏版)》请在冰豆网上搜索。

我国重质碳酸钙产业现状及发展建议最新版

我国重质碳酸钙产业现状及发展建议

重质碳酸钙(简称重钙)是由方解石、大理石、石灰石等天然碳酸盐矿物磨碎而成,是重要的绿色环保、节能减排、符合国家可持续发展的非金属矿物材料,具有明显的补强增白作用以及抗冲击性、易加工、无毒无害且成本低廉等优势。

近年来,由于全球造纸工业由原来的酸性造纸向中、碱性造纸工艺转变,以及橡胶工业、塑料工业、油漆工业、涂料工业、建筑材料、汽车工业等的快速发展,促使我国重钙年生产能力大幅增长。

1产业发展现状

重钙工业在我国发展迅速,已成为非金属矿工业的重要产业。

在过去的10年中,世界重钙的年生产能力以平均增长率为5%~8%的速度增长,而中国重钙年平均增长率可达10%。

近些年,英格瓷(Imerys)、欧米亚(Omya)等世界著名碳酸钙粉体公司纷纷进入中国重钙市场,呈现了我国重钙产业蓬勃发展的气象。

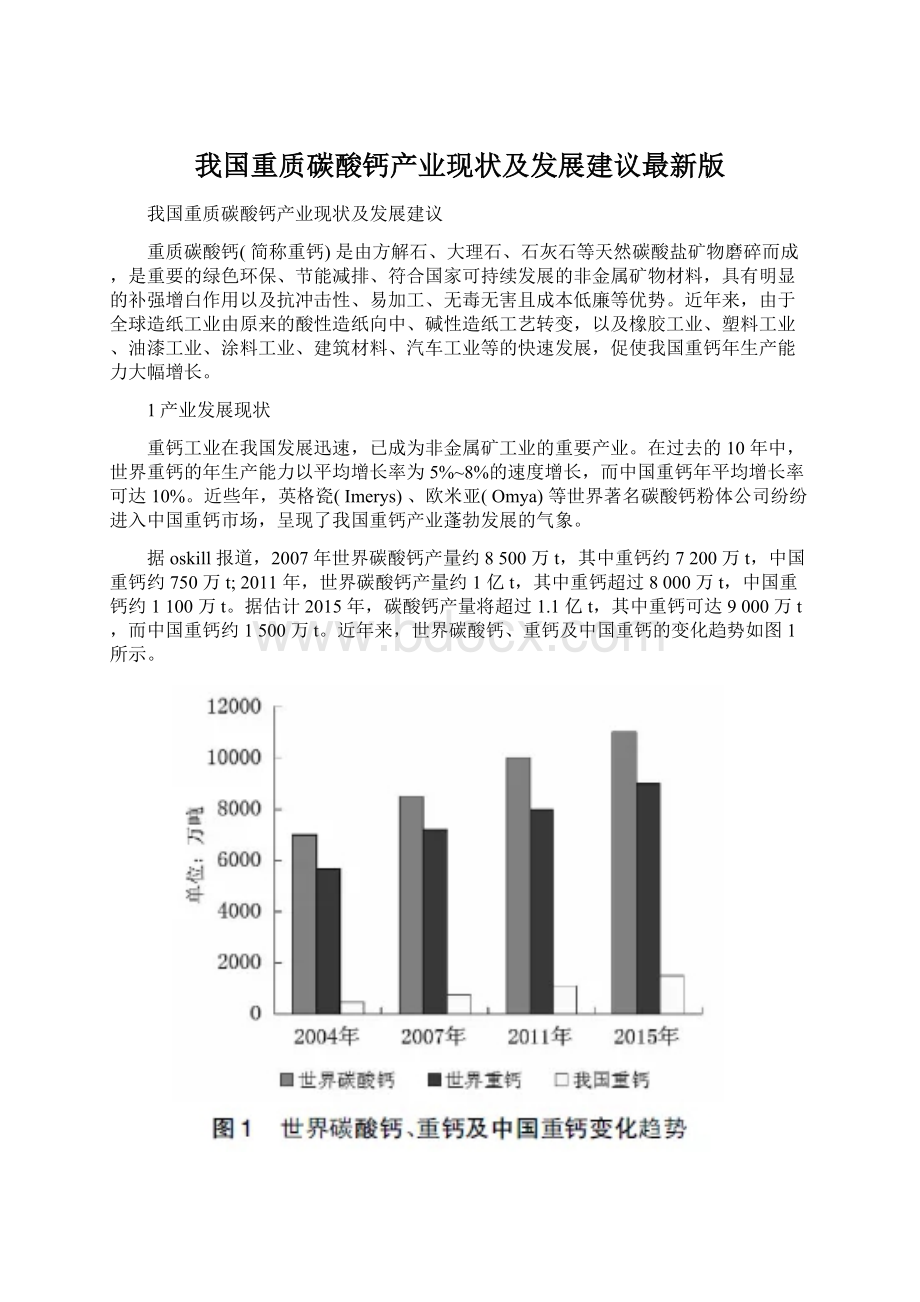

据oskill报道,2007年世界碳酸钙产量约8500万t,其中重钙约7200万t,中国重钙约750万t;2011年,世界碳酸钙产量约1亿t,其中重钙超过8000万t,中国重钙约1100万t。

据估计2015年,碳酸钙产量将超过1.1亿t,其中重钙可达9000万t,而中国重钙约1500万t。

近年来,世界碳酸钙、重钙及中国重钙的变化趋势如图1所示。

目前,重钙产业的蓬勃发展主要是因为造纸行业重钙用量的持续大幅增加,以及塑料行业、橡胶行业、涂料行业以及建筑材料等的快速发展。

2011年世界碳酸钙总消费接近7400万t,其中重钙约6000万t,占总消费的81%,其中近一半被亚洲所消耗,中国占20%之多。

根据2014年市场研究公司TransparencyMarketResearch发布的2013~2019年全球碳酸钙产品发展趋势和市场预测调查报告指出,2012年度碳酸钙产品的市场总产值达156.6亿美元,估测到2019年其市场总产值有望达到250.1亿美元。

伴随着新技术的不断研发、物理性能的持续增强以及相关法律法规的支持,碳酸钙产品的消费量必然会持续增加。

2产业发展需求分析

碳酸钙产业被誉为可持续发展的朝阳产业,随着亚洲需求以及工业生产水平的提升,世界重钙市场的中心正在转移,亚洲成为重钙市场需求增长最快的区域。

重钙主要作为填充剂用在造纸、塑料、橡胶、涂料、密封剂等产业。

近年来,随着这些行业的迅速发展,重钙的需求也在进一步增加,而造纸、塑料行业将对碳酸钙需求量的增长起主导作用。

2.1造纸行业

世界造纸行业从20世纪80年代初便开始成功的转向碱性或中性造纸工艺,这极大的提高了造纸对重钙的需求,为重钙产品提供了一个巨大的应用市场。

在造纸中添加碳酸钙可使涂布均匀、亮度好、摩擦度低、结构坚实、易排湿以及易干燥等。

2012年全球纸张和纸板总量为3.998亿t,亚洲、北美洲和欧洲作为全球主要的纸张和纸板生产地,其产量占全球总量的90%以上,其中亚洲占44.66%,如图2所示。

按照平均每吨涂布纸及纸板用涂料大约220kg,重质碳酸钙在造纸涂料市场的占有率按照42%计算,每年全球共需涂料约8800万t,需要重质碳酸钙约3700万t。

尽管如此,由于产品结构不合理,我国每年还要进口一定数量的超细重质碳酸钙产品。

2.2塑料行业

塑料行业是重钙的第二大市场,通过添加重钙,可以大幅度降低成本,可以赋予塑料制品特殊的功能,能够提高塑料制品的稳定性、硬度、刚性和耐热性,通过改变塑料的流变性能提高制品的表面光泽和表面平整性。

Roskill估计,世界塑料行业60%的重钙消耗来自于亚洲。

数字表明,在亚洲塑料工业逐渐集结。

据估计至2016年,世界塑料行业对重钙的总需求量将以接近5%的年均增长幅度增长。

届时,亚洲将占有新增市场80%的份额。

据国家统计局数据显示,2008年塑料制品业累计完成产量达3700多万t,2015年塑料产量将达到5000万t,按照重钙在塑料中13%的填充量计算,所需碳酸钙为645万t。

据估计,2023年塑料产量将达到7000万t,则所需碳酸钙将达到900万t。

按每吨500元计算,2015年所需要的碳酸钙产值为32亿元,2023年所需要的碳酸钙产值约45亿元,为重钙产业的发展提供了光明的市场前景以及良好的机遇。

但是,我国重钙在塑料行业中的消费比重远未达到欧美等发达国家的水平。

因此,重钙今后在塑料行业的消费比重还将进一步提高,用量将进一步增加。

2.3涂料行业

碳酸钙的填充率高,在涂料中作为填料能起到骨架作用,在涂料中主要是代替TiO2和其他颜料,大幅度降低涂料的成本,是主要的体质颜料,可以增强底漆对基层表面的沉积性和渗透性,提高涂料的耐水性和机械强度,改善耐化学品性、光泽、明度、色泽等性能。

2008年涂料工业总产量662万t,到2015年总产量将增长至1941万t,按照重钙在涂料中27%的填充量计算,所需碳酸钙为528万t。

按照每吨500元计算,所需要的碳酸钙产值将达到26亿元。

随着水性涂料产量的进一步增加,重钙的用量会进一步提高。

2.4橡胶行业

重钙是橡胶行业最重要的填充剂之一,能使橡胶制品增容增量,有时兼有补强、隔离、脱模、着色的作用,降低成本。

目前,我国每年橡胶制品的消耗量达235万t,仅次于美国,居世界第二位。

碳酸钙是橡胶制品的主要无机非金属填料之一,据估计约占目前橡胶制品中无机非金属填料总用量的1/4,仅次于陶土,其用量约占无机矿物填料总量的27%。

3产业发展中存在的问题

我国重钙虽然发展速度迅速,产量不断提高,但是碳酸钙产业也普遍存在着许多问题,与国外发达国家相比还有很大的差距,严重阻碍了我国重钙产业的发展。

3.1矿产资源地质工作不全面

碳酸钙产业的发展,最重要依靠的是资源,资源优势就是产业优势。

我国拥有丰富的碳酸钙资源,但地质工作不够全面,对于资源的准确分布,矿脉的储存量,矿体的形态、产状、缺陷、节理裂隙、发育情况等未能详细掌握。

因此,对矿山的储量、品种、矿内部结构、有无开采价值、合理的开采方法难做出科学的判断,极大地限制了优势资源的规模化开发,以及珍贵资源的合理开发利用。

3.2矿产资源管理法规建设缓慢和执法力度薄弱

目前,国内针对碳酸钙资源矿产管理法规还未完善,对矿产资源管理不够科学、严谨,特别是矿产资源规划体系、调控矿产资源保护与合理开发、综合利用、矿业权有偿取得等技术经济类法规体系还没能建立和健全。

对矿产勘查和开采过程缺乏有效的监督,对矿产品加工企业也缺乏规范管理和有效监督机制。

大量资源的需求以及缺乏管理的开采方式,导致矿产资源的浪费,开采过程中会排放大量粉尘以及颗粒物,会造成水土流失、生物多样性和生物量减少等生态问题。

3.3企业数量多,规模小,精细化率低

国外先进的重质碳酸钙生产企业基本采用高效节能型的大型装备与先进的生产工艺技术,已实现产业规模化和精细化,而中国重钙生产能力增长虽然迅速,但民营经济和个体经济在我国重钙产业中占主导地位,中小型企业在市场竞争中处于不利地位。

总体规模偏小,实力弱,技术装备水平普遍较低,致使企业多以出售原矿及初产品为主,科技含量低,深加工能力薄弱,产业规模化、产品精加工程度较低。

目前,我国除少数企业具有自主研发创新能力以外,大部分企业没有研发、设计人才与部门。

企业缺乏自主创新能力及意识,在技术创新方面投入少,缺乏整体开发、科学开发能力。

在我国重钙系列产品中,具有高附加值和高技术含量的高档产品仅占碳酸钙生产总量的4%~5%。

“十二五”期间碳酸钙行业产能大幅度增长,产品供应为结构性过剩,附加值低的普通重钙产品的总产能明显超过国内市场需求,生产装置开开停停,资源浪费严重。

当前市场,普通重钙平均售价仅为350~400元/t,这样价位的产品,只能作填料使用。

我国碳酸钙产品大部分是在变相卖资源,在产品价格上没有话语权,竞争力较差。

3.4环境污染较大,清洁生产水平低

矿山企业片面追求短期经济效益,科技投入严重不足。

由于技术、资金等的局限,在资源开采、钙粉加工等方面缺乏实力,处于低层次开发阶段,资源开采的随意性大,资源综合利用与矿山固体废弃物综合利用情况差,破坏和浪费资源现象严重。

目前,矿山土地复垦率和生态恢复率均低,因采矿活动诱发的崩塌、滑坡、泥石流等地质灾害潜在危险较大,历史遗留矿山地质环境问题较为严重。

这一系列的问题严重破坏了生态环境,阻碍了我国碳酸钙产业的可持续发展。

4产业发展建议

根据国家和产业政策,重钙产业的发展以科学发展观为指导,以市场为导向,以结构调整为主线,加快碳酸钙行业技术创新和技术改造步伐,走科技含量高、低资源消耗、低污染、高效益的新型工业化道路。

积极推进矿产资源整合,加快钙业战略性调整,加速淘汰落后生产工艺,构建产业聚集区,实现区域经济发展。

4.1矿产资源合理开发利用

为避免矿产资源分散开采造成无序竞争和资源损失,矿区内集中连片的开采区应进行矿权整合。

按照《国务院关于全面整顿和规范矿产资源开发秩序的通知》(国发[2005]28号)和《国务院办公厅转发国土资源部等部门对矿产资源开发进行整合意见的通知》(国办发[2006]108号)的政策规定,以及“统一规划、分步实施”、“以大并小、以优并劣”、“政府引导、市场运作”、“统筹兼顾、公平公正”和“依法行政、适当补偿”等原则,对影响大矿统一规划开采的小矿密集区,一矿多开、大矿小开、优矿劣用、矿业秩序较为混乱、地质环境脆弱区范围内的矿区,开采方法和技术装备落后,资源利用水平低的矿山,存在安全隐患的矿山等进行矿区整合。

2011年4月,国家发改委9号令公布了《产业调整结构指导目录(2011年版)》,把普通级碳酸钙列入了“限制类”,同时把单线产能2万t以下的普通级碳酸钙项目列入了“淘汰类”,在政策的推动下,我国重钙产业应积极推动节能降耗、清洁生产,合理利用资源,促进经济协调发展,提高重钙产业可持续发展能力。

4.2产品规模化、精细化发展

与发达国家相比,我国重钙应用目前还主要是初级产品,而重钙应用的真正价值是它的深加工产品。

当前国际上高端超细重钙的生产及应用主要集中在美国、西欧和日本等,而我国重钙普通产品过剩,高附加值产品少,满足不了世界市场及国内高端市场需求,造成大量高价进口超细重钙产品的局面。

“十二五”发展规划中明确要求:

推进结构调整,加快产品升级换代,推进非金属矿物精深加工,开发专用化、功能化品种。

2010年,随着我国国内首个地方性碳酸钙产业转型升级方案-《常山县碳酸钙产业转型升级工作方案》的推出,意味着我国碳酸钙行业升级改造迈出了最坚实有力的一步。

国内重钙企业应不断引进人才、技术研发,不断拓展市场,拓宽发展思路,逐步扩大生产规模、完善产品结构、开发具有特定功能性的精细化产品,以满足国内乃至国际市场对重钙产品的规模化、精细化、功能化及多样化需求,使重钙产品朝着超细化、超纯化、表面改性及复合化方向高速发展,使其既具有填充作用又具有补强性。

4.3科技创新及技术装备升级

科技是第一生产力,现代企业要在激烈的市场竞争中立于不败之地,只有依靠科技创新,才能增强企业的综合竞争能力,提高市场占有率。

良好的创新体系,创造出具有特殊功能适应不同领域需求的产品,发展碳酸钙下游高端产品,不断推动产业的发展,使企业由小变大,由弱变强。

随着我国重钙产业现代化的不断发展,普通的雷蒙磨已无法适应现代重钙产业规模化及产品精细化、功能化发展的市场需求。

技术装备是发展资源加工业的重要基础,不断进行技术升级来适应现代重钙产业规模化及其产品精细化发展的市场需求。

根据目前国内外先进设备的应用情况、性能指标、使用方法等,以研发能力强的企业、科研院所为主导,以示范项目为支撑,开发深加工关键技术及装备,在重点企业或专业基地建设精细化、高水平非金属矿及加工制品产业化示范生产线。

引导企业走出因陋就简发展模式,采用先进设备规模化、现代化生产

升级会员

升级会员