特钢行业研究报告Word格式.docx

《特钢行业研究报告Word格式.docx》由会员分享,可在线阅读,更多相关《特钢行业研究报告Word格式.docx(114页珍藏版)》请在冰豆网上搜索。

第四章我国特殊钢销售分析第一节第二节第三节第四节第五节第六节

我国特殊钢市场营销环境分析.我国特殊钢主要营销渠道分析.主要销售方式和销售模式分析.中国特殊钢经销商分析

我国特殊钢行业市场营销策略研究各地区销售份额对比分析

27

28

29

30

第五章我国特殊钢消费与需求情况分析

第一节我国特殊钢市场规模分析

第二节我国特殊钢各地区消费量对比分析..第三节我国八大特殊钢消费量对比分析

第四节我国特殊钢消费的特点

第五节消费者的消费偏好分析

第六节2006-2010年我国特殊钢需求预测...

第六章我国特殊钢进出口分析

第一节近三年我国特殊钢进出口数量对比分析第二节近三年我国特殊钢进出口价值对比分析

第三节主要进出口国家或地区分析

第四节我国特殊钢进出口的特点分析

32

34

35

36

37

38

39

40

41

第五节我国特殊钢低价出口可能面临的反倾销诉讼

第六节我国特殊钢进出口发展趋势预测

第七章我国特殊钢技术发展分析

第一节我国特殊钢技术发展历程

第二节中日、中德技术差距及产生差距的主要原因分析..第三节“以市场换技术”的弊端及自主开发技术的重要性第四节跨国并购对间接获取特钢制造技术的重要意义

第五节当前我国特钢技术开发存在的主要问题

第八章特钢行业国际国内市场竞争格局分析

第一节特钢行业国际市场竞争格局分析

第二节中国特钢行业市场竞争格局分析

第三节我国特殊钢行业竞争组群分析

第四节中国特钢行业重组与并购分析

第五节中国特钢行业集中度分析

第六节2006-2010年全球及我国特殊钢行业竞争格局发展趋势第二部分我国特殊钢主要子行业分析

第九章特殊结构钢

第一节供需分析

第二节主要产品进出口分析

第三节价格分析

第四节技术分析

第五节国内市场竞争格局分析

第六节主要影响因素分析

第七节2006-2010年行业发展预测

第十章特殊工具钢

供需分析

主要产品进出口分析价格分析

技术分析

国内市场竞争格局分析主要影响因素分析

第一节第二节第三节第四节第五节第六节

第七节2006-2010年行业发展预测第十一章轴承钢

第四节国内市场竞争格局分析

第五节主要影响因素分析

第六节2006-2010年行业发展预测

第十二章弹簧钢

第五节

第六节

第七节第十三章不锈钢

第一节第二节第三节第四节第五节第六节第七节

国内市场竞争格局分析

主要影响因素分析

2006-2010年行业发展预测

主要产品进出口分析

价格分析

第十四章模具钢

第一节

第二节

第三节

第四节

第七节

第十五章齿轮钢

第七节第十六章

第七节第十七章

优焊线

高温合金钢

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

第一部分我国特殊钢行业总体发展分析

第一章我国特殊钢行业概况

第一节行业发展现状

我国是世界第一产钢大国,也是世界上最大的钢铁消费市场,随着钢铁工业的快速发展,对特殊钢的需求量正在迅速增加。

由日本特殊钢发展的规律可知:

钢铁工业经历急剧发展期进入稳定发展阶段时,特殊钢生产将进入一个高速发展的时代。

2005年是我国钢材产量继续快速增长的一年。

据最新数据显示:

2005年1-12月份全国累计生产生铁33040.47万吨,同比增长28.2%;

生产粗钢34936.15万吨,同比增长24.6%;

生产钢材37117.02万吨,同比增长24.1%。

分品种来看,12月份长材产品中螺纹钢产量为639.53万吨,同比增长16.4%,日均产量为20.63万吨,与11月份产量相比增加0.28万吨,增长1.37%。

线材产量为580.48万吨,同比增长26.7%,线材日均产量为18.73万吨,与11月份产量相比增加0.76万吨,增长4.2%。

扁平材中中厚板产量为177.15万吨,同比增长25%,12月份日均产量为5.71万吨,与11月份相比,增加0.58万吨,增长11.3%;

中厚宽钢带产量为354.11万吨,同比增长39%,日均产量为11.42万吨,与11月份相比增加0.74万吨,增长6.9%。

冷轧薄板产量为80.36万吨,同比增长32.7%,冷轧薄宽钢带产量为62.6万吨,同比增长16.1;

热轧薄板产量为31.81万吨,同比增长22.5%;

热轧薄宽钢带产量为76.17万吨,同比减少32.3%;

热轧窄带钢产量为189.8万吨,同比减少4.7%。

根据2006年1-5月品种钢材产量增长情况来看,1-5月棒型材产量为9016万吨,同比增长22.8%;

同期板材产量为7158万吨,同比增长25.1%。

在板材产量中,中厚板(卷)、冷轧薄板(卷)、镀层板、热轧窄带的同比增量均较大。

2006年将是一些大型热轧、冷轧板材项目投产的年份,如鞍钢新区的500万吨项目、太钢400万吨热轧项目,通钢、建龙、国丰的热轧(产能均在200万吨左右),武钢

二冷轧(215万吨)、唐钢冷轧(170万吨)、本钢浦项冷轧(170万吨)等,这些项目的投产将大大提高中国冷热轧板(卷)的产能。

特殊钢行业是钢铁行业的高附加值产业。

目前我国主要特殊钢生产集中度较低,2005年1-9月,国内特钢产量3518万吨,行业内有21家企业,东北特钢、宝钢特钢、江阴兴澄特钢、新冶钢等占据着我国51%以上的特殊钢市场,此外一些普特结合和为数众多的民营企业也生产优钢和中低合金钢,其产能和产量约占特殊钢行业总量的49%。

2003年中国特殊钢需求量占全球需求量的35%,不锈钢需求量占全球需求量的25%。

2003年国内31家特殊钢企业统计产钢3025万吨,增幅13%,产材3209万吨,增幅15%,产优钢1890万吨,增幅16%,产优材1811万吨,增幅13%。

产合金钢854万吨,增幅17%。

产合金钢材893万吨,增幅35%。

31家共生产连铸坯1986万吨,出口钢材(坯)87万吨。

2003年国内不锈钢表观消费总量446万吨,比2002年增长39.38%;

进口量295.09万吨,同比增长21.58%,出口量12.49万吨,同比增长49.42%;

国内不锈钢产量177.8万吨,同比增长55.26%;

(特殊钢协会成员企业87.3万吨);

国内不锈钢材产量163.2万吨(特殊钢协会成员企业130.7万吨);

特殊钢协会成员企业不锈钢材产量占五大重点品种(轴承钢、不锈钢、齿轮钢、模具钢、合金弹簧钢)产量32.63%,居第2位。

2005年,我国的特钢行业仍处于快速发展时期。

目前我国特钢产量占据钢总产量的11.5%。

据初步统计,05年我国的特钢棒材总需求量在1500万吨左右,线材约550万吨,中厚板约500万吨,无缝管约400万吨。

2006年前5个月,我国的特殊钢产量为553万吨,同比增长9.27%。

1-5月各企业均呈现销量逐月上升,库存量逐月下降,价位平稳小幅回升态势。

目前市场内低端产品供给大于需求,但高端产品供小于求。

可以看出,近年来我国高技术含量和高附加值的特钢品种获得了较快发展,但仍不能完全满足市场要求。

第二节产品分类

对特殊钢尚无统一的定义和概念,一般认为特殊钢是指具有特殊的化学成分(合金化)、采用特殊的工艺生产、具备特殊的组织和性能、能够满足特殊需要的钢类。

与普通钢相比,特殊钢具有更高的强度和韧性、物理性能、化学性能、生物相容性和工艺性能。

我国特殊钢的定义为具有特殊的化学成分、采用特殊的工艺生产、具备特殊的组织和性能、能够满足特殊需要的钢类。

与普通钢相比特殊钢具有更高的强度和韧性、物理性能、化学性能、生物相容性和工艺性能。

这与日本、欧盟对特殊钢的定义比较接近,将特殊钢分成优质碳素钢、合金钢、高合金钢(合金元素大于10%)

三大类,其中合金钢和高合金钢占特殊钢产量的70%。

主要钢种优特殊碳素结构钢、碳素工具钢、碳素弹簧钢、合金弹簧钢、合金结构钢、滚珠轴承钢、合金工具钢、高合金工具钢、高速工具钢、不锈钢、耐热钢,以及高温合金、精密合金、电热合金等。

目前世界上有近2000个特殊钢牌号、约50000个品种规格。

特殊钢除了种类繁多之外,在规格上也表现出与普通钢不同的特点。

除了板、管、丝、带、棒和异型材之外,还有复合材、表面合金化材、表面处理材、精锻材、精密铸件、粉末冶金

制品等。

特钢产品主要分为八大类,包括特殊结构钢、特殊工具钢、轴承钢、弹簧钢、

不锈钢、模具钢、齿轮钢、优焊线、高温合金钢。

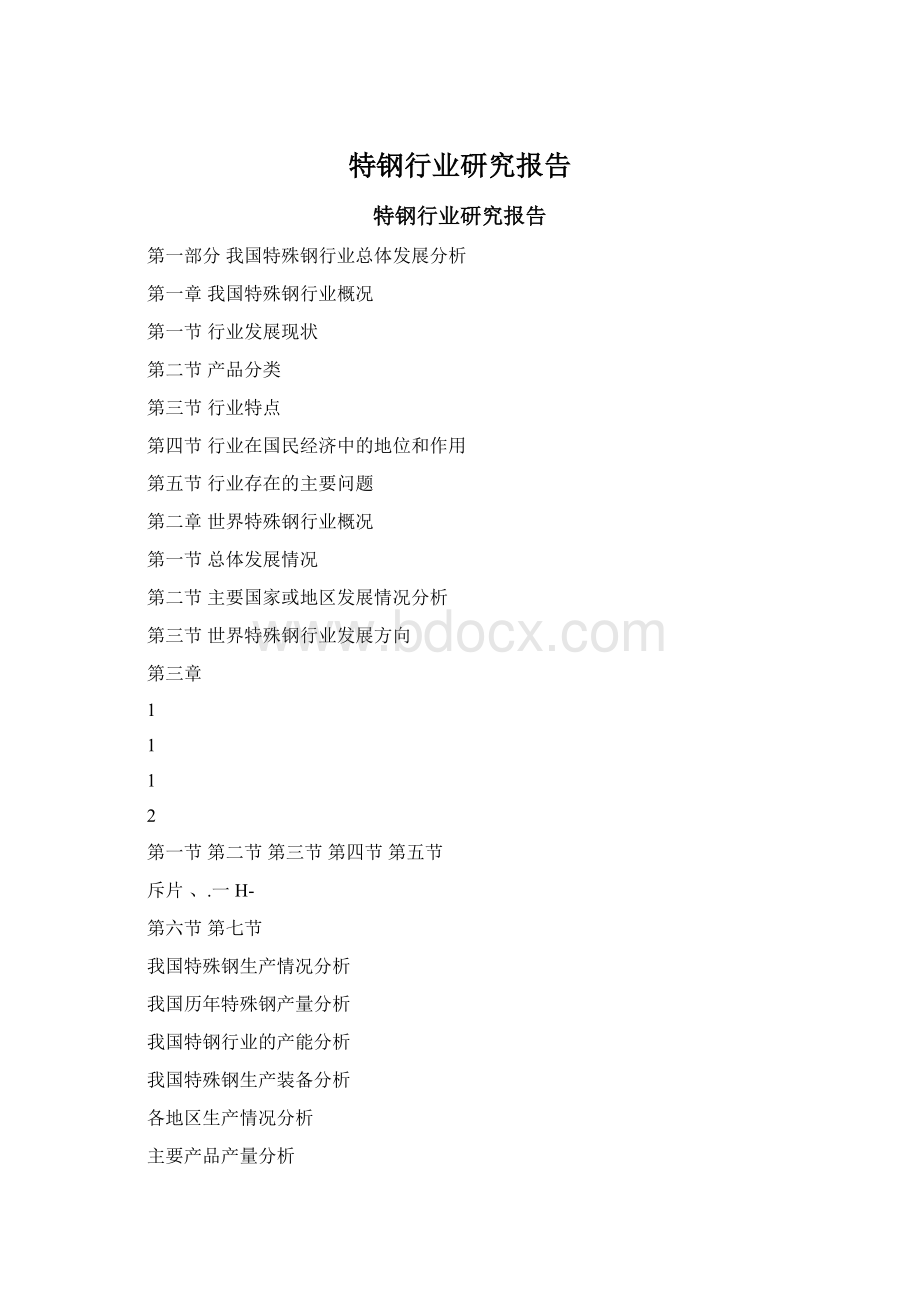

下图为我国国内31家特殊钢企业

特殊钢钢种比例图:

表1国内31家特殊钢企业特殊钢钢种结构

轴承钢

从上图可以看出,「….金钢是指钢中除含

镍、钼、钒、钛、铜、钨、铝、钻、

属兀素(女如硼、氮等)

中合金钢和高合金钢。

是

或脱I元素外,

q多少/又可分为低合金

2.89%

和锰作为合金

钢。

艮据钢

还含有其他合金元素1%%。

:

、锆弹其他元素等

匚有的还含

料之一他这类材料钢号繁多、

为工农业、、国防工业和数学技术部门广泛采

其次是轴承钢和不锈钢,所占比例分别为14.91.6%。

轴承钢分为高碳铬

由承钢、无铬钢、渗碳轴承钢、秀轴承钢及中、高温模具滚珠

i承钢是指用于制造环境作的各类滚动轴承圈和滚动体的钢。

这类钢虽化

66.30%

学成分不复杂(含碳1%左右,含铬最高1.65%),但由于滚珠轴承是在高速度的转动丿和滑动的条件下工作,相互间产生极大的摩擦,因此要求具有高而均匀的硬度和耐磨性。

这样,对钢的内部组织和化学成分的均匀性,所含非金属夹杂物和碳化物的数量与分布以及钢的脱碳程度等,比其他一般工业用钢都有更高的要求。

不锈钢则是在钢中含铬量大于12.5%以上,具有较高的抵抗外界介质(酸、碱

盐)腐蚀的钢。

根据钢内的组织状况,不锈钢可分为马氏体型、铁素体型、奥氏体型、铁素体一奥氏体型,沉淀硬化型不锈钢,依据国家标准GB328—92规定,共有

55个规定。

在日常生活中我们接触较多的奥氏体型不锈钢和马氏型不锈钢两大类。

奥氏体型不锈钢典型的牌号为0Cr18Ni9,即“304”和1Cr18Ni9Ti。

马氏体型不锈

钢比如有制造刀剪的不锈钢等,牌号主要有2Cr13、3Cr13、6Cr13、7Cr17等。

由于这两类不锈钢组织成分的差异,使其内装金属显微组织也不相同。

奥氏体型不锈钢由于在钢中加入较高的铬和镍(含铬在18%左右,Ni在4%以上),钢的内部组织呈现一种叫奥氏体的组织状态,这种组织是没有导磁性的,不能被磁铁所吸引。

第三节行业特点

特钢市场的特点是专业化强,市场幅射面窄,市场对特钢的需求是多品种、小批量。

目前,在工业化国家特钢材(合金钢和优质碳素钢)的消费中,汽车工业占35%左右,机械工业占24%左右,所以机械制造、汽车工业是特钢的主要市场。

特钢行业同时是一个规模经济效益较为明显的行业,正是因为存在这个特点,在政府导向和市场配置下,我国逐步形成三大特钢企业集团:

(1)东北地区:

东北特钢集团;

(2)华东地区:

宝钢集团宝钢特殊钢集团;

(3)华东-中南地区:

中信泰富兴澄-新冶钢集团(石家庄钢厂)。

特钢行业是国民经济的主要基础产业,一直是我国重点扶持、政策倾斜的行业,“投资大、风险高、收益高”是它的显著特点。

近几年,随着相关的机械加工制造、石油化工、电子以及汽车等行业的发展,对特钢产品的需求也逐渐加大。

由于特钢产品附加值较高,吸引各地近几年新建一批特钢企业,形成低水平重复建设;

而且随着普通钢材生产企业技术装备水平的提高,也开始生产部份特钢产品;

另外,国际特钢生产企业也开始瞄准中国市场,以其技术优势和价格优势与国内企业展开竞争,造成该行业的竞争较为激烈。

从全球范围来看,特钢生产水平是衡量一个国家钢铁工业实力的重要标准,世界产钢大国在钢产量达到一定规模后,其发展的共同点就是优、特钢比重上升。

同时,特殊钢产品是遍及国计民生各领域中所需要的特殊性能的关键材料,从国防军工、航天航空、核工业、电子信息产业等尖端科技领域,到高速铁路、石油、化工、汽车、交通运输、机械制造等国民经济重要领域,包括医疗卫生、仪器加工等新兴行业,特殊钢产品都发挥着难以替代的作用。

特钢行业的发展,将直接影响到机械、航天、汽车等行业的发展情况,而机械等行业,又是我国各行业的基础。

所以,特钢是国民经济各部门不可缺少的重要基础材料。

我国特钢行业承担着国防军工、高新技术产业以及机械、汽车等关键产业所需的特殊钢材品种,其中军工配套用特殊钢材100%,高温合金、钛合金99%由主要重点特钢企业提供。

1.国防军工用钢

航空、航天、卫星、战略导弹及常规武器用高温合金、钛合金、精密合金、电子专用材料、低合金高强度钢、微合金非调质钢、易切削钢、高合金弹簧钢。

2.轿车制造用窄淬透性齿轮钢、气门弹簧钢丝、悬挂弹簧钢丝、阀门银亮材、易切削钢材、微合金非调质钢材,轿车排气、消音系统用新型铁素体不锈耐热钢板和钢管。

3.家电行业用大量模具钢,主要是塑料模具钢材,玻璃、陶瓷(建材)等非金属模具钢材,模具扁钢材和模块。

4.飞机、轿车、汽轮机及军工制造用特殊超硬高韧高速钢,易磨削高耐磨性高速钢及高钴特种高速钢。

5.电站用特殊合金钢材。

主要是新型耐热钢:

600-650C用超级奥氏体和马氏体型交换器用耐热钢;

水电用耐气蚀和磨损和新型高强高韧不锈钢,用于高水头、高泥沙含量的水电机组转轮机叶片用抗磨损高强不锈钢特厚板。

6.核电、航天、航空、航海、电站、电器用高技术含量不锈钢。

主要是不同表面状态的不锈钢冷板,彩色不锈钢板,黑色不锈钢带、高强度不锈钢、功能不锈钢(隔音防震不锈钢、形状记忆不锈钢、核聚变堆用低放射性不锈钢),以及核热交换管用无应力腐蚀不锈钢管和石化、电站用不锈钢复合板。

第五节行业存在的主要问题

现在的中国已成为一个钢铁大国,但还不是一个钢铁强国。

目前,国内特殊钢产品从数量上看矛盾还不是很突出,最突出的问题是随着科技的飞速发展,一些关键领域急需要大量的高标准性能要求和特殊性能、规格要求的特钢产品,而以往我们有许多产品不能生产。

主要表现在以下几个方面:

1.工艺装备比较落后,全国特钢厂几乎是一个模式,设备产品无特色,没有形成专业化分工。

首先,国有特钢企业是计划经济时期的产物,大部分建成于建国初期,行业、地区分布和技术结构严重地不合理由于传统计划经济体制的弊端,现有国有特钢企业的布局,产品结构和技术状况均不符合市场经济的运行机制,与其它非国有企业相比,本身存在着先天的不足。

其次,国有特钢企业的资本和债务关系紊乱,资产底数不清且流失严重,债务呆账、坏账几十年未作处理;

与此同时,税负沉重,社会对企业乱集资、乱摊派,乱收费现象极其严重;

此外,国有特钢企业内部在一定程序上如同小社会,加之职工终身制与年龄结构偏高、技术能力结构偏低的现象严重,使国有企业自身负担过重,超负荷的运行,从而难以进行扩大再生产和技术创新。

2.产品附加值低国内企业的主要产品主要是面向中低端市场,虽然高端市场的利润率比中低端产品要高,但由于技术等原因,还无法进入高端市场。

与普钢相比,中低端特钢产品的利润率要略高一筹,所以各路资本纷纷投资建立特钢厂,主要生产一些低端特钢产品。

这造成了低端市场的低水平重复建设,竞争激烈,另一方面也不利于我国特钢行业的健康发展。

3.进口特钢均价远高于出口均价我们以2005年上半年为例,我国进口钢材1321.95万吨,平均每吨钢材进口价格978.87美元/吨;

出口钢材1157.25万吨,平均每吨钢材出口价格631.92美元/吨。

平均每吨钢材进口与出口的价差达346.95美元/吨,进口与出口产品的结构、技术含量仍存在明显的差距。

进口主要是从德国、日本、瑞典等发达国家,以高端产品为主,单价普遍偏高。

我国出口则主要是面向非洲、南美洲等发展中或欠发达地区,产品以中低端为主。

由此形成进出口单价相差悬殊的局面。

发展现代国防军工、高速铁路和电气化铁路、发展国产轿车制造业、油田开采设备换代、轴承行业装备换代、研制现代化的新型武器装备等,都需要高性能的特钢产品作为关键材料。

在我国整个产业升级换代时,也将需要越来越多的特钢支持。

因此从某种程度上来说,特钢行业将会成为我国经济发展的一个基础行业,它的发展将直接影响我国其他关键行业的发展。

第二章世界特殊钢行业概况

第一节总体发展情况

世界特殊钢生产主要集中在日本、美国、德国、法国、英国、意大利、韩国和瑞典,这些国家特殊钢产量约占世界特殊钢产量的70%。

特殊钢产业总体水平最高的国家首推日本和德国,其它一些发达国家在某些特殊钢品种居领先地位,如瑞典SKF公司的轴承钢、Sandvik公司工模具钢在国际上具有很高的知名度;

法国不锈钢冷轧薄板、精密合金,奥地利的工具钢,美国和英国的高温合金也都处于国际一流水平。

欧美国家、日本和俄罗斯等工业发达国家钢铁工业的持续发展具有一个共同点,即规模不再扩张,但实力仍在增加。

从全球范围来看,特钢生产水平是衡量一个国家钢铁工业实力的重要标准,世界产钢大国在钢产量达到一定规模后,其发展的共同点就是优、特钢比重上升。

目前特钢行业正在向集约化、高技术化、低成本化方向发展。

世界特殊钢近年产量占钢总产量的比例为9%〜10%。

工业发达国家的特钢产

量一般占15%〜20%,其中瑞典比例最高,达到50%,其次为德国、日本,意大利和韩国,分别占22.54%、18.81%、17.42%和13.02%,中国仅为11.15%。

特钢的消费主要集中在工业发达的欧盟、北美和东亚等地区。

近年来,特钢国际贸易量不断扩大,目前世界各国的特钢出口量已超过2000万吨。

日本、德国、法国、瑞典、比利时、英国、意大利、西班牙、韩国等9国的特钢贸易额合计占特钢全球总贸易

额的90%,其中日本和德国分别占全球总额的30%和20%。

图1世界各国特殊钢生产比例对比

日本严第二节選主要国家或地区发展情况分析舅轉剧

一瑞I日本特殊钢发展情况分析』

日本钢铁铁工业是是日本。

经济重要的支柱柱产业之一0.0第二次5世界大战后0?

00日本政府

对钢铁工业实施倾斜政策,_展,1973

年钢产量即已达到一亿吨水平,从1993-1995年日本一直是世界第一大产钢国,从1996年起,中国成为世界第一大产钢国,2003年日本粗钢产量为11051.4万吨,位居世界第二位。

表2日本2000-2005年普钢及特钢产量单位:

万吨

2000年

2001年

2002年

2003年

2004年

2005年

粗钢产量

10644

10287

10775

11051

11267

11250

普通钢

8757

8396

87351

8833

8907

9224.3

特殊钢

1887

1891

2040

2218

2360

2025.7

图2日本2000-2005年普钢及特钢产量

2005年,日本在普通钢出现小幅减产的同时,特钢比例也有所下降,从2004

年的20.95%降到了18.01%。

日本生产高级特殊钢产品的大户正在深化互相持股和加强生产技术协作。

如2月份新日铁和轴承钢生产大户山阳特殊钢在签订加强生产技术协作的同时,扩大互相持股的比例。

图3日本2000-2005年特钢占钢材总产量的比例

从以上图表可以看出,从2000年开始,日本的钢铁产业结构持续朝特钢方向调

整,特钢比例从2000年的17.73%上升到了2004年的最高点20.95%。

2005年由于受市场的影响,特钢产量有所下降为2025.7万吨,比上年同期减少14.67%,占粗钢产量的比例也下降了2.94个百分点。

升级会员

升级会员