事业单位内部控制流程图整理Word文档下载推荐.docx

《事业单位内部控制流程图整理Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《事业单位内部控制流程图整理Word文档下载推荐.docx(19页珍藏版)》请在冰豆网上搜索。

8、

采购质疑答复与投诉受理

9、W局制度起草、审议及发布流程

10、W局预算业务控制流程

1、

预算编制

2、预算审批

11、W局部门及岗位设置流程

(1)局内部门

(2)局内部门设计流程

12、W局资产管理业务控制流程

1、固定资产购置流程图

2、固定资产验收流程图

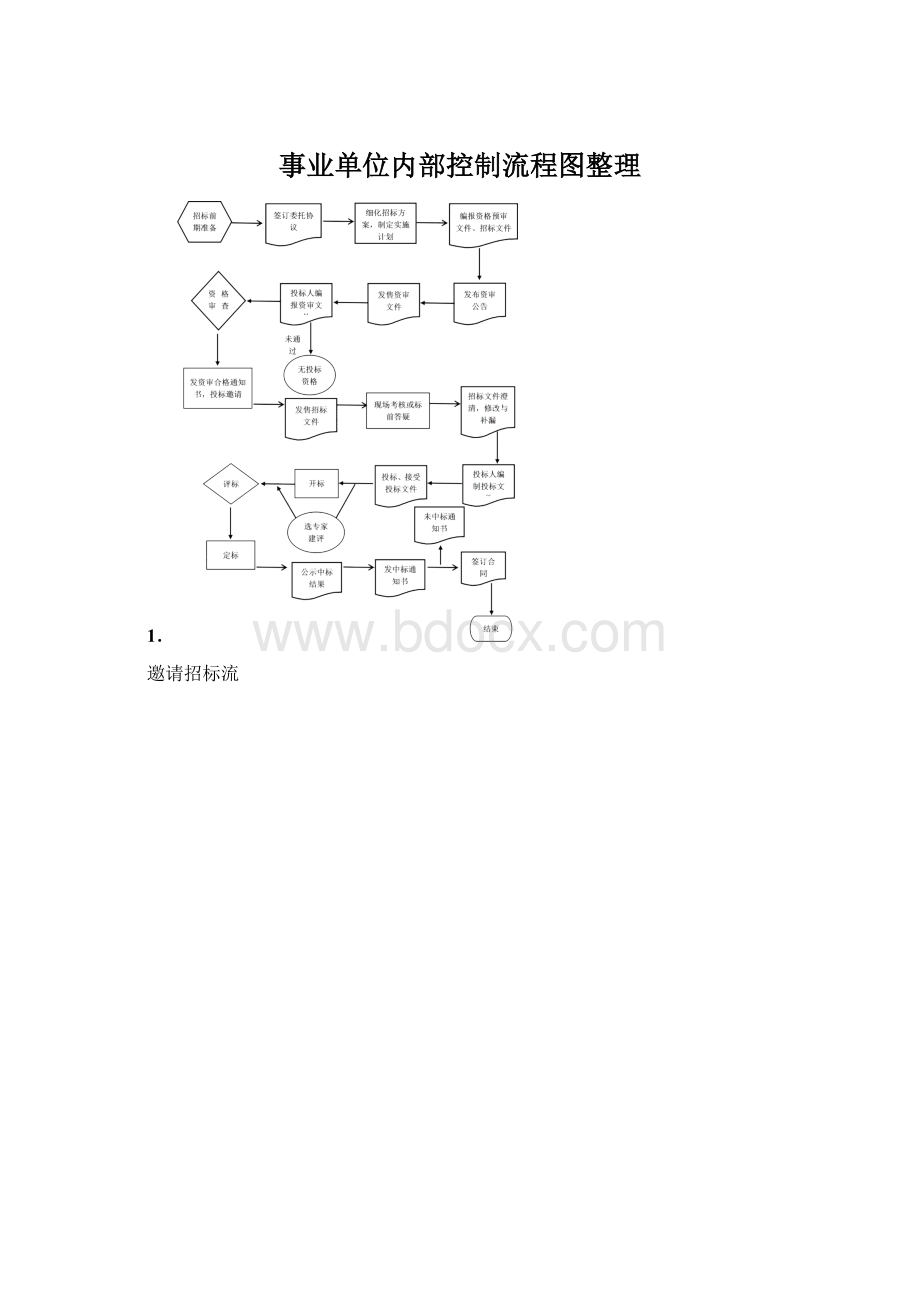

十三、W局政府采购业务控制流程

13、W局收支业务控制流程

收入

2、支出

1.W局基本支出(人员支出)管理业务控制流程

2.W局基本支出(公用支出)管理业务控制流程

4.W局公务接待业务控制流程

14、W局项目经费管理业务控制流程

(1)经费支出

(2)报销子流程

十五、W局合同业务控制流程

十六、W局信息公开控制流程

17、内部审计业务控制流程

序号

审计程序

需要收集的证据

工作任务

1.

内部审计机关下达审计业务

领导批复、会议纪要

年度内审计划、一把手批准。

2.

组建内审项目组

项目组名单,审查结论

进行独立性审查,评估组内成员专业胜任能力

3.

项目组预备会

审计会议记录表

审前培训,注意要点、纪律、保密等。

4.

了解被审计单位及其环境

被审计单位基本情况表、审计调查记录表、资料交接清单。

业务活动概况内部控制、风险管理体系的设计及运行情况;

财会、会计资料;

重要的合同、协议及会议记录;

上次审计结论、建议及后续审计情况;

上次外部审计的审计意见;

其他与项目审计方案有关的重要情况。

对舞弊发生的可能性进行评估。

运用分析程序,确定审计重点。

5.

确定项目审计计划

项目组讨论审计会议记录表,审计机构批复、项目审计记录表。

确定:

被审计单位、项目名称;

审计目标和重点;

审计程序和方法;

审计组成员的组成与分工;

审计起止时间;

对专家和外部审计结果的利用;

其他有关内容。

6.

编制项目审计方案

审计方案、审计机构审批

具体审计目标;

审计范围;

重要性和审计风险评估;

审计内容、重点、程序与措施;

审计工作要求(包括项目审计进度安排、项目审计组内重要管理事项及其负责人的签章和签发日期);

其他。

7.

下发审计通知书

审计通知书、送达回证、承诺书

特殊审计业务经单位负责人批准可在实施审计时送达;

审计通知书确定(被审计单位以及审计单位名称,审计时间,需要被审计单位提供的资料及其他必要的协助要求,审计组组长以及成员的名单、内部审计负责人的签章和签发日期。

)

8.

审计进点会

审计会议纪律表

9.

控制的有效性测试

审计工作底稿

测试并记录控制系统的运行情况,并重新考虑原先的决策是否妥当;

对重点区域进行穿行测试,完成控制测试底稿。

10.

修订审计方案并得到批准

审计方案调查表,审计工作底稿,审计机构审批

根据测试结果修改审计计划;

如内控不可信赖,直接进入分析性测试和细节测试;

如内控可以信赖,可以减少细节测试的工作量。

11.

进行实质性审计程序

按照审计计划完成实质性审计程序,完成对特别的非交易循环领域的审计

12.

完成审计步骤

完成审计程序,更新审计风险的评估,确保审计工作针对错误和舞弊行为,确保被审计单位的行为真实合法。

13.

汇总审计调整并确定建议调整事项

审计会议记录表、汇总审计工作底稿

召开项目组会议,汇总发现的审计差异,根据错报的重要性确定建议被审计单位调整的的事项,如果管理层拒绝调整,追加审计程序。

14.

与被审计单位沟通

审计会议记录表、补充资料交接清单、会议记录等。

获得被审计单位同意调整书面确认;

如不同意调整,应要求说明原因并根据未更正错报的重要性确认是否在审计报告中予以反映,以及如何反映。

15.

对报表进行总体审核

分析程序

如果识别出以前未识别的重大错报风险,应重新考虑审计风险是否合理,重新评价之前的审计程序是否充实,有无必要追加审计程序。

16.

草拟审计报告

审计机构审批

将项目成员间分歧予以解决,评价审计结果,形成审计意见。

17.

完成各级复核工作

复核工作底稿

18.

下发报告征求意见稿

审计报告征求意见书,送达回证

19.

形成正式审计报告

被审计单位意见反馈书、审计会议记录表、审计报告复核意见书

对草拟的报告进行必要的修改

升级会员

升级会员