美国债务上限危机的由来发展及影响Word文档下载推荐.docx

《美国债务上限危机的由来发展及影响Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《美国债务上限危机的由来发展及影响Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

10月12日到期的短期国债收益率也在近几个月内稳步上升。

相比于其他月份到期的国债,10月到期的国债收益率要明显高出许多。

两大评级机构穆迪、惠誉也发出警告称,如果美国不能及时提高债务上限,极有可能自20XX年以来再度被降级20XX年美国债务危机期间,标普在20XX年6月将美国长期主权信用评级由AAA下调至AA+,评级展望为负面,并且该主体评级一直维持至今。

20XX年美国债务上限危机期间,惠誉在20XX年10月将美国长期主权信用评级展望由“中性”下调为“负面”。

。

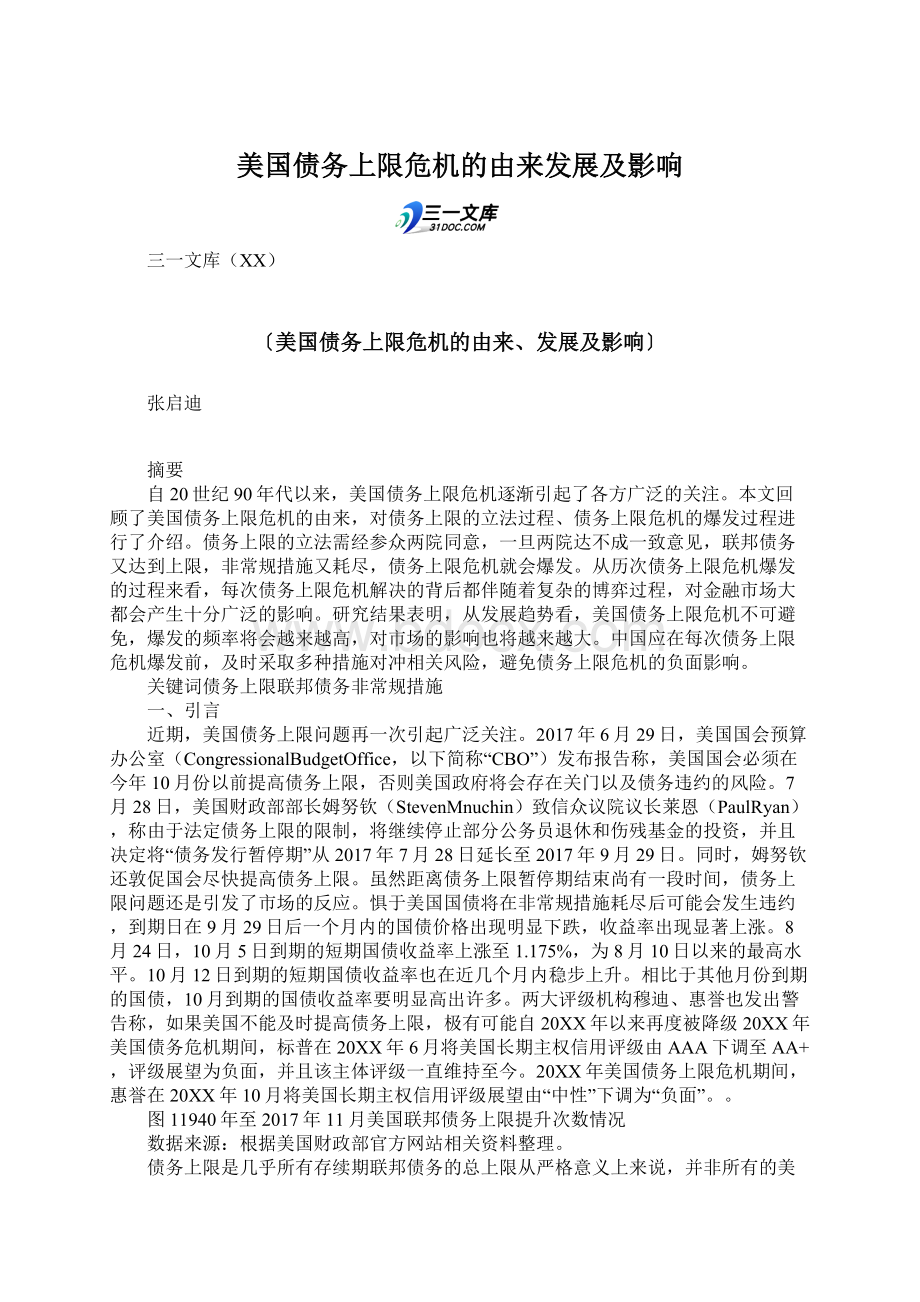

图11940年至2017年11月美国联邦债务上限提升次数情况

数据来源:

根据美国财政部官方网站相关资料整理。

债务上限是几乎所有存续期联邦债务的总上限从严格意义上来说,并非所有的美国联邦债务都受限于债务上限,约有0.5%的联邦债务不受债务上限限制。

美国财政部将受限于债务上限的全部联邦债务定义为“全部存续期联邦债务减去未摊销折现的短期国库券、零息中长期国债、1917年以前发行的旧债务、被称为美钞的旧货币以及联邦融资银行持有和担保的债务”。

,受限于债务上限的联邦债务包括由公众持有的各种短期国库券和中长期国债,以及政府间持有的联邦债务(GAO,20XX)。

一旦联邦债务达到上限,而债务上限又没有被提升,联邦债务就有可能发生违约。

改变债务上限需要征得国会和总统的同意(USTreasury,2017)。

自1940年以后,国会先后颁发了90项措施改变债务上限,仅2000年以后就颁发了18项(见图1)。

1995年以前,增加、推迟或修改债务上限的立法都没引起过太多争议。

而1995年以后,提高债务上限的立法开始引起了越来越广泛的关注。

一方面是因为,财政赤字的增加,导致联邦债务水平逐年攀升。

尤其是次贷危机之后,为了促进经济复苏,美国政府使用了大规模扩张性财政政策,进一步导致联邦债务水平快速攀升,债务上限被频繁突破(见图2)。

另一方面,由于民主党和共和党在对待赤字问题的态度上有很大分歧,因此,参众两院调整债务上限的过程通常非常复杂,每次债务上限的改变大都会爆发激烈的博弈,并导致债务上限在绝大多数情况下都难以被及时调整。

过去,财政部经常使用非常规措施为国会的磋商争取时间,使得联邦债务依然维持在上限以下。

然而,非常规措施逐渐无法满足财政部不断增长的借债需求。

一旦联邦债务达到上限,与以前相比在政府停摆前国会讨论决策提高债务上限的时间更少,当前仅为半年左右,并且这一趋势将会持续。

根据历史经验,债务上限危机对美国国债市场、股票市场、利率水平以及消费和投资都会产生十分广泛的影响。

再加上美元和美國国债在全球金融系统中占有重要地位,债务上限危机不仅会对美国产生影响,也会产生溢出效应。

因此,对美国债务上限问题进行研究,既具有理论意义,也具有重要的现实指导意义。

图21940年6月25日至2017年8月22日美国债务上限和联邦债务总额变化情况

根据CBO官方网站相关资料整理。

二、美国债务上限危机的由来及典型过程

(一)债务上限的提出

自1789年美国政府成立以来,国会一直对联邦债务进行某种形式的限制。

一战以前,国会经常授权财政部以特定目的进行借款,例如巴拿马运河的修建等。

国会通常会明确财政部可以运用的金融工具的种类,并且会对发行利率、期限以及债券赎回等细节进行限制。

而在其他情况下,尤其是战争期间,国会会授权财政部在债务上限的额度以及债务工具等方面进行自主选择。

例如,为了美西战争的融资,国会在1898年通过的《战争税收法案》中就允许财政部使用一年以内的债务凭证进行短期借款和现金管理,其存续期额度上限可达1亿美元。

该法案还授权财政部发行4亿美元长期国债,可以向公众出售并允许小额投资者参与(AustinandLevit,20XX)。

美国财政部对国债发行采用债务上限进行限制始于1917年。

1917年,为了减少国会对每笔新发行债务都要批准的必要,同时也是为了给财政部的融资提供更大的灵活性,国会颁布了《第二次自由债券法案》(SecondLibertyBondActof1917)。

该法案中规定了国会不再对每笔债务都进行审批,而是采用债务上限对各类债券的发行量进行控制。

该法案改变了财政部的举债模式,帮助国会行使议会的权力对联邦债务进行控制。

债务上限同时也发挥了财政审计的职能,促使国会和总统在批准政府借债时审慎行事(Levitetal.,20XX)。

美国财政部对全部联邦债务采用总债务上限进行控制的模式始于1939年。

1939年3月,时任美国总统罗斯福以及财政部部长莫金撒(HenryMorgenthau)要求国会减少不同债券分别设定限额的做法。

参众两院都同意了这一做法,并通过了相关议案。

随后,罗斯福于7月14日签署该法案,并于7月20日颁布。

该法案设定了美国历史上第一个覆盖几乎全部公共债务的债务上限,金额为450亿美元,其中包括300亿美元中长期国债上限外加150亿美元短期债务上限。

这种方式给予了财政部更大的灵活性来管理联邦债务,财政部可以通过期限搭配最大限度地降低其利息支出,以规避最小化利率变动所带来的财务风险。

(二)债务上限的立法过程

根据美国宪法第一条第八款(ArticleISection8),只有国会才能决定借款的数量。

因此,债务上限首先要经过国会审议,众议院筹款委员会和参议院财政委员会对债务限额立法行使管辖权。

在参众两院达成一致后,经国会审议通过的议案需递交给总统签字,新的债务上限才正式生效(Heniff,20XX)。

参议院和众议院可以使用以下三种程序调整债务上限,具体情况如下所示。

1.常规立法程序。

多数债务上限调整的法案都是通过常规立法程序来进行,众议院筹款委员会和参议院财政委员会可以在任何时间发起立法程序,可以采取独立法案或与其他议题共同立法的方式进行。

一直以来,多数债务上限的立法程序都是由众议院发起,参议院行动,仅2002年和2004年等少数年份由参议院发起。

2.预算和解程序。

预算和解程序(BudgetReconciliationProcess)的使用依据是1974年国会预算法案(CongressionalBudgetActof1974)。

预算和解程序仅可以在参众两院在预算解决方案上达成一致意见的情况下使用,主要是为了增强国会改变当前法律的能力,以使得收入、强制性支出以及债务上限调整至与预算决议相符的水平。

3.格普哈特规则1979年,考虑到一旦国债违约可能引发的后果,迪克·

格普哈特(DickGephardt)提出了格普哈特规则,即当众议院同意了一项预算决议以后债务上限的调整方案就自动通过。

这一规则解决了投票中的矛盾问题。

众议院还可以通过格普哈特规则(GephardtRule)发起立法程序。

具体过程是,一旦众议院通过了一项预算决议,预算决议中建议的债务上限调整方案就立刻提交给参议院。

然而参议院并没有类似的程序。

如果参议院选择考虑众议院提交的债务上限调整方案,依然需要经过规定的立法程序。

自采用格普哈特规则以来至今,众议院共发起了20个联合议案,参议院通过了其中的16个,其中有10个没修订直接通过,剩余6个进行了修订。

与常规的立法过程相比,格普哈特规则加速了在众议院(而非参议院)的行动,使得预算和解程序在参众两院都得以加速。

(三)债务上限危机爆发的原因及典型过程

近年来,债务上限几乎每年都会爆发一次,并且每次债务上限危机的解决大都经历了漫长的过程,主要是因为,国会参众两院在对待联邦债务的态度上有本质的区别。

由于众议院共和党人占多数,信奉保守主义,认为政府应尽量减少对经济的干预,控制财政开支,削减政府规模,在政策上倾向于反对征税,提倡削减支出。

而参议院是民主党人占多数,信奉自由主义经济理念,通常在经济上奉行凯恩斯主义或其变种,认为刺激政策能提高总需求,在政策上主张增税,反对削减支出。

鉴于两党经济理念的巨大差异,每次债务上限最终解决的背后都伴随着复杂的博弈和利益交换过程。

如果参众两院不能及时就债务上限问题达成一致,当财政部耗尽其非常规措施时,美国政府不得不关闭部分政府债务,联邦债务也会违约。

此时,债务上限危机就会爆发。

如果债务上限迟迟没有得到提升,并且受限于债务上限的联邦债务达到了债务上限,财政部部长就会宣布进入债务发行暂停期(debtissuancesuspensionperiod)。

债务发行暂停期是指财政部部长认为在某一时期美国政府可能无法在不超过债务上限的情况下继续发行国债,其时间长度的设定必须基于当时客观的实際情况。

在此期间,财政部部长将采取非常规措施临时增加财政部的借款能力。

一旦非常规措施被耗尽(the“breachdate”),财政部只能通过即将收到的应收款项以及国库总账户(treasurygeneralaccount)的现金来满足其支付义务。

如果在某一到期日应支付的金额超过了收到的应收款项以及国库总账户中的现金(X-date),则财政部可能不得不延迟国债的利息和本金的支付,此时将触发技术性违约(Cashinetal.,2017)。

(四)非常规措施介绍

非常规措施是指在债务发行暂停期内为避免联邦债务超过债务上限所采取的各种措施。

根据当前美国法律,财政部在启用非常规措施以前,必须首先确定进入债务发行暂停期。

过去,财政部曾采取过以下非常规措施来避免联邦债务超过上限,包括向公众发行美国储蓄证券,通过联邦融资银行(FederalFinancingBank,以下简称“FFB”)发债进行债务置换以及发行黄金凭证等措施(GAO,2004),但现在上述措施均已无法使用(USTreasury,2017)。

目前,财政部可供使用的非常规措施如下所示。

1.暂停发行州和地方政府系列国债

州和地方政府系列国债(StateandLocalGovernmentSeriesTreasurySecurities,以下简称“SLGS”)是财政部向州和地方政府发行的特殊目的国债。

在正常情况下,当州和地方政府有资金投资免税证券时,财政部就会向州和地方政府发行SLGS以帮助其符合联邦税收法律。

SLGS也受限于债务上限,由于并没有相关法律法规要求财政部发行SLGS,因此,当联邦债务接近债务上限时,财政部就可以暂停发行SLGS。

2.赎回政府间账户持有的国债并暂停再投资

政府间账户持有的国债主要是指公务员退休和伤残基金(CivilServiceRetirementandDisabilityFund,以下简称“CSRDF”)以及邮政服务退休人员健康福利基金(PostalServiceRetireeHealthBenefitsFund,以下简称“PSRHBF”)持有的财政部特别发行的国债。

CSRDF是在公务员退休制度下提供给退休和伤残联邦雇员的福利。

而PSRHBF是提供给邮政服务退休人员的健康福利。

上述基金均可以投资财政部特别发行的国债,这些国债也受限于债务上限。

当联邦债务达到上限时,财政部就可以暂停CSRDF和PSRHBF的再投资,以获得新的发债空间。

3.暂停政府证券投资基金的再投资

政府证券投资基金(GovernmentSecuritiesInvestmentFund,以下简称“G-Fund”)是为联邦雇员提供的养老金固定缴款计划货币市场基金。

G-Fund投资于特别发行的国债,这些国债也受限于债务上限。

当财政部认为G-Fund无法在不超过债务上限的情况下进行完全的投资时,财政部就有权暂停全部或者是部分G-Fund的再投资。

使用这种方法可以立刻获得在债务上限下的筹资空间。

当债务上限危机结束时,财政部将全部补偿G-Fund因再投资暂停所造成的各种损失。

4.暂停汇率稳定基金的再投资

一旦宣布进入债务发行暂停期,财政部还可以暂停汇率稳定基金(ExchangeStabilizationFund,以下简称“ESF”)的再投资。

ESF的主要作用是稳定汇率,也持有一部分美国国债。

由于并没有明确的规定要求财政部必须向ESF发行特别国债,因此财政部可能会在债务发行暂停期暂停ESF再投资美国国债,这样可以立刻释放举债空间。

与G-Fund不同,ESF在债务上限危机期间的损失无法得到补偿。

上述四项非常规措施中,暂停发行州和地方政府系列国债无法增加联邦政府额外的举债空间,而剩余其他三项措施均可获得新的举债空间。

由于政府间账户、G-Fund、ESF持有的金融资产本质上均属政府资产,可以用于支付政府的支付义务。

当向上述账户发行的特别国债到期后,财政部一方面可以利用向这些账户归还的资金履行这些基金本身对应的支付义务,同时也获得了新的举债空间,可以向公众发行更多的债券。

但是,由于上述账户每期到期资金不多,故为财政部带来的举债空间十分有限。

如果在非常规措施耗尽后债务上限还没有提升,有以下四个后果,一是财政部无法继续发债;

二是政府将关门,部分政府服务无法提供;

三是美国国债可能违约;

四是政府由于无法确保全部的支出,需要决定履行哪些支付义务(Decker,20XX)。

三、美国历史上主要债务上限危机简介

(一)1953年债务上限危机

1953年债务上限危机是美国采用债务上限制度以来的首次债务上限危机。

二战期间,国会将债务上限提高至3000亿美元,随后于1946年6月降低至2750亿美元。

由于受债务上限的限制,美国国债存量在1946年中期维持在了2680亿美元,到1948年中期又下降到了2520亿美元。

然而,从1951年中旬开始,由于朝鲜战争和其他防卫支出大幅增加,国债存量开始上升。

1953年,美国的国债存量开始逐渐接近债务上限。

由于当时美国财政部的税收存在季节效应国债存量的季节性效应源于1950年9月23日颁布的收益法案(RevenueAct)。

该法案要求公司在每一个纳税年度的上半年缴纳的所得税要高于下半年。

对日历年的税收年份来说,1951年60%的所得税在春季上缴,而40%在秋季上缴。

而到了1952年,春季的税收收入占到了全年的70%,1953年又上升到了80%,1954年又上升到了90%。

由于税收的前置,当秋季税收减少时,短期国债的发行量在秋季就会增加,在春天需要偿还的资金也会随之增加。

,因此,虽然财政部收到了大量的税收,但同时也意识到税收在秋季会下降,并进而带来债务上限问题。

为了应对税收在秋季的季节性减少问题,7月6日,财政部以面值销售了59亿美元的抵税券。

另外,财政部还对存续期国债进行了回购,以便增加新的发债额度。

到7月底,距离债务上限仅有29亿美元。

7月30日,在国会计划休会前一天,美国总统艾森豪威尔要求国会批准增加150亿美元的债务上限,总债务上限达到2900亿美元。

众议院迅速批准了这一请求。

尽管财政部部长汉弗莱(GeorgeHumphrey)作证说如果不能提高债务上限可能会引起恐慌,参议院财政委员会还是没能认同这一提议。

国会因此休会,没有采取任何行动。

10月9日,财政部在发行新债后距离2750亿美元的债务上限仅剩1.14亿美元。

1954年春天,财政部再次开始了提高债务上限的努力。

8月初,汉弗莱通知参议院财政委员会,希望将债务上限提升100亿美元,其中包括50亿美元的永久性提升和50亿美元的临时性提升。

参议员伯德(RobertByrd)提供了一个临时性增加50亿美元债务上限的建议,最终两党达成折中,债务上限被临时性提升60亿美元,有效期至1955年7月1日。

该决定在8月28日以法案的形式通过,美国第一次债务上限危机暂时化解(Garbade,2016)。

(二)1995-1996年债务上限危机

1993年8月10日,国会将债务上限上调至4.9万亿美元,这一债务上限在1995年秋天达到。

1995年7月15日,时任财政部部长本特森(LloydMillardBentsen,Jr.)给国会写信,要求国会在1995年10月31日前提高债务上限。

为了避免超过债务上限,财政部采取了以下非常规措施,第一,提前赎回了由公务员基金(CivilServicefund,以下簡称“CSF”)持有的460亿美元国债,暂停了CSF140亿美元的投资,同时确认进入债务发行暂停期;

第二,将CSF持有的86亿美元国债换成由FFB持有的非国债。

FFB赎回CSF持有的国债后,财政部就可以向公众募集更多的资金;

第三,暂停G-Fund一部分收到的和已到期证券资金的投资和再投资;

第四,暂停ESF再投资;

第五,发行一些由美国法律临时豁免的证券。

虽然财政部通过采取上述非常规措施延迟了债务上限的到达时间,然而依然没能阻止危机的爆发。

由于克林顿和众议院在1996财年关于教育、环境、医疗和公共健康的联邦预算方面未能达成一致,克林顿拒绝像共和党希望的那样削减预算,致使美国政府在1995年10月14日至10月19日以及1995年12月16日至1996年1月6日共27天内关门。

第一次关门造成了80万雇员的休假,第二次关门造成了28.4万雇员的休假(GAO,1996)。

1996年1月22日,财政部通知国会,如果不在1996年2月以前提高债务上限,社会福利和其他资金将无法支付。

为了确保支付,1996年2月8日,国会授权财政部在3月15日前发债,这些债务不受债务上限的限制,发债金额与1996年社会福利支出相等,这一授权允许财政部发行290亿美元国债。

1996年3月13日至3月29日,财政部又发行了582亿美元国债。

最终,债务上限在1996年3月29日终于被再次上调,上调后的债务上限为5.5万亿美元。

(三)2002-2003年债务上限危机

在1998-2001年四个财政盈余的财年,由于政府间账户持有国债的增加量大幅超过了公众持有国债的减少量,最终导致整体联邦债务增加了4050亿美元(Austin,20XX)。

2002财年年初(2001年10月1日),总债务距离5.95万亿美元的债务上限仅有2170亿美元。

2002年4月4日,财政部通过行政命令暂停了G-Fund和联邦雇员的节俭储蓄计划(ThriftSavingsPlan)的投资,才使得联邦债务维持在债务上限以下。

4月末,总债务距离债务上限仅为350亿美元。

5月24日,众议院通过了《2002财年补充拨款法案》(FY2002SupplementalAppropriationsBill),然而参议院通过的该补充拨款法案的修正案中并未涉及债务上限提升的表述。

参议院领导人表达了强烈不希望提高债务上限的意愿。

惧于联邦债务发生违约,6月11日,参议院最终通过了一项债务上限调整的法案,将债务上限提升4500亿美元至6.4万亿美元。

众议院随后在6月27日一次性投票通过了参议院的债务上限调整方案。

总统随后于6月28日签署了该法案,结束了2002年债务上限危机(GAO,2002)。

在2002年的圣诞前夜,时任美国财政部副部长达姆(KennethDam)向国会递交了一封信,要求在2003年2月末以前提高债务上限,因为届时联邦债务将再次达到债务上限。

为了避免超过债务上限,财政部使用了非常规措施对某些政府账户的国债进行管理。

这些举措包括用非债务工具替换政府间账户持有的国债,并且不向这些账户发行新债。

通过上述举措,财政部获得了继续发债的空间以取得足够的现金来满足政府支出。

2003年5月初,联邦债务距离债务上限仅剩1500万美元。

在财政部多次警告后,参议院终于于5月23日批准了新的债务上限,并于同日递交给了总统。

总统于5月27日签署了相关法案,将债务上限提升至7.384万亿美元。

(四)20XX年债务上限危机

与以往债务上限危机相比,20XX年债务上限危机持续的时间更长,并且更复杂,主要原因在于两党在预算和支出削减方面分歧严重。

共和党主张债务上限提高的金额需与支出削减的金额相符,并且应在未来两年进行更大力度的预算削减并设定支出上限。

而民主党则希望无条件提高债务上限,通过增加税收来降低赤字,同时,反对社会安全、医疗或医疗补助计划的任何削减。

20XX年5月16日,时任美国财政部部长盖特纳(TimothyFranzGeithner)宣布联邦债务已达法定上限,并进入债务发行暂停期,预计到8月2日财政部将耗尽其借款能力。

5月24日,一项旨在提升债务上限至16.7万亿美元的法案由参议院提出,但随后被众议院否决。

7月19日,众议院通过了《削减、上限以及平衡法案》该法案要求联邦政府减少支出,设定了未来支出/GDP上限以及当更加平衡的联邦预算成为法律后将债务上限提高至16.7万亿美元。

(TheCut,Cap,andBalanceActof20XX),但隨后被参议院和总统否决。

由于债务上限提升的延迟,美国国债接近违约边缘,致使美国信用等级首次被调降,股市大跌,市场利率水平大幅上升。

惧于一旦国债违约造成的严重影响,两党终于达成妥协。

20XX年8月1日,众议院以269VS161票通过了《20XX年预算控制法案》(BudgetControlActof20XX)。

该法案中包括多项措施,旨在降低赤字,并且允许在某些条件下将债务上限提升2.4万亿美元。

次日,参议院以74VS26票也通过了该法案,奥巴马总统随即签署了这项法案(Austin,20XX)。

根据该法案,债务上限此后被连续提升三次,最终提升至20XX年1月的16.394万亿美元,结束了20XX年债务上限危机。

(五)20XX年债务上限危机

20XX年12月31日,美国联邦债务总量再次达到债务上限。

20XX年1月14日,时任美国总统奥巴马要求国会无条件提高债务上限,以避免美国政府违约。

共和党认为,除非支出的减少数额等于或大于债务上限增加的数额,否则不应增加债务上限。

而民主党则认为,债务上限应该完全被取消。

20XX年1月23日,众议院表决同意暂停债务上限至20XX年5月19日。

参议院在1月31日也通过了这项决议,随后奥巴马在2月4日签署了《20XX年无预算就无工资法案》(NoBudget,NoPayActof20XX)。

该法案中明确了债务上限将在5月19日重新设定至与联邦政府支出义务相符合的水平。

5月19日,债务上限被重新设定为16.9万亿美元。

然而,由于本次债务上限的重新设定并未给财政部增加额外的借款空间,

升级会员

升级会员