变动成本法与完全成本法区别例题Word文档下载推荐.docx

《变动成本法与完全成本法区别例题Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《变动成本法与完全成本法区别例题Word文档下载推荐.docx(9页珍藏版)》请在冰豆网上搜索。

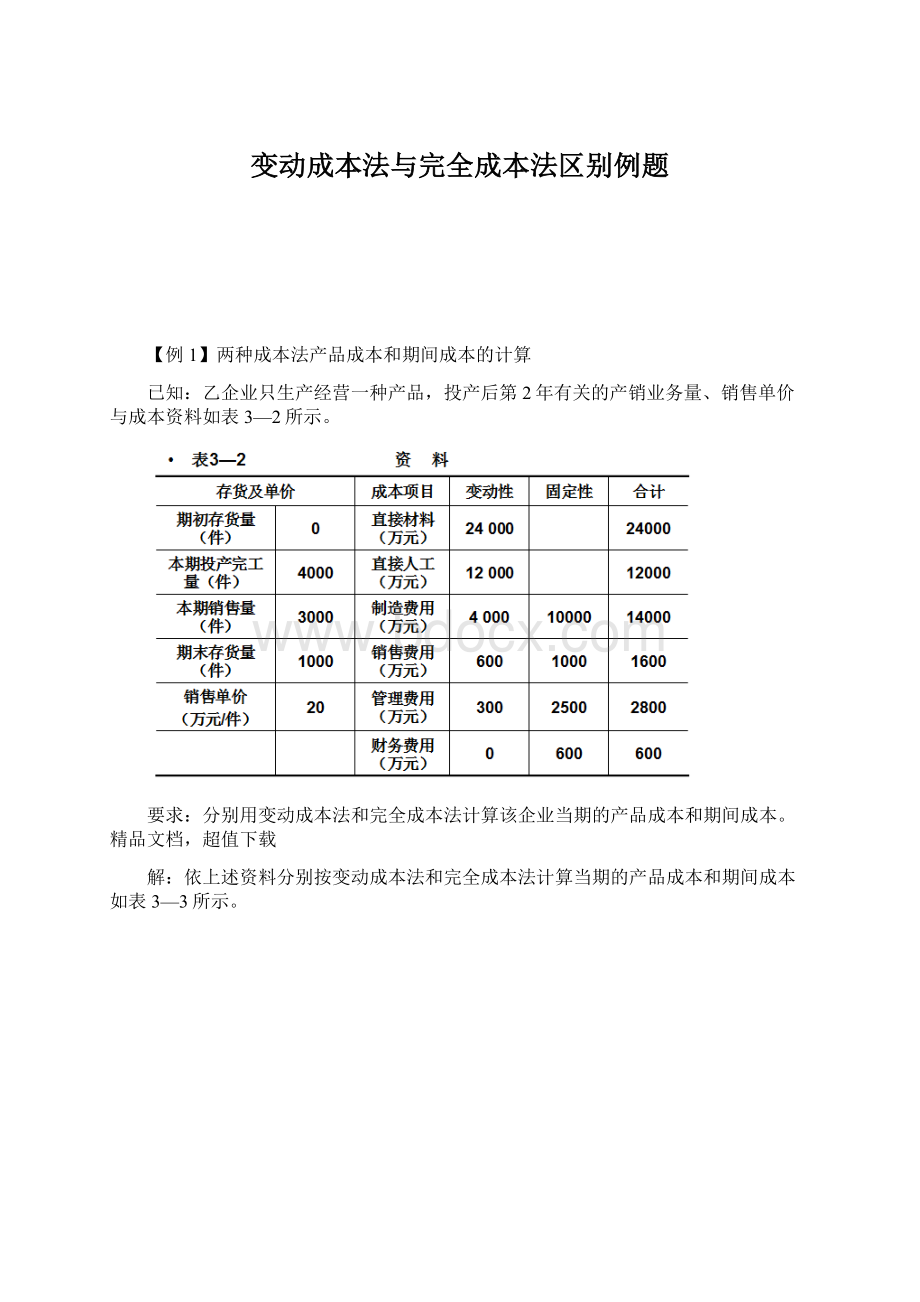

【例2】两种成本法存货成本和销货成本的计算

例1中的表3-2资料。

分别按变动成本法和完全成本法确定产品的期末存货成本和本期销货成本,并分析造成差异的原因。

计算结果如表3—4所示。

在本例中,变动成本法下的期末存货成本全部由变动生产成本构成,为10000万元。

在完全成本法下,期末存货成本为12500万元,其中,除了包括10000元变动生产成本外,还包括2500万元(2.5万元/件×

1000件)固定性制造费用,因而导致变动成本法下的期末存货成本比完全成本法下的存货成本少了2500万元。

同样道理,变动成本法下的30000万元销货成本完全是由变动生产成本组成的,而完全成本法下的本期销货成本中包括了30000万元变动生产成本和7500万元固定性制造费用,由此导致变动成本法的销货成本比完全成本法少了7500万元。

总之,上述两种差异的产生,都是因为在变动成本法下,10000万元固定性制造费用被全额计入了当期的期间成本,而在完全成本法下,这部分固定性制造费用则被计入了产品成本(最终有2500万元计入存货成本,7500万元计入销货成本)所造成的。

【例3】两种成本法营业利润的计算

分别按贡献式损益确定程序和传统式损益确定程序计算当期营业利润。

在贡献式损益确定程序下:

营业收入=20×

3000=60000(万元)

销货中的变动生产成本=10×

3000=30000(万元)

变动成本=30000+600+300=30900(万元)

贡献边际=60000-30900=29100(万元)

固定成本=10000+1000+2500+600=14100(万元)

营业利润=29100-14100=15000(万元)

在传统式损益确定程序下:

营业成本=0+50000-12500=37500(万元)

营业毛利=60000-37500=22500(万元)

营业费用=1600+2800+600=5000(万元)

营业利润=22500-5000=17500(万元)

【例4】两种成本法利润表的格式

(1)分别按变动成本法和完全成本法编制当期利润表(其中贡献式利润表应按三种格式编制);

(2)结合本例比较三种格式的贡献式利润表的异同;

(3)结合本例比较贡献式利润表(简捷式)与传统式利润表在格式上的异同。

(1)编表结果如表3—5所示。

(2)从表3—5中,可以看出变动成本法的贡献式利润表三种格式之间的异同:

①对销售费用、管理费用的补偿顺序不同。

在标准式利润表中,属于混合成本的销售费用和管理费用是按其性态分别处理的。

其中,变动部分作为变动成本的一个组成部分,在计算贡献边际前被扣除,固定部分则在贡献边际后被扣除;

在变动成本法的变通式利润表中,按销量计算的变动生产成本与变动性非生产成本分开了,这样可以分别计算出生产阶段和销售阶段的贡献边际;

在变动成本法的简捷式利润表中,只计算生产阶段的贡献边际,而将属于混合成本的销售费用、管理费用与固定性制造费用被合并为管理会计的期间成本。

②尽管非生产成本在贡献式利润表中被扣除的位置不同,却丝毫也改变不了它们属于期间成本的性质。

③不论哪种格式,都能够反映“贡献边际”这个中间指标。

④不论哪种格式,计算出来的当期营业利润数额相同。

(3)从表3—5中,可以看出贡献式利润表(简捷式)与传统式利润表在格式上的异同:

①两种成本法利润表中的营业收入相同。

②本期发生的销售费用、管理费用和财务费用都被全额计入当期的利润表,但在计入两种利润表的位置和补偿的途径方面存在形式上的区别。

③两种成本法的利润表所提供的中间指标不同。

如贡献式利润表的中间指标是“贡献边际”;

传统式利润表的中间指标是“营业毛利”指标。

这两个指标的意义和作用是完全不同的。

【例5】两种成本法多期营业利润的比较

乙企业从投产迄今连续10年的有关产销业务量、销售单价与成本资料如表3—6所示。

该企业存货成本计价采用先进先出法。

(1)分别编制各年贡献式利润表(简捷式)和传统式利润表。

(2)据此分析产销量与两种成本法分期营业利润之间的关系。

(1)根据相关资料两种成本法编制的利润表如表3—7所示。

(2)根据相关资料编制的综合分析表如表3—8所示。

从这个例子中不难发现两个问题:

第一,即使前后期成本水平、价格和存货计价方法等都不变,两种成本法出现不为零的营业利润差异也只有可能性,而没有必然性;

第二,产销平衡关系与分期营业利润差异的性质之间的联系似乎也并不像想象中的那样有规律。

【例6】利用变动成本法销售量与营业利润之间的规律,直接判断某期利润水平

仍按例3-5中的资料及结果,假定其他条件均不变,第十一期的销量为5000件(不论该期产量是多少)。

根据表3—8的资料,判断该期变动成本法下的营业利润(不用计算),并说明理由。

根据资料,可以断定第十一期变动成本法下的营业利润为34400万元,因为该期的销售量等于第六期,所以变动成本法下的营业利润也等于第六期。

按完全成本法确定的营业利润指标与产销量之间缺乏这种规律性联系。

如在表3—8上可以看出,同样是在单价和成本水平不变的条件下,当前后期产量不变时,按完全成本法确定的营业利润可能有增有减,如第一与第二期;

当任意两期销售量相同时,按完全成本法确定的营业利润也可能不相同,如第四与第十期、第五与第九期。

更令人无法接受的是,有时在单价和成本水平不变的条件下会出现以下奇怪的现象,即:

当某期销售量比上期增加时,该期按完全成本法确定的营业利润却比上期减少;

当某期销售量比上期减少时,该期按完全成本法确定的营业利润却比上期增加;

在一个较长的时期内,当某期销售量最高时,该期按完全成本法确定的营业利润可能不是最高;

而当某期销售量最低时,该期按完全成本法确定的营业利润也可能不是最低;

当前后期产量与销量都不变时,按完全成本法确定的营业利润却可能发生变化。

从而导致按完全成本法确定的营业利润指标往往难于被管理者理解,不便于正确地决策。

【例7】完全成本法的销售量与营业利润之间缺乏规律性联系

仍按例3-5中的表3—6资料及结果,假定第七期和第十一期的产销量均为5000件,各期生产成本为60000万元,营业费用合计为5600万元,其他条件均不变。

按完全成本法计算这两期的营业利润,并与第六期进行比较。

∵第七期的期末存货量=1000+5000-5000=1000(件)

单位期末存货成本=单位期初存货成本=12(万元/件)

∴第七期的营业利润

=20×

5000-(12×

1000+60000-12×

1000)-5600

=34400(万元)

同理,第十一期的期末存货量为=0+5000-5000=0(件)

第十一期的营业利润=20×

5000-(0+60000-0)-5600

=34400(万元)

答:

按完全成本法确定的两期营业利润均为34400万元,比第六期的营业利润33900万元多了500万元。

在本例中,除了第十一期的期末存货量不同外,第七期和第十一期的产销量、成本水平及销售单价同第六期完全一样,但这两期按完全成本法确定的营业利润却与第六期不一样。

这种计算结果必然会使管理者大为困惑。

另外,由于变动成本法要求区分变动成本与固定成本,可将其分解落实到有关责任单位,便于开展业绩考核评价,调动各有关单位降低成本的积极性;

而完全成本法则可能歪曲各部门努力降低成本的真实业绩。

【例8】两种成本法对降低成本方案的评价结论不同

仍按例3-5中的表3—6资料,假定第九期有两套计划经营方案可供选择:

第一方案是生产5000件产品,其他条件均不变;

第二方案是维持上期产量2500件,但设法使本期直接材料成本降低25%(已知上年单位产品直接材料成本为6万元),其他条件均不变。

从降低成本的角度,分别按两种成本法评价上述方案的优劣。

在变动成本法下,第二方案的单位产品成本8.5万元/件[=6×

(1-25%)+3+1],比上年的10万元/件下降了1.5万元/件;

而第一方案的单位产品成本则仍为10万元/件,没有变化。

从降低成本的角度看,显然第二方案优于第一方案。

从完全成本法的角度看,尽管第一方案并没有采取任何降低成本的措施,但由于增产,使单位产品成本由原来的14万元/件(=6+3+1+10000/2500)自动降低到12万元/件(=6+3+1+10000/5000),降低率为14.29%;

而真正采取了降低成本措施的第二方案,则只由原来的14万元/件降到12.5万元/件[=6×

(1-25%)+3+1+10000/2500],降低率为10.71%。

∵12<12.5<14

∴第一方案优于第二方案

由上例可见,对同样的方案,按两种成本法会得出完全相悖的结论。

从降低成本的角度看,完全成本法的评价结论可能挫伤有关部门降低成本的积极性。

如果第九期实际市场容量仅为2500件,那么,按完全成本法的评价结论组织生产,还会导致2500件产品的积压。

这显然是不合理的。

升级会员

升级会员