最新镇江市开发区发展总体规划Word格式.docx

《最新镇江市开发区发展总体规划Word格式.docx》由会员分享,可在线阅读,更多相关《最新镇江市开发区发展总体规划Word格式.docx(46页珍藏版)》请在冰豆网上搜索。

润州工业园区(润州民营经济开发区)

丹阳

句容

扬中

全市开发区

合计

核定面积(Km2)

8.73

5

4

5.8

4.8

4.5

36.83

已开发面积(Km2)

(其中工业区面积)

25(15)

6.5(3.35)

4.0(1.29)

1.1(1.1)

--

1.46(1.46)

12(3.0)

6.9(3.1)

3.5(0.5)

60.46

28.80

累计基础设施建设投入

总投入(亿元)

42.5

10.2(7)

2.33

2.4(9.4)

25.76

10.47

11.04

121.10

单位面积投入(亿元/Km2)

1.70

1.57(1.75)

2.12

(6.44)

2.15

1.52

3.15

2.00

供水能力(万吨/日)

3

(5)

(--)

15

10

41

供电配套设施

2座22万伏

5座11万伏

2座11万伏

(1座3.5万伏、2座11万伏)

1座2.2万伏

1座11万伏

1座22万伏

2个热电厂

1个3.5万伏变电所

3座3.5万伏变电所

污水处理能力(万吨/日)

1

0.23

(4试产)

无

3.5

2.5

落户企业实际投资

586

76.2

(40)

37

1.8

(30)

134.4

58.41

67.63

1031.44

23.44

11.72

(10)

33.64

(20.55)

11.20

8.47

19.32

17.06

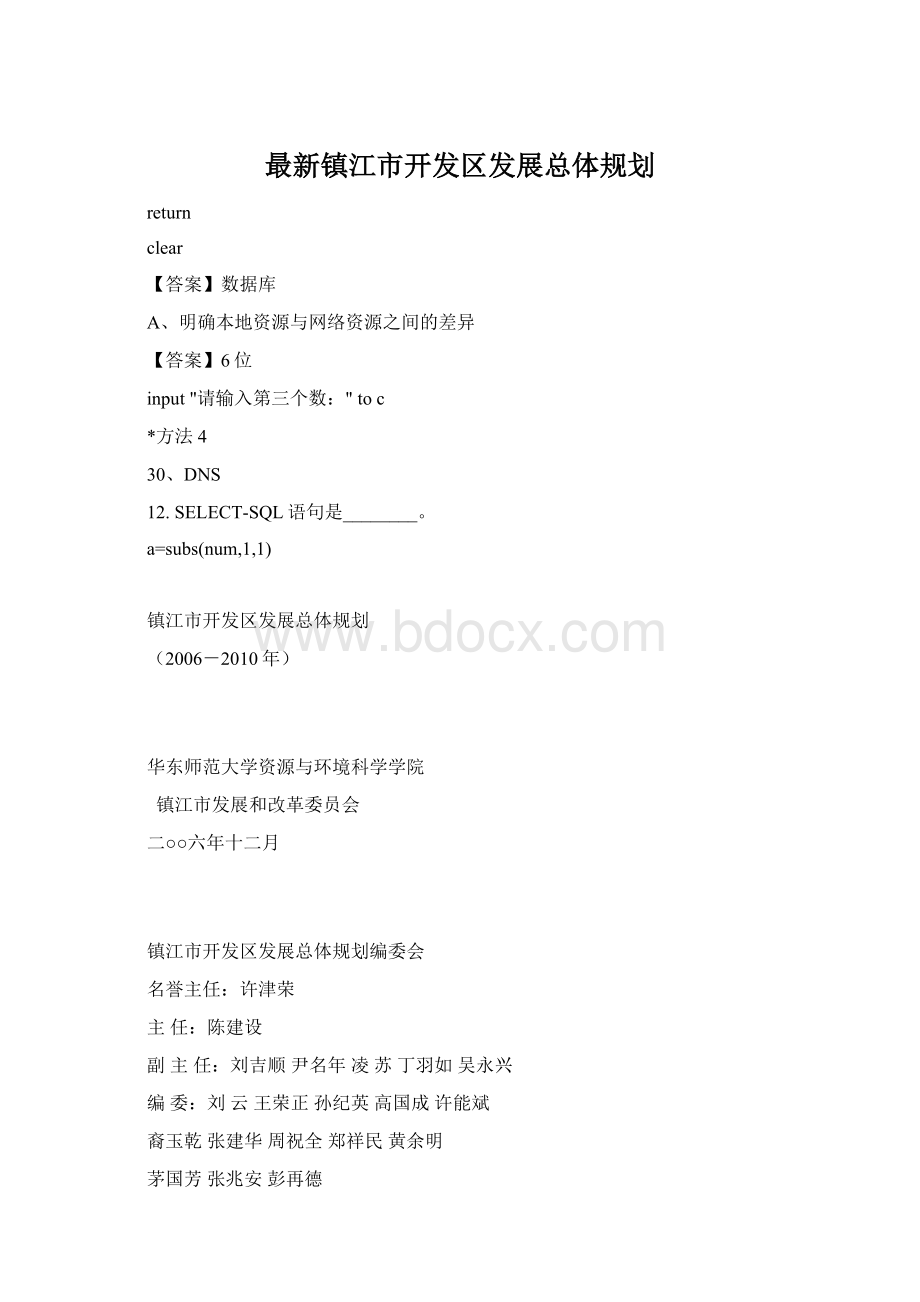

全市现有7个省级开发区,其中集聚于中心城区的省级开发区有4个,分属于三个辖市的省级开发区3个。

至2005年底,7个省级开发区经国家和省批准的核定面积36.83km2,已开发建设面积60.46km2,其中工业用地28.8km2。

开发区累计基础设施建设投入121.1亿元,已开发面积的投资密度达2亿元/km2。

多数开发区已具有较好的硬环境设施条件。

与此同时,以加强政务公开、提高办事效率、不断完善一站式扎口服务为抓手,不断提升和优化开发区软环境质量。

开发区已成为全市招商引资和制造业发展的主要平台和集聚区。

2005年,全市开发区共实现工业增加值162.2亿元,一般预算收入9.18亿元,分别占全市的45%和19.5%;

完成利税总额21.3亿元,占全市21.8%,在全市工业发展中已逐步居于主导地位。

合同利用外资15.3亿美元,实际利用外资3.9亿美元,分别占全市外资总额的47.7%和65.4%,成为全市对外开放和外商投资的集中区。

至2005年底,开发区已累计导入500万美元以上外资项目308个,3000万元以上内资项目208个,开发区总投资达955.2亿元。

全市开发区的产业导入和发展主要依托港口交通和区域原有的产业基础,以化工、造纸、建材、电力为主,正努力向电子信息和光电子器件、通用机械和零部件、电力电器、眼镜、汽车零部件等产业方向拓展。

多数开发区已经初步形成各自的产业特色,发展起一批上规模和竞争力较强的企业,如化工产业的奇美化工和国亨工程塑料,造纸产业的金东纸业,建筑装饰材料的大亚木业,电子信息与光电子器件产业的江奎集团、奥雷光电、益进光电和久正光电,汽车零部件产业的华东泰克西、大亚轮毂、镇江美驰,电力电器产业的中电电器,以及眼镜产业的明月、双仪光学镜片等。

部分开发区在产业集聚基础上也已逐步形成了具有鲜明特色的开发区产业园,如镇江经济开发区的国际化学工业园、丹阳经济开发区的眼镜产业园、句容经济开发区的光电子器件产业园、扬中经济开发区的电力电器产业园等。

现有的产业发展基础为开发区新一轮发展提供了一定的支撑条件。

表22005年镇江市各省级开发区主要经济指标完成情况

开发区名称

主要经济指标

润州

全市

合同利用外资

总额(万美元)

72493

10994(8000)

8570

5274

20302

11880

15827

153340

占所在地区(%)

22.54

27

38.41

28.7

39.68

16.5

32.65

47.67

实际利用外资

21581

538(1500)

1650

419.8

5371

5356

2555

38970

36.21

82.88

42.89

16

61.07

45.41

42.64

65.39

累计实际利用外资

260270

14851.4

2400

8000

39400

31154

8918

364993

37.8

40.1

12.31

38

56.61

32.66

18.46

53.01

实际利用民资

总额(万元)

220900

88204

40982

21600

71000

35600

19300

497586

累计实际利用民资

396694

601121

81082

83500

410000

198500

33477

1804374

累计进区项目

500万美元以上外资项目(个)

182

21(5)

7

48

35

6

308

3000万元以上

内资项目(个)

96

8(40)

11

22

8

12

208

业务

总收入

总额(亿元)

416.1

46.55

25.5

15.8

343.91

78.3

49.13

975

一般预算收入

47761

2510

1592

1328

19108

13645

5873

91817

10.13

6.17

3.26

3.61

18.01

32.48

12.88

19.48

税收

131500

21201

3125

6800

28260

7939

6561

205386

35.36

37.59

3.13

18

15.3

18.9

7.31

23.28

自营

出口

47816

878

1204

1523.65

18476

1145

3604

74646

23.51

10.07

4.56

35.39

7.91

43.81

36.70

增加值

76.2

13.13

40.2

13.56

8.51

162.20

21.15

27.56

30.92

35.77

16.08

23.8

15.7

44.96

表3镇江市各省级开发区主要产业增加值

主要产业

(增加值排名前几位产业)

(亿元)

占各辖市、区

工业增加值比重

镇江经济

造纸产业

19.80

5.50

化工产业

22.40

6.22

光电子产业

1.53

汽车零部件产业

4.50

1.25

丹徒经济

能源电力产业

4.60

9.70

2.10

4.40

建材产业

1.50

3.20

机电产业

0.50

1.10

工业园区

有色金属加工产业

4.65

26.39

电子信息产业

0.730

3.97

电器产业

0.30

15.65

机械产业

1.30

9.69

生物工程产业

0.90

6.71

丹阳经济

木制品加工产业

14.40

5.76

眼镜产业

8.40

3.36

五金工具产业

3.80

句容经济

4.05

7.06

自行车制造产业

2.87

5.00

轻纺服装产业

1.95

3.40

1.12

扬中经济

电力电器产业

4.13

6.39

新材料产业

1.78

2.75

1.28

1.98

(二)问题与挑战

全市开发区历经10余年的建设发展,从纵向看,成就十分显著,在全市国民经济中的地位持续上升,贡献率不断提高。

然而,与长三角地区尤其是苏南地区其他开发区横向比较来看,全市开发区发展的差距比较明显,直接表现为开发区对市域经济的贡献度仍然偏低,特别是增长速度相对滞后。

目前,开发区发展面临的主要问题和挑战是:

表4长三角16个城市2004和2001年

综合经济实力总量及人均综合经济实力比较

城市

2004

2001

综合经济实力指数

排名

人均

南京

4.58

4.24

4.96

无锡

4.33

5.95

6.34

常州

2.25

3.00

4.01

苏州

10.51

2

9.32

11.08

9.88

南通

1.96

1.75

1.54

1.40

14

扬州

0.97

1.69

13

1.31

1.17

2.65

2.94

9

泰州

0.91

1.07

1.09

杭州

4.57

4.45

4.42

宁波

4.79

5.38

5.07

嘉兴

1.93

1.61

3.52

湖州

1.01

0.88

2.35

绍兴

2.03

1.64

2.85

2.32

舟山

0.27

0.28

1.81

台州

1.45

1.38

1.59

上海

22.04

23.41

10.89

11.6

表52005年江苏各市开发区主要指标占全市比重比较(%)

地区

进出口总额

出口额

实际外商直接投资

53.30

苏南平均

30.08

72.49

69.78

74.94

苏中平均

20.23

54.02

54.19

65.92

苏北平均

5.01

34.68

25.90

45.46

全省平均

23.38

70.52

67.50

71.43

表62005年镇江与苏南、苏中、苏北地区开发区

平均建设水平及发展速度比较

地区、市

建设水平综合得分

发展速度综合得分

开发区个数

181.26

247.18

苏南

265.14

286.60

42

苏中

184.56

296.31

20

苏北

143.49

1.规划发展不到位,资源配置不当,可持续发展能力偏低

全市各开发区在编制建设发展总体规划中,其对开发区的功能定位、产业导向和空间布局等具有明确的规划要求,但在实施过程中,由于急于招商落户见成效,再加上基础设施投入跟不上,使导入产业的行业属性、规模、质量、布局与规划目标产生较大偏离,导致多数开发区行业覆盖面过宽,区内企业之间的协作关联度很低,整体布局较为松散和无序,功能分区作用相当微弱,既难以形成同类企业的空间集聚效应,更难组织起有效的产业链。

丰富的深水岸线资源、便捷的水陆交通条件、方便的用水条件和较大的水环境容量,是中心城区各开发区最大的比较优势。

然而,目前处于产业链低端的化工、产业链较短的造纸、污染较重的电力等产业沿江横向布局,过多地占用了稀缺的深水岸线、水环境容量和土地资源,这些资源的利用率和利用效益显著偏低。

据统计,中心城区长江南岸的岸线总长54026m,已利用率达79%左右(含保护区),其中属于具有公用属性的港区码头岸线所占比例只有17%左右;

中心城区长江南岸的深水岸线32946m,深水深用的公用属性港区码头利用率也仅14%左右;

大量的岸线为工业和其他各类货主码头所占用,其码头吞吐能力的实际利用不足1/3,而公用码头则超负荷运行。

例如,丹徒经济开发区(高资片区)的腹地缺少岸线和公共码头的支撑,微观区域的比较优势正在丧失,产业布局受岸线资源环境条件的约束,可选择余地有限,后续开发变得相当困难。

在这样一种产业发展环境条件下,再要导入大项目、大企业来形成大基地和组织产业链,实施二次开发和调整,难度较大。

在开发区的外延扩展过程中,投资和产出强度普遍低于苏南地区开发区平均水平,建设用地消耗过快,虽然规划区域的后备用地资源仍较充裕,但建设用地指标已严重短缺,供需矛盾日见尖锐。

与此同时,沿江各开发区已经是化工、造纸、能源工业企业的集中区,工业废水、废气、粉尘的排放已经形成较大的环境问题,生态环境面临严重的挑战。

2.发展中“质”与“量”的冲突明显,发展强势不足

经过10多年的建设发展,苏南和长三角地区许多开发区已完成发展的初级阶段,积累起比较雄厚的产业发展基础和综合实力,正致力于完善和提升综合投资环境,抬高产业导入门槛,提升开发区产业发展的层次和能级。

“十一五”期间,苏南和长三角开发区竞争发展的核心焦点是“大产业、大项目、大企业”的导入、产业集群培育和产业结构升级。

由于全市各开发区在单体规模和配套条件上的不足,因而在长三角地区新一轮竞争发展中比较优势不足。

与此相比,目前镇江的多数开发区有较大差距,以资源换项目和低水平外延扩张仍居主导地位。

沿江各开发区依托深水岸线和环境优势,追求大体量企业,导入较多的低端重化工企业;

其他开发区则以追求数量为主,产业组织相当松散。

镇江市开发区各项主要经济指标占比已经大大落后于苏南平均水平,低于苏中平均水平,落后于全省平均水平,如果“十一五”期间全市开发区仍然沿袭现有发展路径和模式,有可能使全市开发区产业发展的水平和能级与苏南和长三角其他多数开发区之间的差距将进一步扩大,中长期发展的潜力和增速会受到很大影响。

而重点突出综合投资环境的改善和提高,有利于改善导入企业的产业属性、规模和质量,优化开发区产业结构,提升创新和内涵发展能力,但短期内又面临着经济扩张、总量增速等发展的压力。

因此,开发区在发展模式转变方面处于两难选择的境地。

另一方面,江苏经济开发的重心开始向苏中和苏北地区转移,在省委省政府加快苏北振兴战略的带动下,仅2005年前11个月苏北产业转移项目总投资达到702.3亿元;

在多条越江通道的建成以及全省高速公路网的形成、苏北铁路的通车,苏中各市与镇江的区位条件差异迅速缩小,土地和劳动力资源、以及低商务成本优势得到充分显现,南通、扬州、泰州等市的经济增长势头十分强劲,对镇江的竞争压力已相当显著。

从宏观上来看,镇江位于上海都市圈的外围、南京都市圈的边缘、苏中沿江新兴发展区的近邻,这样会存在被特定区域边缘化的可能性,开发区发展所面临的竞争压力已相当大。

3.综合投资环境有待进一步改进

开发区导入企业的属性和质量,既取决于开发区自身的综合投资环境条件和横向的比较优势,也取决于招商的合成组织、能力发挥和对企业的定向选择。

目前,全市各开发区的产业发展状况并不理想,距开发区规划发展目标定位有较大差距。

客观上,全市各开发区和片区的规模较小,基础设施建设水平较低,综合配套服务能力较低,产业导入的竞争优势不足,急于求成而导致招商运作的指导思想和工作方法上与规划目标错位。

主观上,全市对开发区招商系统的建设和合成运作仍不到位。

一方面,从规划导向、招商运作到企业导入和落户的集成运作能力和效率偏低,从招商预研究、定向创意策划到包装宣传深度欠缺;

另一方面,在条块分割的体制下,站在全市的高度进行招商资源的整合和合成运作的力度不够,相反,在招商过程中摩擦时有发生,整体的招商能力得不到充分发挥。

三、发展机遇与支撑条件

“十一五”时期,是镇江市实现“两个率先”目标承前启后的关键时期,也是全市开发区建设发展的重大战略转折期和发展的黄金时期,但同时也是艰难的阵痛转折期,因此机遇与挑战并存,不进则退。

(一)发展机遇

1.国际产业转移中的发展机遇

在经济全球化的背景下,国际产业分工和产业转移对国内开发区的发展影响日益显著。

首先,亚太地区作为国际产业转移的重点地区

进一步得到强化,“十一五”期间中国仍是多数跨国公司投资的首选地。

其次,随着中国制造业的规模扩大、配套能力增强和基础技术水平提高,全球对华产业转移的结构层次不断向高端转移。

第三,有产业特色和产业配套基础的大型经济开发区日益成为大项目、大企业国际转移的主要载体,知名跨国公司更青睐于品牌开发区,并采取生产加工、研发设计和管理服务的联动转移。

长三角地区是中国承接国际产业转移的三大前沿地区之一,更是跨国公司地区总部在中国的主要集聚区,具有更好的国际产业转移承接优势。

镇江是长三角16个城市之一,在环境、港口交通、商务成本等方面具有一定的比较优势,对承接国际产业转移,拥有良好的潜在发展机遇。

2.全国持续稳定的发展环境

“十一五”时期是我国人均GDP从1000美元到3000美元跨越的重要时期,国家稳健的货币政策和财政政策的继续实施,以及宏观调控松紧有序地转换,保持了发展环境的稳定和可持续性。

总体上,“十一五”时期全国宏观经济将在稳健中保持积极向上的态势。

开发区建设发展的宏观经济背景条件将比“十五”时期有较大好转,除土地资源稀缺度增强对低水平外延扩张有较大约束+外,整体的发展空间有较大增长,高起点和高水平发展的机遇好于前期。

3.长三角地区的发展机遇

长三角地区是我国经济最为发达、制造业和外商投资集聚度最高的地区。

长三角地区各城市既有分工,又有协作,企业群密集,以上海为核心,已经在多个产业领域形成较完整的产业链,正在成为世界级的制造业基地,全球500强企业中已有400多家抢滩长三角地区。

“十一五”期间,作为中国经济增长的发动机,长三角地区经济发展将进入更为强劲的活跃期。

镇江是长三角地区16城市之一,拥有长三角地区共同发展的各种机遇,全市各开发区应找准自己的目标定位,充分依托自身的基础和比较优势,抓好综合投资环境建设。

在谋求有效的分工合作和优势互补基础上,在对岸线、深水港口、水质、水资源和水环境容量依存度较高的相关产业领域内导入“大产业、大项目、大企业”;

在长三角地区谋求世界级制造业基地和发展先进制造业过程中,努力争取在部分领域内率先突破和合作发展;

同时在接轨上海大产业、大基地的基础上,谋求导入配套生产和制造业基地转移,谋求现代生产服务业延伸和配套,成为大产业集群的有机组成部分,都具有现实的可能性和可行性。

4.镇江市域经济发展的需求

自20世纪90年代中后期以来,镇江的市域经济发展在江苏和长三角地区都处在相对滞后的状态。

2005年经济总量位于苏南地区末位、长三角地区16个城市的第十三位,经济发展的增长速度已低于苏中的南通、扬州和泰州等市,在江苏和长三角地区16个城市经济总量中的占比呈下降态势。

为有效遏制镇江在江苏和长三角地区经济地位持续下滑的态势,迫切期望“十一五”期间全市经济能有一个更强的增长势头。

目前全市经济的高速增长仍主要依赖于现代制造业的增量发展,开发区则是最主要的制造业集聚区,全市的人力、物力、财力和政策必将进一步聚焦开发区,使

升级会员

升级会员