中国演艺行业市场现状及发展痛点分析文档格式.docx

《中国演艺行业市场现状及发展痛点分析文档格式.docx》由会员分享,可在线阅读,更多相关《中国演艺行业市场现状及发展痛点分析文档格式.docx(9页珍藏版)》请在冰豆网上搜索。

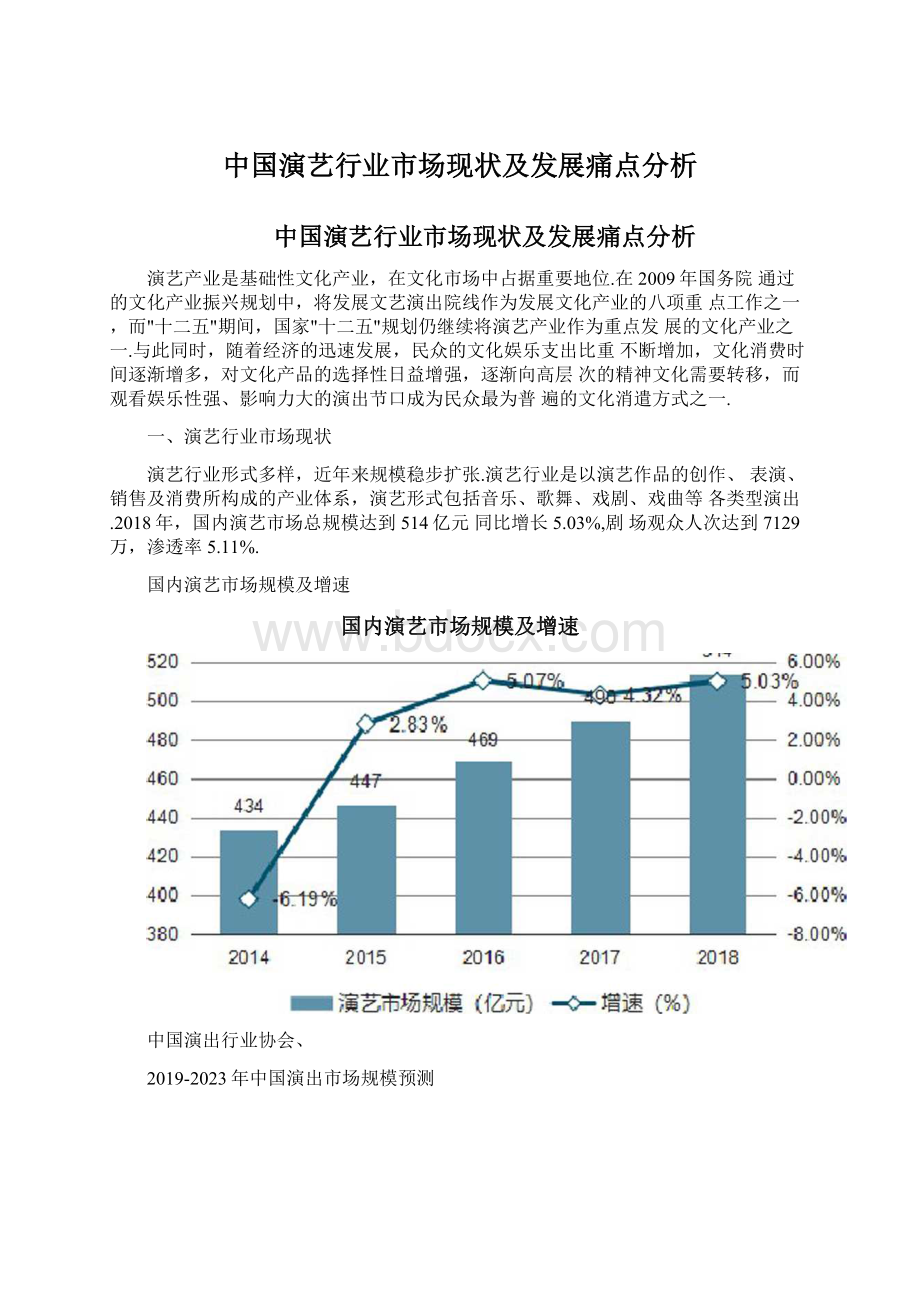

演艺行业形式多样,近年来规模稳步扩张.演艺行业是以演艺作品的创作、表演、销售及消费所构成的产业体系,演艺形式包括音乐、歌舞、戏剧、戏曲等各类型演出.2018年,国内演艺市场总规模达到514亿元同比增长5.03%,剧场观众人次达到7129万,渗透率5.11%.

国内演艺市场规模及增速

中国演出行业协会、

2019-2023年中国演出市场规模预测

2092023年我国演出市场规模预测

国内观剧人次及渗透率

■观剧入次(万)Y>

-渗透率(%)

相比电影市场,演艺业潜力有待释放.电影与演艺的消费场景类似.2019年国内电影票房收入为643亿元,2015-2019年均复合增速为9.89%,远低于09-15年间的38.63%,电影业经历了飞速增长阶段.2019年国内观影人次达17.3亿,人均观演次数1.24次,远高于演艺消费,随着演艺业的不断发展,其潜力也会逐渐被挖掘.

国内电影票房收入及增速

国内观影人次及人均观影次数

演出票房和政府补助是国内演艺业的主要收入来源.2018年,中国演艺业演

出票房和政府补助收入分别为182.21和135.75亿元占比35.44%和26.40%,同

比增长3.03%和9.07%,政府对演艺业的政策支持力度有所加强.

国内演艺业收入来源

■滴匕票房(含分账)

■政府补助

■娱乐演岀贬

农村演出收入

■浦岀衍生品及螯助收入

■经苣主体配套及其他服务收入

2018年,音乐类演出票房总收入达54.19亿元2014-2018年CAGR为103%,规模和增速在演艺业细分市场中最高,源于国内演唱会、音圧节持续升温,热门演出一票难求.演出场次方面,旅游演艺远高于其他类型,2018年达到6.31万场,

因为旅游演艺多为驻场循环演岀,一天可演多场.音区类演出票房最高且增长最快,旅游潼艺演出场次最多.

国内演出业细分市场票房情况(亿元)

国内演出业细分市场票房情况(亿元〉

国内演出业细分市场演出场次(万场)

主要市场类型概况方面,针对音乐类演出,分成音乐会、演唱会及音乐节两大方面.2018年专业剧场演出10.15万场比2017年场次上升9.14%,票房收入79.61亿元比2017年上升3.11%:

大型演唱会、音乐节2018年演出0.26万场比2017年场次上升&

33%,票房收入39.85亿元比2017年上升5.87%:

旅游演出2018年演出6.31万场比2017年场次上升9.93%,票房收入37.47亿元比2017年上升9.21%;

演艺场馆驻场2018年演出45.47万场,比2017年场次下降2.76%,票房收入25.28亿元比2017年下降6.85%.

2018年演出市场收入对比

2018年演岀市场收入对比

上座率和平均票价大多有所提升,话剧最高.与2014年相比,除舞蹈类演出上座率和票价出现下滑,2018年其他细分市场上座率均上升超过20%,平均票价上升超过60元.2018年话剧类演出上座率85%,平均票价360元,在各细分市场中最高,源于观剧人次不断提升、优质原创和引进话剧数量增多.

戏曲类演岀上座率增长最快,儿童剧平均票价涨幅最大.戏曲类演出上座率从2014年的42%增加至2018年的75%,德云社、青曲社等新相声品牌使得曲艺被更多年轻人接受.儿童剧类演出平均票价从2014年的100元提升至2018年的220元2014-2018年CAGR为21.79%,主要源于引进剧LI数量增加且票价较国产儿童剧高约40%,仅2018年引进的原版或授权儿童剧就超过100部,引进剧H演出场次同比增长300%.

国内演出业细分市场上座率(%)

国内演出业细分市场上座率(炕

20142015201620172018

国内演出业细分市场平均票价(元)

2018年现场观看演出观众中,超过50%为90后,约20%为95后.年轻观众最喜欢观看演唱会,其次为话剧、歌剧,40周岁以上人群倾向于观看舞蹈类演出.同时,2018年女性观众比例山2017年的61%提高到63%,男性观众最喜欢观看曲艺类演出,话剧、歌剧最受女性观众青睐.

2018年现场观演人群年龄分布

2018年现场观影人群性别分布

■男■女

二、中国演艺行业发展痛点分析

1.产品创新困难

从专业剧场演出剧LI来看,各级政府和艺术基金对文艺表演团体的创作持续加大支持力度,但具有创新性的、社会效益和经济效益双效统一的作品仍然比较匮乏.

2.剧场缺乏管理标准和服务规范

先进的设施与落后的管理间的矛盾是剧场LI前存在的主要问题.国内70%以上的剧场没有完整的管理制度,剧场管理没有明确的岗位定位和定责,缺乏管理标准和服务规范,没有形成剧场管理人员、技术人员、服务人员的培养与考核体系.一些地方政府投资数亿元建设大剧院,却不知道该按什么标准组建管理团队;

斥巨资购置了灯光音响设备,却没有操作和维护规范.

3.旅游演艺产品融资渠道不通畅

旅游演艺产品,尤其是大型旅游演艺产品的投资大多很高.印象刘三姐总投资3.2亿元;

印象丽江总投资2.5亿元;

广东番禺的森林密码节LI,综合投资3亿元仅灯光一项就投入2万多元.高额的运作资金意味着正式运营后演艺产品能否及时回收成本,成功获得利润存在一定的风险.因此融资渠道成为束缚旅游演艺市场发展的一大问题.

产品投资风险化主要黑风险投资,山各种风险投资基金进入剧口的创作、制作和演出过程.但国内U前仍然是以政府牵头、企业投资为主,仅有少数项LI引入了风险投资,而山于演艺产业方面的经验匮乏,社会资本难以对于产品未来做出充分判断,进而阻挡了融资渠道的畅通化和多元化,不利于行业的发展.

4.演艺产业的盈利方式较单一

U前中国的演艺产业的盈利手段比较单一的,主要的盈利手段体现在以下的两个方面:

1)售票利润.在演艺活动中通过在剧场、演出地点的票务满足演出的基本收益,这是中国口前演艺产业盈利的基本形式也是普遍的形式.通过在固定的地点进行固定的演出和非固定地点的巡回演出的售票形式,主办方、演艺团体从中就可以获得经济效益.这种收益的形式是适用于各个演艺形式的,但是这样的方式的局限性也是很明显的,就是把收益全都寄托于演出的票务销售上,被动性比较强.2)广告赞助的收益.以这种方法来获取某场或巡回演出的利润,这种形式在中国的演艺产业的经济效益中其实是占有较大的比例的.广告赞助的收益很明显,资金回笼也很快,可以说是演艺产业经济效益的一个来源,但是从长远的角度看呢,这种收益呢就显得它的I」的性比较强

升级会员

升级会员