现金流量表案例分析财报现金流结构分析Word下载.docx

《现金流量表案例分析财报现金流结构分析Word下载.docx》由会员分享,可在线阅读,更多相关《现金流量表案例分析财报现金流结构分析Word下载.docx(15页珍藏版)》请在冰豆网上搜索。

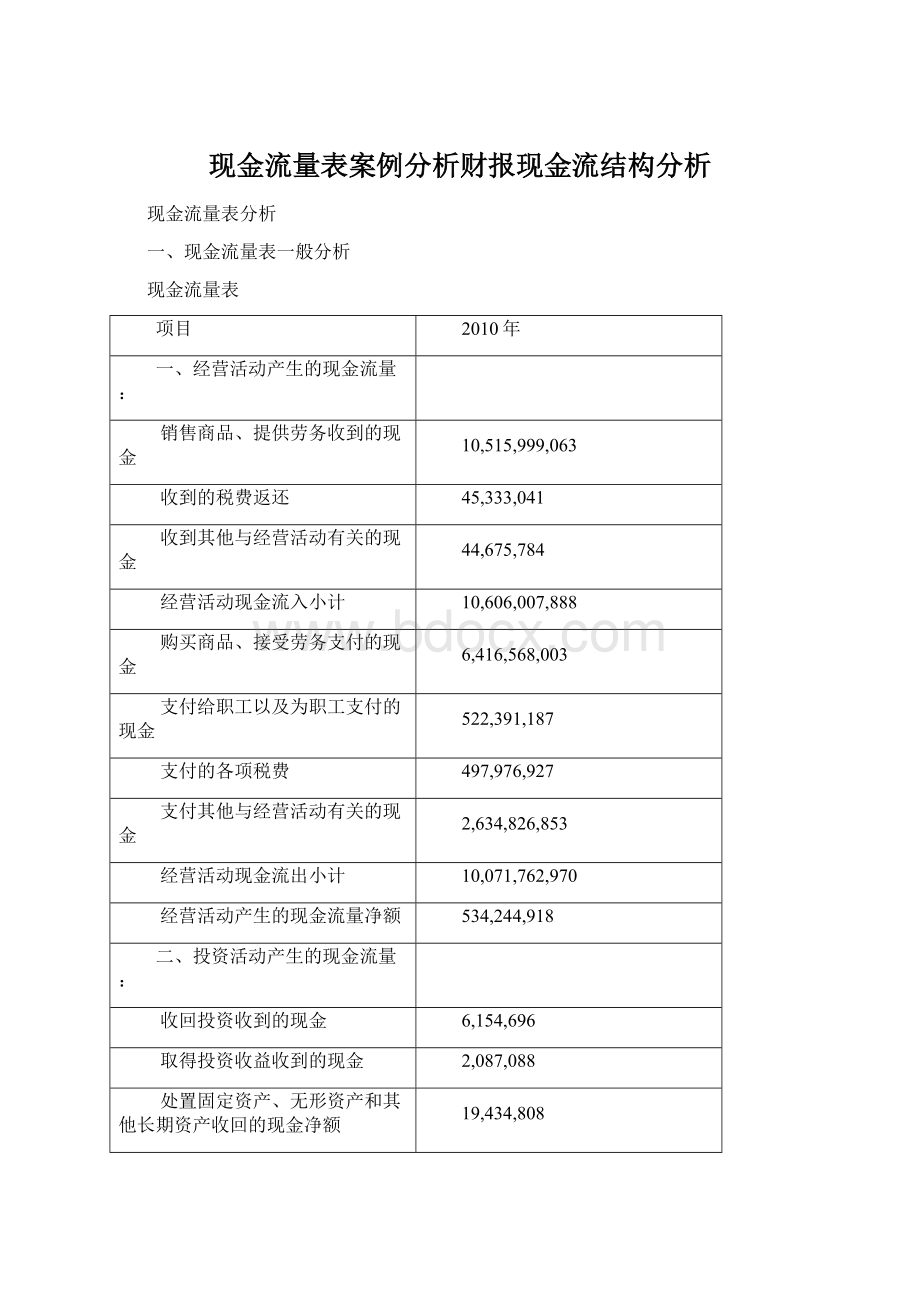

43,499,292

购建固定资产、无形资产和其他长期资产支付的现金

343,499,477

投资支付的现金

5,386,860

取得子公司及其他营业单位支付的现金净额

13,799,077

支付其他与投资活动有关的现金

投资活动现金流出小计

362,685,414

投资活动产生的现金流量净额

-319,186,122

三、筹资活动产生的现金流量:

吸收投资收到的现金

54,313,760

取得借款收到的现金

758,982,737

发行债券收到的现金

0

收到其他与筹资活动有关的现金

14,019,460

现金流入小计

827,315,957

偿还债务支付的现金

787,927,197

分配股利、利润或偿付利息支付的现金

30,831,130

支付其他与筹资活动有关的现金

现金流出小计

818,758,327

筹资活动产生的现金流量净额

8,557,630

四、汇率变动对现金的影响

-238,448

五、现金及现金等价物净增加额

223,377,978

根据光明乳业股份有限公司2010年的现金流量表进行一般分析:

第一、光明乳业股份有限公司2010年资产负债表中货币资金项目年末比年初增加2.09亿元。

剔除包含于年末及年初货币资金项目当中的使用受限制资金的影响,本年现金及现金等价物共增加2.23亿

元。

其中,经营活动产生净现金流量5.34亿元;

投资活动产生净现金流量-3.19亿元;

筹资活动产生净现金流量0.856亿元。

第二、该公司本年经营活动净现金流量的产生主要原因是销售商品,提供劳务,收到现金105.16亿元,购买商品、接受劳务支付64.17亿元。

经营活动的净现金流量大于0,反映光明企业的经营活动的现金流量自我适应能力较强,通过经营活动收取的现金,不仅能够满足经营本身的需要,而且剩余部分还可以用于再投资或偿债。

第三、投资活动现金流量主要是由于购建固定资产、无形资产和其他长期资产,大规模构建固定资产等长期资产可以增加企业未来的生产能力。

第四、筹资活动现金流量的变动主要是取决于取得借款收到的现金和偿还债务支付的现金,收到借款7.59亿元,偿还7.88亿元的债务。

二、现金流量表水平分析

光明乳业公司现金流量水平分析

2009年

增减额

增减率

销售商品、提供劳务收到的现金

9,917,730,363

598,268,700

6.03%

收到的税费返还

25,212,968

20,120,073

79.80%

收到其他与经营活动有关的现金

32,798,065

11,877,719

36.21%

经营活动现金流入小计

9,975,741,396

630,266,492

6.32%

购买商品、接受劳务支付的现金

6,160,344,198

256,223,805

4.16%

支付给职工以及为职工支付的现金

462,157,748

60,233,439

13.03%

支付的各项税费

578,251,400

-80,274,473

-13.88%

支付其他与经营活动有关的现金

2,309,883,348

324,943,505

14.07%

经营活动现金流出小计

9,510,636,694

561,126,276

5.90%

经营活动产生的现金流量净额

465,104,702

69,140,216

14.87%

0.00%

收回投资收到的现金

1,375,080

4,779,616

347.59%

取得投资收益收到的现金

1,575,850

511,238

32.44%

处置固定资产、无形资产和其他长期资产收回的现金净额

21,289,984

-1,855,176

-8.71%

处置子公司及其他营业单位收到的现金净额

9,689,838

-9,689,838

-100.00%

收到其他与投资活动有关的现金

94,914,735

-79,092,035

-83.33%

投资活动现金流入小计

128,845,487

-85,346,195

-66.24%

购建固定资产、无形资产和其他长期资产支付的现金

246,218,203

97,281,274

39.51%

投资支付的现金

1,463,260

3,923,600

268.14%

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

247,681,463

115,003,951

46.43%

投资活动产生的现金流量净额

-118,835,976

-200,350,146

168.59%

吸收投资收到的现金

6,800,000

47,513,760

698.73%

取得借款收到的现金

288,000,000

470,982,737

163.54%

发行债券收到的现金

收到其他与筹资活动有关的现金

现金流入小计

294,800,000

532,515,957

180.64%

偿还债务支付的现金

378,562,693

409,364,504

108.14%

分配股利、利润或偿付利息支付的现金

34,142,037

-3,310,907

-9.70%

支付其他与筹资活动有关的现金

16,892,553

-16,892,553

现金流出小计

429,597,283

389,161,044

90.59%

筹资活动产生的现金流量净额

-134,797,283

143,354,913

-106.35%

211,471,443

11,906,535

5.63%

由上表可以看出,光明乳业股份有限公司2010年净现金流量比2009年增加了0.119亿元。

经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别是0.19亿元、-2亿元和1.43亿元。

经营活动净现金流量比上年增长了0.19亿元,增长率为14.87%。

经营活动现金流入量与流出量分别比上年增长6.32%和5.9%,增长额分别为6.3亿元和5.61亿元。

经营活动现金流入量的增长快于经营活动现金流出量的增长,导致经营活动现金净流量有所增长。

经营活动现金净流量的增长主要是因为销售商品、提供劳务收到的现金增长了5.98亿元。

公司当年收到的税费返还比上年增加了0.2亿元,增长率为79.8%。

经营活动现金流出量的增加是因为购买商品、接受劳务支付的现金增加了2.56亿元,增长率为4.16%;

支付其他与经营活动有关的现金增加了3.25亿元,增长率为14.07%。

投资活动净现金流量比上年减少了2亿元,主要是由于本年投资活动现金流入比去年少,而投资活动现金流出量却比去年多,反映了光明乳业在2010年固定资产,无形资产等资金收回情况不理想,却又大量购置了固定资产等长期资产。

筹资活动净现金流量本年比去年增加了1.43亿元,主要是由于吸收投资收到的现金和和取得借款收到的现金比去年增加很多,本年筹资活动现金流入量有很明显的增长,增长率为180.64%,现金流出主要用于偿还债务,较去年多偿还了4.09亿元,本年现金流入的增长于现金流出的增长,因此净现金流量得到了增长。

三、现金流量表的结构分析

(一)现金流入结构分析:

通过现金流入结构分析可以了解光明现金流入的构成比例及其来源

表一

经营活动现金流入

9,975,741,396

投资活动现金流入

128,845,487

筹资活动现金流入

11,476,823,137

10,399,386,883

表二

现金流入结构分析表

2010年结构百分比

2009年结构百分比

92.41%

95.93%

0.38%

1.24%

7.21%

2.83%

100.00%

从表一和表二反映了光明乳业股份有限公司2010年现金流入总量为

114.77亿元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为92.41%、0.38%和7.21%。

可见企业的现金流入主要有经营活动产生。

2010年相对于2009年经营活动产生的现金流入还有所下降,但不影响其主导地位,筹资活动产生的现金流入有较大幅度的增加。

与09年相比,光明乳业10年进行了较大的筹资活动,以下就以筹资活动的现金为例对其项目活动进行分析

表三

表四

6.57%

2.31%

91.74%

97.69%

1.69%

从表三和表四可以看出筹资活动现金流入的构成最主要的是取得借款收到的现金流入,占整个筹资活动现金流出总量的91.74%,2010年吸收投资收到的现金和其他与筹资活动有关的现金流入都比2009年有所增加。

(二)现金流出结构分析

通过现金流出分析可以识别现金流的方向

表五

2010年

2009年

经营活动现金流出

9,510,636,694

投资活动现金流出

247,681,463

筹资活动现金流出

11,253,206,711

10,187,915,440

表六

现金流出结构百分比

89.50%

93.35%

3.22%

2.43%

7.28%

4.22%

由表五和表六可以看出光明乳业股份有限公司2010年的现金流出总量为112.53亿元,其中经营活动现金流出、投资活动现金流出和筹资活动现金流出所占的比重分别为89.5%、3.22%和7.28%。

可见,在现今流出总量中经营活动现金流出量所占的比重最大,筹资活动现金流出量次之。

表七

表八

96.23%

88.12%

3.77%

7.95%

3.93%

表七表八分析了筹资活动的内部现金流出构成,可以看出现金流出主要用于偿还债务,占整个筹资活动现金流出总量的96.23%,

(三)净现金流量分析

表九

465,104,702

-118,835,976

汇率变动对现金的影响额

现金及现金等价物净增加额

从表中可以看出2010年光明乳业的现金净流量为2.23亿元,比2009年净现金流量增加。

经营活动产生的现金流量的增加对企业净现金流量增加影响很大。

四、现金流量表主要项目分析

(一)经营活动现金流量项目分析

1.销售商品、提供劳务收到的现金

表1光明乳业2009~2010年各期合并利润表中的主营业务收入数据(单位:

元)

合并利润表

2010年中期

主营业务收入

7,718,302,523

4,200,121,239

9,299,238,475

表2光明乳业2009~2010年各期合并资产负债表中的有关数据(单位:

合并资产负债表

2010中期

应收票据

2,755,018

2,092,821

2,639,849

应收账款

552,854,222

748,742,215

930,868,689

预收账款

202,068,574

168,774,884

230,555,915

表3光明乳业2009~2010年各期合并现金流量表中的有关数据(单位:

元)

合并现金流量表

销售商品、提供劳务收到的现金

4,750,463,682

10,515,999,063

收到的税费返还

5,356,125

45,333,041

收到的其他与经营活动有关的现金

18,886,684

44,675,784

4,774,706,491

10,606,007,888

根据表1、2、3的相关数据,我们将光明乳业的2010年年报数据代入分析公式,计算“以非现金资产清偿债务而减少的经营性应收项目”。

非现金资产清偿债务而减少的经营性应收项目=9299238475+9299238475*17%+(2755018-2639849)+(552854222-930868689)+(230555915-202068574)-10515999063=14697995.75

由测算过程可以知道,光明乳业2010年全年交易对方以非现金资产抵偿负债的金额为14697995.75元,占到当期销售收入的0.16%。

在2010年中期,销售商品、提供劳务收到的现金为4,750,463,682元,实现主营业务收入为4,200,121,239元,应收票据和应收账款增加额为377,899,298元,预收账款增加了28,487,341元。

2.购买商品、接受劳务支付的现金

2010年四家公司现金购销比率比较

现金购销比率

销售成本率

光明

6416568003

10515999063

61.02%

76.47%

伊利

30153938961

35048997982

86.03%

69.73%

三元

2423382581

2897890234

83.63%

84.04%

皇氏乳业

320486860.5

423930136.1

75.60%

62.72%

在一般情况下,这一比率应接近于商品销售成本率。

如果购销比率不正常,可能有两种情况:

购进了呆滞积压商品;

经营业务萎缩。

两种情况都会对企业产生不利影响。

相对于其他企业来讲,光明的现金赊销比率较低。

3.支付给职工以及为职工支付的现金

2010年企业间支付给职工以及为职工支付的现金比率比较

支付给职工以及为职工支付的现金比率

4.97%

6.30%

10.31%

9.63%

与其他企业相比,光明乳业的支付给职工以及为职工支付的现金比率仅为4.97%,相比较低,说明职工的收益偏低,企业的员工士气可能会产生影响。

(二)投资活动现金流量项目分析

(三)筹资活动现金流量分析

筹资活动产生的现金流量:

筹资活动现金流入小计

筹资活动现金流出小计

光明乳业有限公司在2010年的筹资活动现金流量净额为8,557,630元,筹资活动的现金流入大于现金流出,筹资活动现金流量大于零可能是因为企业扩大规模,也可能是因为企业投资的失误,出现亏损或者经营现金流量长期入不敷出所致。

光明乳业有限公司2010年现金流量表(筹资活动)

增长率

106.35%

由上表可知光明乳业有限公司的筹资活动在现金流入方面2010年比2009年增加了180.64%主要的流入是吸收投资收到的现金、取得借款收到的现金和收到其他与筹资活动有关的现金;

筹资活动现金流入增加的同时,现金流出也增加很多,2010年比2009年增加了90.59%,

现金流出的主要构成是偿还债务支付的现金,一共增加了108.64%,因此总结而言筹资活动产生的现金流量净额增长了106.35%。

..

升级会员

升级会员