如何降低成本.方案.ppt

《如何降低成本.方案.ppt》由会员分享,可在线阅读,更多相关《如何降低成本.方案.ppt(41页珍藏版)》请在冰豆网上搜索。

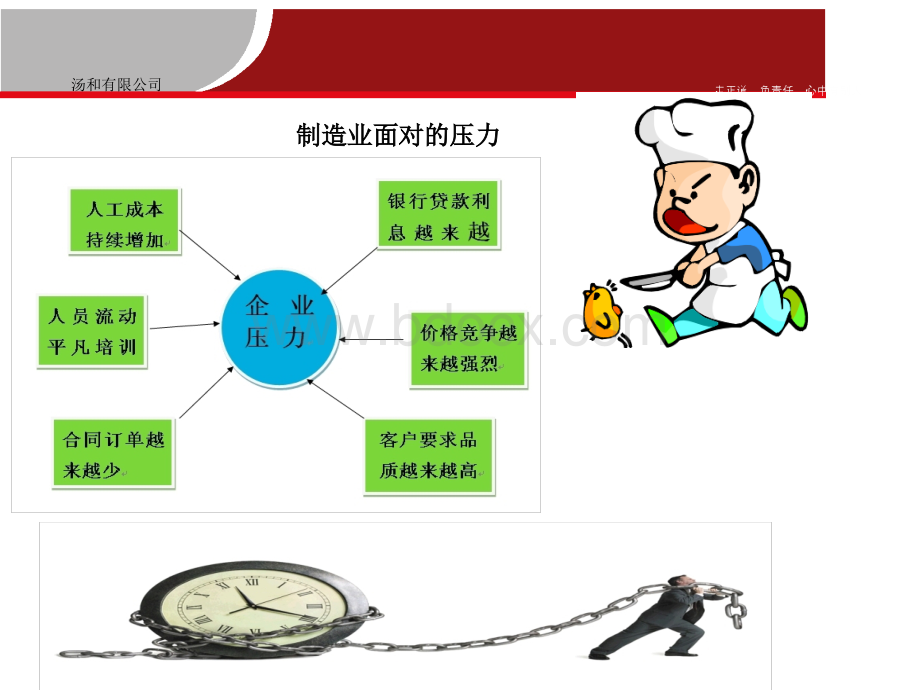

汤和有限公司制造业面对的压力制造业面对的压力如何面对未来的压力如何面对未来的压力汤和有限公司开源开源节流节流汤和有限公司开源节流点滴做起开源节流点滴做起固定成本与变动成本固定成本与变动成本汤和有限公司固定成本固定成本(每月固定发生之费用(每月固定发生之费用/成本)成本)含直接/间接人工费用,设备/厂房折旧费,各项摊提及维修费,各项保险、租税、利息、及部份之销管费用。

变动成本变动成本(随投产之(随投产之增减增减而变动)而变动)含原物料、水电费、制造费、运费、包装费、外包费。

成本(量大会持续下降)成本(量大会持续下降)高高低低低低高高产量产量成本(量大会约略下降)成本(量大会约略下降)成成本本直接成本与间接成本直接成本与间接成本汤和有限公司1.直接成本直接成本(与制造有直接相关之成本)(与制造有直接相关之成本)制造费用中之直接原物料、零件、外包、工、劳务等2.间接成本间接成本(非制造直接相关之成本)(非制造直接相关之成本)间接材料、折旧、租赁、修缮、水电燃料、保险、福利卫伙食费等销售销售费用费用与管理费用与管理费用汤和有限公司销售费销售费用用指与产品销指与产品销售售有关之广告、通讯连络、差旅交通、有关之广告、通讯连络、差旅交通、薪资、奖金等相关之费用。

薪资、奖金等相关之费用。

管理费管理费用用非制造单位之间接员工薪资、伙食、福利、利息、非制造单位之间接员工薪资、伙食、福利、利息、租税及杂项等相关之费用。

租税及杂项等相关之费用。

生产生产成本的结构成本的结构汤和有限公司直接材料直接材料生产成本生产成本直接人工直接人工制造费用制造费用生产成本的内涵生产成本的内涵汤和有限公司1.直接材料:

一般企业,原材料大约为总成本的50%70%,在成本结构中所占的比例最大2.直接人工:

直接人工约占总成本的10%20%,是削减成本的第二大目标3.间接人工:

人数虽较直接人工少,但工资水平却较直接人工高,对公司无直接产出4.制造费用:

A.厂房、设备折旧:

属于固定资产,投资是否合理,将决定费用的多寡B.水及电力费用:

使用节电的设备或采取省电措施来降低费用C.厂房、设备维修费用:

厂房越大,设备越多、越精密、功能越多,维修的费用就越高D.燃料费:

设备的可动率、生产效率皆影响燃料费用的多寡5.管销费用:

包括办公费用、差旅费、佣金、运输费用、报关费、公关费等降低成本降低成本的对象的对象汤和有限公司人人Man员工是员工是企业最大的财富,企业最大的财富,是最重要的资源,是最重要的资源,如何选人、育人、如何选人、育人、用人、留人用人、留人是企业管理核心的课题。

是企业管理核心的课题。

机机Machine机器设备、工模夹具是生产现场的利刃。

机器设备、工模夹具是生产现场的利刃。

料料Material巧妇难为无米之炊,材料成本往往是巧妇难为无米之炊,材料成本往往是产品成本的主要成分,产品成本的主要成分,也是生产企业重要的管理要素。

也是生产企业重要的管理要素。

法法Method企业文化、行事原则、技术手段、标准规范等等构成企业文化、行事原则、技术手段、标准规范等等构成企业的企业的发发-规则制度规则制度,也是也是同行竞争中致胜的法宝。

同行竞争中致胜的法宝。

环环Environment外部外部:

竞争、生存环境;竞争、生存环境;内部内部:

工作环境、工作现场及工作氛围。

工作环境、工作现场及工作氛围。

降低成本降低成本的目标的目标汤和有限公司效率效率Performance效率是效率是绩效的量尺、生存发展的基础和工作改善的标竿绩效的量尺、生存发展的基础和工作改善的标竿。

品质品质Quality品质是品质是企业未来的决战场,企业未来的决战场,没有品质就没有明天没有品质就没有明天。

成本成本Cost合理的成本,既为企业赢得更多的利润,也是合理的成本,既为企业赢得更多的利润,也是产品具有产品具有市场市场竞争力竞争力的有力保障之一。

的有力保障之一。

交期交期Delivery客户是上帝,客户是上帝,诚信诚信。

安全安全Safety安全生产,社会责任,安全生产,社会责任,企业的永续经营必须建立在企业的永续经营必须建立在公司、员工、顾客、社会皆善的基础之上。

公司、员工、顾客、社会皆善的基础之上。

士气士气Morale坚强有力的团队,高昂的士气是坚强有力的团队,高昂的士气是企业活力的体现,企业活力的体现,是是取之不尽、用之不竭的宝贵资源。

取之不尽、用之不竭的宝贵资源。

成本的成本的问题分析问题分析汤和有限公司机机器器材材料料方方法法环环境境人员人员技术不佳技术不佳粗心粗心缺缺乏乏训练训练其它其它问题解决的步骤问题解决的步骤汤和有限公司解决步骤要点说明1.提出问题点目前及未来的问题点。

2.选定课题选择改善活动的课题。

设定优先级。

3.现况分析调查现况资料,抓住问题焦点。

4.设定目标何者?

何时?

定性、定量目标?

5.分析原因进一步探讨问题发生原因。

6.拟订改善方案制定具体改善计划。

7.实施不仅仅自己,更要运用团队力量。

8.确认效果比较改善前与改善后之数据。

9.标准化有效果的对策,要给予标准化。

10.持续改善提高目标或改善另一个问题。

如何制定如何制定计划计划(前期思考和准备前期思考和准备)汤和有限公司做什么?

做什么?

为什么要做?

为什么要做?

如何做如何做?

谁来做?

谁来做?

何时做何时做?

在那里做?

在那里做?

需要什么资源?

需要什么资源?

行动计划行动计划表表(课程课程)汤和有限公司方案:

方案:

年年月月日日项目项目执执行行步步骤骤负责人负责人完成期限完成期限实施地点实施地点备备注注预定预定实际实际11先做什么先做什么*时间时间时间时间完成情况完成情况22后做什么后做什么*时间时间时间时间完成情况完成情况334455提案改善制度的意义提案改善制度的意义汤和有限公司利用全体员工的来推动及改利用全体员工的来推动及改善公司的经营体质,以分享善公司的经营体质,以分享公司成长及员工福利的双重公司成长及员工福利的双重利益利益。

降低成本降低成本的主要的主要对对象象汤和有限公司降低变动成本降低变动成本降低固定成本降低固定成本提升产品价值提升产品价值降低原物料成本降低原物料成本降低其它费用降低其它费用节省人工费用节省人工费用工工程程技技术术提提升升设设计计变变更更工工作作方方法法改改善善原原物物料料之之统统购购议议价价原原物物料料之之替替代代品品库库存存及及在在制制品品管管理理产产量量提提升升良良率率提提升升设设备备预预防防保保养养消消除除浪浪费费节节省省支支出出交交通通差差旅旅简简便便化化节节省省事事务务用用品品节节约约能能源源员工员工人数人数减少减少委委外外加加工工设备设备自动自动化化提提升升素素质质培培育育多多能能工工管管制制加加班班裁裁汰汰冗冗员员效效率率提提升升交交际际应应酬酬平平民民化化电电话话通通讯讯合合理理化化降低成本的要点降低成本的要点汤和有限公司(制造成本的降低制造成本的降低)A.A.变动费用的降低变动费用的降低材料费材料费购入零件费购入零件费协力厂的加工费协力厂的加工费动力费动力费直接薪资费用直接薪资费用BB.固定费用的降低固定费用的降低减低折旧费减低折旧费光热费光热费消耗品费消耗品费修缮费修缮费薪资费(薪资费(管理人员管理人员)CC.存货的减少存货的减少材料零件材料零件半成品半成品制成品制成品(一般管理费、销售费及其它的降低一般管理费、销售费及其它的降低)汤和有限公司AA.变动费降低变动费降低物流费物流费促销费促销费BB.固定费降低固定费降低人事费用人事费用削减折旧费削减折旧费管理费管理费成本控制的重点成本控制的重点汤和有限公司A.A.容许成本目标的成本管理容许成本目标的成本管理a.a.新制品开发时,新规格接受订单时的成本管理新制品开发时,新规格接受订单时的成本管理b.b.关于成本的推移,对于应该加以管理的重点可关于成本的推移,对于应该加以管理的重点可选在合适的时期来展开选在合适的时期来展开c.c.要把容许成本朝向平均每个产品使用多少克要把容许成本朝向平均每个产品使用多少克的材料、平均每小时生产几个产品的具的材料、平均每小时生产几个产品的具体目标来展开,且全员要澈底执行体目标来展开,且全员要澈底执行d.d.明确订出应解决的课题及目标值、目标期限、明确订出应解决的课题及目标值、目标期限、权责分摊,来汇集力量努力解决权责分摊,来汇集力量努力解决e.e.被预测应该解决的课题,要做好事前解决的配合被预测应该解决的课题,要做好事前解决的配合成本控制的重点成本控制的重点汤和有限公司B.B.容许成本目标的成本管理实施的步骤容许成本目标的成本管理实施的步骤1.1.售价的确认售价的确认2.2.算出目标利益算出目标利益3.3.算出容许总成本算出容许总成本4.4.算出容许一般管理费、销售所需的费用算出容许一般管理费、销售所需的费用5.5.算出制造成本算出制造成本6.6.具体展开具体展开材料费之成本降低材料费之成本降低理论需求量理论需求量成品率(良率)成品率(良率)=材料需求材料需求良品率提升良品率提升投入原材料降低,边材投入原材料降低,边材/剩材之再利用,加工错误剩材之再利用,加工错误造成良率低,造成良率低,生生产计划中止或客户订单规格变更致呆滞料产生。

产计划中止或客户订单规格变更致呆滞料产生。

零件零件/材料小型化或薄型化材料小型化或薄型化:

采一体成型降低切削损失,加工方采一体成型降低切削损失,加工方法改良以节省边材法改良以节省边材:

(如螺丝加工由车削改为热锻)(如螺丝加工由车削改为热锻)包材包材/纸箱纸箱/等规格统一且通用化,回收再利用。

等规格统一且通用化,回收再利用。

材料之替代性:

以功能材料之替代性:

以功能/结构结构/强度强度/使用性相似之便宜材使用性相似之便宜材料取代之。

料取代之。

石油高涨纷纷以水力资源,酒精类燃料,核能燃料取代之;石油高涨纷纷以水力资源,酒精类燃料,核能燃料取代之;贵重金属原料可以铜、铝等替代金、铂、等贵重金属原料可以铜、铝等替代金、铂、等(以电容之电极为例)(以电容之电极为例)家电外壳以塑钢家电外壳以塑钢/PVC等取代钢板等取代钢板汤和有限公司生產生產制程用料成本差异制程用料成本差异制造品质不良制造品质不良:

重工多重工多投产用料品质变异投产用料品质变异作业员责任(作业疏失)作业员责任(作业疏失)对策:

对策:

对策:

对策:

作业标准化作业标准化/制程稽核制程稽核/防呆工作设计防呆工作设计/IPQC实施实施生产设备制程能力偏失(参数调整)生产设备制程能力偏失(参数调整)进料时品质就已不良进料时品质就已不良对策:

对策:

对策:

对策:

供应商现场稽核、辅导改善、进料时作供应商现场稽核、辅导改善、进料时作IQC检验。

检验。

仓储环境与仓储作业问题仓储环境与仓储作业问题设计阶段的问题设计阶段的问题一开始采用复杂设计一开始采用复杂设计一开始就采用高规格标准用料一开始就采用高规格标准用料制令流程缺乏管控制令流程缺乏管控制令领料流程缺乏:

用料错误制令领料流程缺乏:

用料错误汤和有限公司用料计划与仓储管理不当用料计划与仓储管理不当呆料是隐藏的材料成本呆料是隐藏的材料成本设计变更,管理失当设计变更,管理失当增加仓储费用,呆滞材料本身价值减少,处理费用损失,增加仓储费用,呆滞材料本身价值减少,处理费用损失,降价求售时的损失。

降价求售时的损失。

呆料比率高的原因呆料比率高的原因对策对策对策对策:

严密严密ECN管理管理/先进先出管理先进先出管理/提升预测准确性提升预测准确性/呆料专区设置与有效处理呆料专区设置与有效处理/仓储整顿、盘点及早仓储整顿、盘点及早发现呆料发现呆料/采用采用MRP模式,从根本消除呆料发生。

模式,从根本消除呆料发生。

存货管理模式不当存货管理模式不当对策对策对策对策:

使用适当使用适当存货管理模式存货管理模式、料帐准确、订货量与、料帐准确、订货量与订货点依订货点依MRP模式运作。

模式运作。

汤和有限公司生產生產制程用料成本差异制程用料成本差异制造品质不良制造品

升级会员

升级会员