当前中国经济现状及以后形势Word下载.docx

《当前中国经济现状及以后形势Word下载.docx》由会员分享,可在线阅读,更多相关《当前中国经济现状及以后形势Word下载.docx(5页珍藏版)》请在冰豆网上搜索。

第三,从国内需求增加机制上看,内在增加机制尚未完全形成。

尽管目前投资增加较快,出口形势也不错,可是外在政策推动力一旦减弱将使经济增加动力不足。

一些同志指出,尔后一段时期国有投资仍将充当“主角”。

值得注意的是,发行国债对经济阻碍力已经在降低。

一是资金配套能力尤其是地址资金配套能力下降。

二是近期投资较快增加与国债利用散布不匀有关。

2002年国债的2/3已经投放下去,这与往年散布情形不一样。

国债投资估量2002年将高于2001年,但其中技改投资增加缓慢,房地产投资增加专门快,这种结构下的投资高增加的可持续性值得疑心。

投资增加前景目前存在不明朗乃至令人忧虑的因素,民间投资尽管已经启动,但踊跃性仍不高,因此国有投资必需继续发挥效劳,保证经济运行的大体稳固。

(二)消费形势:

对稳固内需的奉献作用有所转变

一些同志分析,消费增加整体来看并非低,1~5月份消费品零售总额累计增加%,虽比2001年同期回落个百分点,但同期商品零售价钱指数下降%,扣除价钱因素,实际增加%,与1998~2001年间%的年均实际增加水平大体一致,而且以后也将维持平稳增加。

城市居民消费结构正处于调整升级中,估量整个进程时刻较长,随着新的消费热点不断显现,如教育、旅行等,城镇消费仍然将维持较平稳趋势。

目前对消费增加一个要紧的阻碍因素是城乡居民收入差距扩大,直接阻碍消费结构升级,间接阻碍产业结构和经济结构,使得结构升级脱节。

估量以后一段时刻里消费增加速度可不能太快,平稳增加时期会较长。

有的同志那么提示各方面关注消费市场进展呈现出的减速趋势。

1~5月份消费品零售总额各月别离增加了%,%,%,%,%,除二月份外其它各月均比2001年同期增幅有所回落。

前5个月的其它多项经济指标实际增加均超出估量,在这种条件下,消费下滑尽管仍处在正常范围内,但以往一直充当经济“稳固器”的消费需求的这种转变趋势值得警戒。

他强调,这两年在消费政策上没有太好举措,一方面鼓舞居民消费,另一方面许多规那么实际是在制约消费,存在体制障碍,以后消费结构调整并非乐观,矛盾有可能将会扩大。

他们指出,国内市场存在一些严峻而紧迫的问题:

一是市场供求情形没有改观。

600种商品供大于求实际情形很严峻,出口的补充奉献作用很重要。

二是加入WTO对我国经济的冲击已显现。

如汽车价钱已下降,只是由于通关和指标问题延缓了价钱下降速度和入口产品利润率,减缓了一部份冲击。

三是城乡市场销售增幅差距扩大。

5月份城乡消费品零售总额别离增加%和%,差距已达4个百分点。

四是物价水平全面持续下滑。

5月份,居民消费价钱指数为-%,零售价钱指数-%,生产资料价钱指数-%,工业品出厂价钱、原材料能源价钱均有不同幅度下降。

(三)外经贸形势:

国际经济形势对我国的阻碍

与会同志介绍了有关形势并分析以为,前5个月,我国实施鼓舞出口政策的机会正处于美国大力刺激其国内经济增加上时,因另外贸条件相对较好:

一是美国经济苏醒带动零售商大幅补充库存,引发入口增加;

二是我国加入WTO使产业转移与进出口通关效率提高(2001年8月出台有关加速通关的政策);

三是与美元贬值有关,人民币随美元下跌,增进了我国对美国之外其它国家的出口。

与此相较,下半年外贸形势喜忧各半。

与会同志分析阻碍出口的踊跃因素是,世界经济整体面临小幅苏醒对我国出口是一个有利条件,一方面我国出口与世界经济正相关,另一方面,世界经济对我国外贸的阻碍时刻在缩短。

下半年外贸增加会有所加速,估量总顺差略低于2001年规模,有100多亿,出口增加可达10%。

他们归纳了三个消极因素:

一是估量出口退税下半年要比上半年差,第二批出口退税额度是500亿,远不能知足企业出口退税额度。

据估算,1美元出口商品的出口退税约为1元人民币,若是此项政策不到位,将增加出口企业资金占用,冲击其出口踊跃性。

二是国际上贸易爱惜主义狼烟四起。

美国布什政府本来鼓吹贸易自由,但近期却出台了几个贸易爱惜方法。

目前我国劳动密集型产品出口条件不乐观,国际上针对中国蔬菜、果品等产品出口和DVD知识产权等要价条件很高。

三是国别贸易不平稳问题加倍突出。

我国出口市场相对集中,对一些地域顺差、逆差的进一步增加,阻碍了实施贸易多元化战略。

前5个月我国全数顺差104亿美元,而对美顺差就有140亿美元,说明世界经济和美国经济走势对我国出口形势阻碍力进一步提高。

除此之外,世界经济形势的不确信性对我国外贸阻碍也形成了未知因素。

一是美国经济苏醒态势,二是美元走势。

关于美国经济苏醒态势,要紧看苏醒进程中投资情形,第一季度,美国企业补充库存对经济增加拉动个百分点,高于个人消费拉动经济增加的个百分点。

若是时期性补充库存后投资形势良好那么经济进展前景将比较乐观。

目前看,补充库存情形尽管不错,但投资形势仍不太乐观,新经济投资无明显上升。

股市方面,1~6月份,道指、NASDAQ别离下跌%和%,势头不行。

美国常常项目、财政赤字继续增加,制造业压力大,继而对政府造成专门大压力。

因此,美国经济苏醒进程可能可不能太顺畅。

关于美元走势,美元贬值趋向可能还会继续,继而阻碍到世界经济。

由于常常项目和财政的双赤字,美元缓慢贬值对日、欧阻碍专门大。

欧洲区德国、法国经济现状也并非专门好,德国第一季度经济仅增加%,估量全年仅能增加%,法国经济估量上半年仅能增加%。

与会同志以为,我国外贸下半年有利因素不足,而且2001年下半年基数较大,据测算,全年出口假假设增加8%,需要尔后每一个月出口达到250亿美元。

若是外部不确信性因素没有恶化,那么全年出口增加将达到10%的目标,不然会有必然困难,出口增加将为8%左右。

(四)踊跃财政政策:

是不是应该淡出

一些同志以为,踊跃财政政策的执行应该与实际经济进展状况相符。

第一,目前财政运行机制应当进一步改善,之前几年要紧依托总量推动转向优化结构、提高投资质量和效率。

第二,踊跃财政政策发挥的成效是适度的。

我国目前财政能力与财政赤字相较还有余地,没有超过风险临界点。

第三,踊跃财政政策进入转型期。

目前对踊跃财政政策的淡出讨论较多。

事实上,“淡出”并非意味着不发国债或减少发债绝对额,赤字和国债规模必需取得有效操纵,

2000年财政赤字占GDP比重达%,2001年是%,2002年接近3%,呈平稳态势。

近几年发行的6100亿元国债,对GDP增加的阻碍力度是下降的,即便尔后每一年发行1500亿元国债,即增发国债力度再也不扩大,其占GDP比重也是下降的,这本身确实是淡出的一个表现。

他们提出,最近几年来财政政策扩张力度没有增加:

第一,财政赤字和增发国债规模没有扩大。

1999~2001年,中央财政包括国债利息的总赤字(2000年以后的口径)都约为2500亿元左右(3年别离为亿元、亿元和2598亿元),不包括国债利息的大体赤字(2000年以前的口径)都约为1800亿元左右(3年别离为亿元、1866亿元和亿元);

第二,财政部对中央银行净债权从1998年第三季度开始转为正值,2000年末为1517亿,2001年第三季度仍然维持1472亿规模。

在此条件下,经济仍维持较高增速、内需平稳增加,应该说踊跃财政政策已经取得了启动内需的成效。

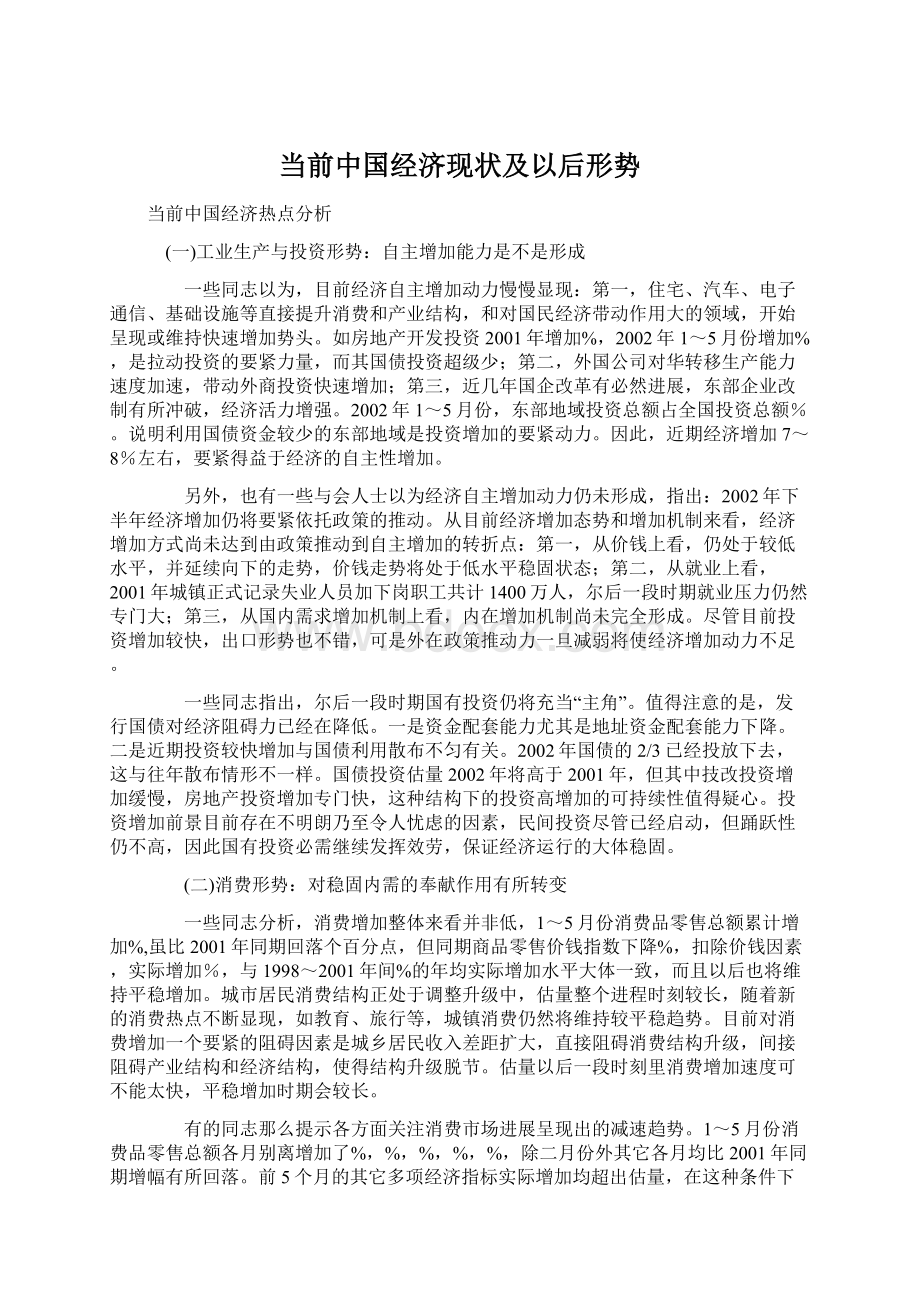

表1 1997~2001年财政政策指标(单位:

亿元)

src="

bj/"

width="

590"

height="

160"

&

gt;

注:

总赤字包括国债利息支出;

财政部对央行净债权2001年是第三季度末数据。

同时,应理顺提高财政收入与增加出口退税支持出口的关系。

2002年前5个月,阻碍财政收入下滑的要紧因素有:

企业所得税增加慢,而且尔后一段时刻内可能仍不睬想;

关税下降;

证券印花税下降%,高于估量;

消费税下降。

财政支出下半年面临较大压力。

一是出口退税,各地要求增加指标,上半年已完成576亿,退税下半年可能冲破预算;

二是7月1日调整行政事业单位工资;

三是解决就业问题需要必然的财政支持;

四是其他新增项目,如:

500亿元用于专项粮食储蓄。

本来并非矛盾的增加财政收入与执行出口退税政策二者在短时间产生了必然冲突,可否妥帖处置那个问题,将会对下半年经济运行产生重要阻碍。

(五)稳健的货币政策:

既要适度配合财政政策,更应增强自身独立性

一些同志提出,人民银行以为最近几年来货币政策的制订和执行是大体适应经济增加的,货币政策大体实现了保护金融市场稳固、支持经济增加的目的。

与会同志介绍,通过近几年执行稳健货币政策,银行贷款增加有了新的进展趋向。

国有银行在新增贷款比重中慢慢下降。

结构上短时间贷款增幅比长期贷款增幅高。

贷款从法人化向自然人化转变。

这些良性转变说明国有银行集中度有所下降,同时贷款结构多元化,对启动内需、扩大消费有踊跃的支持作用。

金融领域也存在着一些问题。

目前的货币政策传导机制不顺畅是由深层体制因素造成,非货币政策调剂手腕所能及。

一个要紧缘故是严峻的呆坏账问题在必然程度上致使商业银行执行再贷款时,对央行政策不买账,只依照自己需要来操作,货币政策收缩的内在动力大。

也有的同志以为,近一段时期,货币政策在客观上显露出必然的收缩迹象。

1999~2001年,M1别离增加%、16%和%,M0增加%、%和%,增幅呈下降趋势;

货币流动性也趋于下降;

存贷差逐年扩大,别离为15044、24433和31302亿元。

表2 1997~2001年货币政策指标(%,亿元

138"

与会同志分析,货币政策调控难度正在慢慢增大。

表此刻:

一是货币供给量变更规律性差,对其监控困难。

最近几年来,M2波幅大体处在12~15%之间,M1波幅较大,在10~20%之间。

M1的波动与股市变更有关,证券公司同业寄存保证金与企业活期存款联动,二者来回划转增大了M1波动。

二是储蓄存款增势不减。

下调利率、开征利息税等项方法没能有力操纵储蓄增加势头,5月末存款余额已经冲破8万亿大关。

存贷差加大和国有银行资金利用率的低下造成了必然程度的资源浪费。

二、与会者提出的有关政策建议

——坚持踊跃财政政策,调整和完善政策结构。

下一步踊跃的财政政策要与调整经济结构、深化经济体制改革、增加就业职位、改善人民生活和经济可持续进展结合起来,发挥组合效应。

在手腕上要发挥税收政策、收入分派政策、财政贴息等效用,而不仅限于发行国债。

——完善投融资体制,保证投资主体、尤其是中小投资者利益,提高经济增加质量。

对国有和非国有经济应一视同仁,培育民间投资踊跃性。

——排除消费领域中体制障碍。

扩大内需重点不但要放在投资增加上,也要考虑对消费的支持。

必需改变以往不合理老例,加大市场开放力度,完善工资制度,使居民收入水平与GDP增加相符合。

——确保出口退税足额到位,进一步提高通关效率。

尽管在表面上看出口退税增加了当期财政压力,可是不能仅仅因为该项支出最易于紧缩就回避矛盾,歹意拖欠这部份本应属于企业的资金,损害政府信誉,抑制经济久远期进展动力。

同时,有关部门也必需增强效劳意识,提高办事效率,适应加入WTO的新形势,提高进出口通关率,改善对外贸易的进展条件。

——处置好财政增收与税收减免关系。

(1)对下岗人员有关经济活动进行适当税收减免,从久远看是有利于经济增加的。

(2)提高税生效率和质量。

加速实现所得税并轨,从而增强企业竞争能力;

增值税转型可考虑从高新企业试点。

(3)调整和完善税制结构,加大税收对收入分派差距调剂力度,增进消费增加。

(4)充分发挥财政补助贴息作用。

对国内企业实行国民待遇,幸免挤出效应,稳固投资乘数。

同时,在WTO规那么许诺范围内实施合理的财政手腕,增进企业出口能力的提高。

——把握好支持经济增加与防范金融风险关系。

货币政策和金融平安涉及金融体制改革,其总的趋势是慢慢独立化,不然可能造成货币政策执行和金融监管目标多元化,职能受到干与。

要解决增加贷款和资金集中的问题,能够适当调高货币供给量目标,运用再贷款对城市商业银行等进行支持,提高国有商业银行闲置资金运用效率。

最近几年来,国有商业银行业务收缩趋势已确信,金融风险较大,把调整目标放在其他金融机构会进一步提高金融体系的整体效率。

能够尝试从边路冲破,鼓舞进展股分制银行和其他中小金融机构,乃至外资金融机构,以带动国有商业银行改革。

升级会员

升级会员