聚氨酯弹性体进展文档格式.docx

《聚氨酯弹性体进展文档格式.docx》由会员分享,可在线阅读,更多相关《聚氨酯弹性体进展文档格式.docx(34页珍藏版)》请在冰豆网上搜索。

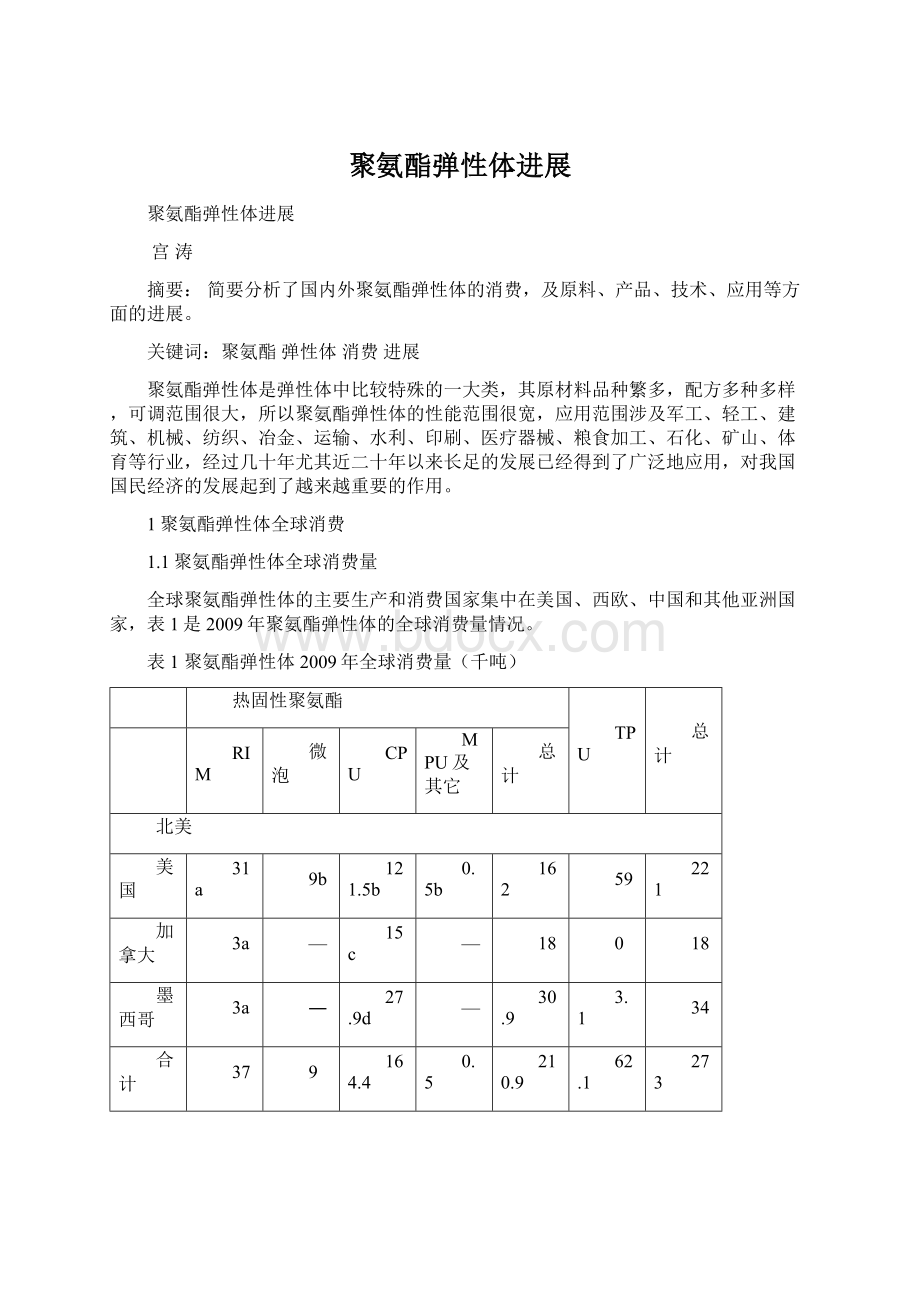

356

85

441

亚洲

中国

250

77

36.9

363.9

148

511.9

日本

0.5e

3.4f

3.5

3.4

10.8

14.2

25

韩国

50

16

66

台湾

44

62

印度

2

其它亚洲国家

57

15

72

548.7

213.2

761.9

大洋洲

11

2.5

13.5

1170.1

368.3

1538.4

a包括RIM微孔聚氨酯

b美国:

CPU中,没有RIM微孔型和混炼型聚氨酯的报道

c包括约0.8千吨用于鞋材的微泡弹性体(CPU中)

d包括约11.8千吨主要用于鞋材的微孔弹性体

e硬质RIM/RRIM产品

f包括RIM及非RIM微泡弹性体

2009年,中国消费量从2005年占全球总量的26%增加到占全球总量的三分之一。

消费量第二高的地区是西欧,其PU消费量占全球总量的18%,美国占全球消费量的14%。

西欧消费的PU中含36%主要用于鞋材的微泡PU。

美国消费量最大的品种是CPU占美国消费总量的55%。

日本消费量占主导地位的是TPU,占日本消费总量的57%。

预计至2014年,中国聚氨酯弹性体消费量将以年均6.7%的速率增长,美国消费量年均增长率约为3.3%,西欧的年均增长率为2.8%,日本的年均增长率为3.2%。

2009~2014年预计消费年均增长率见表2。

表22009~2014年主要地区聚氨酯弹性体的年均消费增长率(%)

热固性

热塑性

3.8

3.3

4.0

7.3

4.3

3.3%

4.0%

3.4%

中南美

4.2

6.4

2.1

4.7

2.8

中东欧

5.4

4.6

中东及非洲

7.0

2.7

3.7

3.2

6.9

6.2

6.7

3.0

6.6

3.9

2.2

4.1

14.9

5.7

其它

5.9

3.6

5.6%

6.0%

5.7%

全球总计

4.2%

5.4%

4.5%

美国(年增长率为3.2%)与西欧(年增长率为3.2%)的CPU增长速率基本与GDP增长速率保持一致,中国(11%)和日本(6.1%)则大于GDP增长水平。

2009~2014期间,RIM和微泡材料年增长率将分别为3%和4.8%,美国分别为2.5%和1%,西欧分别为2.5%和1%;

日本分别为0%和-2.5%。

到2014年,中国RIM产品的年增长率将达到5.1%。

预计2009~2014年间,TPU将保持快速的增长,中国、美国、西欧和日本的年均增长率将分别达到6.2%、3.8%、4.7%和3.7%。

1.2全球主要地区聚氨酯弹性体的消费情况及产品类型

表3主要地区聚氨酯弹性体的消费情况(千吨)

1993

2001

热固性PU

69

21

20

110

73

非RIM

7

130

10.5

13

165

184

55

52

4

111

83

158

MPU

<

1

10a

0.4

16a

132

213

35

380

169

12.0

462

43

87

12.3

122

166

256

45

467

346

24.3

584

2009

预计2014

31

54.5

36

26

62.5

101

113.4

11.4

106

3

120.4

121.5

190

141

76

221.7

22a

3.4a

25.9

0.6

26a

30.6

383.8

189

234

12.2

435.2

143.2

71

88

17

176

527

260

322

29.2

611.2

a西欧中包括的其它聚氨酯弹性体中含有超过20千吨的PU弹性涂料及约1千吨的MPU。

日本中包含的其它弹性体路面及地板涂料总计约3千吨。

1.3聚氨酯弹性体全球制鞋业的消费情况

以微泡鞋底料为主的鞋材产品的PU弹性体消费量超过全球消费量1/3。

鞋、鞋内衬、鞋涂层和面料中,TPU占的比例较小。

表4是2009年一些国家和地区的制鞋工业中PUE的消费情况。

表42009年制鞋工业中PUE的全球消费情况(千吨)

98

220

其它亚洲地区

536

2009年,中国PUE中的鞋材消费量约占国内消费总量的43%,超过了预期40%的消费量。

预测分析,中国将继续成为全球最大PUE鞋材的生产和消费国。

欧洲、中东及非洲,鞋材/微泡体系占据其PUE最大市场比例。

尽管制鞋工业向亚太地区迁移,中东、欧洲、非洲的PU鞋材需求量仍保持在200千吨的范围。

未来几年,西欧需求量将下降,而中东欧(包括俄罗斯/独联体)、中东及非洲预计需求量将保持适当的增长率分别为4.6%~2-3%。

1.4美国聚氨酯弹性体的消费和贸易

表5美国PUE消费量(千吨)

1985

52.2

39.5

19.1

110.7

1990

75.3

54.0

23.1

152.4

1991

73.0

50.3

26.3

149.7

1992

68.5

29.5

160.1

62.6

34.0

165.1

1994

64.4

68.0

39.0

171.5

1995

65.3

44.9

183.3

1996

66.2

71.7

45.4

1997

69.0

83.0

48.1

200.1

1998

72.0

46.9

212.8

1999

76.7

47.6

220.9

2000

76.2

100.2

48.5

225.0

72.6

96.2

44.0

2002

103.0

224.6

2004

97.7

59.9

232.9

2006

131.5

68.3

272.4

2008

145.6

63.0

248.1

31.0

131.0

59.0

221.0

2014

36.0

153

71.0

260.0

年均增长率(%)

2009~2014

3.0%

3.2%

3.8%

2009年灌封、浇注及喷涂PU弹性体的消费量占PU总量的59%,RIM类PU弹性体占14%,TPU占27%。

表6美国RIM类PU弹性体的消费情况(千吨)

交通运输业

机械c

汽车a

非汽车b

51.2

53.0

5.8

10.0

6.8

51.7

9.5

5.2

53.5

12.7

43.1

14.5

8.2

22.7

9.1

2.3

17.0

7.5

2.0

19.3

9.0

5.3

2.4

年均增长率%

2.6%

3.7%

a包括挡泥板、门饰、仪表盘、汽车后挡板、汽车箱体、保险杠增强刮皮板、内外装饰、阻流板、导风板、调节窗。

b包括拖拉机零部件、雪地汽车防护罩、游乐车和家具。

c包括工业机械和装备

美国RIM类PUE消费量从2006年的72.6千吨下降到2009年的31千吨,2006~2009间,年均下降速率达25%。

1996~1998年,汽车工业消费量占RIM类PUE消费量的74-77%,到2004年,其所占百分比下降到约64-65%,2008~2009年再下降至55-58%。

由于经济衰退的原因,2009年RIM类PUE总的消费量下降超过21%,预计2009~2014年期间,消费量年均增长率为3.0%,2014年消费量将达36千吨,但仍低于2008年的水平。

表7美国汽车用RIM类PUE消费量(千吨)

2009~2014年均增长率(%)

外部

车窗的密封

7.6

保险杠a

21.3

15.9

12.6

其它b

4.4

25.6

11.3

2.5%

内部

车顶内饰

7.1

方向盘

6.3

7.7

6.0

装饰/门板

1.4

1.2

1.7

0.7

0.8

17.2

22.2

17.5

8.0

2.7%

a包括汽车仪表盘、保险杠装饰和刮皮板

b包括汽车内部装潢用衬垫、镶嵌体、挡尼板、车门面板、卡车后板、载重车厢。

2009年,外部应用占全部汽车用RIMPU消费量的59%,另个用量大的是其他外部(21%)和车窗密封(19%)。

两个内部用量大的分别是车顶内饰(16%)和方向盘(14%),占全部汽车RIMPU消费量的30%。

表8美国CPU消费情况(千吨)

运输业b

车轮及轮胎

机械

建筑

鞋材

电子

工业轮胎

游乐设施

搅拌机

机制品

隔热

铁路通行线

13.2

10.9

18.1

13.6

93.6

18.6

100.1

11.8

5.0

96.1

14.1

20.0

15.2

15.0

60.8

-

63.5

8.5

13.0

75.0

16.8

20.5

15.4

153.0

0.8%

1.0%

a包括混炼型聚氨酯弹性体和喷涂聚氨酯弹性体。

b包括汽车用防爆充气式轮胎。

c包括滑板轮、滑冰鞋及滑板。

d开采矿产、石油及天然气的钻孔装置的机械搅拌。

e机械产品用CPU如轴承、传输带、皮带轮等。

f阻止门、窗热损失的隔热用CPU。

g包括鞋底料。

h包括电器及电讯装置的灌封类产品。

表9美国TPU消费情况(千吨)

工业领域

交通运输领域

医用

膜及片材a

电子产品b

软管及管材

轮子

其它c

汽车业

非汽车业

13.1

1.8

0.9

10.4

18.2

27.2

28.0

4.8

5.6

1.5

6.5

1.6

年均增长率

5.2%

3.1%

2.4%

2.8%

3.5%

2.1%

-4.4%

a以前膜及片材的消费属于特种用途的产品。

b包括绝缘电线、电缆。

c包括机制品,如垫片、密封件、传送带、轴衬、齿轮。

d包括侧模压、侧板、散热器护栅板、减震部件(有些是玻璃纤维增强的)、不包括膜和片材的挡风玻璃板材。

e包括飞机座舱盖和乘客漂浮救生衣。

f包括套管导管、镶配件、绷带、冷包和外科用产品。

g包括运动鞋气囊。

h包括涂料、黏合剂。

1.5美国聚氨酯弹性体的进出口情况

表10美国PUE贸易情况(千吨)

进口

出口

净出口

10.7

2.9

11.2

8.3

9.6

8.8

14.0

18.8

17.7

11.7

6.1

8.4

8.6

9.4

17.4

2003

14.8

21.7

23.6

2005

16.3

29.3

25.7

2007

21.2

31.2

16.6

30.2

8.3a

15.8

a1~9月份的数据

表11美国从主要国家及地区进口PUE量(千吨)

法国

德国

其它西欧地区

其它地区a

0.63

0.02

3.27

2.22

0.42

忽略不计

0.06

6.62

0.49

0.01

2.99

2.23

0.18

0.07

5.97

0.54

2.46

2.38

0.21

0.48

6.09

1.63

0.11

3.49

2.05

0.34

0.75

8.39

1.88

1.31

2.51

3.06

0.27

0.09

0.32

9.44

2.44

1.94

4.81

3.93

0.22

0.03

0.61

13.98

1.96

2.00

4.79

4.73

0.20

0.60

14.77

1.52

2.27

5.37

5.94

0.38

1.47

17.55

1.90

2.14

3.55

5.85

0.91

0.58

1.39

16.32

1.87

2.41

4.86

6.39

0.70

0.90

18.60

1.62

5.06

7.45

0.82

0.92

21.16

1.26

1.59

4.94

4.24

2.62

1.12

0.83

16.60

a包括非洲、中东欧、中南美、墨西哥、中东及大洋洲。

2008年,进口主要来自西欧、加拿大和日本,总计占所有进口量的88%。

表12为自1997年以来美国主要出口目的地情况。

表12美国PUE出口目的地的国家及地区(千吨)

中国及香港

其它a

1.58

1.28

7.51

1.57

1.20

3.90

1.73

18.77

1.41

7.86

1.18

0.88

1.53

17.68

2.21

4.08

1.14

2.07

3.04

1.27

14.93

4.37

1.78

2.54

3.17

1.24

17.00

3.00

4.00

3.52

17.43

5.02

1.75

3.57

1.65

2.59

3.32

1.22

19.12

6.26

1.00

3.82

4.32

3.58

1.21

21.71

1.36

1.55

3.47

3.87

1.61

23.63

10.44

5.99

1.81

3.70

4.09

1.71

29.35

8.32

4.51

1.83

3.91

1.95

25.66

9.21

1.98

5.58

5.86

3.34

3.12

31.16

8.46

2.98

5.31

1.74

4.43

3.54

3.74

30.20

a包括非洲、中东欧、中东及大洋洲。

2009年墨西哥是美国PUE主要出口目的地国,出口量为8.46千吨。

第二大出口目的地是亚洲,所有出口到亚洲的量为9.71千吨。

2008年分别占出口总量的28%和32%。

1.6其他地区聚氨酯弹性体的情况

2009年,西欧TPU总产能约为152千吨,表13是西欧主要TPU生产厂家及产能。

升级会员

升级会员