《政府收支分类科目》说明docxWord文档下载推荐.docx

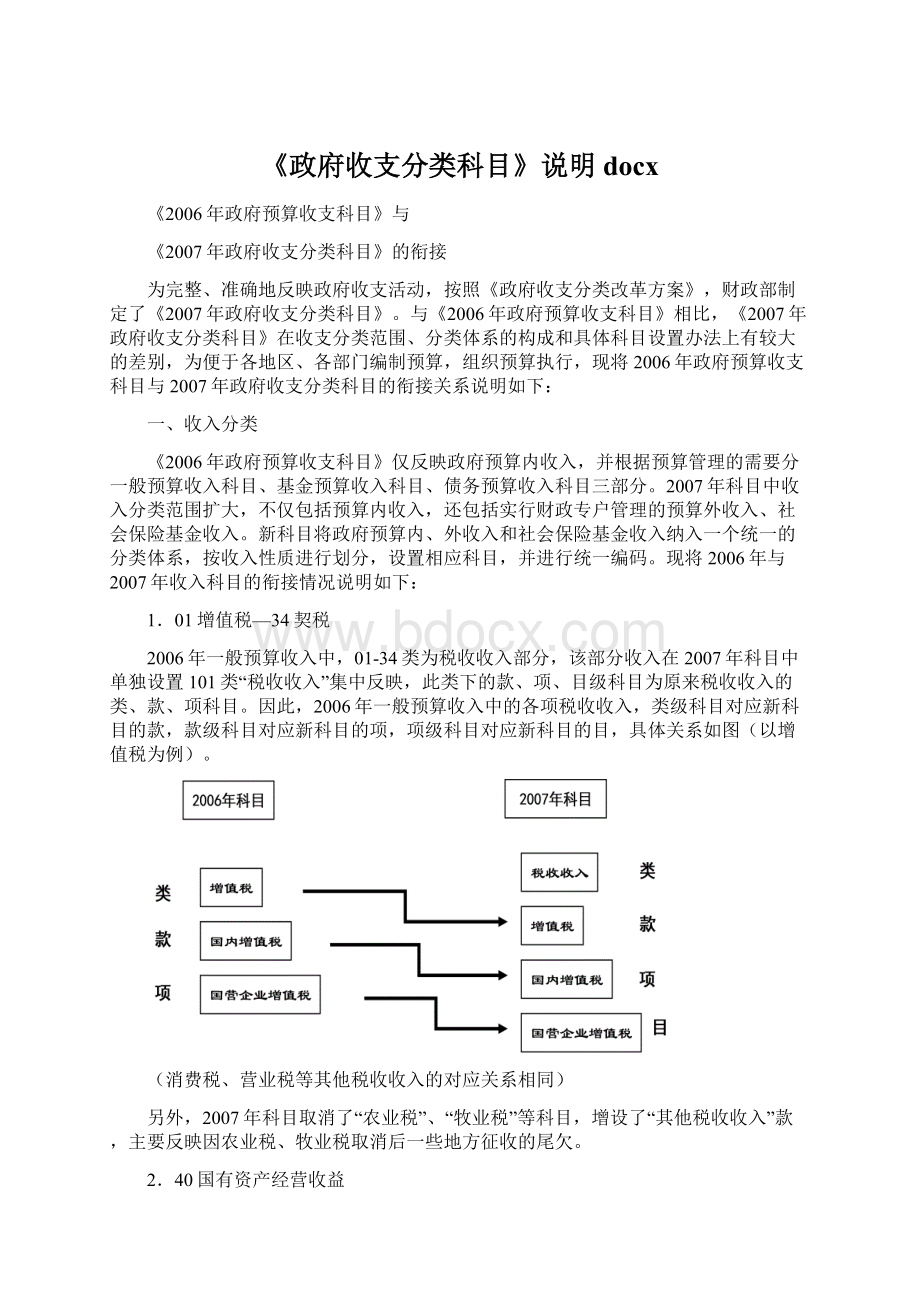

《《政府收支分类科目》说明docxWord文档下载推荐.docx》由会员分享,可在线阅读,更多相关《《政府收支分类科目》说明docxWord文档下载推荐.docx(73页珍藏版)》请在冰豆网上搜索。

2006年科目中行政性收费收入反映按规定纳入预算管理的行政性收费收入。

该类下按主管部门,分设烟草、国土资源、建设等44个款级科目。

2007年科目第103类“非税收入”下设置了04款“行政事业性收费收入”,款下按主管部门设项,但项下按收费项目设目,其中01-50目为预算内收入,51-99目为预算外收入(具体目级科目根据各部门批准的收费项目设置)。

因此,2006年科目42类“行政性收费收入”下的各款可完全按科目名称对应新科目的相关项级科目。

5.43罚没收入

在2006年科目中,罚没收入与行政性收费收入科目设置大致相同,也是按主管部门分设铁道、交通等罚没收入款。

另外,对海关、公安、工商等部门查处的缉私收入,单独设款反映;

对公安、海关的缉毒罚没收入,在款下设项反映。

2007年科目在103类“非税收入”下设置了05款“罚没收入”,下设“一般罚没收入”、“缉私罚没收入”、“缉毒罚没收入”和“罚没收入退库”4项。

其中“一般罚没收入”、“缉私罚没收入”分部门设目,“缉毒罚没收入”、“罚没收入退库”只设项。

科目设置方法与2006年差别不大,2006年罚没收入可按科目名称和性质对应归并到2007年的相关科目中。

具体对应办法如下图:

6.44海域场地矿区使用费收入

在2006年科目中,海域场地矿区使用费收入分海域使用金和场地矿区使用费两款。

款下按管理需要设项。

在2007年科目中,该类收入在10307款“国有资源(资产)有偿使用收入”中分别设置了01项“海域使用金收入”、02项“场地和矿区使用费收入”。

项下目级科目与原项级科目设置相同。

2006年收入可按名称对应到2007年科目中。

具体对应方法如图:

7.70专项收入

在2006年科目中,专项收入按名称设置“排污费收入”、“水资源费收入”款,未设项级科目。

在2007年科目中,该类收入在10302款“专项收入”中反映。

款下的项级科目设置与原款级科目相同。

不同之处是,排污费收入、教育费附加收入、探矿权采矿权使用费及价款收入下分设目。

对2006年专项收入,可按科目名称对应到2007年科目中,具体对应办法如下图:

8.71其他收入

2006年科目中的其他收入,设置有利息收入、基本建设贷款归还收入、基本建设收入、对外贷款归还收入等。

在2007年科目中,上述收入按性质进行了重新分类,分别在不同的科目中反映。

具体衔接关系如下表:

710101

国库存款利息收入

103070501

710102

其他利息收入

103070503

有价证券利息收入

103070599

7102

基本建设贷款归还收入

10401

国内贷款回收本金收入

7103

基本建设收入

1039999

其他收入

7105

对外贷款归还收入

1040201

外国政府贷款回收本金收入

1040202

国际组织贷款回收本金收入

1040299

其他国外贷款回收本金收入

7106

捐赠收入

103990101

国外捐赠收入

103990102

国内捐赠收入

7109

动用国储棉粮肉上交财政收入

1039902

动用国储棉、糖、油上交财政收入

7112

动用国家储备粮油上交差价收入

1039903

7140

说明:

由于2007年新设了一些科目,原在其他收入中反映的一些收入,如2007年新设科目,在相关科目中反映,未设置科目的,在1039999其他收入中反映。

9.72一般预算调拨收入

在2006年科目一般预算收入中,调拨收入类下设置有一般预算补助收入、一般预算上解收入、上年结余收入、调入资金四款,其中:

前两款为各级财政总预算的往来收入科目;

上年结余收入为上年各级财政收支结余转入本年的部分,调入资金反映调入预算内使用的其他资金,如预算外资金。

在2007年科目110类转移性收入中,对上述收入类型也设置了相应科目,有关衔接可参照下表处理:

编码

科目名称

720101

税收返还收入

1100101

增值税和消费税税收返还收入

720102

原体制补助收入

1100201

原体制补助收入

720103

专项补助收入

1100301

专项补助收入

720104

一般性转移支付补助收入

1100202

一般性转移支付补助收入

720105

调整工资转移支付补助收入

1100204

调整工资转移支付补助收入

720106

社会保障转移支付补助收入

720107

结算补助收入

1100208

结算补助收入

720108

农村税费改革补助收入

1100206

农村税费收革补助收入

720109

所得税基数返还收入

1100102

所得税基金返还收入

720110

出口退税基数返还收入

720111

民族地区转移支付补助收入*

720112

缓解县乡财政困难转移支付补助收入*

720119

其他一般预算补助收入

720201

原体制上解收入

1100209

体制上解收入

720202

专项上解收入

1100302

专项上解收入

720209

其他一般预算上解收入

7209

一般预算上年结余收入

1100801

7210

一般预算调入资金

1100901

10.基金预算收入

在2006年科目中,单独设置了基金预算收入科目,并按基金名称设款,部分款按需要设项。

2007年科目在103类非税收入下单独设置了01款“政府性基金收入”,款下一般按名称设项,有些也根据管理需要设置了目。

8002

三峡工程建设基金收入

1030101

8003

养路费收入

1030110

8004

公路客货运附加费收入

1030111

103011101

客运站场建设费

103011102

公路客运设施建设专用基金

103011103

公路货运发展建设基金

103011104

客货运输设施建设基金

103011105

客票附加费

103011106

货物附加费

103011107

公路客运附加费

103011108

公路货运附加费

103011109

客运车辆公路基础设施建设费

103011110

货运车辆公路基础设施建设费

8005

铁路建设基金收入

1030106

8007

民航基础设施建设基金收入

1030108

8009

港口建设费收入

1030115

8011

民航机场管理建设费收入

1030109

8012

下放港口以港养港收入

1030116

8013

烟草商业税后利润收入

1030125

8016

散装水泥专项资金收入

1030118

8018

邮政补贴专项资金收入

1030117

8019

墙体材料专项基金收入

1030119

8020

铁路建设附加费收入

1030107

8022

煤代油基金收入

1030105

8023

农网还贷资金收入

1030102

802301

中央农网还贷资金收入

103010201

802302

地方农网还贷资金收入

103010202

8024

能源建设基金收入

1030103

802401

能源基地建设基金收入

103010301

802402

电源基地建设基金收入

103010302

8025

水运客货运附加费收入

1030113

8101

外贸发展基金收入

1030120

8102

国家茧丝绸发展风险基金收入

1030124

8202

文化事业建设费收入

1030126

820201

中央所属企事业单位文化事业建设费收入

103012601

820202

地方所属企事业单位文化事业建设费收入

103012602

820203

中央和地方所属企事业单位文化事业建设费收入

103012603

8203

地方教育附加收入

1030128

8204

地方教育基金收入

1030129

8205

国家电影事业发展专项资金收入

1030130

83

社会保险基金收入

102

8301

基本养老保险基金收入

10201

1020101

基本养老保险费收入

1020102

基本养老保险基金财政补贴收入

1020199

其他基本养老保险基金收入

8302

失业保险基金收入

10202

1020201

失业保险费收入

1020202

失业保险基金财政补贴收入

1020299

其他失业保险基金收入

8303

医疗保险基金收入

10203

基本医疗保险基金收入

1020301

基本医疗保险费收入

1020302

基本医疗保险基金财政补贴收入

1020399

其他基本医疗保险基金收入

8304

工伤保险基金收入

10204

1020401

工伤保险费收入

1020402

工伤保险基金财政补贴收入

1020499

其他工伤保险基金收入

8305

生育保险基金收入

10205

1020501

生育保险费收入

1020502

生育保险基金财政补贴收入

1020599

其他生育保险基金收入

8401

新菜地开发基金收入

1030132

8402

育林基金收入

1030136

8403

灌溉水源灌排工程补偿费收入

1030141

8404

中央水利建设基金收入

1030138

840401

水利建设基金划转收入

840409

中央其他水利建设基金收入

8405

地方水利建设基金收入

1030139

840501

地方政府性基金划转收入

840509

地方其他水利建设基金收入

8406

库区维护建设基金收入

1030104

840601

库区维护基金收入

103010401

840602

库区建设基金收入

103010402

840603

库区后期扶持基金收入

103010403

840604

库区移民后期扶持基金收入

103010404

840605

库区移民扶助金收入

103010405

840606

三峡库区移民后期扶持基金收入

103010406

840607

棉花滩水电站库区后期扶持基金收入

103010407

8407

农业发展基金收入

1030131

8408

水资源补偿费收入

1030142

8409

森林植被恢复费收入

1030137

森林植被恢复费

8410

南水北调工程基金收入

1030140

南水北调工程建设基金收入

8501

国有土地使用权有偿使用收入

1030133

国有土地使用权出让金收入

850102

土地收益金或土地增值费

103013301

土地净收益

850103

用于农业土地开发的土地出让金

103013302

计提用于农业土地开发的资金

850104

其他土地出让金

103013399

其他土地出让金收入

8502

新增建设用地土地有偿使用费收入

1030134

86

政府住房基金收入

1030145

8601

上缴管理费用

103014501

8602

住房金融利润

103014599

其他政府住房基金收入

8603

8701

旅游发展基金收入

1030121

8702

援外合资合作项目基金收入

1030122

8703

对外承包工程保函风险专项资金收入

1030123

8704

残疾人就业保障金收入

1030143

8705

转让政府还贷道路收费权收入

1030114

870501

转让政府还贷公路收费权收入

103011401

870502

转让政府还贷城市道路收费权收入

103011402

8706

帮困资金收入

8709

其他基金收入

1030199

8801

农牧业税附加收入

8802

城镇公用事业附加收入

1030146

8804

燃油附加费收入

1030112

8809

其他附加收入

其他基金收入

8901

基金预算补助收入

1100401

8902

基金预算上解收入

1100402

8903

基金预算调入资金

1100902

政府性基金预算调入资金

8909

基金预算上年结余收入

1100802

政府性基金预算上年结余收入

11.债务预算收入

2006年债务预算收入科目与2007年债务预算收入科目的对应关系如下表:

9001

国库券收入

1050101

9002

社会保险基金结余购买国债收入

1050102

9003

向国家银行借款收入

1050103

900301

专项流动资金借款收入

105010301

900302

其他借款收入

105010302

其他借款收入

9009

其他国内借款收入

1050199

9101

向外国政府借款收入

1050201

9102

向国际组织借款收入

1050202

9109

其他国外借款收入

1050203

910901

对外发行债券收入

105020301

对外发行债券收入

910909

其他国外借款收入

105020399

9110

地方向国外借款收入

1050204

二、支出分类

2006年预算支出科目设类、款、项、目四级,主要反映政府预算内支出,并按一般预算支出、基金预算支出、债务预算支出三部分设置科目。

其中,一般预算支出按经费性质分为基本建设支出、行政管理费、各部门的事业费等。

2007年支出科目分类范围扩大,包括预算支出、实行财政专户管理的预算外支出、社会保险基金支出。

分类体系也进行了调整,包括支出功能分类、支出经济分类两部分。

其中,支出经济分类科目与2006年支出目级科目的对应关系比较清楚,现只就2006年支出类、款、项三级科目与2007年支出功能分类科目的衔接关系说明如下:

1.01基本建设支出

2006年科目中的“基本建设支出”类,反映国家用于固定资产的扩大再生产与部分简单再生产的支出,包括各类工厂、电站、铁路、公路、水库、造林、城市公用设施以及各类学校、医疗、广播电台、科研机构、体育场馆、职工住宅、机关房屋等方面的固定资产投资。

基本建设支出类级科目下01款“冶金工业基本建设支出”至89款“其他部门基本建设支出”按主管部门和行业设置,款下设基本建设有偿使用支出、基本建设拨款支出、基本建设贷款贴息支出、专项基本建设支出、国债专项基本建设支出等项。

上述分部门的基本建设支出,包括了该部门归口的所有基本建设支出。

如教育基本建设支出,既包括教育主管部门的基本建设支出,还包括教育部门所属各类事业单位(如各类学校)、企业(如各类教学仪器厂)的支出。

卫生基本建设支出则包括了医院和医疗仪器、模型制造厂的基本建设支出。

2007年支出功能分类科目没有设置基本建设支出类,而是按职能和活动设置类、款、项科目。

因此,各单位的基本建设支出,先要根据各单位的职能,确定相应的类、款,然后根据款下项级科目设置情况,归入相应的项级科目:

一、行政单位

凡属于行政单位的基本建设支出,如教育行政管理部门的基本建设支出,应归于教育类下的教育管理事务款,款下单独设置项级科目的,列单设的项级科目,没有单独设置项级科目的,列“一般行政管理事务”。

二、事业单位

事业单位开支的基本建设支出,由于新的分类采用了不同的分类办法,其支出也要按不同的归类原则进行处理:

(一)属于机关后勤单位的基本建设支出,统一列入“机关服务”项;

(二)其他事业单位凡按职能设置科目的,如教育类下的普通教育下的“小学教育”、“中学教育”等科目,还有医疗卫生下的“综合医院”、“中医医院”等,其基本建设项目支出,统一列入该功能下;

(三)事业单位凡按活动设置项级科目的,如各科学研究单位的基本建设支出,要根据新的分类项级科目设置情况,列入不同的科目。

如属于机构运行的列入“机构运行”;

属于重大科学工程的,分别列入“重点基础研究规划”、“自然科学基金”、“重点实验室及相关设施”、“重大科学工程”等各项级科目。

(四)事业单位凡支出未单独设置项级科目反映的,如财政部门的各类科研所、计算中心等,其基本建设支出要统一在“其他财政管理事务”中反映。

三、企业

由于新的支出功能分类不再按冶金、有色金属对工商企业进行划分,而是统一采用了新的国民经济行业分类,各类企业的基本建设支出,要按新的行业分类情况,列入相关行业分类科目。

如教育部门所属的出版

升级会员

升级会员