云南白药财务指标及杜邦分析基于的财务案例分析报告Word文档下载推荐.docx

《云南白药财务指标及杜邦分析基于的财务案例分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《云南白药财务指标及杜邦分析基于的财务案例分析报告Word文档下载推荐.docx(11页珍藏版)》请在冰豆网上搜索。

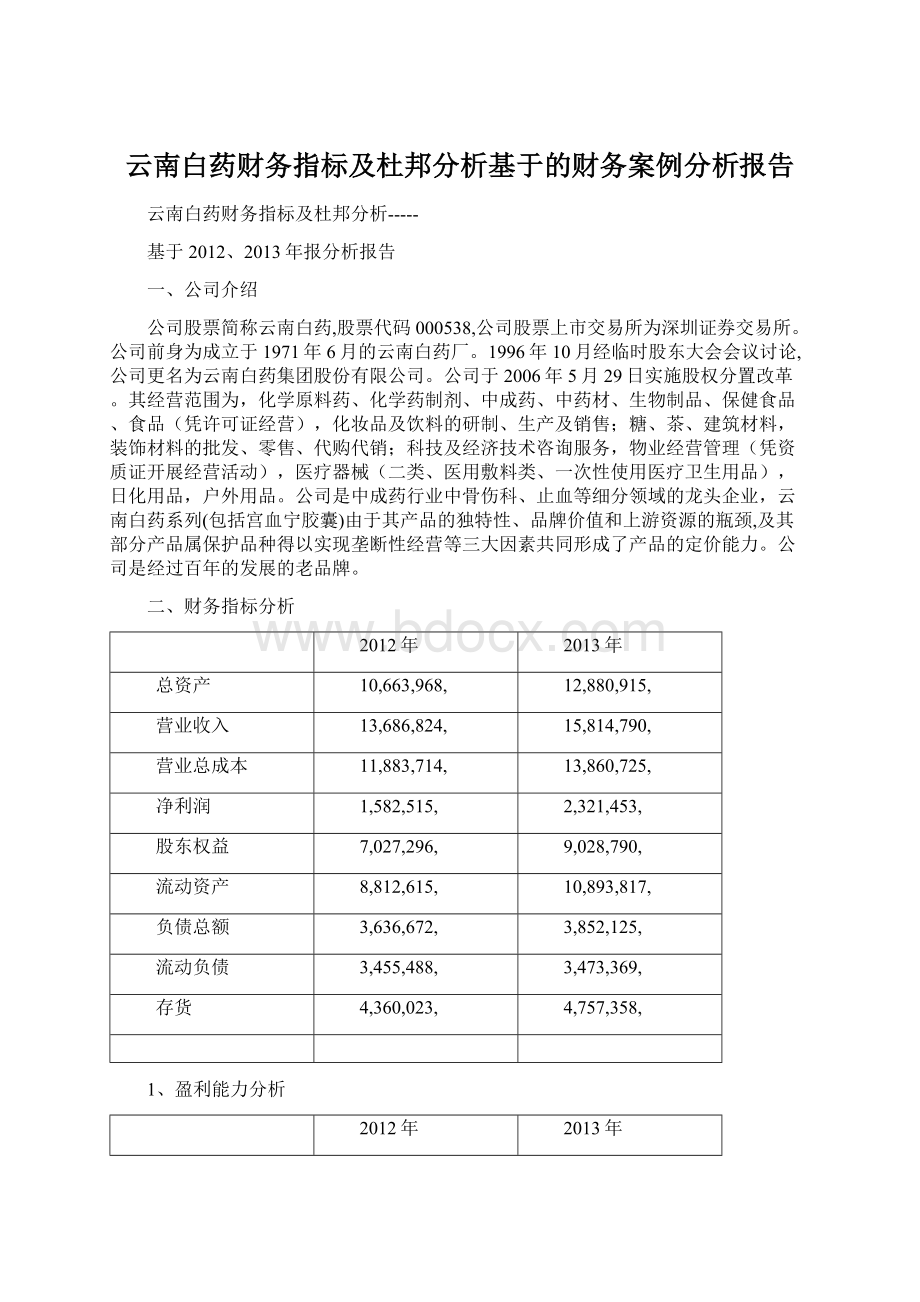

营业收入

13,686,824,

15,814,790,

营业总成本

11,883,714,

13,860,725,

净利润

1,582,515,

2,321,453,

股东权益

7,027,296,

9,028,790,

流动资产

8,812,615,

10,893,817,

负债总额

3,636,672,

3,852,125,

流动负债

3,455,488,

3,473,369,

存货

4,360,023,

4,757,358,

1、盈利能力分析

每股收益

营业净利率

总资产净利率

净资产收益率

从上表和上图可以看出,云南白药在盈利能力方面的各项数据都在上升,这说明云南白药的经营状况在不断的提升。

2、偿债能力分析

流动比率

速动比率

资产负债率

34%

30%

从上表和上图可以看出,云南白药的流动比率在逐渐的上升,因为一般情况下流动比率在之间较好,说明企业有能力偿还短期债务。

而云南白药近两年的流动比率都大于,这说明云南白药在偿还短期债务方面存在着一定的问题。

它的速动也在逐年的上升,但比一般的标准要大,说明企业的流动资产变现能力较弱。

从资产负债率来看,它是逐年下降的,说明企业的经营风险比较小。

3、总资产变动分析

2013年云南白药的总资产比2012年增加了20亿,这增加的20亿主要是体现在流动资产这部分。

2012

2013

2013-2012

货币资金

1,761,064,

2,082,951,

321,887,

应收票据

1,961,897,

2,664,138,

702,241,

应收账款

479,383,

536,467,

57,083,

预付款项

237,490,

389,654,

152,163,

应收利益

1,258,

1,344,

86,

其他应收款

68,037,

461,752,

393,714,

4,378,481,

378,876,

总计

8,887,615,

10,893,667,

≈20亿

流动资产变动:

(1)货币资金。

2013年的货币资金比2012年增加了亿。

根据现金流量表:

①:

2013年支付给职工的现金比去年增加亿。

②:

处置子公司及其他单位收到的现金13年比12年增加亿,处置的这个子公司是在2013年的4月公开转让全资子公司云南白药置业100%股权,而云南白药置业的价值在亿元左右。

③:

2013年分配的股利利润或偿付利息支付的现金比2012年多出2亿,这主要是根据2014年3月26日经公司第七届董事会2014年第二次会议通过的2013年度利润分配预案,公司本期可供股东分配利润3,104,751,元,拟以2013年末总股本694,266,479股为基数,向全体股东按每10股派发现金股利元(含税),每10股送红股5股(含税),不以公积金转增股本,共拟派发现金股利347,133,元;

④:

2013年的“取得投资收益所收到的现金”比2012年多亿,这主要原因是

在2013取得国债回购投资收益0.18亿元,购买银行理财产品取得投资收益亿元;

⑤2013年投资所支付的现金比2012年增加了亿,

综上,以上这些主要现金变动使得2013年的货币资金比2012年增加了亿

(2)应收票据

2013年应收票据比2012年增加亿元,增长%,增长的主要原因:

销售收入增加。

这些票据都是银行承兑汇票出票单位主要是云南东骏药业有限公司,华东医药股份有限公司中成药分公司和昆明锦宽商贸有限公司,共计1569张。

这些银行承兑汇票的到期日都在2014年的上半年。

(3)应收账款

2013年应收账款比2012年增加亿,它应收账款的前五个单位是云南省第一人民医院,昭通市第一人民医院,曲靖市一院,昆明市第一人民医院和大理白族自治州人民医院,这五家单位占应收账款的%,比例不是很高。

此外,应收账款占流动资产的%左右,说明应收账款不是很多,不会影响到流动资金的使用。

(4)预付款项

2013的预付款项比2012增加亿元,增长%,增长的主要原因:

支付的广告费增加。

其中在预付款项里排名第一的是三人行广告有限公司,金额为亿元,未结算的原因是这是预付2014年度的广告费。

(5)存货

2013年的存货为亿,比去年的亿增加了亿,增长%。

增长的原因主要是:

2013年原材料亿比2012年的亿增加亿,增长%。

原材料的增长较快,2013年的存货占流动资产的%,这个比重还是比较大的,这大量占用了企业的资金,会严重的影响企业资金的使用效率。

三、杜邦分析

净资产收益率(ROE)(%)

销售净利率(%)

总资产周转率(次)

归属母公司股东的净利润占比(%)

100

权益乘数

经营利润率

考虑税负因素(%)

考虑利息负担(%)

2012-12-31杜邦分析图

X

2013-12-31杜邦分析图

由两年杜邦分析可得:

1)权益净利率:

分析期的权益净利率上升是由于总资产净利率的上升和权益乘数下降共同造成的。

权益乘数的下降是因为公司当年的净资产大幅上升造成的,而具体从资产负债中进行会计分析可发现净资产的大幅上升主要是由于盈余公积、未分配收益的上升造成的。

2)总资产净利率:

通过比较分析,2013年销售净利率有较大提升,加上总资产周转率变化不大,所以总资产净利率上升。

分析期的销售净利率较前一年有较大幅度的提升,销售收入有增长。

3)总资产周转率:

通过指标比较可发现总资产周转率的下降主要是流动资产周转率的下降造成的.(但是在流动资产中的存货和应收账款周转率是上升的,这说明企业存在其它流动资产,从而影响了流动资产周转率)

结论:

2013年相对于2012年云南白药的权益净利率提升,公司当年获利能力较高。

1、公司利用分配政策调整了财务结构,降低财务风险。

具体表现为增加了大量的留存收益,使得净资产较前一年有较大幅度的增加,使得负债在总资产比率中下降。

2、公司在管理方面存在一定的缺陷,缺乏对于成本费用的控制,使得营业成本、销售费用、财务费用、管理费用、营业外支出的增长幅度较大,公司应当注意上述几项成本费用的控制。

3、公司预付账款、其它应收款、应收票据等其它流动资产管理不好,使得流动资产周转率有所下降。

公司应当加强其它应收款、预付账款等其它流动资产的管理,同时也应当加强固定资产的管理提高使用效率。

四、可取之处

一、客户及供应商稳定

1.公司前5大客户:

2.公司前5名供应商:

从公司前5大客户和公司前5名供应商的资料中可以看出,云南白药具有一定的客户优势以及销售商优势。

在客户方面,其拥有5大客户为其稳定的销售源提供支持,销售源稳定,且5大客户销售比例平稳,没有一头独大,有利于规避销售风险,有利于稳健经营;

在销售商方面,其供应商为其提供了稳定的货源,且采购总额比例也相差不多,供应链稳定。

二、应收账款账龄合理

按账龄分析法计提坏账准备的应收账款

从上表可看出,云南白药的应收账款账龄一年之内的比例为%,在整个应收账款中占有很大比例,说明大部分应收收回可能性比较大,结构比较合理,有利于销售部门的经营绩效,加快货款回笼,减少坏账损失,有利于会计报表使用者更好的理解公司资产状况。

三、国外市场潜力巨大

从上表可以看出,云南白药主营业务收入中,国外的营业收入虽然不及国内,但是其毛利率是%,远大于国内的%,而且,国外的毛利率和上期相比也有增加,营业收入小幅度下降,但是营业成本大幅度减少,因此,也可以看出,云南白药进行国外销售是很有潜力的。

五、存在问题

一、原材料风险

从行业和产品分类的资料可以看出,云南白药的成本构成中,原材料占很大比例,这说明,原材料在成本中应受到相当高的重视。

近几年受宏观经济、游资炒作等因素影响,公司原料整体价格水平持续上涨。

虽然政府干预做出了部分调整,但价格上移趋势仍旧不容忽视。

同时气候变化及自然环境等因素对原料野生资源也产生了极大的影响,部分原料野生资源逐年减少,对公司的资源规划和采购成本管理提出了更高的要求。

所以,原材料的风险问题应受到很大重视。

二、其他应收款账龄结构不合理

按账龄分析法计提坏账准备的其他应收款

从上表可看出,云南白药的其他应收款账龄一年之内的比例为%,而账龄在2至3年的其他应账款占很大比例,为%,这说明可能只有一小部分的其他应收款可以收回,其他应收款结构不合理,容易形成坏账,无法收回资金,大量其他应收账款无法收现会导致企业现金短缺,影响企业正常运转。

三、云南白药的存货较多,不利于资产周转

四、缺乏高学历高素质人才

从上图可以看出,云南白药的员工本科及以上的比例不是很多,对于医药行业,在产业同质化的竞争中,要做到差异化,人无我有,人有我优,这样才能在激烈的竞争中拥有明显的竞争优势,占据市场份额。

但是优质的产品需要优秀的人才进行研发经营,所以云南白药的员工学历有待提高,需要引进更多的优秀人才。

五、舆论风险

2013年2月5日,香港卫生署发出新闻公报,因云南白药散剂等5个品种含有未标示的乌头类生物碱,要求予以回收。

但是,国家食品药品监督管理局对云南白药的不良反应进行了监测,未发现严重的不良反应报告。

虽然管理局还了云南白药“清白”,但是随着大数据时代的来临,网络信息化触角不断延伸,网络传播的便捷、迅速、高效和互动性,这个药品安全事件新闻发出后,公众更多的是知道了这件事,而不是这件事情的真实性。

在为企业开拓市场、提升品牌打开方便之门的同时,其产生的负面信息、不利舆论也如海啸般席卷而来,甚至会使企业的公信力瞬间坍塌。

公司身处信息汪洋,在遭遇负面舆情时如何应对,如何化“危”为“机”,是必须正视的重大课题。

三、结论

综合来讲,云南白药的总资产、营业收入、净利润和股东权益都在逐年的增长,这和2013年整个医药行业的增长保持了一致。

其中的一个问题是存货过多,占到了流动资产的%,这在大量的占用了企业的资金。

但是就其他方面的情况来说,云南白药还是很有发展潜力的企业。

四、建议

(1)因为药品和人民群众的生命息息相关,所以不管什么时候医药企业都要把好质量关,生产出高质量的药品,为人们的健康保驾护航。

公司在发展壮大的同时,产品线不断增加,产品族群逐步扩大,公司必须强化对生产制云南白药集团股份有限公司2013年度报告全文造的管理和监控,在遵循标准化生产的基础上,提升精益制造水平,精选产品原辅料,从源头把控,通过精耕细作,严把质量关。

(2)云南白药的存货较多,所以要尽量减少存货的量。

(3)提高员工学历,需要引进更多的优秀人才。

(4)加大研发力度。

随着经济的发展,人们对生活质量的要求越来越高,对自身健康也越来越重视,因此,对药品的功能要求也越来越严格。

所以要加大研发力度,争取研发出更好的药品出来。

(5)可以抓住国外潜力,在国外也进行一定的拓张发展。

升级会员

升级会员