全球LED产业链研究报告Word下载.docx

《全球LED产业链研究报告Word下载.docx》由会员分享,可在线阅读,更多相关《全球LED产业链研究报告Word下载.docx(35页珍藏版)》请在冰豆网上搜索。

韩国:

三星、LG

大陆:

瑞丰、蓝光、蓝宝、大晨、晶能、路美、三安、士兰、华光、鸿利、奥雷、英克莱、稳润、华联、联创、国星、量子、和谱、华刚、明达、中电科技集团公司第四十五研究所

二、LED市场情况

1、全球LED照明市场概况

全球LED照明产业,受限于成本高、缺失行业标准,以及光效、寿命、可靠度等技术还不够成熟等原因,市场在前几年发展较慢。

随着LED企业对产品研发的不断投入以及相关政策的大力支持,目前LED芯片技术已经大幅提高,发光效率能够达到通用照明的要求,为LED照明产品在市场的普及奠定了坚实的基础。

根据拓扑产业研究所的研究显示,2008年全球LED照明市场已经初现端倪,并将在未来几年呈现爆发式增长。

2009年全球LED照明应用产品市场规模约为28.5亿美元,增长率为9.2%,2010年全球LED照明应用产品市场规模为40.0亿美元,同比增长40.4%,增长迅速。

预计2014年全球LED照明应用产品是规模将达到625.0亿美元,为2010年的15倍,年复合增长率达到73.3%。

全球LED照明市场规模及增长变化

分区域来看,目前LED照明产业在美国、欧洲、日本以及中国发展的较快。

美国市场是全球用电量最多的区域,也是LED照明产业发展最快的国家;

而欧洲国家具有较强的节能意识,为LED照明的普及进行了强有力的铺垫;

中国及亚洲等国家的LED照明产业将在新建设需求、电力普及推动、以及户外照明使用增加等动力的带动下,快速成长。

2、中国LED照明市场概况

LED照明产品由于能量转化效率非常高,能耗理论上仅有白炽灯的10%,相比荧光灯,可以达到50%的节能效果,因而具有节能、环保和长寿命的优势,可广泛应用于景观照明、安全照明、特种照明和普通照明光源等照明领域,市场潜力巨大。

中国是仅次于美国的第二大发电大国,同时是世界上最大的照明电器生产和出口国。

中国照明电器产品出口到全世界150多个国家和地区,出口额占全行业销售额的40%。

如果LED技术及成本达到照明要求,则将成为普通照明应用中主要产品之一,LED照明产业在我国拥有巨大的发展空间。

我国的半导体照明产业正在进入自主创新、实现跨越式发展的重要时期,已经开发成功包括LED车灯、矿灯等多种产品,鉴于半导体照明产业令人鼓舞的发展前景,我国已成立国家半导体照明工程协调领导小组,启动国家半导体照明工程。

金融危机以来,国家出台4万亿元经济刺激政策,促进基础设施、公共交通、生态环境建设和民生工程等,将增加对特殊照明、普通照明、景观照明等各种LED应用产品的大量需求。

此外,科技部启动了旨在拉动内需,促进节能减排,推动产业规模的“十城万盏”LED应用示范工程,也将成为推动LED照明产业发展的动力。

同时,随着技术进步带来的成本下降及政府相应补贴政策的出台,LED照明产品将逐步进入民用照明领域,市场潜力巨大。

民用照明包括灯管、投射灯、吊灯等,据欧司朗光学半导体公司2008年调查统计,全球每年家庭照明灯座出货量约为500亿个,由于民用照明消费者对价格敏感度较高,而目前LED价格仍远高于传统光源,因此在民用照明领域的渗透率仍然较低;

但由于其节能效果突出,在酒店、商务会馆、商用写字楼、超市连锁店等对价格敏感度低的商用场所,LED将首先得到应用。

随着LED照明产品的价格快速下降,未来民用LED照明市场潜力巨大,LED照明灯具全面替代传统的荧光和白炽照明灯将成为必然。

据拓扑产业研究所的数据统计,2009年,中国LED照明市场规模为38.7亿元,同比增长21.2%。

随着全球LED照明市场持续高速增长以及中国政府政策的大力支持,LED照明技术的不断进步势必带来产业升级,加速国内照明产业的迅速发展,据《半导体照明节能产业发展意见指出》,到2015年,LED功能性照明产品市场渗透率将达到20%、景观装饰等产品市场渗透率达到70%以上。

预计到2014年,中国LED照明市场规模将达到908.9亿元,年复合增长率达到69.2%。

三、LED产业链分析

1、LED产业链概述

2、LED产业链相关技术

LED发光材料和器件的原材料包括衬底材料砷化镓单晶、氮化铝单晶等。

它们大部分是III-V族化合物半导体单晶,生产工艺比较成熟,已有开启即用的抛光征供货。

其他原材料还有金属高纯镓,高纯金属有机物源如三甲基镓、三乙基镓、三甲基烟、三甲基铝等,高纯气体氨、氮氢等。

原材料的纯度一般都要在6N以上。

封装材料有环氧树脂、ABS、PC、PPD等。

外延材料的测试仪器主要有x射线双晶衍射仪,荧光谱仪、卢瑟福背散射沟道谱仪等。

芯片、器件测试仪器主要有LED光电特性测试仪,光谱分析仪等,主要测试参数为正反向电压、电流特性、法向光强、光强角分布、光通量、峰值波长、主波长、色光标、显色指数等。

生产设备则有MOCVD设备、液相外延炉、镀膜机、光刻机、划片机、全自动固晶机、金丝球焊机、硅铝丝超声压焊机、灌胶机、真空烘箱、芯片计数仪、芯片检测仪、倒膜机、光色电全自动分选机等

基底:

目前市面上共有三种已销售的白光(蓝光转白光)LED基底,按性能高低排列分别为碳化硅、蓝宝石、硅衬底。

此三种衬底的制造工艺在LED制造产业链当中,技术含量偏低,基本属于烧炉、拉晶、切棒的较简单工艺流程,虽然国内工艺不太成熟,但难度系数一般(50%)。

外延:

由于LED只由外延过程中生长的多层量子阱(MQW)有源发光层决定,故外延质量决定一切。

该环节资金要求量最大、专利垄断极为严重、准入门槛极高,难度系数最大(100%)。

在设备相同(MOCVD)、原材料相同(MO源)的情况下,目前国内的外延器件只能达到最高90-120Lm/w的水平,远远低于台湾量产135Lm/W,实验室190lm/w的水平,更低于韩日、欧美水平。

国内60多家外延芯片厂商,依靠自主研发水平半数以上达不到Aixtron与Veeco的工程师调出标准配方100Lm/W的水平。

碳化硅衬底器件性能最高,且SiC与GaN晶格失配度最低(3.4%),故器件性能最高,去年的世界200Lm/w世界记录刚刚被Cree自己打破,达到231Lm/W。

但全世界目前只有科瑞(Cree)一家进行碳化硅基LED量产,一方面是因为专利的垄断以及技术的突破难度极高,另外一方面是生产成本居高不下。

蓝宝石衬底的LED器件占LED基底的90%以上,目前蓝宝石外延片属于绝对市场垄断地位。

蓝宝石外延的核心专利基本被日亚、飞利浦、欧司朗三大日欧美巨头垄断,除此之外日系丰田合成、韩系LG、三星、台系晶元光电与三巨头进行了密布的交叉授权。

国外企业布局多年,从荧光粉开始、到外延、结构、芯片、封装已对中国大陆在LED中上游形成了近万个专利组成的网络进行了覆盖,只等中国大陆外延企业成长壮大后进行专利袭击。

世界上第一家量产硅衬底LED器件的厂家为江西晶能,目前可以生产100Lm/w的白光芯片,完全具有自主知识产权。

但是由于国内半导体技术基础较薄弱,晶能只能在2英寸硅<

111>

衬底上进行外延生长,相对比国外技术落后2-3年:

飞利浦已经展示120Lm/w暖白(150Lm/w冷白)的超高亮硅基LED,基于3英寸硅<

外延片。

Bridgelux已于2011年3月宣布基于8英寸硅<

上的LED结构达到照明级的135Lm/w,而商品预计将于2年后面向市场。

Aixtron、IMEC也已经开始了在8英寸硅基生长GaN层的研究(GaNonSi),估计基于8英寸硅<

面的LED产品将在未来短期内密集推出面向市场。

硅基LED外延片可以直接使用大规模自动化现有的半导体设备从而可以极大降低LED生产成本,从而快速取代蓝宝石基底的市场。

3、国际LED生产商介绍

MOCVD:

MOCVD是在气相外延生长(VPE)的基础上发展起来的一种新型气相外延生长技术。

四、国内LED产业链

据国家发改委统计数据显示,我国LED照明芯片、封装、应用的产业链之比为1∶9∶22,其中上游企业近70家,中游封装企业1000余家,下游应用企业3000余家。

目前下游的LED照明应用领域,已是资本云集,炙手可热投资热度的蔓延非常迅速,而且越向产业链下游延伸,投资便变得越发疯狂。

权威数据显示(国家半导体照明工程研发及产业联盟秘书长吴玲)2010年我国通用照明产值增长率达到150%,“十二五”期间年均增长率将超过55%;

2010年我国LED背光产值增长率达到160%,“十二五”期间年均增长率将超过40%。

面对电视背光的巨大市场,以及通用照明带来的爆发性市场增长,我国政府积极推动LED产业向全产业链扩展。

近三年来,除传统照明厂商全部横向扩展LED业务外,诸多外延厂、芯片厂、封装厂、以及外延基底厂商如雨后春笋般开工上马了。

将LED产业链分为主链及附链,其中主链是LED量子阱发光层所在的核心产业链,附链是制造该发光层的辅助产业链,如图3所示。

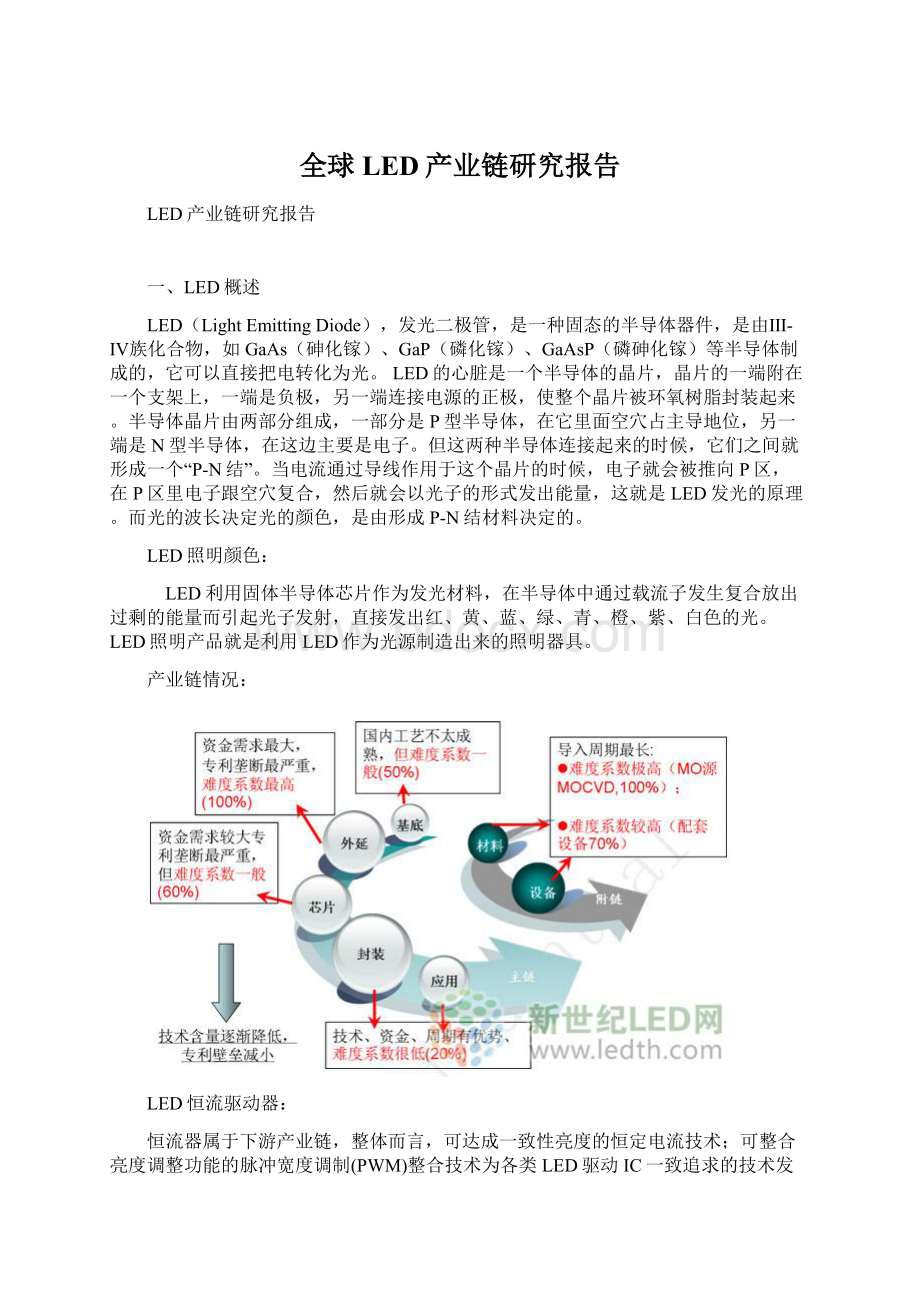

从LED产业链来看,材料—基底—设备—外延—芯片—封装—应用,其每个环节在技术、资金、周期等各方面需求不同,对投资要求也不尽相同。

面对产业链条上利润的分配不均,例如:

占数量不到20%的产业链上游企业可以获得70%的利润,投资机构关注的节点也逐渐随LED整体技术的提升发生了变化。

投资重心从最初的LED封装以及应用逐渐过渡到LED外延、芯片;

而之后随着外延、芯片的投资快速加码,技术、产能提升,投资者目标逐渐又已经转移更加上游的设备、检测设备、衬底材料等。

从LED产业链技术含量来看,从材料到设备、外延—芯片是个由易变难的过程,技术含量逐渐变高,专利壁垒增强;

而从芯片至封装应用的技术含量则逐渐降低,专利壁垒减小。

其中外延芯片的投资所需资金最大,技术难度系数最高、准入门槛最高,专利垄断最为严重。

材料、设备的导入周期最长,某些核心设备以及原材料的准入门槛也极高。

封装与应用这两个环节在技术、资金、周期等方面相对较具优势。

国内主要LED企业介绍:

已有的具有LED概念的上市公司中,其把LED作为主导业务来发展的

1、中国上游产业链:

上游产业作为整个产业链的开始端,提供原材料和外延芯片的设计和生产。

根据微笑曲线理论,上游往往是利润相对丰厚、竞争缓和的链条,掌握着核心技术,因此也具有相对较高的进入壁垒,这也是历来投资者偏爱的原因。

然而上游也会出现供给过多、竞争加剧的情况,甚至受制于下游需求的变化,无法主动去开拓新的需求或市场。

作为典型高技术、高成本、高利润、高风险的“四高”环节,外延和芯片一直是全球LED产业的关注热点。

从目前整体产业技术水平及趋势来看,外延及芯片技术尚处于发展的初级阶段,材料改良、出光效率提升、成本控制以及颠覆性的改变仍然是下一阶段产业面临的机遇和挑战。

进入到产业的最上游,不仅是少数资本丰厚的内资企业的选择,而且已经成为外资业在国内扩张的最佳选择。

上游圈地,从2010年开始已经成为必然的趋势,至少1-3年内这种趋势还会进一步加剧,一场看不见硝烟的上游争夺战正在上演。

当然在这个过程中,也不排除有些企业趁机“圈地”套现,骗取政府项目资金。

据GLII不完全统计,2010年前9个月国内LED上游企业累计完成设备投资额超过20亿元,占总投资的23%。

目前LED上游产业经历了欧、美、日初期技术积累和台湾代工大规模量产两个阶段,从去年开始台资企业陆续把上游产业转移到大陆,不管圈地运动最终结果如何,其为中国LED产业带来的改变都需要被认真思考。

随着资本密集度的明显增加,产业竞争层次必然会随之上升,国内原有的产业格局必将迎来一次真正的变革。

衬底:

受益蓝光需求,蓝宝石领涨衬底材料

总体来说国内外延芯片技术已经有了很大的进步。

由于上市公司三安光电、德豪润达、士兰明芯、乾照光电的优异表现,带动了投资界对上游的巨大投入。

2010年初至今,对MOCVD的投入超过了历史总和,即订购机台数超过了现存的MOCVD的机台数。

由此带动了对蓝宝石衬底、MO源及气体等外延原材料的需求,国内也兴起了对原材料的投资热潮。

尽管MOCVD设备台数与LED产量息息相关,但从2010年年初开始则是以蓝宝石及砷化镓等衬底的数量来决定外延片出货量,通过扩大MOCVD投资来增加产能已经变得没有意义。

2008年全球蓝宝石衬底年用量仅200万片,至2009年下半年月用量就达150万片,成长速度惊人。

2009年底时全球每月需求量(2英寸)已达250万片,这已接近当时全球蓝宝石晶体生长总产能,供需基本平衡。

以目前蓝宝石在LED外延衬底应用率达80~85%、2010全球实际新增MOCVD机台数750台计算(平均42片机),蓝宝石衬底需求量将新增2800万片,而实际产能只新增约1000万片,GLII预估2010全年将维持蓝宝石衬底供不应求的局面,到2011年3季度,这种局面有可能出现缓和。

目前全球蓝宝石衬底需求仍以2英寸最大,台湾厂商也都以2英寸为主,而日本企业大多是3英寸,韩厂则有相当比例为4英寸。

GLII预计到今年底2英寸蓝宝石月需求量约在500万片左右,2011年开始受4英寸MOCVD的影响,出货量开始显著增长,未来4英寸蓝宝石的需求量将加大,同时2英寸的需求量将有可能出现快速下降(4英寸外延片的芯片产出量约为2英寸的4倍)。

符合成本效益的4英寸蓝宝石衬底将是未来3年LED芯片及终端照明应用产品价格下降的主要推动力,同时芯片的产量也将成倍增长。

而更大尺寸的衬底将受制于外延及芯片加工设备,短期内不会有快速增长的状况。

截至2010年8月,位居全球前十的蓝宝石供应商亚洲占据七席,拥有57%的市场份额。

同时亚洲也是蓝宝石最大的消费地,仅台湾和日韩企业就分别用去了销量的58%和19%。

企业名称

2010年产能(万片)

2011年产能(万片)

日本京瓷

550

700

Rubicon

500

650

Namiki

450

Monocrystal

400

Saint-Gobain

300

350

韩国STC

240

420

台湾越峰

200

韩国Astek

120

250

鑫晶钻

160

中美晶

72

合晶

180

云南蓝晶

100

150

重庆四联(欧洲厂)

50

青岛嘉星晶电

70

国内2011年投产项目

重庆四联内地项目:

无公开计划。

江苏欧亚蓝宝光电:

计划1-2年内达到年产120万片蓝宝石基片,3-5年达到年产300-400万片蓝宝石基片。

香港协鑫集团:

总投资30亿元,形成2000万片蓝宝石晶体生长及相关产品产能。

一期投资10亿元建设蓝宝石晶体生长及切片项目,采用泡生法生产工艺,形成1000万片蓝宝石晶体产能。

山西长治虹源科技:

拉晶厂房将于2010年9月30日竣工,到2011年蓝宝石项目将装备蓝宝石晶体生长炉200台,形成300万片衬底的生产能力。

山东联电:

无量产,无具体产能规模公布。

进入2010年,蓝宝石衬底价格已经连续3个季度上涨,中、韩、台厂商大举增装MOCVD,造成今年第4季度全球蓝宝石仍面临不小的供需缺口。

根据GLII估计,供需缺口达30%,以2寸的晶棒计算,价格从第2季的7美元上涨至第三季度的14美元,增长超过50%,而第4季价格可能上涨到20-25美元之间。

2010年造成蓝宝石缺货涨价的原因在于背光源的渗透率迅速提升,而背光源几乎都以蓝光LED(蓝宝石衬底)加荧光粉作为白光背光源,因而造成蓝光LED需求上升。

相比蓝宝石衬底的供应紧张,砷化镓衬底因红黄光芯片需求稳定,过去一年并没有出现太大的价格波动。

而SiC衬底因目前全球只有CREE在大批量使用,也不存在供求失衡及价格大幅波动的情况。

目前以上三种衬底材料在国内均有一些研究院所在进行技术开发,但只有少量企业在生产,而且量产规模普遍偏小,产品在品质上与进口产品仍有一些差距。

其中砷化镓目前国内大规模量产只有7家左右,其中中科晶电供应量较大(国内红黄光外延及芯片老大乾照光电的唯一供应商),SiC具备量产能力的只有天富热电,中科院物理所、山东大学则在这个方面具备一定的科研实力。

蓝宝石晶体方面,国内主要有哈尔滨奥瑞德、云南蓝晶、成都东峻、天津赛法、深圳奥普、苏州天力、浙江巨化、扬州华夏、重庆川仪、北京国晶辉、天通股份等,工艺多为泡生法和火焰法,多数产品以窗口材料为主,基本不具备基板的大批量供货能力。

2008年重庆四联集团收购了霍尼韦尔蓝宝石加拿大的工厂,成为国内首个拥有大尺寸规格蓝宝石衬底的供应商,但其工厂的年产能只有50万片,供应能力非常有限。

四联的此次收购尽管弥补了国内蓝宝石加工的切、磨、抛等环节缺失的问题,但其在国内能否成功复制仍尚需时日。

MO源、氨气:

3年内仍大部分依赖进口

蓝宝石晶体方面,国内主要有哈尔滨奥瑞德、云南蓝晶、成都东峻、天津赛法、深圳奥普、苏州天力、浙江巨化、扬州华夏、重庆川仪、北京国晶辉、天通股份等,工艺多为泡生法和火焰法,多数产品以窗口材料为主,基本不具备基板的大批量供货能力。

国内目前只有北京氧气厂等少数企业是唯一真正用于LED大规模实用化生产流水线的氨生产厂,预计在今年年底,随着国内外延厂大量MOCVD设备的陆续安装到位,国产氨用量也将大规模攀升。

疯狂的订单和按部就班的供货

从2009年下半年开始,全球LED背光源需求暴涨,尤其是日韩厂商。

三星及LG积极抢占市场占有率,带动国内电视厂商纷纷转战LED背光电视,使得LEDTV渗透率大幅超出预期,导致台湾外延芯片厂订单爆满,进而将多余订单转移到内地厂。

厂商

大陆投资企业

地区

成立时间

实际投资金额及持股比例

晶电

冠铨(山东)光电

山东

2009年12月

800万美元,50%

常州武进项目

江苏

2010年3月

6000万美元,50%

晶宇光电(厦门)有限公司

福建

追加1600万美元,100%

晶科电子(广州)有限公司

广东

2010年4月

266万美元

亿冠晶(福建)光电有限公司

2010年6月

250万元美金,10%

鼎元

西安鼎元神光光电科技有限公司

陕西

200万美元,20%

河南光维新电子有限公司

河南

2010年5月

75万美元,25%

福建产业园项目

2010年8月

4.5亿美元

璨圆

江苏璨扬光电有限公司

2700万美元,45%

山东璨圆光电科技有限公

2009年7月

450万美元

台湾光电产业园

广西

未公开

华上

华上光电股份有限公司

山西

1760万美元,40%

新世纪

新世纪光电(昆山)有限公司

1758万美元,49%

隆达

达亮电子

5亿美元,100%

力晶

晶旺光电

1500万美元

华新丽华

西安华新联合科技公司

2009年6月

5500万美元

汉晶光电

福建汉晶光电

2010年7月

2000万美元

台湾企业今年70%的上游企业或参股或独资或合资转移到大陆。

台湾今年投资大陆的94%多为外延芯片,其次是封装。

台湾企业投资的地域主要在福建、浙江、江苏,尤其是江苏,占了很大的比例。

台湾外延芯片企业除了泰谷和广稼以外,其它外延芯片企业全都进入大陆设厂。

与去年只转移后端中低档芯片加工相比,今年台厂普遍将外延环节也转移到大陆厂。

截至2010年9月,公开数据显示大陆台资厂累计MOCVD订单数量超过300台,目前实际到位机台数为40台,投资总额超过12亿美元,这个金额是2010年台湾地区LED建厂和设备投资金额6亿美元的2倍。

仅从投资金额上看台资厂的产业转移规模可见一斑。

目前台厂在大陆的布局以长三角和珠三角地区为首要选择,主要看重产业集聚及供应链等因素。

另外,由于地方政府投资奖励因素,也有部分厂商开始在许多内陆省市做新的布局。

台厂在LED产业的布局主要分为三种整合模式:

其一为晶电模式,通过互相参股或并购组成泛晶电联盟;

其二为垂直整合形态,此种模式以友达、奇美为代表,由于液晶面板对于LED芯片的需求,跨足到LED领域,进而延伸至LED产业的布局;

其三为跨产业结盟,其中以璨圆、东贝、

升级会员

升级会员