第三章股权取得日合并报表编制例题讲解文档格式.docx

《第三章股权取得日合并报表编制例题讲解文档格式.docx》由会员分享,可在线阅读,更多相关《第三章股权取得日合并报表编制例题讲解文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

银行存款1310

A公司合并报表中抵消分录

固定资产200

长期股权投资50

净资产700

商誉360

长期股权投资1310

例2:

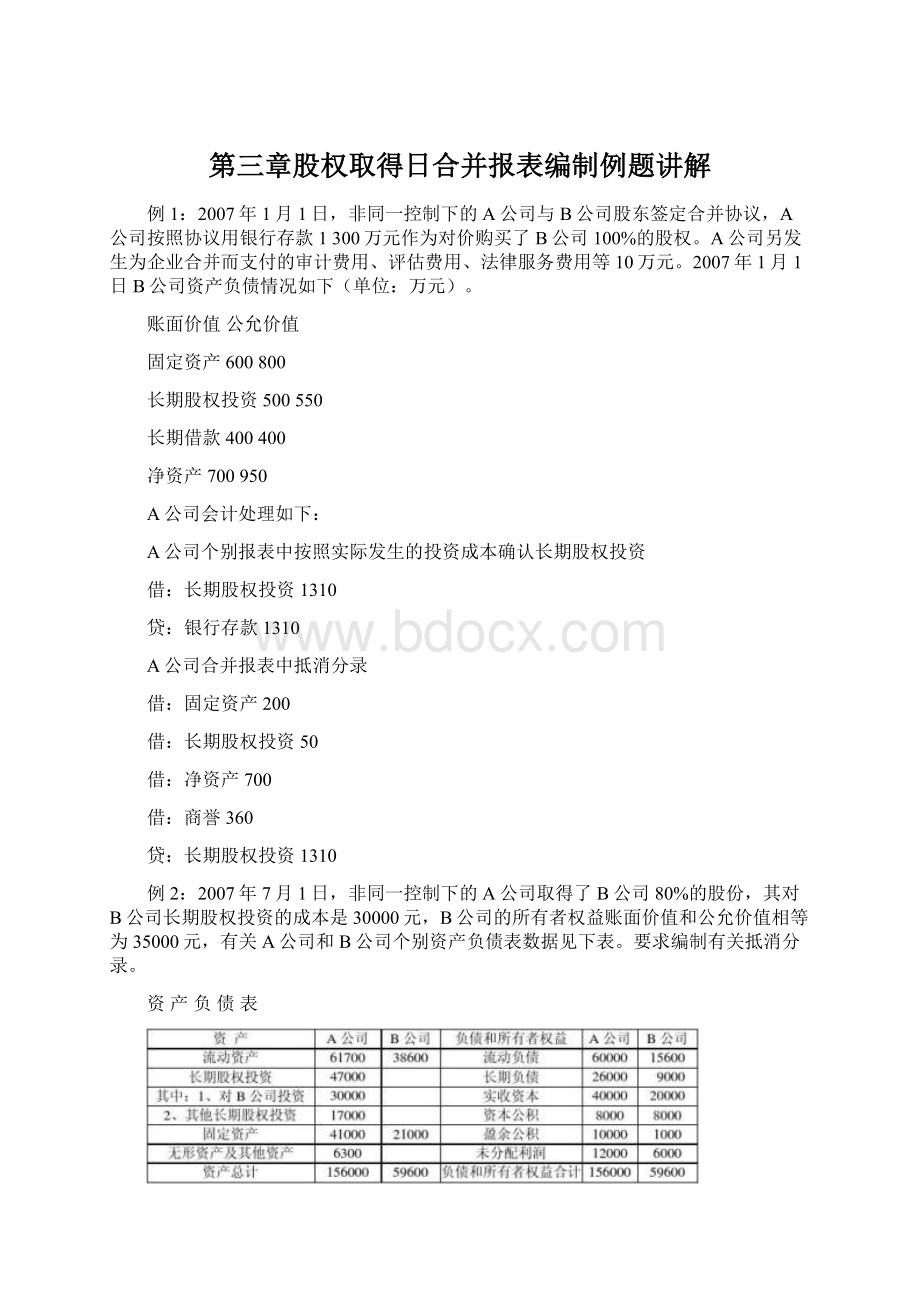

2007年7月1日,非同一控制下的A公司取得了B公司80%的股份,其对B公司长期股权投资的成本是30000元,B公司的所有者权益账面价值和公允价值相等为35000元,有关A公司和B公司个别资产负债表数据见下表。

要求编制有关抵消分录。

资产负债表

答:

确认合并商誉=30000—(35000×

80%)=2000

实收资本20000

资本公积8000

盈余公积1000

未分配利润6000

商誉2000

长期股权投资30000

少数股东权益7000

例3:

2007年7月1日,非同一控制下的A公司取得了B公司80%的股份,其对B公司长期股权投资的成本是20000元,B公司的所有者权益账面价值和公允价值相等为35000元,有关A公司和B公司个别资产负债表数据见下表。

将母公司A对B公司长期股权投资成本小于其在B公司所有者权益公允价值中的份额的差额确认为合并资产负债表中的留存收益,即35000*80%—20000=8000

实收资本20000

长期股权投资20000

少数股东权益7000(35000×

20%)

盈余公积800(8000×

10%)

未分配利润7200(8000×

90%)

例4:

A企业2008年11月1日发行普通股100000股,每股面值1元,市价为6.5元,以交换B企业90%的股权。

A企业、B企业合并前属于同一控制下,合并前A企业与B企业资产负债表资料如下表所示:

A企业与B企业资产负债表

2008年10月31日

根据上述资料编制A企业取得控股权日的合并会计报表工作底稿。

A企业对B企业的投资价值、应增加的股本、资本公积、盈余公积、未分配利润分别为:

对B企业的投资价值=600000×

90%=540000(元)应增加的股本=100000×

1=100000(元)应增加的资本公积=(400000+40000)×

90%-100000=296000(元)应增加的盈余公积=110000×

90%=99000(元)应增加的未分配利润=50000×

90%=45000(元)A企业的投资分录:

长期股权投资540000

股本100000

资本公积440000

资本公积144000贷:

盈余公积99000

未分配利润45000

合并会计报表的抵消分录:

股本400000资本公积40000盈余公积110000未分配利润50000

少数股东权益600000×

(1-90%)=60000

A企业合并会计报表工作底稿

A企业长期股权投资、股本、资本公积、盈余公积、未分配利润按投资后的数据填列:

A企业长期股权投资=270000+540000=810000股本=600000+100000=700000

资本公积=130000+440000—144000=426000盈余公积=90000+99000=189000未分配利润=100000+45000=145000

例5:

A企业2008年1月1日以银行存款800万元收购了B企业80%的股份。

A企业与B业合并前不属于同一控制方,A企业与B企业个别资产负债表资料如下表所示:

2008年1月1日

答:

编制A企业合并报表中抵消分录前

首先计算A企业长期股权投资成本800万元大于在B企业所有者权益公允价值750万元中

拥有的80%部分的差额为200万元,将其确认为商誉。

抵消分录

固定资产80借:

存货20借:

商誉200借:

股本400借:

资本公积200借:

盈余公积30借:

未分配利润70

长期负债50

长期股权投资800

少数股东权益150(750×

例6、A、B公司分别为P公司控制下的两家子公司。

A公司于20×

6年3月10

日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格

继续经营。

为进行该项企业合并,A公司发行了600万股本公司普通股(每股面

值1元)作为对价。

假定A、B公司采用的会计政策相同。

合并日,A公司及B

长期股权投资20000000

股本6000000

资本公积——股本溢价14000000

对于企业合并前B公司实现的留存收益中归属于合并方的部分(1200万元)应

自资本公积转入留存收益。

在合并工作底稿中,应编制以下调整分录:

资本公积12000000

盈余公积4000000

未分配利润8000000

股权取得日抵消分录:

资本公积2000000

长期股权投资20000000

例7、A公司以一项账面价值为280万元的固定资产(原价400万元,累计折旧120万元)和一项账面价值为320万元的无形资产为对价取得同一集团内另一家企业B公司100%的股权。

合并日,A公司和B公司所有者权益构成如下表所

长期股权投资10000000

累计折旧1200000

固定资产4000000无形资产3200000资本公积4000000

进行上述处理后,A公司资本公积账面余额为500万元(100万元+400万元),假定全部属于资本溢价或股本溢价,小于B公司在合并前实现的留存收益中归属于A公司的部分,A公司编制合并财务报表时,应以账面资本公积(资本溢价或股本溢价)的余额为限,将B公司在合并前实现的留存收益中归属于A公司的部分相应转入留存收益。

合并工作底稿中的调整分录为:

资本公积5000000

盈余公积2500000未分配利润2500000

例8、20*6年6月30日,P公司向S公司的股东定向增发1000万股普通股(每股面值为1元,市价4.5元)对S公司进行合并,并于当日取得对S公司100%的股权。

参与合并企业在20X6年6月30日企业合并前,有关资产、负债情况如下表所示。

资产负债表(简表)

20×

6年6月30日单位:

元

P公司及S公司20*6年1月1日至6月30日的利润表如下:

利润表(简表)

年1月1曰至6月30日单位:

要求:

分别同一控制下和非同一控制下两种情形进行股权取得日合并报表编制。

同一控制下

(1)P公司对该项投资进行账务处理时:

借:

长期股权投资22020000

贷:

股本10000000

资本公积12020000

(2)假定P公司与S公司在合并前未发生任何交易,则P公司在编制合并日的合并财务报表时:

抵销分录:

实收资本10000000资本公积6000000

盈余公积2000000

未分配利润4020000

长期股权投资22020000将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积(假定资本公积中”资本溢价或股本溢价″的金额为3000万元)转入留存收益,合并调整分录为:

资本公积6020000

盈余公积2000000未分配利润4020000合并资产负债表(简表)

6年6月30日单位:

(3)

合并利润表(简表)

6年1月1曰至6月30日单位:

合并现金流量表略。

非同一控制下

长期股权投资45000000

资本公积35000000

(2)计算确定商誉

假定S公司除已确认资产外,不存在其他需要确认的资产及负债,P公司首先计算合并中应确认的合并商誉:

合并商誉=企业合并成本一合并中取得被购买方可辨认净资产公允价值份额=4500-4340=160万元

(3)编制抵销分录

存货780000

长期股权投资6600000固定资产10000000无形资产4000000实收资本10000000资本公积6000000盈余公积2000000未分配利润4020000商誉1600000

长期股权投资45000000(3)

合并资产负债表(简表)

20X6年6月30日单位:

升级会员

升级会员