附表1资本构成披露模板.docx

《附表1资本构成披露模板.docx》由会员分享,可在线阅读,更多相关《附表1资本构成披露模板.docx(15页珍藏版)》请在冰豆网上搜索。

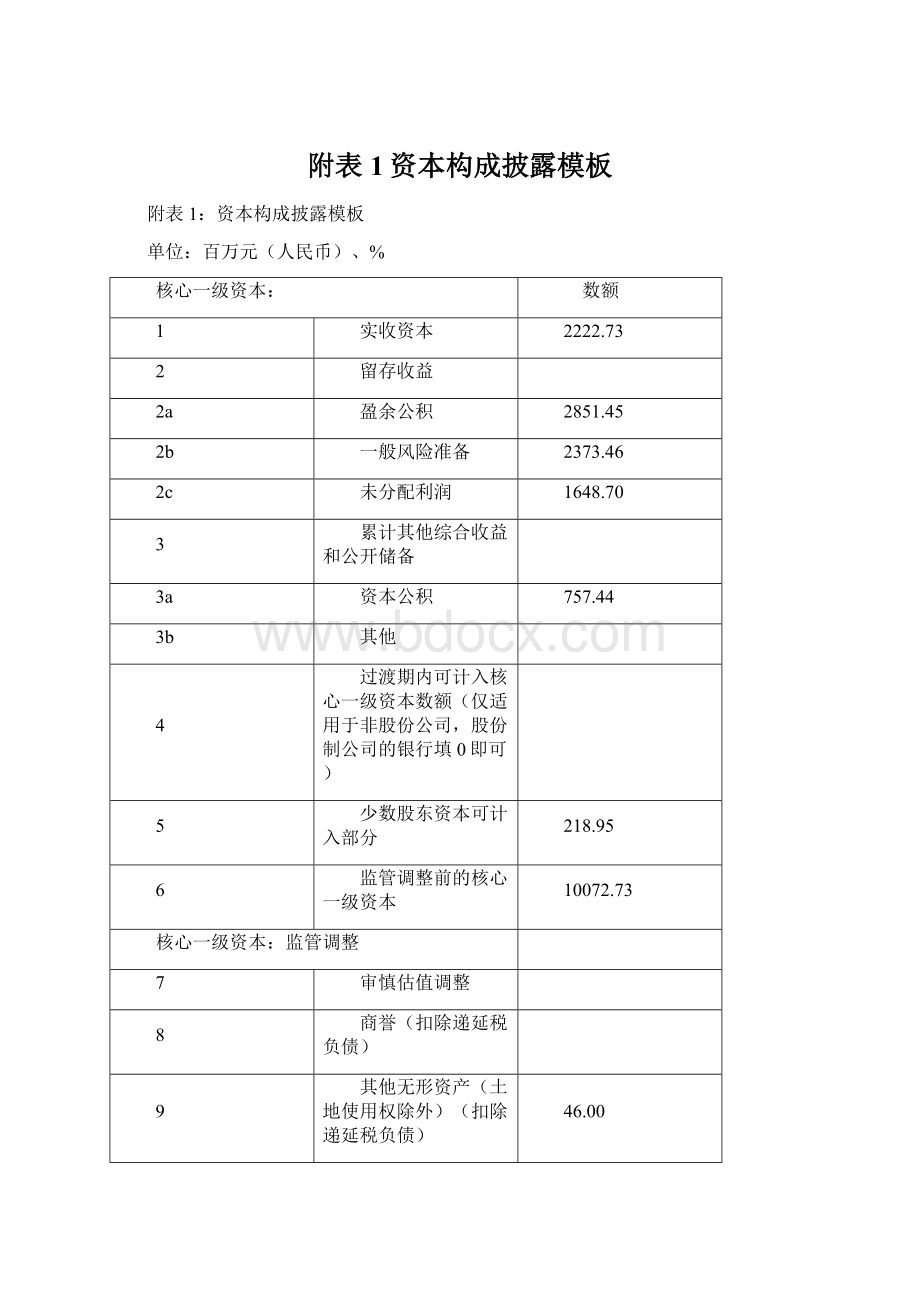

附表1资本构成披露模板

附表1:

资本构成披露模板

单位:

百万元(人民币)、%

核心一级资本:

数额

1

实收资本

2222.73

2

留存收益

2a

盈余公积

2851.45

2b

一般风险准备

2373.46

2c

未分配利润

1648.70

3

累计其他综合收益和公开储备

3a

资本公积

757.44

3b

其他

4

过渡期内可计入核心一级资本数额(仅适用于非股份公司,股份制公司的银行填0即可)

5

少数股东资本可计入部分

218.95

6

监管调整前的核心一级资本

10072.73

核心一级资本:

监管调整

7

审慎估值调整

8

商誉(扣除递延税负债)

9

其他无形资产(土地使用权除外)(扣除递延税负债)

46.00

10

依赖未来盈利的由经营亏损引起的净递延税资产

11

对未按公允价值计量的项目进行现金流套期形成的储备

12

贷款损失准备缺口

13

资产证券化销售利得

14

自身信用风险变化导致其负债公允价值变化带来的未实现损益

15

确定受益类的养老金资产净额(扣除递延税项负债)

11.44

16

直接或间接持有本银行的普通股

17

银行间或银行与其他金融机构间通过协议相互持有的核心一级资本

18

对未并表金融机构小额少数资本投资中的核心一级资本中应扣除金额

19

对未并表金融机构大额少数资本投资中的核心一级资本中应扣除金额

20

抵押贷款服务权

21

其他依赖于银行未来盈利的净递延税资产中应扣除金额

22

对未并表金融机构大额少数资本投资中的核心一级资本和其他依赖于银行未来盈利的净递延税资产的未扣除部分超过核心一级资本15%的应扣除金额

23

其中:

应在对金融机构大额少数资本投资中扣除的金额

24

其中:

抵押贷款服务权应扣除的金额

25

其中:

应在其他依赖于银行未来盈利的净递延税资产中扣除的金额

26a

对有控制权但不并表的金融机构的核心一级资本投资

26b

对有控制权但不并表的金融机构的核心一级资本缺口

26c

其他应在核心一级资本中扣除的项目合计

27

应从其他一级资本和二级资本中扣除的未扣缺口

28

核心一级资本监管调整总和

57.44

29

核心一级资本

10015.29

其他一级资本:

30

其他一级资本工具及其溢价

31

其中:

权益部分

32

其中:

负债部分

33

过渡期后不可计入其他一级资本的工具

34

少数股东资本可计入部分

29.19

35

其中:

过渡期后不可计入其他一级资本的部分

36

监管调整前的其他一级资本

29.19

其他一级资本:

监管调整

37

直接或间接持有的本银行其他一级资本

38

银行间或银行与其他金融机构间通过协议相互持有的其他一级资本

39

对未并表金融机构小额少数资本投资中的其他一级资本应扣除部分

40

对未并表金融机构大额少数资本投资中的其他一级资本

41a

对有控制权但不并表的金融机构的其他一级资本投资

41b

对有控制权但不并表的金融机构的其他一级资本缺口

41c

其他应在其他一级资本中扣除的项目

42

应从二级资本中扣除的未扣缺口

43

其他一级资本监管调整总和

44

其他一级资本

29.19

45

一级资本(核心一级资本+其他一级资本)

10044.49

二级资本:

46

二级资本工具及其溢价

996.28

47

过渡期后不可计入二级资本的部分

48

少数股东资本可计入部分

58.39

49

其中:

过渡期结束后不可计入的部分

50

超额贷款损失准备可计入部分

1047.53

51

监管调整前的二级资本

2102.19

二级资本:

监管调整

52

直接或间接持有的本银行的二级资本

53

银行间或银行与其他金融机构间通过协议相互持有的二级资本

54

对未并表金融机构小额少数资本投资中的二级资本应扣除部分

55

对未并表金融机构大额少数资本投资中的二级资本

56a

对有控制权但不并表的金融机构的二级资本投资

56b

有控制权但不并表的金融机构的二级资本缺口

56c

其他应在二级资本中扣除的项目

57

二级资本监管调整总和

58

二级资本

2102.19

59

总资本(一级资本+二级资本)

12146.68

60

总风险加权资产

91889.41

资本充足率和储备资本要求

61

核心一级资本充足率

10.90%

62

一级资本充足率

10.93%

63

资本充足率

13.22%

64

机构特定的资本要求

2297.24

65

其中:

储备资本要求

2297.24

66

其中:

逆周期资本要求

67

其中:

全球系统重要性银行附加资本要求

68

满足缓冲区的核心一级资本占风险加权资产的比例

5.90%

国内最低监管资本要求

69

核心一级资本充足率

5%

70

一级资本充足率

6%

71

资本充足率

8%

门槛扣除项中未扣除部分

72

对未并表金融机构的小额少数资本投资未扣除部分

381.62

73

对未并表金融机构的大额少数资本投资未扣除部分

365.12

74

抵押贷款服务权(扣除递延税负债)

75

其他依赖于银行未来盈利的净递延税资产(扣除递延税负债)

425.04

可计入二级资本的超额贷款损失准备的限额

76

权重法下,实际计提的贷款损失准备金额

2190.64

77

权重法下,可计入二级资本超额贷款损失准备的数额

1047.53

78

内部评级法下,实际计提的超额贷款损失准备金额

79

内部评级法下,可计入二级资本超额贷款损失准备的数额

符合退出安排的资本工具

80

因过渡期安排造成的当期可计入核心一级资本的数额

81

因过渡期安排造成的不可计入核心一级资本的数额

82

因过渡期安排造成的当期可计入其他一级资本的数额

83

因过渡期安排造成的不可计入其他一级资本的数额

84

因过渡期安排造成的当期可计入二级资本的数额

85

因过渡期安排造成的当期不可计入二级资本的数额

附表3:

有关科目展开说明表

单位:

百万元(人民币)

监管并表口径下的资产负债表

代码

……

商誉

a

无形资产

46.00

b

其中土地使用权

递延税所得税负债

其中:

与商誉相关的递延税项负债

c

其中:

与其他无形资产(不含土地使用权)相关的递延税负债

d

……

实收资本

2222.73

e

其中:

可计入核心一级资本的数额

2222.73

f

其中:

可计入其他一级资本的数额

g

……资本公积

757.44

h

盈余公积

2851.45

i

一般风险准备

2373.46

j

未分配利润

1648.70

k

已发行债券

1000

其中:

可以计入二级资本的工具和溢价

996.28

附表4:

第二步披露的所有项目与资本构成披露模板中的项目对应关系表

单位:

百万元(人民币)

数额

代码

1

实收资本

2222.73

f

2

未分配利润

1648.70

k

3

累计其他综合收益和公开储备

3a

资本公积

757.44

h

3b

一般风险准备

2373.46

j

3c

盈余公积

2851.45

i

4

过渡期内可计入核心一级资本数额(仅适用于非股份公司,股份制公司的银行填0即可)

5

少数股东资本可计入部分

218.95

n

6

监管调整前的核心一级资本

10072.73

7

审慎估值调整

8

商誉(扣除递延税负债)

9

其他无形资产(土地使用权除外)(扣除递延税负债)

46.00

a-d

10

依赖未来盈利的由经营亏损引起的净递延税资产

b-c-d

11

对未按公允价值计量的项目进行现金流套期形成的储备

12

贷款损失准备缺口

13

资产证券化销售利得

14

自身信用风险变化导致其负债公允价值变化带来的未实现损益

15

确定受益类的养老金资产净额(扣除递延税项负债)

11.44

16

直接或间接持有本银行的普通股

17

银行间或银行与其他金融机构间通过协议相互持有的核心一级资本

18

对未并表金融机构小额少数资本投资中的核心一级资本中应扣除金额

19

对未并表金融机构大额少数资本投资中的核心一级资本中应扣除金额

20

抵押贷款服务权

NA

21

其他依赖于银行未来盈利的净递延税资产中应扣除金额

22

对未并表金融机构大额少数资本投资中的核心一级资本和其他依赖于银行未来盈利的净递延税资产的未扣除部分超过核心一级资本15%的应扣除金额

23

其中:

应在对金融机构大额少数资本投资中扣除的金额

24

其中:

抵押贷款服务权应扣除的金额

NA

25

其中:

应在其他依赖于银行未来盈利的净递延税资产中扣除的金额

26a

对有控制权但不并表的金融机构的核心一级资本投资

26b

对有控制权但不并表的金融机构的核心一级资本缺口

26c

其他应在核心一级资本中扣除的项目合计

27

应从其他一级资本和二级资本中扣除的未扣缺口

28

核心一级资本监管调整总和

57.44

29

核心一级资本

10015.29

30

其他一级资本工具及其溢价

31

其中:

权益部分

g

32

其中:

负债部分

33

过渡期后不可计入其他一级资本的工具

34

少数股东资本可计入部分

29.19

35

其中:

过渡期后不可计入其他一级资本的部分

36

监管调整前的其他一级资本

29.19

37

直接或间接持有的本银行其他一级资本

38

银行间或银行与其他金融机构间通过协议相互持有的其他一级资本

39

对未并表金融机构小额少数资本投资中的其他一级资本应扣除部分

40

对未并表金融机构大额少数资本投资中的其他一级资本

41a

对有控制权但不并表的金融机构的其他一级资本投资

41b

对有控制权但不并表的金融机构的其他一级资本缺口

41c

其他应在其他一级资本中扣除的项目

42

应从二级资本中扣除的未扣缺口

43

其他一级资本监管调整总和

44

其他一级资本

29.19

45

一级资本(核心一级资本+其他一级资本)

10044.49

46

升级会员

升级会员