工程项目成本规划与控制设计.docx

《工程项目成本规划与控制设计.docx》由会员分享,可在线阅读,更多相关《工程项目成本规划与控制设计.docx(33页珍藏版)》请在冰豆网上搜索。

工程项目成本规划与控制设计

工程项目成本规划与控制

一、成本规划与控制的基本思想和原则

工程项目成本控制指在工程项目整个生命周期中,对其消耗的人力资源、物资资源和费用支出等,进行指导、监督、调节和控制,对将要发生的成本偏差采取预防措施,对已经发生的成本偏差采取纠偏措施,尽量把各项成本控制在目标成本范围之内,以保证工程项目预期利润的实现。

工程项目成本控制是建筑企业各项管理的基础和重点,贯穿于自招投标阶段到竣工验收的全过程。

成本控制原则

1.开源节流原则

实现项目盈利目标既需要增加收入,又需要节约支出。

因此,在成本控制中必须坚持开源与节流相结合的原则。

在工程建设领域,合同类型以总价合同居多,在合同价格一定的前提下,开源的主要途径就是合理索赔。

2.全面控制原则

全面控制包括全员控制、全过程控制和全方位控制。

全员控制是站在成本控制参与人员角度来看,项目成本不仅与项目部人员有关,还与整个建筑企业每个人员的切身利益密不可分。

全过程控制是站在项目生命周期的角度纵向来看,指从项目前期准备到竣工交付使用后的保修期结束,其中每一项经济业务都要纳入成本控制的轨道。

全方位控制是横向角度,指在项目生命周期的每个阶段,对所有影响项目成本的每个部分都要进行控制,如劳务分包、材料机械购买和租赁、现场管理、职能费用、财务费用、维修费用等都要处于成本控制的范围之内。

3.动态控制原则

对于具有一次性不可逆转性特点的工程项目来说应该特别强调动态控制。

动态控制在一定程度上是全过程控制的体现。

成本控制不是无原则地降低成本,而是把成本控制在合理的范围之内,减少不必要的浪费。

因此,根据市场变化情况调整成本预算就很有必要。

比如,在中东建筑市场,2007年之前钢筋市场价格每吨在2,000~2,200迪拉姆之间波动,但在2007年就快速上升到2,400~2,500迪拉姆,如果钢筋预算成本不进行动态调整,其结算结果必然是亏损。

况且,这种由于市场的变化导致项目成本的增加是不可避免的,相关的项目管理人员是无能为力的。

4.例外管理原则

例外管理起源于决策科学的“例外原则”,目前被广泛地应用到工程项目成本控制中。

在工程项目实施中,许多活动是常规活动,比如施工工序、材料流转等,但也存在一些不经常出现的问题,被称为“例外问题”。

这些例外问题往往是关键性活动,一旦出现就会导致严重后果,对工程成本影响很大,必须高度重视。

某些暂时的节约有可能是今后的成本隐患,如平时机械维修费的节约可能会导致未来的停工修理和更大的经济损失;无原则地压缩劳务成本可能会导致罢工,带来恶劣的社会影响;等等。

这些例外问题需要重点检查、深入分析,并采取相应的积极措施加以纠正和预防。

5.责、权、利相结合原则

成本控制是建筑企业管理的重要内容,是企业内部经济责任制的重要组成部分,企业内部经济责任制的落实是成本控制的重要保证,明确项目负责人的责、权、利是全面落实目标成本责任的前提和使目标成本得以有效控制的关键。

因此,建议企业与项目负责人签订项目盈利合同,确立目标成本和责任,真正落实责、权、利。

二、成本控制目标体系

工程条件

1、工程项目所在地:

重庆

2、工程类型:

高层住宅

3、工程成本控制主体:

开发商

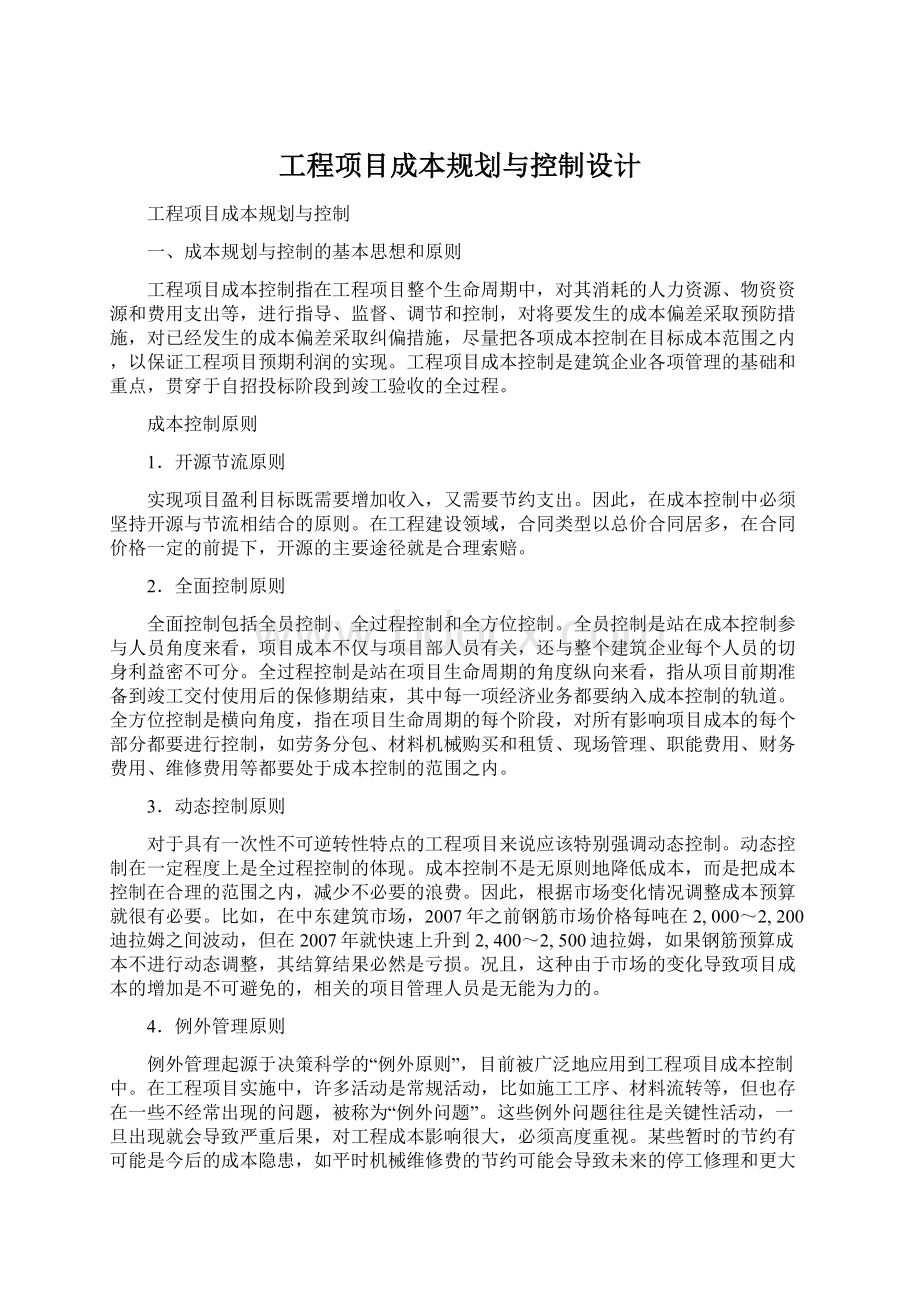

4、工程成本控制指标如下表:

表

1

A6(18+1/-1F)

建筑工程造价参考指标

工

工程名称

A6(18+1/-1F)

13050

结构类型

框架、剪力墙

程

工程规模(m2)

13050

建筑高度

60m

概

建设日期

建筑层高

3.00m

况

采用定额

1999年重庆市建筑工程基价表

工程类别

一类

材料价格

市场价

取费等级

基础

挖孔桩

墙体

加气砼墙体、部分页岩砖

建

门窗

门、窗另包

设

楼地面

水泥砂浆面层

标

屋面

SBS卷材防水、防滑地砖面层

准

室内装饰

水泥砂浆抹面

室外装饰

面砖

其它

名称

单位

数量

单方指标

市场单价(元)

占总造价百分比

(/米2)

(%)

费

工程造价

元

11375713

872

872

11375713

100

用

人工费

元

1168286

89

1598509

10.27

分

材料费

元

8173450

524

11183338

71.85

析

机械费

元

579024

49

792250

5.09

间接费

元

472092

48

645941

4.15

利润

元

588124

59

804702

5.17

税金

元

391325

27

535431

3.44

钢材

kg

756900

58

4.15

3141135

27.61

水泥

kg

1070100

82

0.32

342432

3.01

主

原木

m3

23.49

0.0018

850

19967

0.18

要

特细砂

t

2544.75

0.195

24

61074

0.54

材

碎石

t

313.2

0.024

40

12528

0.11

料

页岩砖

块

4567.5

0.35

0.2

914

0.01

指

加气砼块

m3

1800.9

0.138

165

297149

2.61

标

面砖

m2

5089.5

0.39

26

132327

1.16

砼

m3

4045.5

0.31

350

1415925

12.45

其他材料

元

2750000

24.17

三、项目成控方案的主要内容

决策阶段的成本控制

1、决策阶段成本控制要点

(1)利用足够的时间按照正常程序细心进行项目可行性研究报告的编制工作,打破只是将报告作为资料报建、存档的坏习惯。

此期间,需要充足的相关数据资料和工作时间,万万不可急于求成,不加细致的分析和优化,特别是其中的市场调查、技术方案、投资估算、融资方案、财务评价、风险分析方面的内容。

(2)科学开展项目投资估算的编制与审核工作。

投资估算是拟建工程编制项目建议书、可行性研究报告的重要组成部分,同时是项目决策的重要依据之一。

2、决策阶段成本控制流程图

如上图

3、决策阶段成本控制相关部门职责

项目经理—1)审查项目建议书、可行性研究报告及评估报告。

2)向上级汇报并提交审核意见。

3)审核资金筹措计划。

策划部—1)负责编制项目建议书

2)负责规划、可行性研究报告及评估工作

销售组—1)负责收集客户信息,市场调查。

2)处理销售情况资料,为策划部提供策划依据

财务组—1)编制资金筹措计划

2)制定成本控制目标体系

审计组—1)审核投资估算

2)向财务组提交审核后的投资估算

4、决策阶段成本控制主要相关人员职责

副总经理:

负责项目的总决策

项目经理:

(1)结合实际制定本项目部的成本管理制度,负责监督实施项目整个开发过程中的成本控制,保证将成本控制在目标成本范围内。

赋予各部门控制的权限,并明确其对控制结果应承担的责任,同时,对其成本控制的结果加以考核,予以奖惩。

(2)审核项目建议书、可行性研究报告及评估报告。

向上级汇报并提交审核意见。

参与审核资金筹措计划。

(3)定期或不定期分析成本结构、差异及其原因、监控措施及其效果、经验教训。

策划部

策划部经理职责:

(1)根据本项目部业务发展规划、开发能力和市场情况,确定项目开发计划。

(2)组织立项调研、选址和前期策划,提出立项建议和开发设想,并按要求向项目经理提交立项可行性报告及其评估报告,履行立项审批程序。

(3)组织审查投资估算的经济合理性。

策划人员职责:

熟悉、掌握国家和当地有关法规政策及市场需求,负责项目建议书及可行性研究报告和评估报告的编制工作。

估算人员职责:

认真收集整理和积累各种建设项目的竣工决算实际造价资料,负责投资估算。

财务组

财务组主管职责:

(1)完善成本考核办法,确立成本降低率、费用节约额、项目投资回报率等成本考核指标。

(2)组织设置一个科学的、具有可操作性的成本控制目标体系。

(3)负责审查资金筹措计划并提交财务中心进行审核。

成本会计职责:

(1)设置一个科学的、具有可操作性的成本控制目标体系。

(2)建立本项目组的“开发项目成本台帐”,按照国家财务制度规定的成本项目真实地反映项目部每一个开发项目的全部成本情况。

财务会计职责:

负责资金筹措安排,编制资金使用计划。

销售部

销售部经理职责:

组织市场调查与趋势分析预测,及时向有关部门提供信息。

5、建议

对于决策阶段的成本控制提出以下几点意见:

1、设置开发项目的成本控制目标体系。

成本控制目标体系是为确保目标的实现而服务的,一个系统若没有目标,就不需要控制,也无法控制。

因此,在实际的开发项目当中,目标体系的设置应具有科学的依据和实现的可能性。

房地产开发项目的建设过程是一个周期长、数量大的生产消耗过程,受着客观过程的发展及其表现程度的限制,企业领导不能仅凭过去的经验数据决策,而应在项目的决策阶段,设置一个科学的、具有可操作性的成本控制目标体系。

该目标体系是项目策划报告书中最重要的内容。

此成本控制目标体系应当分阶段设置和实施,具体地可以分为3个阶段:

投资估算——设计方案选择和初步设计阶段的成本控制目标;设计概算——技术设计和施工图设计阶段的项目成本控制目标;设计预算或建安工程承包合同价——施工阶段控制成本的目标。

这三个阶段的目标控制相互制约、相互补充,共同组成了项目的成本控制目标体系.

2、做好投资估算。

投资估算的准确性是一个重要的问题。

它是确定设计任务书的投资额和控制初步设计概算的依据,做好估算,一方面要在深入调查研究的基础上,如实、正确、完整的反映经济活动情况,核实费用、开支成本计算;另一方面必须以国家政策、法令、制度为依据,坚持客观性科学性才能提高投资估算的准确性,上一步投资额应当控制下一步投资额,使估算的投资额控制在一定的范围内,尤其应注意由人为因素造成的估算不准。

估算员应认真收集整理和积累各种建设项目的竣工决算实际造价资料;在选择使用投资估算的各种数据时,不论是自己积累的数据还是来源其他方面的数据,要求在使用前都要结合时间、物价、现场条件、装备水平等因素作出充分的分析和调查研究工作;采用造价指标的工程特征与本工程尽可能相符合;对工程所在地的交通、能源、材料供应等条件作周密的调查研究,同时作好细致的市场调查和预测,绝对不能生搬硬套。

投资估算必须考虑建设期物价、工资等方面的动态因素变化。

应留有足够的预备费,根据建设项目的建设工期、复杂程度以及是否有已开发的此类项目来确定。

最后要注意项目投资总额的综合平衡。

3、实行费用指标分管。

费用指标管理应改变传统的由一个部门管理模式,转变为多个部门管理。

各项费用指标应由财务部门统—控制,各部门分别管理。

这样有利于调动各部门的积极性和增强责任感。

例如财务部门费由财务部门管理;销售费用由销售部门管理;将管理费用中的人员工资、奖金、加班、加点工资等由人事部门负责;行政汽车使用费、资产维修费、办公费等由行政办公室负责;差旅费、业务招待费可将指标下到各部门分别控制使用。

各项费用指标的核定和分解,要以企业计划销售收入(或计划产值)为依据,进行测算确定,要分别落实掌握各项指标的责任者,费用实行包干使用或承包经营责任制。

升级会员

升级会员