电算化实务操作真题Word格式文档下载.docx

《电算化实务操作真题Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《电算化实务操作真题Word格式文档下载.docx(53页珍藏版)》请在冰豆网上搜索。

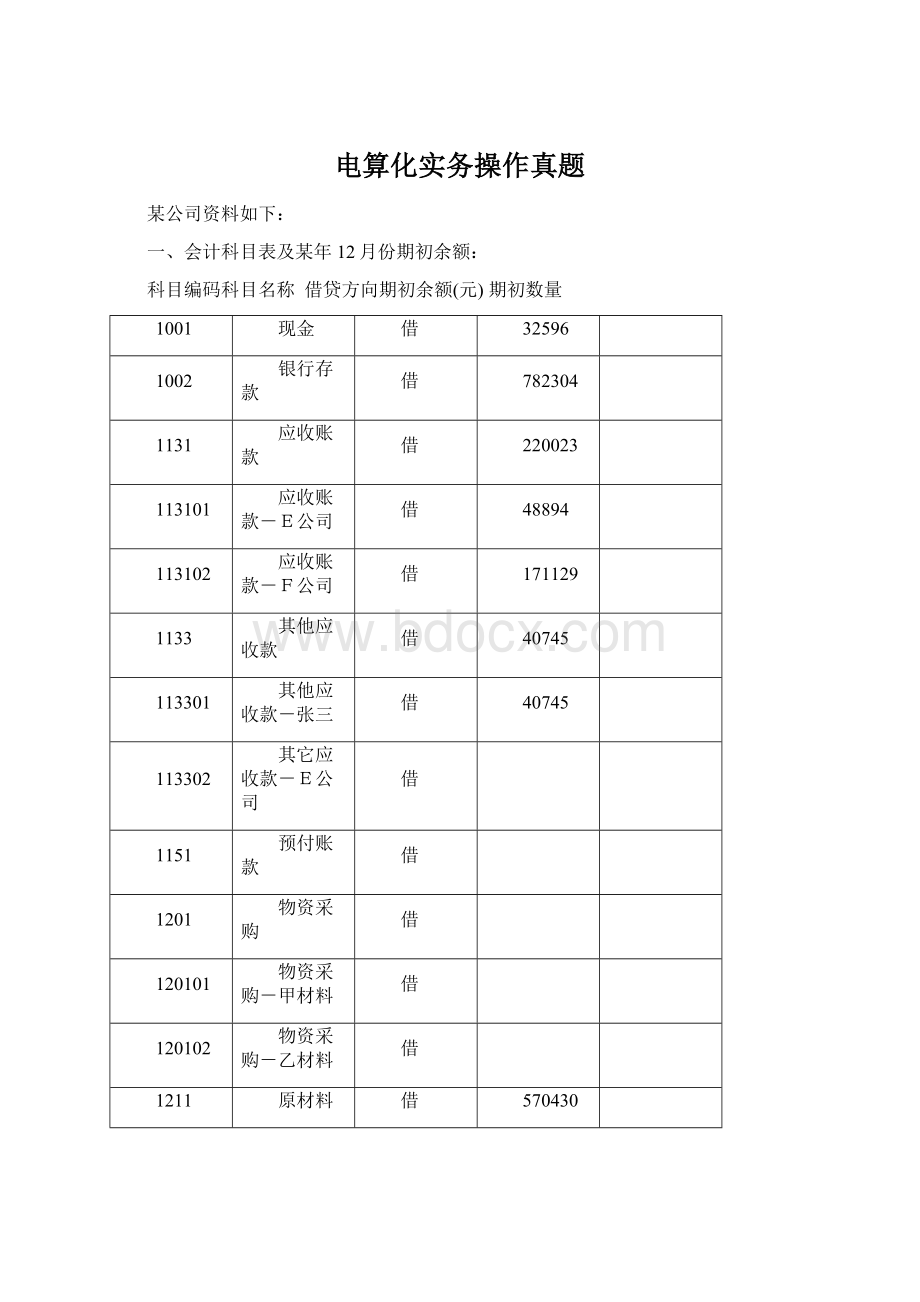

1243

库存商品

2102442

124301

库存商品-A产品

977880

900

124302

库存产品-B产品

1124562

800

1301

待摊费用

195576

1401

长期股权投资

464493

140101

长期股权投资-股票投资

1501

固定资产

3406282

1502

累计折旧

贷

1523863

1901

长期待摊费用

1911

待处理财产损溢

2101

短期借款

431897

2111

应付票据

317811

2121

应付账款

252619

212101

应付账款-丙单位

73341

212102

应付账款-丁单位

2131

预收账款

211874

213101

预收账款-F公司

2151

应付工资

2153

应付福利费

203725

2161

应付股利

97788

2171

应交税金

217101

应交税金-应交增值税

21710101

应交税金-应交增值税-进项税额贷

21710105

应交税金-应交增值税-销项税额贷

217106

应交税金-应交所得税

2181

其他应付款

187427

2191

预提费用

114086

2301

长期借款

1491267

3101

股本

2713617

3111

资本公积

311107

资本公积-其他资本公积

3121

盈余公积

513387

312101

盈余公积-法定盈余公积

312103

盈余公积-法定公益金

3131

本年利润

3141

利润分配

314102

利润分配-提取法定盈余公积

314103

利润分配-提取法定公益金

314110

利润分配-应付普通股股利

314115

利润分配-未分配利润

4101

生产成本

410101

生产成本-A产品

410102

生产成本-B产品

4105

制造费用

5101

主营业务收入

510101

主营业务收入-A产品

510102

主营业务收入-B产品

5102

其他业务收入

5301

营业外收入

5401

主营业务成本

540101

主营业务成本-A产品

540102

主营业务成本-B产品

5405

其他业务支出

5501

营业费用

5502

管理费用

5503

财务费用

5601

营业外支出

5701

所得税

将软件中科目410101“基本生产成本”改为“生产成本-A产品”,软件中410102“辅助生产成本”改为“生产成本-B产品”。

二、企业某年12月份经济业务(每笔业务做一张凭证):

1.领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。

借:

生产成本-A产品99091.84

生产成本-B产品74318.88

制造费用37159.44

营业费用24772.96

管理费用12386.48

贷:

原材料-甲材料247729.6

2.领用乙材料70吨,其中生产A产品耗用35吨,生产B产品耗用21吨,车间一般耗用7吨,厂部一般耗用3.5吨,销售过程耗用3.5吨,期初库存乙材料的单位成本为1792.78元/吨。

生产成本-A产品62747.3

生产成本-B产品37648.38

制造费用12549.46

营业费用6274.73

管理费用6274.73

原材料-乙材料125494.6

3.计提本月折旧费,其中车间用固定资产2043700元,月折旧率6‰,厂部用固定资产1362582元,月折旧率6‰。

制造费用12262.2

管理费用8175.49

累计折旧20437.69

4.向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。

物资采购-甲材料14300

物资采购-乙材料39200

应交税金-应交增值税-进项税额9095

应付账款-丙单位62595

5.以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。

物资采购-甲材料572

物资采购-乙材料1568

现金2140

6.前所购甲乙两种材料,按其实际成本入库。

原材料-甲材料14872

原材料-乙材料40768

物资采购-甲材料14872

物资采购-乙材料40768

7.以现金47元,支付A产品销售搬运费。

营业费用47

现金47

8.F公司购B产品,预收货款117260元,存入银行。

银行存款117260

预收账款-F公司117260

9.销售给F公司B产品533件,每件售价2200元,增值税专用发票载明货款1172600元,增值税为199342元。

预收账款-F公司1371942

应交税金-应交增值税-销项税额199342

主营业务收入-B产品1172600

10.将销售给F公司B产品货款结算清。

银行存款1254682

预收账款-F公司1254682

11.向银行提取现金11000元,以备发放工资。

现金11000

银行存款11000

12.以现金发放本月工资。

应付工资11000

13.期末分配本月应付工资,其中生产工人工资为6540元,(生产A产品耗用880工时,生产B产品耗用210工时),车间技术和管理人员工资为2200元,企业行政人员工资为2260元。

生产成本-A产品5280

生产成本-B产品1260

制造费用2200

管理费用2260

14.分别按本企业有关人员的工资的14%计提福利费。

生产成本-A产品739.2

生产成本-B产品176.4

制造费用308

管理费用316.4

应付福利费1540

15.以银行存款购买办公用品,其中车间用64297元,厂部用107162元。

制造费用64297

管理费用107162

银行存款171459

16.出租给F公司闲置设备一台,按协议规定预收半年租金179928元,存入银行。

银行存款179928

预收账款-F公司179928

17.出租闲置设备业务,确认当月收入,作出会计处理。

预收账款-F公司29988

其他业务收入29988

18.结转制造费用,按A、B产品工时分配。

生产成本-A产品103966.03

生产成本-B产品24810.07

制造费用128776.1

19.本期生产A产品250件全部完工,验收入库,按实际成本入帐。

库存商品-A产品271824.37

生产成本-A产品271824.37

20.本期生产B产品109件全部完工,验收入库,按实际成本入帐。

库存产品-B产品138213.73

生产成本-B产品138213.73

21.期初库存B产品的单位成本是1405.7元,按先进先出法计算并结转533件销售成本。

主营业务成本-B产品749238.1

库存产品-B产品749238.1

22.结转本期收入帐户。

主营业务收入-B产品1172600

其他业务收入29988

本年利润1202588

23.结转本期费用帐户。

本年利润916907.89

营业费用31094.69

管理费用136575.1

24.计算应交所得税,税率为33%。

所得税94274.44

应交税金-应交所得税94274.44

25.结转所得税费用。

本年利润94274.44

26.按10%提取法定盈余公积。

利润分配-提取法定盈余公积19140.57

盈余公积-法定盈余公积19140.57

27.按5%提取法定公益金。

利润分配-提取法定公益金9570.28

盈余公积-法定公益金9570.28

28.按20%提取应付投资者利润。

利润分配-应付普通股股利38281.13

应付股利38281.13

29.结转已实现的利润。

本年利润191405.67

利润分配-未分配利润191405.67

30.结转已分配利润。

利润分配-未分配利润66991.98

利润分配-提取法定公益金9570.28

利润分配-应付普通股股利38281.13

参考答案:

资产负债表:

期初资产总计:

6755521.00

期末资产总计:

7445523.11

净利润:

191405.67

科目编码科目名称借贷方向期初余额(元)期初数量

5256

233892

81468

26280

55188

10512

226008

149796

76212

614952

218124

600

396828

49932

155052

1277208

546624

157680

144540

102492

107748

23652

84096

73584

31536

28908

13140

52560

475668

993384

42048

170820

1.计提本月折旧费,其中车间用固定资产702400元,月折旧率6‰,厂部用固定资产574808元,月折旧率5‰。

制造费用4214.4

管理费用2874.04

累计折旧7088.44

2.以现金26元,支付A产品销售搬运费。

营业费用26

现金26

3.领用甲材料60吨,其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

生产成本-A产品35951.04

生产成本-B产品26963.28

制造费用13481.64

营业费用8987.76

管理费用4493.88

原材料-甲材料89877.6

4.领用乙材料280吨,其中生产A产品耗用140吨,生产B产品耗用84吨,车间一般耗用28吨,厂部一般耗用14吨,销售过程耗用14吨,期初库存乙材料的单位成本为95.26元/吨。

生产成本-A产品13336.4

生产成本-B产品8001.84

制造费用2667.28

营业费用1333.64

管理费用1333.64

原材料-乙材料26672.8

5.厂部管理人员张三出差归来,报销差旅费10512元,前预借10512元。

管理费用10512

其他应收款-张三10512

6.出租给F公司闲置设备一台,按协议规定预收半年租金47616元,存入银行。

银行存款47616

预收账款-F公司47616

7.出租闲置设备业务,确认当月收入,作出会计处理。

预收账款-F公司7936

其他业务收入7936

8.销售给E公司A产品150件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

应收账款-E公司105300

应交税金-应交增值税-销项税额15300

主营业务收入-A产品90000

9.向银行提取现金13000元,以备发放工资。

现金13000

银行存款13000

10.以现金发放本月工资。

应付工资13000

11.期末分配本月应付工资,其中生产工人工资为7800元,(生产A产品耗用780工时,生产B产品耗用520工时),车间技术和管理人员工资为2600元,企业行政人员工资为2600元。

生产成本-A产品4680

生产成本-B产品3120

制造费用2600

管理费用2600

12.分别按本企业有关人员的工资的14%计提福利费。

生产成本-A产品655.2

生产成本-B产品436.8

制造费用364

管理费用364

应付福利费1820

13.向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

物资采购-甲材料59600

物资采购-乙材料1800

应交税金-应交增值税-进项税额10438

银行存款71838

14.以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

物资采购-甲材料1160

物资采购-乙材料580

银行存款1740

15.前所购甲乙两种材料,按其实际成本入库。

原材料-甲材料60760

原材料-乙材料2380

物资采购-甲材料60760

物资采购-乙材料2380

16.结转制造费用,按A、B产品工时分配。

生产成本-A产品13996.39

生产成本-B产品9330.93

制造费用23327.32

17.本期生产A产品189件全部完工,验收入库,按实际成本入帐。

库存商品-A产品68619.03

生产成本-A产品68619.03

18.本期生产B产品72件全部完工,验收入库,按实际成本入帐。

库存产品-B产品47852.85

生产成本-B产品47852.85

19.A产品按加权平均法计算单位成本,结转150件销售成本。

主营业务成本-A产品54514.5

库存商品-A产品54514.5

20.结转本期收入帐户。

主营业务收入-A产品90000

其他业务收入7936

本年利润97936

21.结转本期费用帐户。

本年利润87039.46

营业费用10347.4

管理费用22177.56

22.计算应交所得税,税率为33%。

所得税3595.86

应交税金-应交所得税3595.86

23.结转所得税费用。

本年利润3595.86

24.按10%提取法定盈余公积。

利润分配-提取法定盈余公积730.07

盈余公积-法定盈余公积730.07

25.按5%提取法定公益金。

利润分配-提取法定公益金365.03

盈余公积-法定公益金365.03

26.按20%提取应付投资者利润。

利润分配-应付普通股股利1460.14

应付股利1460.14

27.结转已实现的利润。

本年利润7300.68

利润分配-未分配利润7300.68

28.结转已分配利润。

利润分配-未分配利润2555.24

利润分配-提取法定公益金365.03

利润分配-应付普通股股利1460.14

2265336.00

2322594.54

7300.68

3980

177110

51740

13930

37810

7960

165170

73630

700

91540

555210

库存商

升级会员

升级会员