电池材料行业市场分析报告.docx

《电池材料行业市场分析报告.docx》由会员分享,可在线阅读,更多相关《电池材料行业市场分析报告.docx(36页珍藏版)》请在冰豆网上搜索。

电池材料行业市场分析报告

2017年电池材料行业市场分析报告

图表目录

表格目录

第一节新能源乘用车发展势在必行,高能量密度助力乘用车爆发

一、积分制打开新能源乘用车中长期发展空间,新能源乘用车有望引领车市未来

积分制意见稿出台,退补后新能源车仍有发展动力。

2017年6月13日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,根据该《征求意见稿》,2018-2020年,我国乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%,与2016年9月发布的《管理暂行办法》一致,并未随市场对政策预期的下滑而有所调整,彰显了政府对于发展新能源汽车的决心。

另外,此次的《意见征求稿》修改了《管理暂行办法》中的纯电动车乘用车积分算法,纯电动乘用车的积分计算规则不再以续航150、250、350公里为区间点计算,而改用公式0.012*R+0.8计算,计算规则调整之后更为合理。

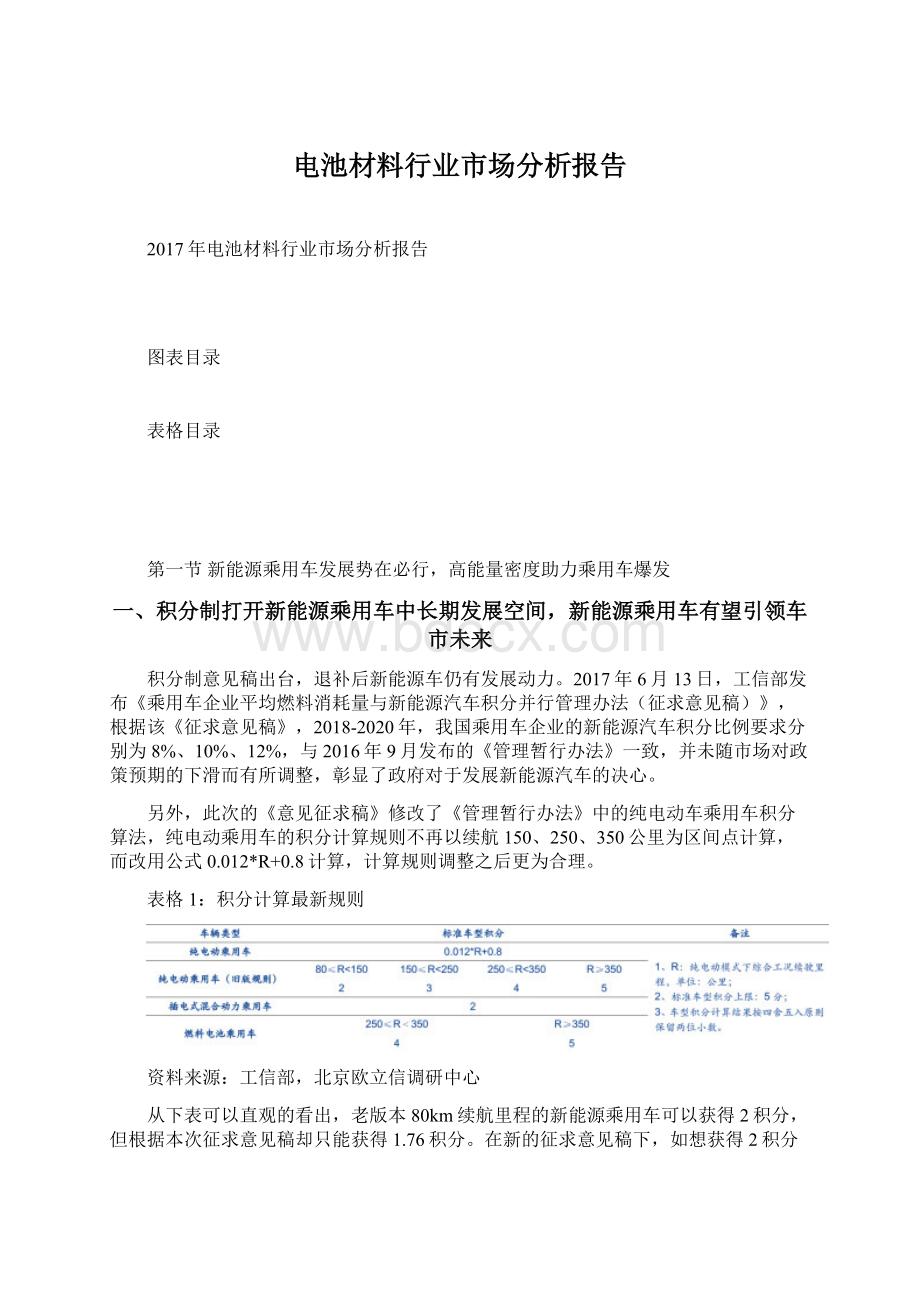

表格1:

积分计算最新规则

资料来源:

工信部,北京欧立信调研中心

从下表可以直观的看出,老版本80km续航里程的新能源乘用车可以获得2积分,但根据本次征求意见稿却只能获得1.76积分。

在新的征求意见稿下,如想获得2积分,需要续航里程达到100km。

由此可见,新版积分制征求意见稿的目的是鼓励高续航里程的车型,鼓励优质车型供给。

表格2:

不同续航纯电动乘用车单车新能源积分计算

资料来源:

工信部,北京欧立信调研中心

积分制作为补贴政策退坡及取消后对车企仅存的补贴制度,可以迫使传统汽车厂商转而生产新能源汽车,并且积分线性获取的方式使得车企在续航上的每一点努力都能得到奖励,积分制度的激励效果将明显增加,保障在断补之后新能源汽车产业依旧可以长期、稳定的发展。

根据积分制的规则以及工信部对2018到2020年燃料消耗量积分充分转让后需要抵偿的燃料消耗量负积分结果的测算,若假设:

1.自2016年起国内乘用车销量以2437.7万辆为基数,每年增长5%;2.燃油消耗负积分与新能源汽车正积分1:

1抵扣;3.单车新能源汽车积分3分。

则至2020年,国内将累计生产新能源乘用车443万辆,2020年当年生产新能源乘用车约200万辆。

图表1:

新能源乘用车积分测算框架图

资料来源:

北京欧立信调研中心测算

表格3:

积分制下我国新能源乘用车销量预测(单位:

万辆,万分)

资料来源:

工信部,中汽协,北京欧立信调研中心

乘用车将带动新能源汽车产业快速发展。

近年来,我国新能源汽车市场发展迅速。

根据中汽协的数据,2012年我国新能源汽车销量仅为0.77万辆,而2016年我国新能源汽车总销量已达50.14万辆。

而根据积分制以及《汽车产业中长期发展规划》,预计至2020年我国新能源汽车销量将达240万辆,其中,乘用车占比超过82%;2025年新能源汽车销量将突破700万辆,其中乘用车销量将超过600万辆。

新能源乘用车对新能源汽车产业的带动作用即将显现。

另外,根据积分制以及《汽车产业中长期发展规划》,若假设:

1.新能源乘用车销量按积分制的预测以及《发展规划》中2025年新能源汽车占传统汽车产销的比重为20%;2.新能源客车受市场空间的限制每年产销增幅较小;3.专用车市场前景广阔,每年增幅在20%-30%之间。

则从2018至2025年,国内将累计生产新能源汽车3052万辆,2025年当年生产新能源汽车约702万辆。

表格4:

积分制下我国新能源汽车各车型销量及预测

资料来源:

节能网,工信部,中汽协,北京欧立信调研中心

A00级车引领新能源乘用车销量快速增长。

随着近年来,新能源公交车、物流车、出租车的快速发展,老百姓对新能源汽车的接受程度越来越高,从这两年的新能源乘用车的销量数据可以明显看到乘用车的快速发展。

今年1-5月,新能源乘用车继续保持高速发展,5月环比增速30%,同比增速45%,累计同比增速35%。

由于A00级车型在补贴后售价极具性价比,同时结合牌照和路权的因素,A00级车型率先爆发。

从部分A00级车补贴后的价格,例如国民汽车——北汽新能源EC180经补贴后的售价仅为4.98万元、知豆D2经补贴后的售价仅为4.68万元也可以看出,目前A00级新能源汽车由于其市场定位以及优惠的价格对消费者已经产生了较大的吸引力,以EC180为例,该车型于2017年1月正式上市,凭借极大的优惠力度立刻在新能源销量榜上占据领先位置,2017年2-5月分别销售2800辆、3605辆、4352辆、3895辆,成绩令人惊喜。

根据乘联会公布的新能源车型销量数据可以看到,A00级纯电动车型自始占据着乘用车车型销量的榜首。

表格5:

纯电动车主力车型基本信息

资料来源:

EV世纪,汽车之家,爱卡汽车,北京欧立信调研中心

二、高能量密度大势所趋,特斯拉独领风骚

高能量密度解决里程焦虑。

根据EV视界的调查,老百姓购买新能源乘用车主要考虑的三大因素是电池寿命和更换价格、单次充电行驶里程、充电桩的配置。

本质上这都是续航里程焦虑和电池循环寿命引发的主要顾虑。

可以预见,为解决新能源乘用车续航里程焦虑,高能量密度电池是大势所趋。

参考三星在动力电池技术的研发重点,主要是能量密度、安全可靠性、标准化效率以及质量体系四个方向。

三星预计350wh/kg的能量密度可在2023年前达到,结合动力系统能量转化有效性来提升单位能量的续航能力,使轿车往500km的续航里程发展。

图表2:

三星SDI的动力电池系统发展目标

资料来源:

三星SDI,北京欧立信调研中心

电池技术经历了几次大跨步发展,当前新能源车的应用也为电池发展赋予了新的使命。

能量密度、成本以及安全性,是动力电池的三个重要提升方向。

图表3:

动力电池技术及能量密度的发展

资料来源:

北京欧立信调研中心整理

从2017年已发布的5批推广目录来看,乘用车搭载电池的能量密度提升已是大势所趋。

从第一批目录中能量密度超过115wh/Kg的车型仅占13.11%到到第五批目录中的66.67%,在政策倒逼和市场需求的双重推动下,能量密度提升已成为行业共识。

目前,部分消费者对于纯电动车尚存有“里程焦虑”,但随着动力电池的能量密度逐步提升,纯电动车的续航里程逐步突破,“里程焦虑”势必将被技术所解决。

技术引领时代,特斯拉独领风骚。

目前,国内外各大新能源车企对未来新能源汽车发展的判断都是一致的,即未来新能源汽车所搭载电池的能量密度以及电池容量将会越来越高,而在所有车企中,能将电池能量密度、电池容量做到极致,并独领风骚的厂商只有一家——特斯拉。

目前,特斯拉的主要产品包括使用18650电池的高端车型ModelS、ModelX,以及即将面世的使用2170电池的中端车型Model3。

虽然特斯拉创始人Musk在公开场合强调ModelS才是特斯拉的真正旗舰车型,但根据已经泄露的Model3以及2170电池的部分参数可以发现,即使是这款非“旗舰”的Model3其搭载电池的容量也在50-80Kwh之间,采用NCA三元材料以及硅碳负极的2170电池的能量密度甚至直逼300Wh/Kg,较ModelS提升约30%。

特斯拉研制Model3的目标是制造一款普通人开得起的、续航里程远超市面上其他新能源汽车的、性能优异的纯电动乘用车。

预计售价3.5万美元的Model3将会帮助特斯拉打开大众消费者的市场,获得更大销量和市场份额。

Model3可能会如同IPhone改变苹果公司一样改变特斯拉,使其在汽车领域把握足够的话语权。

Model3对特斯拉意义非凡,Model3可能会使特斯拉成为真正的传奇。

表格6:

特斯拉各款车型配置状况

资料来源:

特斯拉官网,高工锂电网,北京欧立信调研中心

特斯拉是目前受全世界瞩目的先进企业之一,2016年全年特斯拉汽车产量8.39万辆,同比增长64%;销量7.59万辆,同比增长50%。

特斯拉2017年一季度交付汽车2.5万辆,同比增长69%,创造了特斯拉历史上的最优季度销售量。

其中,轿车型ModelS电动车1.345万辆,SUV型ModelX电动车1.155万辆,占到了总数的45.8%,相对于去年第三季度8700辆的出货量大幅提升了33%。

精确的交付量为2.5218万辆,一季度末有4,650辆汽车正在交付,将结转至第二季度统计。

一个爆款车型,可以极大的拉动老百姓对于新能源汽车的热情。

特斯拉的Model系列车型就能很好的反映这一点。

ModelS作为一款高端豪华车,截至2016年8月,其在美国的销量超过1.7万辆,成功登顶美国豪华轿车市场销量冠军(包括燃油汽车),证明了其比燃油汽车更强的竞争力。

ModelS打造的品牌效应也带动了大众对于Model3的热情。

Model3自发布后到目前订单已经接近40万辆,订单总金额超过160亿美元。

表格7:

ModelS在美国同价位高端轿车市场的占比(北美市场)

注:

2016销量截至2016年8月

资料来源:

盖世汽车,北京欧立信调研中心

表格8:

Model3与同价位燃油车型对比(北美市场)

注:

特斯拉可以享受美国联邦政府7500美元退税政策

资料来源:

盖世汽车,北京欧立信调研中心

从国外领先厂商特斯拉的各种表现也可以看出,生产搭载高能量密度、高容量电池且价格能为大众所接受的新能源汽车已是大势所趋,而国内厂商想要与特斯拉一争高下,分享新能源乘用车市场这个巨大的蛋糕,仍需在电池能量密度上下功夫,加快新型高能锂电的研制速度,实现电池能量密度的突破。

三、补贴政策,倒逼能量密度提升

2016年12月30日,工信部、财政部、科技部、发改委四部委发布了《关于调整新能源汽车推广应用财政补贴政策的通知》,通知明确表明将调整并完善新能源汽车补贴政策。

补贴新政与过去的主要变化在于:

1、提高推广目录进入门槛,并保持动态调整;2、调整新能源汽车补贴标准,2017年-2018年,国补的补贴在现行标准的基础上退坡20%,2019年-2020年在2017年的标准上推退坡20%。

此外,地方财政单车补贴不超过中央财政单车补贴的50%;3、明确提出对锂电池能量密度的要求,非快充类纯电动客车电池系统能量密度要高于85Wh/kg;纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴;专用车装载动力电池系统质量能量密度不低于90Wh/kg。

由于补贴退坡程度较大、补贴所需满足的条件要求提升也较为明显,因此,预计2017-2019年,新能源汽车行业将会进行一次洗牌,龙头企业的地位可能会更加稳固,而中小型企业可能会因此而退出市场。

表格9:

2017年国家新能源汽车补贴政策

资料来源:

工信部、发改委、交通部、国务院,安信证券研究部整理

表格10:

新能源汽车补贴政策的演变

资料来源:

工信部,北京欧立信调研中心

由补贴政策能明显看到,政府通过给予补贴系数的方式,来鼓励高能量密度电池的推广,鼓励电池技术的进步。

第二节三元趋势明确,助力提升电芯能量密度

一、新能源乘用车三元趋势明确,高能量密度提升续航里程

根据四部委《促进汽车动力电池产业发展行动方案》的规划,2020年新型锂离子动力电池单体比能量超过300Wh/Kg、系统比能量力争达到260Wh/Kg,以目前的新能源汽车搭载动力电池情况来看,磷酸铁锂电池的能量密度已经难以达到如此高的要求,而对于三元锂电池而言,普通三元(NCM523、622)也只能勉强达到要求,但对于高镍三元(NCM811、NCA)的技术路线来说,能量密度要达到260Wh/Kg并非难事,因此,近期各大厂商都在着力扩大对三元材料产线,全力进行三元材料端的布局,在政府政策的倒逼下,三元材料正逐步取代磷酸铁锂。

表格11:

磷酸铁锂与三元材料的性能比较

资料来源:

中国电池网,北京欧立信调研中心

2017年1-5批推广目录中,纯电乘用车中,使用三元锂电的比例分别是64.52%、72.09%、87.88%、65.38%、67.86%。

三元材料实际上已经被绝大部分新

升级会员

升级会员