国庆节旅游行业评析Word格式文档下载.docx

《国庆节旅游行业评析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《国庆节旅游行业评析Word格式文档下载.docx(10页珍藏版)》请在冰豆网上搜索。

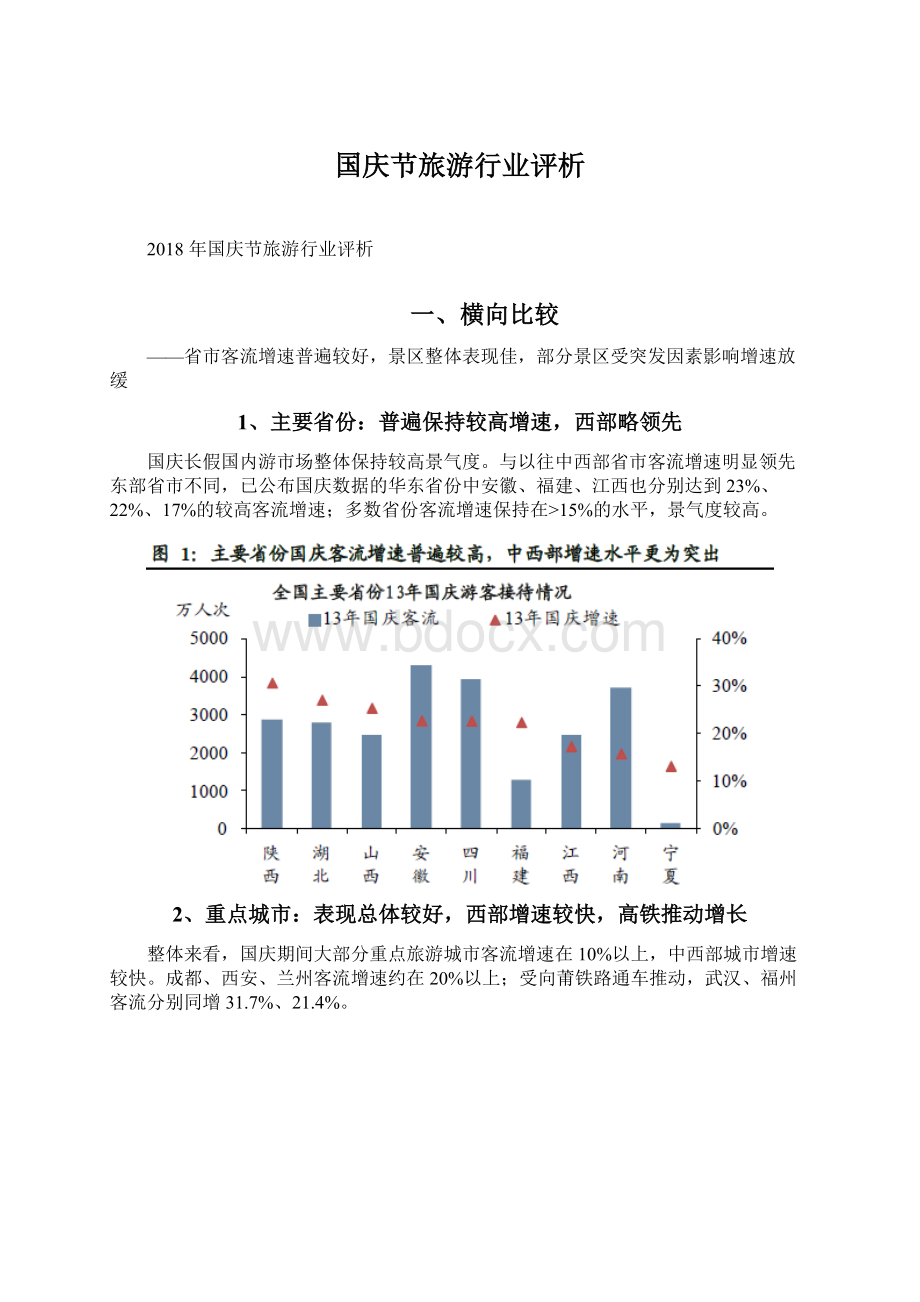

表现总体较好,西部增速较快,高铁推动增长

整体来看,国庆期间大部分重点旅游城市客流增速在10%以上,中西部城市增速较快。

成都、西安、兰州客流增速约在20%以上;

受向莆铁路通车推动,武汉、福州客流分别同增31.7%、21.4%。

3、旅游景区:

景区客流增速整体平稳,部分大景区增速放缓

2018年国庆,全国景区客流增速整体上较为平稳。

全国125个直报景区客流同增6.8%、四川省77个景区客流同增14.6%、安徽省68个重点景区客流同增10.2%。

上市公司的景区客流增速:

武陵源核心景区31.3%、峨眉山18.4%、华山32.3%、南山10.6%、漓江10.1%,均保持较快增速。

台风及景区拥堵负面报道影响部分大景区客流增速放缓。

黄山景区同增1.8%、九寨沟同增5.6%、井冈山及庐山前6日客流分别同增6.1%及3.9%。

预计①黄山及江西部分景区受长假后期台风“菲特”的影响,日客流增速放缓;

同时②小汽车高速免通行费往往在长假后期造成交通拥堵,估计长假后期游客减少出行计划或提前返程;

③九寨沟则受到景区拥堵的负面事件影响。

数据来源:

各地旅游局。

注:

带**标记的景区客流同比增速均已确认采用可比化方法一处理。

二、纵向比较

——与12年同期相比,整体平稳增长下部分省市客流增速有所放缓,一线景区表现差异

整体稳增下部分客流增速较12年同期有所放缓

与2018年国庆比较,陕西、湖北、四川、福建、江西等省份2018年国庆客流增速与2018年同期接近,保持在较高水平;

但部分省份(山西、安徽、河南)有所下降。

以下均为可比口径的增速数据:

四川省客流同增22.7%,较2018年国庆下降0.8个百分点;

湖北省客流同增27.1%,较2018年国庆提升1.5个百分点;

安徽省客流同增22.8%,较2018年国庆下降12.8个百分点;

河南省客流同增15.8%,较2018年国庆下降11.3个百分点。

部分重点旅游城市增速较12年同期下降

从已公布数据的重点旅游城市看(均已做同口径处理),部分城市客流增速亦较上年同期下降:

北京客流同增0.4%,增速较2018年同期下降7个点;

天津客流同增20.2%,增速较2018年同期提升3.4个点;

杭州客流同增0.3%,增速较2018年同期下降3个点;

桂林客流同增4.6%,增速较2018年同期下降15.7个点。

自驾游兴起及旅游法共同影响景区客流增长

预计中西部地区自驾游兴起对区域内景区客流增长产生直接推动作用。

2018年国庆/2018年国庆客流增速:

峨眉山景区+18%/-12%,华山景区+32%/+14%。

黄山、南山景区客流增速较12年同期有所下降。

黄山景区+2%/+18%,南山景区+11%/+34%。

黄山景区或受“菲特”台风对长假后期客流造成的影响;

此外《旅游法》对短期团客出游产生压制效应,草根调研显示海南国庆期间团客数量同比持平,预计部分拉低了部分景区的整体客流增速。

三、国庆客流增速相比端午表现整体持平,行业景气度保持

客流增速大部分与端午节接近

国庆期间,主要省份客流增速与端午节接近,国庆行业景气度整体上是保持的。

四川省客流同增22.7%,较端午微升0.8个百分点;

安徽省客流同增22.8%,较端午微降0.5个百分点;

山西省客流同增25.4%,较端午微升1.1个百分点;

湖北省客流同增27.1%,较端午提升5.2个百分点。

客流增速比端午稳中有升

相比2018年端午,国庆端午假期大部分旅游城市增速稳中有升,其中交通枢纽武汉增速提升较为明显。

相比端午,峨眉快增,黄山/南山略放缓

峨眉山延续震后恢复的快速增长,国庆客流同增18.4%,较端午节9.5%的增速提升8.9个百分点。

黄山、南山客流增速较端午节有所放缓,国庆黄山客流同增1.8%,较端午下降5.2个点;

国庆南山客流同增14.4%,较端午下降2.6个点。

四、国庆数据表明行业保持高景气,旅游法推动行业三大演化趋势

1、国庆行业景气度保持较高水平,旅游法产生部分影响

1)国庆期间,扣除部分突发因素造成的影响后分析,两大特征表明国庆期间行业的景气度保持在较高水平,符合我们对中秋节数据分析后作出的判断。

①一方面省市景区的整体客流增速水平较高;

②另一方面将国庆的客流增速与年内表现较优的端午假期相比整体上接近。

2)相比2018年国庆,部分省市及景区增速有所放缓,旅游法是部分因素。

①一方面目前行业的景气度仍处于恢复阶段,尚未回升至上年同期水平,同时2018年国庆为首次实行小汽车高速免通行费及恰逢8天长假,更高的出游热情推动2018年国庆的旅游高基数;

②另一方面旅游法正式施行短期内对跟团游产生部分压制影响。

2、长期看旅游法将影响旅游市场及行业进入三大演化方向

(1)短期看:

团客下滑影响整体游客增速放缓

源于团队游名义价格上涨,部分跟团游客观望,导致部分线路团客数量同比下滑或比重下降(对海南前5大旅行社草根调研显示国庆期间海南团客数量同比基本持平),使得国庆期间整体客流增速放缓。

预计旅游法对价格敏感度高的三四线游客短期出行影响较为明显;

而对观念领先及价格敏感度低的群体影响有限。

以上海为例,旅游法对其国庆出境游需求释放并无压制影响。

9.30-10.7上海出境游组团批次及人数均同比大幅增长:

组团2951批,同比增长42.4%;

组团人数5.96万人次,同比增长31%。

(2)长期看:

将影响旅游市场及行业进入三大演化方向

①旅游市场的影响。

旅游法的实施,尽管旅游产品价格有较大幅度上调,但隐性支出减少,整体旅游消费支出并没有增加,反而让旅游市场更加透明和可信。

在我国旅游需求逐步刚性化。

预计接下去两个月为窗口期,若旅游法能够持续严格实施,消费者将最终接受新的价格体系,需求将恢复并将快速增长。

②对集成商的影响。

报团的价格上涨,将导致更多消费者选择自由行产品,传统线下旅行社将更多增加自由行产品、减少跟团游产品,但其与OTA厂商的当地竞争优势将被削弱。

与此同时提供自由行产品的OTA运营商将直接受益,如携程、腾邦、艺龙。

③对供应商的影响。

传统团客占比高的旅游景点,必须改变营销策略,逐步增加对自由行市场的营销和辅助设施投入,如黄山、张家界均已推出自由行的网站和APP。

3、休闲游相关的景区、购物产业表现依旧抢眼

(1)休闲景区:

宋城相关景区在国庆期间表现优异

杭州本土:

①宋城千古情人气持续提升:

10月2日宋城千古情演出迎来国庆期间首个单日9场演出的接待量。

②酒店维持高出租率:

千古情主题酒店迎来7月底开业后的首个度假高峰,10.1-10.5酒店客房平均出租率>

90%,其中2-4日出租率均为100%,且散客入住率达60%以上。

第一世界大酒店9.30-10.5客房平均出租率>

95%。

异地项目:

三亚千古情景区开业后也迎来客流高峰,10.2-10.4日共迎来1.02万游客,日均接待约3400名游客。

(2)休闲购物:

三亚免税店高景气度保持

10.1-10.7日,三亚、海口两家免税店销售免税店8800万元,同增12%;

销售免税品11万件,同增19%。

其中三亚店销售7100万元,购买人数1.6万人次,客单价约4400元,大幅高于上半年3350元的均价,预计与三亚店的促销有关。

4、休闲游走天下,看好休闲游五朵金花

国庆数据表明行业保持较高的景气水平,长期看旅游法规范市场将刺激旅游需求释放,推动行业三大演变趋势。

继续看好休闲游市场发展,休闲购物、休闲预订、休闲景区三大行业最受益;

建议关注自然景区客流增速改善带来的价值修复行情。

重点推荐休闲游五朵金花:

中国国旅、宋城股份、腾邦国际、中青旅、锦江股份。

升级会员

升级会员