实业资本玩家9大手法财务技巧 借壳上市 担保Word文档下载推荐.docx

《实业资本玩家9大手法财务技巧 借壳上市 担保Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《实业资本玩家9大手法财务技巧 借壳上市 担保Word文档下载推荐.docx(17页珍藏版)》请在冰豆网上搜索。

通常情况下,这条传送带都是在正常运转着的,但如果出现故障—比如抵押范围下所有动产的价值损耗超过一定程度,银行作为传送带的控制者就会按下“停止”的按钮,并且可以对传送带上此时所有的动产进行处理,以回收贷款。

当然,由于允许企业在此期间销售产品,就可能出现这样的情况:

其一,企业故意低价销售产品,损害抵押整体价值,导致银行处理贷款也可能损失。

其二,企业一夜之间凭空消失,卷走所有资产跑人。

所以,实际运行中还有其他的“辅助器”,给这条传送带上油、润滑,使之良性运转。

1.远程网络实时监控。

在贷款企业的仓库、车间、门市或租赁的公开仓储装上电子摄像头,监控画面集中反映到银行和监控方。

而企业销售货款直接支付到银行监管账户上。

2.设置管户经理。

管户经理则负责对贷款企业实行24小时电子监控,保证监控设备的正常运转;

保管好被监管企业已纳入动产浮动抵押的物品;

没有监控方的指令,不得擅自给企业或其他人发放被抵押的物品;

保证企业动产抵押变动时,有足额的现金存入银行或有对应的动产补充报告。

3.引入保险公司。

在贷款中引入保险公司,比如以银行为受益人的债务人人身、抵押动产意外险、第三方监管责任险。

4.抵押价值损失的预防设置。

还可以建立风险预警响应机制,按期评估抵押范围下的所有动产的市场价值,当损失到达不同程度时,设置不同的应对方案,以便判断是短期波动,还是长期影响,事先做好降低风险的措施。

苏宁电器

股权融资

转增股本连环融资

苏宁电器上市后通过“大比例转增股本—再融资—大比例转增股本—再融资”的循环运作,融得的资金一次比一次多,相反出让的股权却一次比一次少。

苏宁电器IPO时,公开发行2500万股,占总股本的比例为26.84%,每股发行价为16.33元,募集资金4.08亿元。

苏宁电器2004年在深交所挂牌上市时,公司股份总数为9316万股。

作为控股股东及实际控制人的张近东一共持有苏宁电器的股份约为40.2%。

但随后的股权分置改革稀释了张近东的股权,降低到36.6%。

2005年9月,苏宁电器召开临时股东大会,公司以总股本1.8632亿股为基数,向全体股东每10股转增8股,转增后公司总股本由1.86亿股增加至3.35亿股。

2006年6月,苏宁电器定向增发2500万股,每股发行价高达人民币48元,募集资金总额为人民币12亿元。

这次非公开发行2500万股后,苏宁电器的总股本增加到3.60亿股,2500万股占总股本的比例为6.94%。

此时,张近东的股权比例约为34%,才降低了2.6个百分点。

如果苏宁电器在IPO时将所有股份全部卖光,募集资金也不会到16亿元。

而此时其非公开发行2500万股占总股本的比例是多少?

才6.94%!

出让了6.94%就又募集了12亿元。

为什么出让这么少的股本就能募集到这么多的资金呢?

其中的秘诀在于公司不断地用资本公积金转增的方式增加股本,转增后再巧妙利用“填权效应”复原股价。

股本增加了,发行同样数量的股份所占的比例就少了,对控股股东和实际控制人股权的稀释作用就减弱了,总结下来即是“大比例转赠股本—再融资—大比例转赠股本—再融资?

?

”这就是苏宁电器的“资本秘密”。

在此后的数年时间里,苏宁电器一再复制这种融资方式。

苏宁电器三次发行募集资金总额分别为4亿元、12亿元、24亿元,合计超过40亿元,每次募集资金都翻1?

2倍。

而对应出让的股权却是26.84%、6.94%、3.61%,逐次降低,“大比例转赠股本—再融资—大比例转赠股本—再融资?

”的效果出奇好。

当然,苏宁电器如此良性循环的原因,离不开公司的业绩和资本市场的牛市配合。

就公司的财务指标来看,营业收入以超高的年复合增长率快速增长,净利润也是几乎一年增长一倍。

忠旺集团

财务技巧

财务截流法则

企业经营通常都会有两种成本,一种是显性的经营成本,另外一种就是隐含的财务成本。

你是否正面临着这样一个窘境:

由于不重视后者,而形成巨大财务成本负担,导致在竞争当中处于被动?

我们来看看忠旺集团是怎样通过充分利用资源,达到降低财务成本,并造就了惊人盈利能力的。

其一,一边加速应收账款回流,一边充分利用上下游的垫款。

忠旺的应收账款周转天数只有20天,也就是说,尽管忠旺采用信用销售,其从取得应收账款的权利到收回款项、转换为真金白银的时间也只要20天。

应收账款周期的缩短,意味着行业内竞争力的提高,因为若存在较大规模的应收账款,势必会占用企业大量的资金,耗费大量的资金成本。

此外,忠旺的应付账款周转天数平均在其应收账款周转天数的5倍以上,某些时候应付账款周转天数更是超过200天,10余倍于应收账款周转天数。

说得直白一点就是,面对上游的供应商尽可能延后付款,面对下游的采购商尽可能提前收款,这样使得现金流停留在自己手上,现金流充裕的话,就可以避免不必要的银行贷款,以减少利息支出。

其二,利用自身信用,开具超额银行承兑汇票,进行票据融资。

忠旺除了充分利用上下游的资源,占用供应链上的资金外,还通过利用自身的银行授信资源,开具超额银行承兑汇票,进行票据融资,进一步达到降低财务成本的目的。

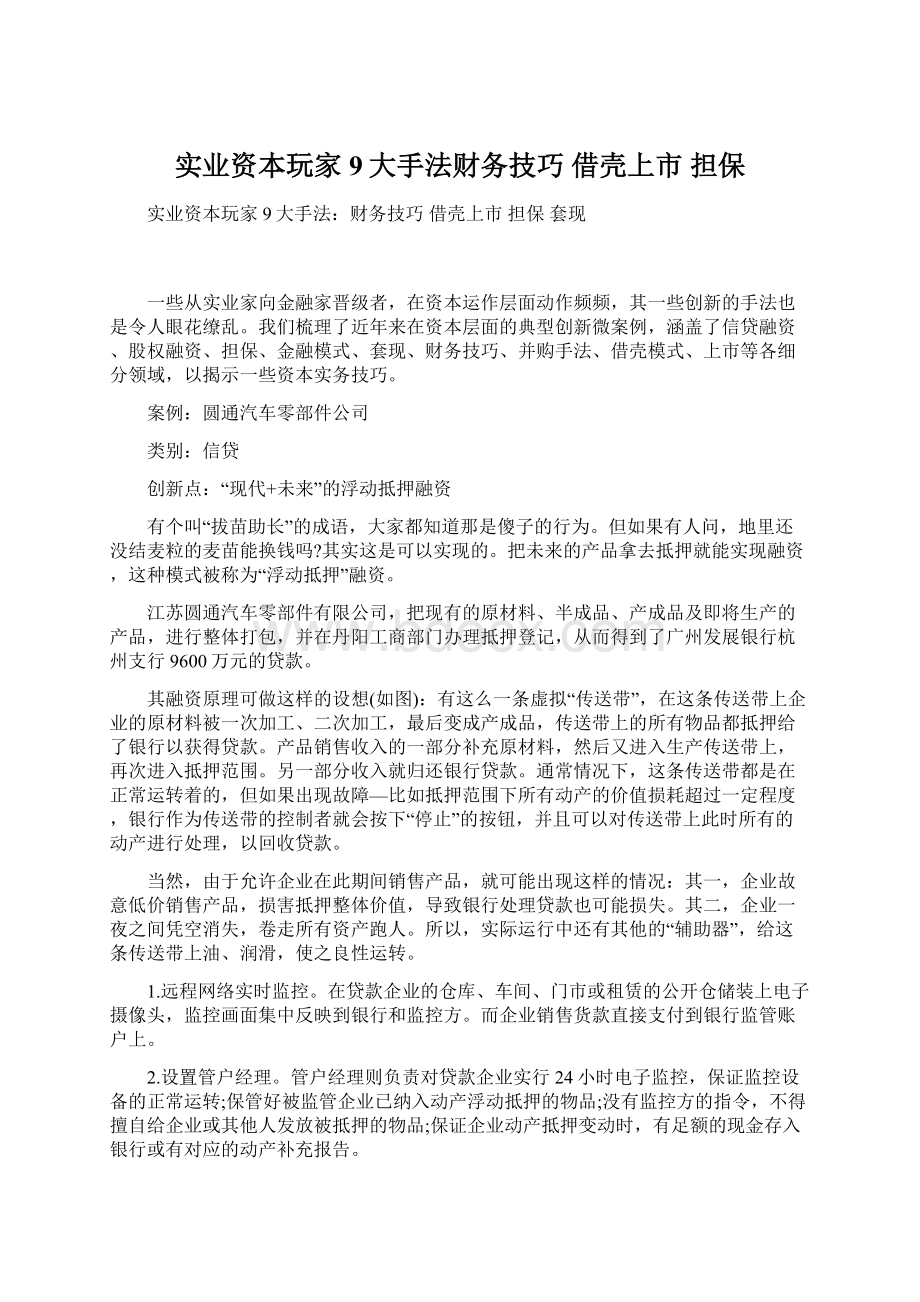

忠旺进行超额票据融资是这么操作的?

流程如图一所示。

例如,忠旺进行某一次的实际采购金额是10亿元,却向供应商开出了20亿元的银行承兑汇票,供应商收到20亿元的银行承兑汇票之后立刻到银行进行贴现,并将多收取的10亿元货款,通过忠旺的关联公司归还给忠旺。

于是,忠旺便通过这种变相的方式,获得10亿元的融资。

由于银行承兑汇票的贴现率往往低于银行贷款利率,也就是说忠旺通过超额票据融资所支付的利息,要低于普通银行贷款所支付的利息。

其三,利用短期融资券降低财务成本。

除此之外,忠旺还积极开拓其它的低成本集资途径,利用直融工具—短期融资券。

其在数年时间里通过这种方式获得过30余亿元融资。

忠旺热衷于短期融资券的关键之处是,这种方法的利率根据市场利率情况确定,但一般会比同期贷款平均低2?

3个百分点,这对于降低财务费用来说确实是个不错的选择。

通过以上三大路径,忠旺集团大量节省了财务费用支出,使得其净利润增长了50%。

一般的企业要达到净利润增加50%,或许要通过产能增加50%、销量增加50%来实现,但是忠旺在维持既定规模前提下,通过财务策划轻易就实现了。

是通过扩大产能增加销量来增加净利润呢?

还是通过财务筹划来增加净利润呢?

二者高下不言自明。

复星集团

并购重组

财务投资+产业整合

复星作为国内产业投资的佼佼者,十多年来在钢铁、房地产、医药、商业和金融多个领域的投资成果已经是硕果累累。

那么,复星选择并购企业的标准是什么,又能给被并购企业带来哪些价值呢?

复星最近在广东一带收购了一家企业—西鹤科技(化名),主要做的是节能焊机—逆变焊机。

为什么复星会投资西鹤科技呢?

首先,第一个看的是行业。

复星要看这个行业至少未来5到10年,是否保持一个增长的态势。

不能是走下坡路的行业,那显然不是复星要选择的行业,也不是过于成熟的行业。

那么,复星怎么来看这个行业呢?

逆变焊机行业,是焊机行业里面的一个子行业。

传统的焊机是一种高耗能的产业,而逆变焊机比传统焊机节电35%到40%。

未来必将取代传统焊机,其市场增长空间巨大。

其次,复星关注企业的行业地位。

这个行业地位,就是绝对龙头,所谓绝对龙头,就是第一名比后面的二、三、四、五名加起来还要大。

西鹤科技在逆变焊机行业里面是第一名,2009年利润比2008年增长了30%,金融危机对它没有影响,市场还在正常增长。

第三,复星关注财务数据。

这里包含哪几个数据呢?

第一个是利润,利润是硬道理。

第二个是销售额,销售额决定了船到底有多大,市场有多大,决定了能做多少文章。

第三个是现金流。

很多企业家可能认为,企业融资是因为缺资金才融资,企业有钱为什么要融资?

其实复星投资的时候,西鹤科技账上资金超过一个亿。

那么复星为什么看重现金流呢?

这是因为,现金流意味着投资的安全性。

风险投资可能在企业上市后就寻求一个合适的机会退出,而复星作为产业投资,长期伴随企业持续发展,所以关注企业的现金流状况。

复星收购一家企业以后如何进行整合呢?

第一个,复星对企业产业价值的提升,能带来产业协同的效益。

焊机俗称“工业缝纫机”,而复星主要做的一个产业是钢铁。

钢铁就等于衣服的布料,复星的钢铁、中厚板在全国排第二位,卖给了那么多的船厂。

复星把钢铁卖给船厂的时候,同时也就把配套的焊机卖给了船厂,这叫产业协同。

第二个,复星每收购一个公司,都有一个“百日工程”。

复星收购企业后,是不派人管理、不冠名的,团队都是不变的,但是有一个“百日工程”—复星有一个庞大的产业基础,深刻理解产业,知道产业需要什么,从各条线帮企业梳理清楚,比如专利体系、财务管理体系、风险控制体系到底怎么去做。

此外,复星站在全球的战略高度去考虑问题,现很多国内企业不懂国外市场,很多国外基金也不懂国内市场,而复星是跨两边的。

复星在美国、香港、新加坡等地都有很多上市公司,会关注很多世界范围内的产业机会,投资、并购机会。

上海凯迪

借壳

利益绑定原实际控制人

仰帆投资准备将旗下地产业务“上海凯迪”注入ST国药实现借壳上市。

ST国药不足2亿股的规模,对于重组意向方来说,是个不错的选择。

但是ST国药存在多次违规担保、亏损巨大、债务诉讼、资产被查封、股权冻结、大股东占款等严重问题。

面对这样的烫手山芋,无疑增加了重组的复杂性。

志在穿ST国药这双“新鞋”的仰帆投资,跳出了一般借壳的“套路”,其并未采用先购控股权、实施债务重组,随后再借壳的方式,而是采取了间接收购策略,转向去收购控股方的全额股权,从而间接获得实际控制权。

仰帆控股与新一代科技(ST国药的控股母公司)的所有股东,签订了股权转让合同,徐进等6名新一代股东,有偿将其各自持有的合计100%新一代科技股权转让给仰帆投资。

至此,新一代科技成为仰帆投资的全资子公司,仰帆投资由此潜入了ST国药,成为了实际控制人。

值得再深究的是,仰帆投资却没付出一点现金,而是付给了徐进拟注入的上海凯迪的10%股权。

不光收购壳资源的方式创新,这10%的股权亦具玄机。

徐进,一直是ST国药的实际控制人,因此徐进无疑是帮助梳理相关债务的最好人选。

所以,用10%股权作为对价支付方式,无疑避免了直接现金流的支出,更是基于重组风险控制方面的考量所做出的创新。

可以试想一下,若仰帆投资直接以现金支付收购款,那么新一代科技即刻便可“抽身而退”。

而仰帆投资届时将几乎根本无法解决一堆债务和纠纷问题,因为其对上市公司的过往历史并不熟悉,处理起来无疑将耗费大量的人力、精力,加大重组成本不说,甚至会影响借壳事宜。

反之,只让徐进先拿着拟注入资产的一成股权,等于绑定了对方。

仰帆投资与徐进方面在谈判的时候,已经明确了双方在后续事宜中各自的权利和义务。

由此,大家按照游戏规则井然有条地忙开了,一起梳理债务、剥离医药资产,注入地产资产。

通过以上操作就可将ST国药的经营性债权、债务基本转出,同时实现上海凯迪注入,仰帆投资的这种创新借壳方式值得借鉴。

长甲地产

上市

正面突破政策限制

长甲地产在商务部十号文约束下,其红筹上市之所以能够成功,关键在于其运用了个十号文以前设立的外商投资企业—苏州长甲药业—作为“壳”。

首先我们来看看长甲地产重组前的企业架构。

这是个较为复杂的股权控制体系,它们整体上皆由赵氏家族所控制。

其中,赵长甲为实际控制人,赵宏阳为赵长甲的儿子,黄喜悦(拥有泰国永久居民身份)为赵长甲的妻子。

有六家企业为实际运营的地产项目公司,其余皆为不承担实际运营任务的投资控股公司。

这六家企业都是清一色的“纯内资企业”。

而长甲地产要完成红筹架构的搭建,最主要的便是要将这核心的六家地产业务公司的权益搬出境外。

而如果要在实际控制人同一控制下,完成内资企业权益从境内向境外的转移,十号文的“关联并购审批”似乎是绕不过去的一个“政策天堑”。

长甲地产选择了一种商业风险很低但法律风险貌似很高的方式—借“壳”重组。

整个重组利用了赵氏家族拥有的唯一个外商投资企业—苏州长甲药业。

苏州长甲药业是于2000年5月份,由“上海长甲投资”和赵的妻子黄喜悦以境外身份合资设立的中外合资企业,其中上海长甲投资持股60%,黄喜悦持股40%。

苏州长甲药业原是赵氏家族用于从事医药行业,但该公司规模不及赵氏家族全部产业的1%,且一直亏损。

律师便以这个外商投资企业为“壳”平台,拉开了长甲地产的重组大幕。

其跨境重组分五个步骤完成,整个过程如上图。

第一步:

黄喜悦先在香港收购了一家壳公司益添投资(香港),然后在2008年3月18日,通过益添投资(香港)全资收购了苏州长甲药业,后者从中外合资企业变成了由黄喜悦间接控制的外商独资企业(如上图最右边结构)。

第二步:

上海长甲投资全资设立了“上海长甲投资管理”,并在此后的两个月时间内,先后全资收购了“上海长甲置业”、“上海德基”、“常熟长泰”、“常熟长祥”、“上海裕达”及“常熟裕达”等六家企业。

第三步:

外商独资的“苏州长甲药业”全资收购了“上海长甲投资管理”。

第四步:

苏州长甲药业将亏损的医药业务剥离出去,并更名为“苏州长甲投资管理”。

第五步:

赵长甲通过在境外设立的长甲集团国际(BVI)设立长甲地产(BVI),并收购了妻子黄喜悦持有的益添投资(香港)。

长甲地产完成上述重组步骤之后,便形成如上图所示跨境红筹架构。

至此,原先6家纯内资项目公司的权益,成功地搬出了境外。

卢斐

中国资本玩家方阵

从发达国家产业发展的历程来看,产业资本发展到一定阶段后进而寻求与资本市场的对接,是产业发展的一般规律。

而从这些国家资本市场的发展趋势来看,资本控股集团的出现和崛起是证券市场成熟化和高级化的必然结果,如世界级投资大师沃伦·

巴菲特直接或间接控制了可口可乐、吉列以及华盛顿邮报等多家上市公司。

随着我国资本市场的逐步发展,以及民间资本和国有资本的逐渐积累,许多不同类型的资本控股集团正逐渐在资本市场上开始布点,尤其是近两三年以来,这种趋势已越来越明显。

无论是对于民营企业,还是具有国资背景的企业集团,在介入金融资本后,企业即能够在内部资本市场上方便地获得低成本的资金,有助于解决企业目前不得不面对的融资困难问题,而且从理论上讲,这种内部融资方式对企业的成长也最为有利。

不过,需要指出的是,如今我国对资本市场的监控正在逐渐加强,虚假重组、空手套白狼的资本游戏所付出的代价将是巨大的。

因此,对于意欲进军资本市场的产业资本而言,在追求收益的同时也要清醒意识到面临的风险。

中信系:

金融巨舰

“中信故事”是与我国改革开放的实践紧密相关的。

1979年1月,邓小平同志约见工商界和民主党派人士,希望荣毅仁这位“荣氏家族”的领袖重入商海,“围绕改革开放做一些实际工作,发挥自己的作用”。

“荣老板”2月向中央提出了《建议设立国际投资信托公司的一些初步意见》,6月就得到了国务院正式批准。

同年10月4日,中国国际信托投资公司正式成立,荣毅仁任董事长兼总经理。

“中信”由此起航。

目前,中国国际信托投资公司已正式改制为中国中信集团公司,王军续任董事长,不过主管单位将由以前的中央企业工委改为中央金融工委,这显示中信集团的业务将主要集中于金融投资领域,公司将向金融控股集团转变。

中信公司此番归口管辖单位的确定,意味着中信公司业务重组即将完成。

集团公司的特点是在资产管理上采取抓大放小的策略,但金融、投资、保险、证券及电讯等业务都将涵盖。

新成立的中国中信集团全部业务架构将由3家主要公司组成,分别是中信实业、中信控股及中信香港控股。

中信公司经过20多年来的分并离合,最终业务实际上已集中在金融业、实业和其他服务业三大领域;

而金融业是公司重点发展的业务,其资产达3600亿元,约占公司总资产的90%,主要由商业银行、证券、保险、信托、租赁等非银行金融机构组成。

中信目前拥有38家子公司(银行),其中包括设在香港、美国、加拿大、澳大利亚、新西兰、荷兰等地的子公司。

其中的境内全资子公司中信实业银行、中信信托投资有限公司;

境内控股公司中信证券股份有限公司信诚保险公司(与英国保诚集团合资);

境外全资子公司中信(香港)集团、控股上市公司中信嘉华银行(0183.H.K.)等金融企业都是同行业的翘楚。

东方系:

资本猎人

享有“资本猎人”称号的东方集团的创始人、董事长张宏伟是国内民营企业家中的一个标杆,从20年前的一个建筑队包工头到目前个人资产高达数十亿,张宏伟已成为中国民营企业家标志性人物。

港台新闻界称他是中国新兴资本家、大陆首富;

海外新闻界称他是中国最富有、最具魅力的现代青年企业家;

美国《华日街日报》称他为“中国民营投资业第一人”,其精明和稳健令人称道。

他的投资口诀“资产运作是加法,资本运作是乘法”则被愈来愈多的企业人士奉为圭臬。

目前张宏伟控股东方集团(600811)、锦州港(600190)和东润拓展(0467.H.K.)3家上市公司,并以上市公司东方集团为旗舰,先后参股和控股新华人寿、民生银行(600016)、民族证券。

东方集团在金融领域的扩张已形成保险、银行、证券三星拱月之势,张宏伟金融王国的架构已初步搭建完毕。

资本运营给东方集团带来的好处是明显的,目前东方集团已经形成了金融保险、建材流通、港口基础设施、网络信息、房地产和高新材料六大支柱产业。

这种多元化、实业化、国际化的产业构架,相互支撑,相互补充,共生共荣,在国际市场上也属一流,难怪日本的《日经产业新闻》评价张宏伟为“现代开放中国的开拓者象征”。

上实系:

红筹返乡

上实集团是上海市政府全资拥有的投资控股型集团公司、上海市政府的海外窗口公司,同时也是上海市在海外建立的规模最大、实力最强的综合性企业集团,1981年7月在香港注册成立,1993年组建

升级会员

升级会员