盖地税务筹划学第4版章后案例参考答案文档格式.docx

《盖地税务筹划学第4版章后案例参考答案文档格式.docx》由会员分享,可在线阅读,更多相关《盖地税务筹划学第4版章后案例参考答案文档格式.docx(22页珍藏版)》请在冰豆网上搜索。

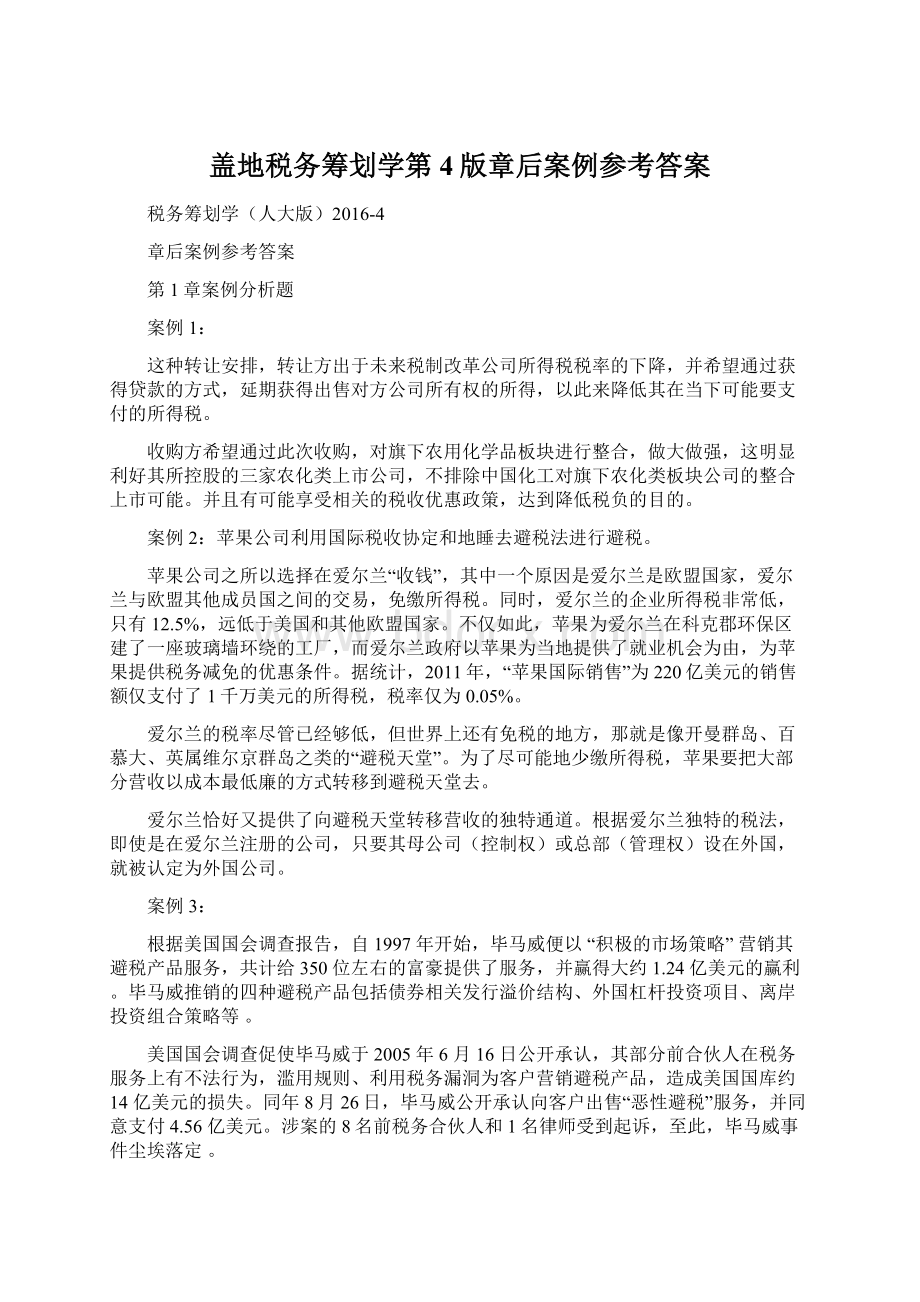

520

所得税税额(万元)(t=25%)

250

210

130

税后利润(万元)

750

630

390

税前投资收益率

10%

10.5%

13%

税后投资收益率

7.5%

7.88%

9.75%

通过以上分析可以发现,随着负债筹资比例的提高,企业应纳所得税额呈递减趋势(从250万元减至210万元,再减至130万元),从而显示负债筹资具有节税的效应。

在上述三种方案中,丙方案是最佳的纳税筹划方案。

案例2参考答案

表2-2两种方案的税收效果比较

项目

商业票据

银行借款

50

利息、费用(万元)

3.2

4

46.8

46

11.7

11.5

35.1

34.5

通过以上分析可以发现,向银行借款的利息高于商业票据的利息和费用的总和,所以起到了一定的抵税作用,但由于过高的利息抵消了抵税的效果,所以最后的税后利润反而下降。

因此,实务中应综合考虑利息、费用支出的大小和其抵税效果之间的差距,才能找到最优方案。

案例3

【案例3】某企业欲购置生产设备,但由于资金紧张,因此从银行借款2000万元,借款期限5年,年利率10%,假定该企业的年投资收益率为15%。

在贷款时,银行方面提供了以下还本付息方案:

方案1:

期末一次还清全部本息;

方案2:

每年支付利息200万元,到期一次性支付本金及利息2200万元;

方案3:

每年偿还等额本息527.6万元。

要求:

分析三种方案对企业的影响。

参考答案:

第一种方案:

期末一次还清全部本息

表2-3期末一次还清全部本息法下的现金流单位:

万元

年份

本年还款

本年本金

本年利息

税后现金

流出额

折现系数

税后现金流出额现值

第一年末

0.0

0.91

第二年末

0.83

第三年末

0.75

第四年末

0.68

第五年末

3221.02

2000

1221.02

2915.77

0.62

1807.78

合计

----

第二种方案:

每年支付等额利息,期末还本

表2-4每年支付等额利息,期末还本法下的现金流单位:

流出额现值

200

150

136.5

124.5

112.6

102

2200

2150

1333

3000

1000

2750

1808.6

第三种方案:

每年偿还等额本金和利息

表2-5每年偿还等额的本金和利息的现金流单位:

527.6

327.60

477.60

434.62

360.36

167.24

485.79

403.21

396.40

131.20

494.80

371.10

436.04

91.56

504.71

343.20

479.6

47.96

515.60

319.67

2638

2000.0

637.96

2478.50

1871.80

一般来讲,第一种方案给企业带来的节税额最大,但它给企业带来的经济效益却是最差的,企业最终所获利润低,而且现金流出量大,因此是不可取的。

第三种方案尽管使企业缴纳了较多的企业所得税,但其税后收益却是最高的,而且现金流出量也是最小的,因此,它是最优的方案。

第二种方式是次优的,它给企业带来的经济利益小于第三种方案,但大于第四种方案。

长期借款筹资偿还方式的一般原则是分期偿还本金和利息,尽量避免一次性偿还本金或者本金加利息。

案例四参考答案:

如果该企业从第二年开始贷款,加上贷款利息的支出,该企业第二年度将亏损15万元,第三年度将亏损5万元,第四年度将实现盈利5万元,弥补亏损后没有盈利,第五年盈利20万元,弥补以前年度亏损后还盈利5万元。

该企业第一年应纳企业所得税35×

25%=8.75(万元)。

第二至第四年度不需缴纳企业所得税。

第五年度缴纳企业所得税5×

20%=1(万元),按最新政策,还可以减半征税,实际应纳税额1×

50%=0.5(万元)。

如果将企业贷款提前到第一年度,则该企业第一年度应纳税所得额将变为30万元,符合小型微利企业条件,应纳税额为30×

20%=6(万元),享受减半税收优惠政策,实际缴纳企业所得税为3万元。

第二年度亏损15万元,第三年度亏损5万元,第四年度弥补亏损后没有盈利。

第五年度弥补亏损后盈利10万元,应纳税额=10×

20%=2万元,减半优惠后实际缴纳企业所得税1万元。

纳税筹划减轻税收负担:

8.75+0.5-3-1=5.25(万元)。

案例五参考答案

表2-6四种筹资方案的税收效果比较(单位:

元)

方案1

方案2

方案3

方案四

息税前利润

5000000

5000000

利息、费用分摊

0

1000000

1800000

4000000

税前利润

4000000

3200000

所得税(25%)

1250000

1000000

800000

250000

从以上分析可知,随着发行公司债券的增多,债券利息费用的抵税效应越明显。

第3章 企业投资和退出的税务筹划

案例一:

某企业有闲置资金500万元。

已知:

当期银行一年期定期存款年利率为1.85%,国家发行的三年期国债利率为3%,国家发行的三年期重点建设债券年利率为4%。

要求:

分析该企业应该如何运用这笔闲置资金?

方案

方案一

方案二

方案三

存入银行1年定期,利率1.85%

存入银行3年定期,利率2.75%

购买国债,利率3%

购买建设债券,利率4%

到期本息

500×

(1+1.85%)3=528.27(万元)

(1+2.75%×

3)=541.25(万元)

(1+3%×

3)=545(万元)

(1+4%×

3)=560(万元)

所得税率

25%

免税

税后本息

396.20万元

405.94万元

545万元

420万元

从税前本息和看,方案四收益最高,但是由于国债利息免税,因此方案三的税后收益最高。

案例二:

某企业现在A、B两个项目可以进行投资,投资所得的税前收益情况如下表所示。

假设该项目A适用15%的所得税税率,项目B适用25%的所得税税率,贴现率为10%。

除此之外,其他情况相同。

时间

项目A

项目B

第一年初

投资2400万元

第二年初

建成投产

投资收益2000万元

投资收益1800万元

投资收益2200万元

投资收益1600万元

分析该企业应投资哪个项目?

投资现值

2400万元

投资收益现值

+

=4398.46(万元)

=4219.52(万元)

税率

15%

投资收益税后现值

3738.69万元

3164.64万元

投资净现值

1338.69

764.64

投资回报率

55.78%

31.86%

从投资收益现值、税后收益现值、净现值、投资回报率来看,项目A都优于项目B,应选择项目A。

案例三:

某食品公司计划扩大业务规模,生产精美糖果或糕点,有甲、乙两个项目可选,据调查测算,甲、乙项目的投资和税前利润(未扣除折旧额)情况如下表所示:

单位:

项目甲

项目乙

投资2000

投资1600

投资1200

第三年初

投资收益2800

第四年初

投资收益2400

投资收益1200

第五年初

投资收益2000

投资收益1600

第六年初

第七年初

第八年初

项目甲年折旧额1000万元,项目乙年折旧额800万元;

项目甲适用15%的所得税税率,项目乙适用25%的所得税税率;

预期报酬率为10%。

对甲、乙两个投资项目的投资效益进行比较,并做出投资决策。

2000+

1600+

=3682.6(万元)

=5662.04(万元)

=5479.92(万元)

4812.73万元

4109.94万元

994.53

427.34

26.05%

11.60%

从投资收益现值、税后收益现值、净现值、投资回报率来看,项目甲都优于项目乙,应选择项目甲。

第4章案例分析题答案

1、方案1:

双方签订的是购销合同,A公司应交增值税=50÷

(1+17%)×

17%=7.26万元;

双方签订的是代销合同,A公司应交营业税=50×

5%=2.5万元。

因此,方案2为A公司更节税。

2、方案1:

商品八折销售:

(1)增值税=100×

5÷

(1+17%)×

17%-65×

17%=72.65-47.22=25.43(元);

(2)城建税=25.43×

7%=1.78(元);

(3)教育费附加=25.43×

3%=0.76(元)。

三项合计应纳税=25.43+1.78+0.76=27.97(元)

(4)企业所得税:

利润额=100×

(1+17%)-65×

(1+17%)-1.78-0.76=147.03(元)

企业所得税=147.03×

25%=36.76(元)

(5)税后净利润=147.03-36.76=110.27(元)

(6)税金合计=27.97+36.76=64.73(元)

方案2:

附赠赠品

(1)销售商品增值税=500÷

(1+17%)×

赠送40元的商品视同销售,应纳增值税:

40÷

17%-26÷

17%=2.03(元);

合计增值税=25.43+2.03=27.46(元)

(2)城建税、教育费附加=27.46×

10%=2.75(元);

三项合计应纳税:

27.46+2.75=30.21(元)。

(3)企业所得税:

会计利润=500÷

(1+17%)-65×

(1+17%)-26÷

(1+17%)-2.75=127.35(元)

应税所得额:

买一赠一是增值税的视同销售行为,但在所得税计算中不属于无偿捐赠,不按非公益救济性捐赠处理。

应纳税所得额=会计利润=127.35(元)

企业所得税=127.35×

25%=31.84元

(5)税后净利:

127.35-31.84=95.51元

(6)税金合计:

30.21+31.84=62.05(元)

方案3:

返还现金,不得抵减应税收入。

(1)销售100元的商品增值税:

=500÷

17%=72.65-47.22=25.43(元)

(2)城建税、教育费附加25.43×

10%=2.54(元);

25.43+1.78+0.76=27.97(元)

利润额=500÷

(1+17%)-40-1.78-0.76=107.03(元)

企业所得税:

[500÷

(1+17%)-1.78-0.76]×

25%

=147.03×

(4)税后净利:

107.03-36.76=70.27元

(5)税金合计:

27.97+36.76=64.73(元)

〖分析〗在上述三种方案中,方案一的税后净利最多,上缴的各种税金最少,所以方案一最优。

但若商场想出尽库存或滞销商品,则可能选择其他方案。

3、若保持现状,该制药厂全年允许抵扣的增值税进项税额为80-80×

200÷

(200+800)=64万元,该制药厂该年度应交增值税为800×

17%-64=72万元。

若购入货物用于抗菌类药物的进项税额高于64万,那么单独设立一家制造厂对于该制药厂而言也就意味着可以多抵扣进行税额,增值税的税负会降低。

第5章案例分析题

案例1

A公司自2009年1月1日开始筹建。

2009年2月从国内供应商购进机器设备585万元,并取得增值税专用发票,注明增值税款85万元。

A公司2009年3月开始生产时还没有被认定为一般纳税人。

预计2009年5月可以申请认定为一般纳税人。

分析要求:

结合现行税收法规,A公司购进该设备应如何进行税务筹划?

案例分析:

2009年2月,A公司购买固定资产尽管取得了增值税专用发票,但由于当时还没有被认定为一般纳税人,进项税额不可以抵扣。

A公司不能抵扣的进项税额85万元,应入固定资产成本,如果按照税法不低于10年折旧,通过折旧每年少缴企业所得税2.125万元(85÷

10×

25%),该企业税收上的损失为:

85万—2.125万×

10=63.75万元。

节税的筹划方式:

生产企业和商业企业在设立时,一般多会遇到上述问题,企业可以通过以下方式,避免税收上的损失。

1.尽快申请一般纳税人资格认定,设备在认定为一般纳税人之后购买根据国税发[1994]59号文、国税发明电[2004]37号文规定,除新办小型商贸批发企业以外的企业,都可以在办理税务登记的同时申请办理一般纳税人认定手续。

如果企业办理税务登记时及时申请一般纳税人资格认定,在取得一般纳税人资格之后采购固定资产,进项税额就可以抵扣。

2.部分设备可以暂时租赁使用,取得一般纳税人资格之后再购买企业在认定为一般纳税人前,如果必须使用部分固定资产,对于可以租赁使用的,可以考虑先采用经营租赁的方式租入设备。

取得一般纳税人资格之后再自己购买固定资产。

3.购买固定资产时签订赊购合同,推迟取得增值税专用发票的时间赊购设备,可将增值税专用发票的取得时间推迟到认定为一般纳税人之后,以抵扣进项税额。

如果2009年2月,A公司与设备供应商签订赊销合同,约定设备款于2009年6月30日一次性全额支付。

2009年5月,A公司被认定为增值税一般纳税人。

2009年6月取得购买固定资产的增值税专用发票,就可以认证抵扣。

A公司因此大大降低了税收负担,避免了63.75万元的损失。

案例2

内地某企业,企业逐年盈利,未享受企业所得税优惠政策,企业所得税税率为25%,2008年拟购进一项由于技术进步产品更新换代较快的固定资产,该项固定资产原值500万元,预计净残值20万元,预计使用寿命5年,与税法规定的折旧最低年限相同。

根据税法规定,该项固定资产在折旧方面可享受加速折旧的税收优惠政策。

假定按年复利利率10%计算,第1年~第5年的现值系数分别为:

0.909、0.826、0.751、0.683、0.621。

比较不同的固定资产折旧方法对企业所得税的影响。

案例解析:

方案一采取通常折旧方法。

企业不考虑税收优惠政策而按通常折旧方法计提折旧,以年限平均法计提折旧,即将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内。

固定资产折旧年限5年,年折旧额为(500―20)÷

5=96万元,累计折旧现值合计为96×

0.909+96×

0.826+96×

0.751+96×

0.683+96×

0.621=363.84万元,因折旧可税前扣除,相应抵税363.84×

25%=90.96万元。

方案二采取缩短折旧年限方法。

企业选择最低折旧年限为固定资产预计使用寿命的60%,则该固定资产最低折旧年限为5×

60%=3年,按年限平均法分析,年折旧额为(500-20)÷

3=160万元,累计折旧现值合计为160×

0.909+160×

0.826+160×

0.751=397.76万元,因折旧可税前扣除,相应抵税397.76×

25%=99.44万元。

方案三采取双倍余额递减法。

即在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧。

第1年折旧额为500×

2÷

5=200万元,第2年折旧额为(500-200)×

5=120万元,第3年折旧额为(500-200-120)×

5=72万元,第4年、第5年折旧额为(500-200-120-72-20)×

2=44万元。

累计折旧现值合计为200×

0.909+120×

0.826+72×

0.751+44×

0.683+44×

0.621=392.368万元,因折旧可税前扣除,相应抵税392.368×

25%=98.092万元。

方案四采取年数总和法。

即将固定资产的原价减去预计净残值后的余额,乘以一个固定资产可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

第1年折旧额为(500-20)×

15=160万元,第2年折旧额为(500-20)×

4÷

15=128万元,第3年折旧额为(500-20)×

3÷

15=96万元,第4年折旧额为(500-20)×

15=64万元,第5年折旧额为(500-20)×

1÷

15=32万元,累计折旧现值合计为160×

0.909+128×

0.751+64×

0.683+32×

0.621=386.848万元,因折旧可税前扣除,相应抵税386.848×

25%=96.712万元。

对上述4种方案比较分析,采取缩短折旧年限或加速折旧方法,在固定资产预计使用寿命前期计提的折旧较多,因货币的时间价值效应,较采取通常折旧方法抵税效益明显。

在上述4种方案中,方案一采取通常折旧方法抵税最少,方案二采取缩短折旧年限方法抵税最多,采取缩短折旧年限方法较正常折旧方法多抵税99.44-90.96=8.48万元;

方案三双倍余额递减法次之,采取双倍余额递减法较正常折旧方法多抵税98.092-90.96=7.132万元;

采取方案四年数总和法,较正常折旧方法多抵税96.712-90.96=5.752万元。

上例中,如果采取缩短折旧年限方法所选用的最低折旧年限为固定资产预计使用寿命的80%,即折旧年限按5×

80%=4年计算,则累计折旧现值合计为380.28万元,因折旧可税前扣除,相应抵税380.28×

25%=95.07万元,较通常折旧方法多抵税95.07-90.96=4.11万元,则四种方案中采取双倍余额递减法效果最好。

第6章案例分析题

李某为高级技工,由于技术水平高,有不少工厂有聘用意向。

李某现在对三家公司感兴趣,以下是三家公司的待遇:

A公司签订合同基本工资4500元,月奖金400元;

不签订合同则可得报酬4200元/月。

B公司签订合同基本工资3800元,月奖金800元;

不签订合同可得报酬4000元/月。

C公司签订合同基本工资4000元。

月奖金600元;

不签订合同可得报酬4100元/月

个人所得税扣除基数为3500元/月,无其他可抵免项目,若要签订合同,合同年限为2年。

请为李某出具税务筹划方案,使李某年度税后收益最大化。

答案解析:

A公司的待遇:

(1)签订合同的税负及税后收益情况:

每月应纳个人所得税=(4500+400-3500)×

3%=42

升级会员

升级会员