新中国MP3播放器市场年度分析报告Word格式文档下载.docx

《新中国MP3播放器市场年度分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《新中国MP3播放器市场年度分析报告Word格式文档下载.docx(10页珍藏版)》请在冰豆网上搜索。

此后半年中,其在排行榜上一直稳居榜首位置。

在2005年年初,爱国者掀起的“彩屏MP3节”为其关注比例的提升带来一定促进作用,使其稳守排行榜榜首近半年之久。

但在整体市场激烈的价格战状况下,产品价格下滑,导致了以中端价格为主打的爱国者关注比例下跌。

下半年“视频MP3节”的掀起,但却没有给爱国者关注比例带来提升,下滑状态仍在延续,致使其在本年度以8.9%的比例位居第二。

位居排行榜第三和第四的三星与艾利和这两大厂商关注比例较为接近,分别为6.33%与6.28%。

二者在2005年关注度排行榜上的排名接近,且均处于上下变动的状态,但三星关注比例稍占优势。

尤其在2005年第二季度中,三星T系列产品在市场上的大力推广,为其关注比例的提升添彩。

位居第五至第七的苹果、魅族与台电这三大厂商关注比例处于4-5个百分点之间,其中,苹果凭借硬盘式MP3在整体市场上获得较高的关注度。

但由于此类产品在市场上价位较高,使得关注比例提升幅度不大。

但从苹果iPod

shuffle(512MB)这款不足1000元产品的大力推广来看,其产品出现下渗势头,而这款产品的上市也为其向中端市场开拓奠定了基础。

魅族以0.1个百分点的微弱劣势屈居第六,其在2005年下半年市场中表现较佳,并在12月份超过爱国者、艾利和等厂商跃居第二,创造其全年中的最好成绩。

紧随其后的台电在本年度获得了4.2%的关注比例,其在市场中的失利主要表现在下半年。

创新、蓝魔与长虹朝华这三大厂商在2005年度分别获得了3.5%、3.4%与3.1%的关注比例。

蓝魔在本年度市场表现较为突出,尤其在2005年下半年中,其在排行榜上排名一直处于前七名之列,并在12月份超过了另一国产厂商爱国者。

位居15大厂商后五位的昂达、索尼、明基、联想与优百特这五大厂商关注比例相对较低,均在3个百分点及以下。

2、季度市场品牌格局

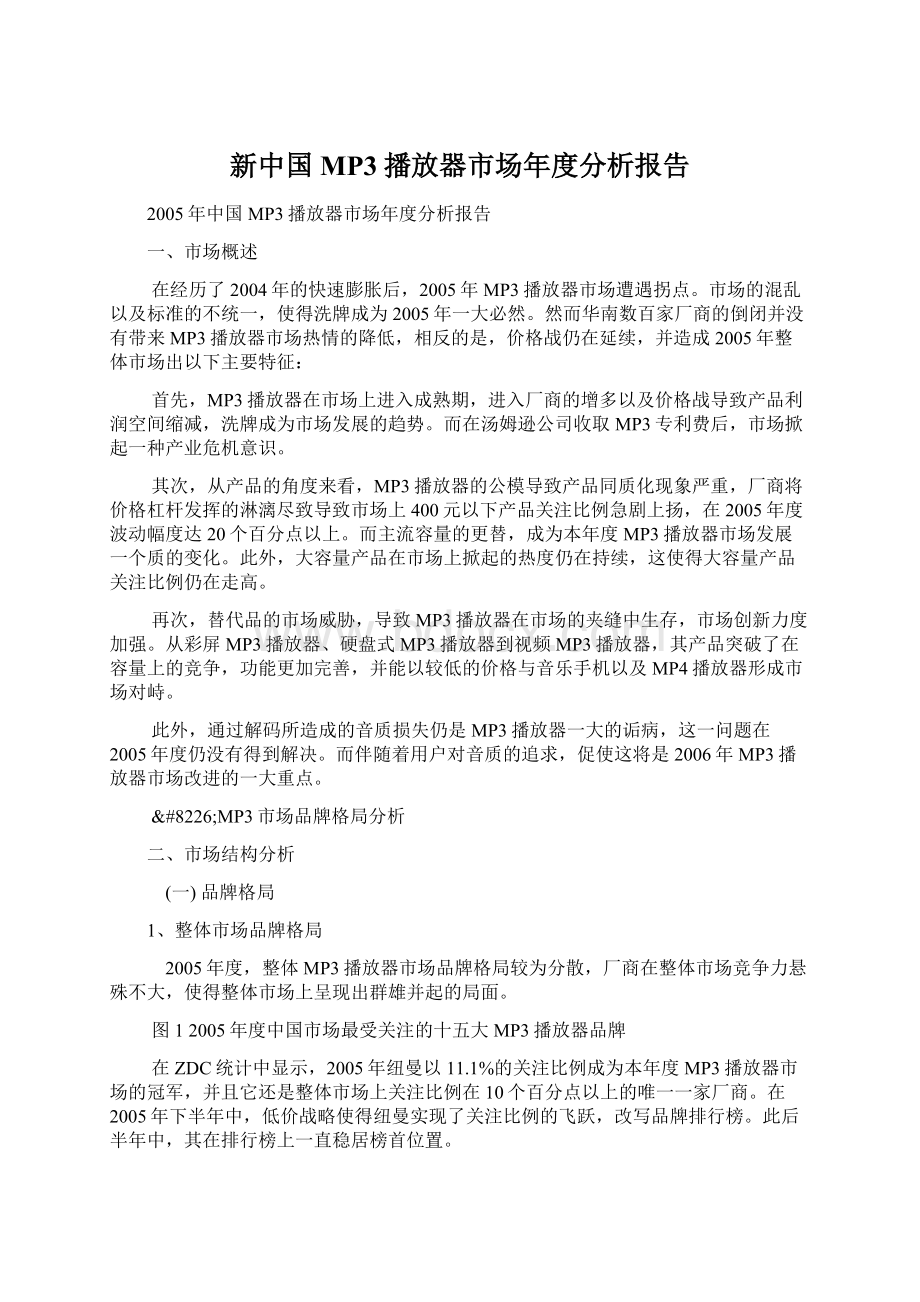

图22005年1-4季度前十大MP3播放器厂商关注比例对比

对比2005年各个季度市场关注比例分布可见,纽曼在2005年度关注比例一直处于上升的状态中。

在2005年上半年关注度优势不明显,进入第三季度后,其将关注比例提升至11.9%,并稳居第一的位置。

在本年度的最后一个季度中,其关注比例提升至17.3%,并将与其它厂商之间的关注比例差距拉大到10个百分点以上。

爱国者在本年度中关注比例下滑势头明显,由第一季度的12.2%降至第四季度的6.1%,整体下滑幅度超过6个百分点。

在下半年关注比例的下跌,使得爱国者退出冠军宝座。

三星在本年度四个季度中关注比例波动幅度在2个百分点以上,尤其在第二季度过后,其关注比例出现下跌,并于第四季度降至本年度的最低点。

虽然艾利和在第四季度出现下滑,但在前三个季度中,其关注比例一直处于上扬的状态,由第一季度的5.6%升至第三季度的7.1%,达到其在本年度的最高点。

苹果在四个季度中关注比例处于上下波动的状态,紧随其后的魅族在四个季度中关注比例呈上升势头,并在第四季度将关注比例抬升至7.1%,排名升至第二。

台电和创新这两大厂商在四个季度中关注比例处于下跌的状态,相比之下,台电跌幅较大,接近4个百分点。

位居排行榜最后两位的蓝魔与长虹朝华这两大厂商关注比例走势相反,其中,蓝魔的上升幅度较大。

在第一季度中,其市场主流推广产品较少,导致其关注比例在不及0.1个百分点。

下半年的市场发力将其关注比例抬升,并于第四季度升至本年度的最高点,为5.4%。

关注比例处于下滑长虹朝华在第四季度降至最低点,为2.1%,其在本年度关注比例波动幅度超过3个百分点。

MP3市场产品结构分析

(二)产品结构

1、不同容量关注比例对比

由于MP3播放器进入门槛较低,使得诸多厂商多以容量作为市场竞争的亮点。

鉴于此,消费调研中心ZDC主要从容量的角度对不同类型的产品进行关注比例对比分析。

图32005年度不同容量MP3播放器关注比例对比

据ZDC统计显示,2005年8月,256MB

MP3播放器取代128MB产品的市场主流位置,晋升主流。

在此后的四个月中,其关注比例仍处于上升的状态,并于12月份将关注比例提升至整体市场关注度的一半以上。

但在前7个月较低的关注度的影响下,此类产品在2005年度仅获得37.4%的关注比例,低于128M产品的42.1%。

512MB产品在2005年度获得10.6%的关注比例,其在本年度的12个月中关注比例也处于上扬的状态,并导致整体关注比例在本年度波动幅度接近10个百分点。

厂商对容量的升级使得128MB产品关注比例逐步下滑,并在本年度退出主流,成为2005年MP3播放器市场发展的一大转折。

凭借前7个月较高的关注度优势,使其获得了42.1%的关注比例。

2、主要容量产品关注比例走势

以下是主要容量MP3播放器在2005年四个季度中关注比例走势状况。

图42005年1-4季度主要容量MP3播放器关注度走势

由主要容量MP3播放器在2005年四个季度中关注比例走势可见,128MB产品在四个季度中关注比例下滑幅度较大,超过30个百分点,256MB产品在本年度关注比例上升了20个百分点左右。

这两类产品在第三季度互换之势表现最为明显,128MB产品关注比例的迅速下跌以及256MB产品在市场上的大幅度降价行为,使市场主流产品出现易位。

伴随着大容量产品在市场的走俏,512MB产品关注度上升势头较为迅速,其在2005年四个季度中关注比例直线上扬,并在第四季度升至13.7%,整体上扬幅度接近6个百分点

MP3重点厂商品牌竞争力评价

三、重点厂商竞争力评价

(一)品牌竞争力

图52005年度十大MP3播放器厂商月均增长率对比

在ZDC统计中显示,2005年度纽曼以超过5个百分点以上的比例成为整体市场上平均关注比例增长幅度最大的厂商。

在下半年中,纽曼关注比例直线上扬,并位居排行榜榜首的位置,这不仅提高了其关注比例的增长幅度,同时也将纽曼在整体市场上的竞争力提升。

除了纽曼外,在前十大厂商中还有魅族、蓝魔、艾利与苹果这四大厂商累计关注比例出现正增长。

其中,魅族的优势较为明显,其月均关注比例增长幅度为2.2个百分点。

紧随其后的是蓝魔,同魅族一样,其在2005年下半年中关注度获得大幅度的提升,致使其在本年度月均关注比例增长幅度达到1.4个百分点。

凭借大容量硬盘式MP3播放器在市场上获得成功的苹果成为国外厂商中关注比例上升幅度最大的厂商,其增长幅度为1.33%。

艾利和以1.26个百分点的增长幅度位居其后。

对比月均关注比例呈负增长的五大厂商可见,台电下滑幅度较为明显,其在2005年度负增长达到2.8个百分点。

增长幅度在负2个百分点以上的还有长虹朝华以及爱国者这两大厂商,其负增长幅度分别为2.6%与2.5%。

在这十大厂商中,三星月均关注比例增长幅度呈负增长,但幅度不大,仅为0.1个百分点。

相比之下,创新降幅则较大,月均增长幅度为1.8个百分点。

以下是主流六大厂商在2005年四个季度中关注比例走势状况。

图62005年1-4季度六大MP3播放器厂商关注度走势

对比主流厂商在2005年四个季度中关注比例变化状况可见,在这六大厂商中,纽曼、苹果与魅族这三大厂商呈上升势头,且升幅较为明显。

其中,以低价获胜的纽曼成为本年度市场的最大赢家,其关注比例由第一季度不足6个百分点升至第四季度接近18个百分点,整体上扬了10个百分点以上。

从关注比例走势来看,魅族在本年度的前三个季度中,关注比例处于近乎持平的状态,但进入第四季度后,3个百分点以上的升幅,将其上升势头突显出来。

苹果是这六大厂商中关注比例上扬的唯一国外厂商,同时它也是整体市场上累计关注比例增长幅度最高的国外厂商。

但在第三季度中,其关注比例出现下跌,降至4.2%。

进入第四季度后,1.4个百分点的升幅将其关注比例抬升至5.6%。

爱国者、艾利和与三星这三大厂商呈现下跌的势头,其中,爱国者降势相对突出。

其关注比例在本年度的四个季度中均处于下滑的状态,并由第一季度的12.2%降至第四季度的6.1%,整体下滑了6个百分点以上。

爱国者在下半年中MP3播放器新品推出的速度减缓,这也是影响其关注比例下滑的重要因素。

艾利和在前三个季度中均以上扬为主,但在第四季度中,其关注比例出现滑坡。

与艾利和不同的是,三星关注比例的下滑主要表现在本年度的后三个季度。

其在第二季度将关注比例升至本年度的最高点,为7.3%。

MP3重点厂商产品竞争力评价

(二)产品竞争力

以下是ZDC对市场上主流六大厂商不同容量产品分布状况进行对比分析。

图72005年度六大MP3播放器厂商不同容量产品线分布

对比这六大厂商不同容量产品分布状况可见,爱国者是整体市场上累计产品数量最多的厂商,其累计产品数量接近200款,而产品线分布的平衡合理是爱国者产品在分布上的最大特点。

在其产品线中,主流的128MB产品与256MB产品数量相对均衡,分别为55款和60款,这两大系列产品也是爱国者在市场上的主攻产品系列。

对大容量产品的重视,使得爱国者也大力开拓大容量闪存MP3以及硬盘式MP3播放器领域。

这使其大容量闪存MP3的数量累计达到70款,成为整体市场上大容量闪存MP3最多的厂商。

此外,其旗下还有8款硬盘式MP3播放器。

纽曼其次,其产品数量累计不及100款。

从产品容量分布上来看,纽曼128MB与256MB播放器的数量较多,二者均为38款,这成为纽曼产品的主要构成部分,同时也是纽曼产品具有较低价格的重要因素。

纽曼512MB产品为12款,容量为1GB以及硬盘式MP3播放器产品数量相对较少,分别为9款和1款。

总的来看,纽曼的低价产品战略决定了其在产品线分布上重点的偏向。

三星与另一国外厂商艾利和这两大厂商产品分布数量接近,分别为42款和44款。

且这两大厂商在市场上的主攻领域均为256MB产品,但在512MB播放器上,艾利和产品数量稍高于三星。

二者在1GB以及硬盘式MP3播放器产品上,达到一个平衡的状态。

苹果产品主要是硬盘式MP3播放器,同时它也是硬盘式产品数量最多的厂商,累计达到14款之多。

两款闪存式播放器为其探测中端市场开路,其中苹果

iPodshuffle(512MB)在本年度市场的大获成功为其关注度的提升起到一定的促进作用。

魅族在高端硬盘式MP3播放器市场上没有产品,128MB产品在市场上逐渐的淡出使其此类产品数量减少至4款,相比之下,256MB、512MB与1GB产品成为其市场发展的重点,这三类产品均有8款分布。

1、纽曼

图82005年度纽曼主流系列MP3播放器分布状况

纽曼在市场上主流的MP3播放器分为纽曼之音系列和影音王系列。

在纽曼之音系列产品中,128MB产品占据绝对的优势,这一系列产品为纽曼在市场上低价战略的获胜奠定了基础。

256MB产品以6款之差随后,其主流产品数量为13款。

在纽曼之音系列产品中,512MB与1GB产品数量骤然减少,均在4款以下。

与纽曼之音系列产品相比,虽然影音王系列产品数量较少,但不同容量产品分布相对均衡。

此间,256MB播放器是主导,512MB与1GB产品均以一款之差随后。

在此系列产品中,128MBMP3播放器仅有2款分布其间。

此外,影音王系列产品中还有一款硬盘式MP3播放器位于其间。

2、爱国者

图92005年度爱国者主流系列MP3播放器分布状况

在统计中显示,爱国者MP3播放器产品系列较多,涵盖MP3系列、波波车载系列、月光宝盒系列、运动系列、音效王系列、录音王系列、网络MP3系列等。

其中,作为爱国者最为经典的机型即是月光宝盒系列播放器,其也是爱国者在整体市场上大力推广的重要机型。

对比爱国者各个系列产品可见,月光宝盒系列产品累计数量较多,是爱国者MP3播放器中的主流。

在此系列产品中,处于市场主流的256MB产品分布数量优势明显,其次是128MB产品。

512MB与1GB产品数量旗鼓相当,均为12款。

硬盘式MP3播放器在此间没有分布。

波波系列MP3播放器主要是车载型MP3播放器,此类产品在外形设计上具有一定特色。

此系列的主流产品仅涵盖128MB、256MB与512MB这三大容量的播放器,且产品数量不多,均为2款。

在录音王系列产品中,整体数量累计11款,此间产品均为闪存式MP3播放器,各个不同容量产品数量在2-4款之间。

半岛铁盒是爱国者产品分布最为全面的系列,但此系列产品数量相对不多。

其中,硬盘式MP3播放器、256MB与512MB这三类产品在数量上持平,均为3款。

而容量较低的128MB以及1GB产品在此间仅有1款和2款分布。

3、三星

图102005年度三星主流系列MP3播放器分布状况

三星系列产品主要分为YEEP系列、YP-T系列、YP-F系列、YP-MT系列等系列产品。

其中,T系列是目前三星在市场上推广力度较大的产品系列。

尤其是T7在市场的火热后,T8的上市,为三星在整体市场竞争力的提高增加了看点。

统计显示,T系列产品也是三星在市场上累计数量最多的系列,其间,256MB产品有4款分布,1GB产品以一款之差随后。

而128MB与512MB产品则均有2款分布。

YP-F系列以及YP-C系列这两大系列主流产品累计数量相同,此外二者在各个容量领域产品分布也均等。

YH系列产品均为三星主流硬盘式MP3播放器,累计数量为3款。

从三星的产品系列划分来看,其在产品线上的划分较为明确。

4、艾利和

图112005年度艾利和主流系列MP3播放器分布状况

艾利和MP3播放器产品系列较多,其中iFP系列与N系列产品主要为艾利和较低容量产品分布的系列。

128MB产品均属于iFP这一系列产品。

此外,128MB产品在N系列中也占据一定的数量。

除了128MB产品外,N系列中还有1款256MB产品分布。

T系列是艾利和在市场上产品分布数量最多的系列,此间主流的256MB与512MB产品数量相同,均为4款。

除此以外,还有3款容量为1GB的产品分属其间。

在H系列产品中,512MB与1GB产品数量骤然减少,均降至1款。

此系列产品还是硬盘式MP3在市场上的主要分属系列,累计硬盘式产品数量为5款。

U系列产品数量相对较少,累计主流产品不及3款。

5、苹果

图122005年度苹果系列MP3播放器分布状况

以硬盘式MP3播放器而走俏的苹果产品线相对简单,分为iPodshuffle、iPodnano、iPod

PHOTO、iPod

Mini与iPod四代等系列,且这五大系列产品在2005年市场获得较高的关注。

但目前,苹果在MP3播放器市场上主推闪存shuffle和与硬盘nano这两大系列产品。

但二者数量相对不多,累计仅有4款。

值得一提的是厂商的推广,使得苹果nano系列在2005年下半年取代PHOTO、Mini等机型,成为苹果在目前市场上的主推的硬盘式MP3播放器。

虽然PHOTO系列产品数量较多,但其在2005年以停产的方式退出市场主流位置。

而苹果向视频MP4播放器市场的转型,使得旗下时尚小巧的Mini系列产品也沦为普通产品。

同在2005年停产的还有iPod四代产品。

6、魅族

图132005年度魅族主流系列MP3播放器分布状况

同苹果一样,魅族产品线较为明晰,这为其产品在市场上的推广起到一定的促进作用。

在魅族主要的三大系列产品中,E系列产品成为其市场的主打产品,此间涵盖了市场主流的256MB产品此外,还包涵了大容量闪存式MP3播放器的512MB与1GB

产品,且二者产品分布数量相同,均为3款。

与E系列产品分布相似,X系列也主要涵盖这三大容量类型的产品,且分布数量相同,均为2款。

相比之下,主流的M系列产品是魅族旗下产品数量最少的一类。

此间256MB产品占据优势,512MB与1GB产品均以一款之差随后。

&

MP3重点厂商价格竞争力评价

(三)价格竞争力

对比六大厂商不同存储类型产品均价可见,爱国者是硬盘式MP3播放器市场均价最高的厂商;

以低价获得市场成功的纽曼是闪存式MP3播放器均价最低的厂商。

图142005年度六大MP3播放器厂商均价对比

纽曼闪存系列播放器以535元的价位成为均价最低的厂商,而这也就与纽曼低价战略相吻合。

在ZDC的统计中显示,纽曼关注比例在2005年度的不断提升,也证明了这种低价位的市场战略的有效性。

目前,纽曼主流硬盘式MP3播放器的产品数量不多,较低的产品价位使其也是这六大厂商中硬盘式产品均价最低的厂商。

与纽曼闪存式MP3播放器市场均价接近,魅族闪存MP3播放器产品均价也未超过550元,为544元。

相比之下,由于魅族主流产品中128MB产品分布数量少于纽曼,而较低的价格使其成为纽曼在价格上有力的竞争对手。

但与纽曼产品战略有所不同,目前魅族旗下主流的硬盘式MP3播放器在市场上还未得到推广。

爱国者是整体市场上闪存播放器最多的厂商,其此类产品的市场均价相对高于纽曼与魅族,达到900元以上。

闪存式播放器均价在900元左右的还有另一国外品牌苹果,其闪存产品数量较少,仅为两款,这使其市场均价在900元左右。

此外,这两大厂商在硬盘式产品的市场均价上也较为接近,均超过2400元。

但相比之下,爱国者均价稍高于苹果。

韩系厂商三星由于其产品主要走高端路线,这也促使其闪存式MP3播放器均价较高,达到1373元。

紧随其后的艾利和是闪存式播放器均价最高的厂商,其市场均价稍高出三星,为1396元。

但三星硬盘式产品的市场均价却高于艾利和,达到2460元。

以下是这六大厂商在主流价位区间产品分布状况。

图152005年度六大MP3厂商在主流价位区间产品线分布

爱国者:

爱国者在四大价位区间产品数量高于其它厂商,累计接近100款。

从其产品在不同价位区间分布状况来看,其在市场上主攻中端价位区间。

在处于市场主流的400元以下产品中,爱国者播放器数量较少,仅为5款,这也直接导致其关注比例的下滑。

在400-600元、601-800元以及801-1000元这三大价位区间中,400-600元之间的产品稍占优势,此间有33款产品分布,其它两大价位区间产品数量分别为30款和29款。

总的来看,其在这三大价位产品分布数量较为接近,而这与爱国者中端市场战略相一致。

但在整体市场低价位产品关注上扬的状况下,爱国者的中端价位产品的优势没有得到发挥。

纽曼:

纽曼在这四大价位区间产品的数量仅次于爱国者,但与爱国者不同的是,低端市场战略使其在400元以下这一价位区间产品数量较多,累计达到46款,这也决定了其在此价位区间具有较强竞争力。

随着价位的逐步升高,其产品数量有所减少,并在801-1000元这一价位区间中降至9款。

三星:

整体市场的价格战将三星产品价位下拉,但高端发展路线使其在400元以下这一价位区间中没有产品分布,并且其在400-600元这一价位区间产品数量也较少,仅为5款。

11款产品的分布使得601-800元这一价位区间成为三星竞争力最强的区间,其在此间产品数量远远高出其它价位区间。

艾利和:

同三星一样,在低端400元以下没有产品分布的还有艾利和与苹果这两大厂商。

但与三星有所不同的是,这两大厂商整体产品价位上调,其中,艾利和在601-800元这一价位区间有11款产品分布,但在801-1000元这一价位区间中,其产品分布数量降至3款。

苹果:

苹果主要走高端路线,这导致其产品价位在很大程度上均处于1000元以上,但在801-1000元这一价位区间中,其还有一款容量为512MB的iPod

shuffle分布此间。

魅族:

魅族产品价格战略与爱国者较为接近,主攻中端市场,这造成其在400元以下产品分布数量较少,仅为3款。

在400-600元与601-800元这两大价位区间中,其产品数量分别提升至6款和7款。

而在中高端801-1000元这一价位区间中,其还有3款产品分布。

&

MP3市场发展趋势及预测

四、市场发展趋势及预测

MP3播放器市场在经历了2005年的变故后,虽然普及以及容纳程度仍在不断扩大,但由于产品利润空间的降低使得产能将会出现下滑。

根据2005年整体市场变化的状况下,ZDC将从以下几个方面来分析2006年中国MP3播放器市场将会出现的状况。

1、洗牌仍将继续,市场竞争更加有序。

产品生命周期的转换造成利润的缩减,这将促使部分厂商在2006年退出MP3领域,使得市场洗牌的剧目仍将上演。

而整顿后的MP3播放器市场竞争将更加有序,混乱的状态有所缓解。

2、产品功能创新成为市场必然。

市场公模现象将产品亮点的变得模糊,导致用户以产品特色以及产品功能作为选购产品的出发点,而这将使得产品功能的转换成为2006年MP3播放器市场发展的一个倾向。

3、MP3价格仍将走低,大容量产品关注继续提升。

首先,在替代品的市场压迫下,2006年MP3播放器市场价格拼杀将会更加激烈,价格仍将走低;

其次,大容量产品的推广使得512MB产品关注将会得到更大的提升。

与512MB产品价格走势不同的是,在硬盘式MP3播放器的市场倾轧下,容量为1GB的产品关注比例将会出现下滑。

4、MP3播放器音质在2006年将会得到改善。

消费者对产品音质的追求必将促使厂商将产品外观以及价格的比拼有所转向。

对音质的改善将是2006年的一个重要的方面。

升级会员

升级会员