上半年成都市别墅市场报告Word格式.docx

《上半年成都市别墅市场报告Word格式.docx》由会员分享,可在线阅读,更多相关《上半年成都市别墅市场报告Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

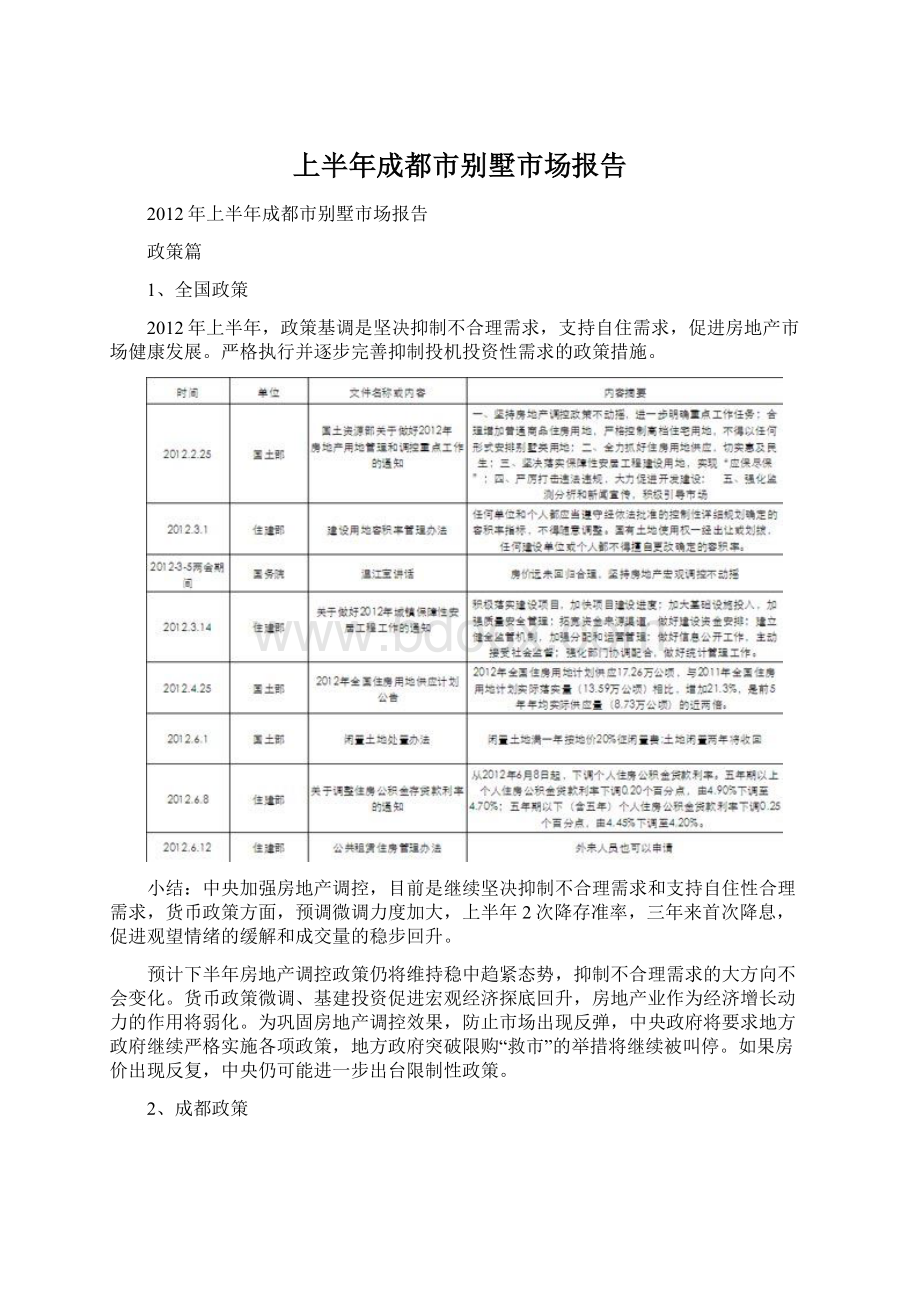

预计下半年房地产调控政策仍将维持稳中趋紧态势,抑制不合理需求的大方向不会变化。

货币政策微调、基建投资促进宏观经济探底回升,房地产业作为经济增长动力的作用将弱化。

为巩固房地产调控效果,防止市场出现反弹,中央政府将要求地方政府继续严格实施各项政策,地方政府突破限购“救市”的举措将继续被叫停。

如果房价出现反复,中央仍可能进一步出台限制性政策。

2、成都政策

2012年3月住房公积金缴存基数上调,2012年6月公积金申贷时名下无房客户可享受首套房政策,大大降低了购房门槛,带动商品房成交量上升。

成交价格下调、信贷环境宽松特别是公积金贷款的放开,对于改善型需求的释放起到不可忽视的作用。

大量的首次改善型以及再改需求释放,推动了成都改善型房地产市场回暖。

目前看来,改善型需求的入市有望带领楼市进入小阳春第二阶段,但这种依然属于前期被压抑的改善型需求,能否持续,尚有待观察。

二手房“新规”出台,后期成交或出现明显下滑。

预计下半年地方政府不会出台严厉政策打压地产,在贷款方面会持续出现微调,市场仍将以价换量快速走量为主旋律,成交出现短期回暖。

二、成都市别墅市场分析

1、别墅新增供给情况

1.1、新增供给半年度走势

新增—放量同比去年小幅上升,郊县仍是目前别墅开发主战场

2012年上半年成都市累计新增别墅3398套,规模为80万㎡,新增面积同比增长5.45%。

从上半年月度成交走势来看,新增在6月出现高位增长,别墅供给主力仍集中在郊县,主城区因土地稀缺,别墅产品供给较少。

1.2、新增供给之行政区域比较

行政区域新增—双流、温江、新津是目前别墅主力供给区域,放量较大

主城区新增主要来自绿地锦天府的花园洋房和中海城南官邸的联排别墅;

从小区域来看,新增别墅供给主要来自温江和双流及新津。

温江别墅新增主要来自彩叠园,双流主要新增来自于锦绣尚郡、远大林语城;

新津别墅新增主要来自廊桥水乡、龙湖悠山郡。

1.3、新增供给之物业类型比较

物业类型新增—联排别墅物业占主导,双拼别墅逐渐淡出市场

2012年上半年别墅新增主要以联排别墅为主,新增42万m2,占总供应的53%,其次是花园洋房19.8万m2,占总供应的25%。

独栋和双拼上半年新增较少。

2、别墅销售情况

2.1、销售走势

成交—刚需抢戏,别墅遇冷,成交量与去年同期持平

2012年上半年全市别墅成交3207套,面积为76万㎡,成交面积与去年同期持平。

从月度成交走势来看,1-2月市场稍显低迷,进入3月后,每月成交保持在15万㎡左右,且3-6月每月成交量均超过去年同期水平,这足以说明市场在经过长时间客户观望后,需求得到一定释放。

2.2、销售之行政区域比较

行政区域成交—双流、都江堰、新津传统别墅区域销售高于其他区县,品牌大盘销售良好

从小区域来看,双流成交643套居首位,成交主要来自三盛翡丽山、牧马山卡地亚、复地御香山、雅居乐花园;

主城区上半年成交主要来自中海国际社区、华侨城;

近郊区成交主要来自雅居乐花园、三盛翡丽山、彩叠园、富豪新岸、欧香小镇;

远郊区成交主要来自金科廊桥水乡、蓝光观岭、保利石象湖国际、梵谷源。

数据来源:

锐理平台认购数据

2.3、销售之物业类型比较

物业类型成交—联排别墅、花园洋房占据半壁江山,双拼物业市场追捧度不高

联排别墅及花园洋房是上半年成交主力,分别占总成交量的39%、36%;

双拼别墅成交最少,仅占9%;

从成交物业类型来看,目前别墅类物业联排销售较好,双拼别墅逐渐淡出市场。

2.4、别墅供销比情况

供销比—推盘节奏放缓,上半年基本保持供需平衡,集中市场消化存量

就供销比走势而言,除1月外,其余月度供销比均低于1.0,可以看出,开发商放缓了推盘节奏,主要以消化市场存量为主。

2.5、别墅销售排行榜

从别墅成交排行榜来看,雅居乐以6.1万㎡的销售面积位居首位。

从销售排行前十项目可以看出,城市别墅销售远远好于郊县度假别墅。

3、别墅存量情况

3.1、存量之行政区域比较

存量—都江堰别墅市场堪忧,存量最大,全市目前存量需较长时间才能去化

大区域来看,存量面积以郊区为主,郊区存量220.7万㎡,占全市别墅总存量的92%。

行政区域来看,双流、都江堰分别以存量51.4万㎡、30.4万㎡位居前两位,分别占总存量的20.8%、12.3%;

双流存量大是因为双流别墅市场是大成都的核心别墅市场开发体量巨大,而都江堰的存量则反映出青城山别墅版块的严重滞销;

2010年以来,别墅存量节节攀升,达到历史高点,消化完目前存量需要3.5年。

3.2、存量之物业类型比较

物业类型存量—市场去化较快物业存量依然较多,后期销售难度大

存量以联排和花园洋房为主。

联排存量95.3万㎡,占总存量的39%;

花园洋房存量82.7万㎡,占总存量的33%;

花园洋房及联排的存量虽然大,但该两种物业却是目前市场去化最快的别墅物业;

随着别墅市场重点向中小户型的转移,独栋和双拼的去化将是整个别墅市场的一大难点。

三、别墅市场小结

上半年别墅新增总体同比有所下降:

在1-5月,新增别墅较少,6月集中爆发;

新增主要集中在温江、双流及新津。

成交基本保持稳定:

,别墅市场成交并没有随着调控政策的变化而大起大落;

预计后期别墅市场成交依然会保持稳定。

别墅存量压力大:

目前全市别墅存量达11211套,246.5万㎡,达到历史高点;

按照2011年全年去化7222套的去化速度,目前存量出清周期为15.5个月。

升级会员

升级会员