地房地产楼市供应报告Word格式文档下载.docx

《地房地产楼市供应报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《地房地产楼市供应报告Word格式文档下载.docx(17页珍藏版)》请在冰豆网上搜索。

房地产开发

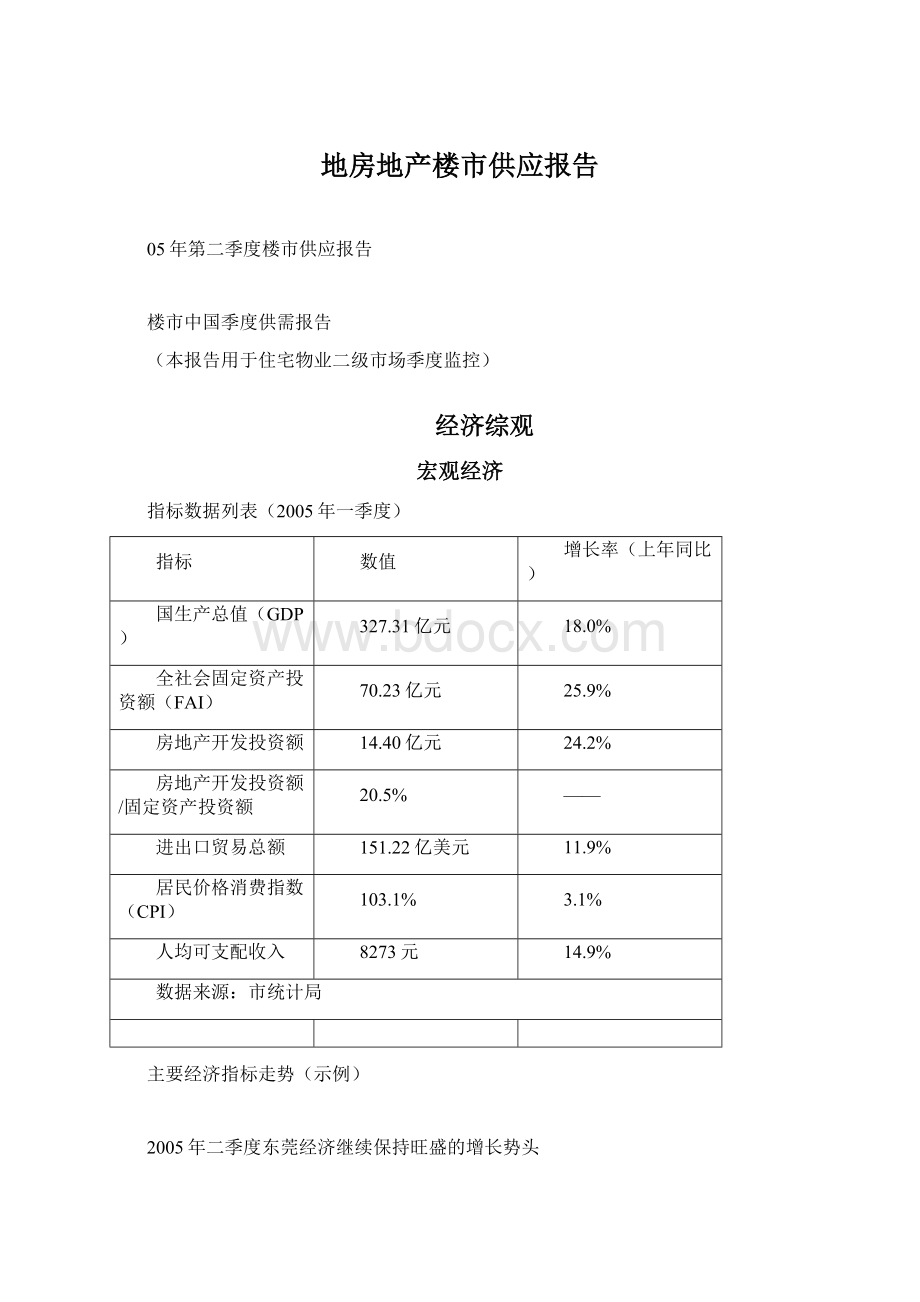

指标数据列表

2005Q1

2004Q4

2004Q3

2004Q2

2004Q1

商品房施工面积(万平方米)

266.65

623

350.88

240.21

商品房施工面积增长率

46.1%

商品房竣工面积(万平方米)

7.96

97

62.79

42.69

商品房竣工面积增长率

54.5%

47.1%

商品房新开工面积(万平方米)

30.97

商品房新开工面积增长率

商品房批准预售面积(万平方米)

73.37

53.57

140.31

72.06

商品房批准预售面积增长率

-61.8%

94.7%

商品房销售面积(万平方米)

37.29

50.65

69.93

57.73

31.71

商品房销售面积增长率

-26.4%

-27.6%

21.1%

82.1%

商品房销售额(万元)

106958.7

125864.1

商品房销售额增长率

-15.0%

世联数据中心

全市总况

增长率(上年同期)

推盘个数

29

推售面积(万平方米)

62.25

推售套数(套)

5340

成交总面积(万平方米)

30.63

43%

成交总套数(套)

2644

成交总金额(万)

82%

均价(元)

3492

30%

吸纳率

19.8%

空置率

80.2%

市建设局,世联数据中心

2005年第二季度市144平方米以上住宅市场监测

全市供应套数

144平方米以上套数

豪宅套数占全市套数比

7065套

1082套

15.3%

二季度东莞144平方米以上住宅套数占全市套数比为15.3%,属正常供应范围。

二季度144平方米以上住宅套数占全市套数比为15.3%,属正常供应围。

由于之前购房的契税标准是以所购房屋的总售价除以房屋套面积,3000元/平方米以下的按1.5%收取,3000元/平方米以上的按3%收取。

在实际交易中,也有不少以合同单价为标准,目前市区商品房均价已达到3500元/平方米。

从市房协公布的2004年度及2005年第一季度住房需求面积来看,目前需求量较大的主要是80-120平方米的户型,而这部分户型的套价格不少达到3000元/平方米以上。

所以有关普通住宅标准的调整对房地产市场影响甚小。

而事实上随着本季新推中高档次楼盘的增多,本季“豪宅”供应也相对应增长。

本季供给

供应套数

指标数据列表(单位:

套)

分区域供应套数指标

东城区

南城区

万江区

莞城区

镇区

全市

推售套数

1903

887

959

3316

7065

(推售套数)占全市比例

26.9%

12.6%

13.6%

46.9%

100%

(推售套数)上季环比增长率

68.6%

435.8%

23.6%

108.6%

分户型供应套数指标

1房

2房

3房

4房

4房以上

别墅

335

1415

4181

723

100

311

4.8%

20.0%

59.2%

10.2%

1.4%

4.4%

-7.2%

36.3%

181.2%

138.6%

12.4%

185.3%

注:

东城、莞城上季无新楼盘推售

世联数据中心

附(单位:

各镇供应套数指标

常平

虎门

樟木头

横沥

黄江

寮步

东坑

中堂

塘厦

厚街

凤岗

石龙

合计

1170

592

434

329

271

168

107

70

64

60

33

18

(推售套数)占镇区比例

35.3%

17.9%

13.1%

9.9%

8.2%

5.1%

3.2%

2.1%

1.9%

1.8%

1.0%

0.5%

2005年第一季度各行政区供应总套数及较上季变化

——数据来源:

2005年第一季度各镇供应套数比较

本季度东莞楼市开始复苏,东莞市区(4个行政区)与镇区(28个镇)推盘个数比为10:

19;

推售楼盘比为1.13:

1。

本季度楼市开始复,与上季相比,总体推售套数大幅攀升。

主要原因是受“五一”黄金周的重要影响。

由于“五一”长假已成为市场上一个常规销售旺季,不少楼盘都刻意安排在“五一”前后集中上市,这种情况在市区表现尤为明显,因此五月也是二季度新推楼盘最多的时段。

市区(4个行政区)与镇区(28个镇)推盘个数比为10:

从分区域供应来看,上季没有新推楼盘的东城区本季新开盘量最多,开盘规模也较大(如凯旋城二期、万科城市高尔夫二期、蔚蓝星湖二期、丽阳时代二期),推售套数居全市之首。

南城区推售套数稳步上升,且有个别大盘出于市场定价原因推迟了原定开盘时间,进入观望状态,预计下季度至十月前后南城区推盘量将出现“井喷”。

万江区本季推售量比上季爆增,但属旧盘新推,且后市供应乏力。

镇区本季推售量虽比上期增长,但是有12个镇新推盘,比上季多了7个镇,排名前三位的是常平、虎门、樟木头这三个镇区中房地产开发最早的镇,不过镇区总体来看后市供应可观。

2005年第二季度各户型供应套数比较

三房为市场上主力户型,独占6成,其次是两房。

从分户型供应量来看,三房作为市场上主流户型地位牢不可破,独占6成,其次是两房。

除一房供应有小幅下降外,其他户型供应套数都有增长,特别是三房、四房、别墅供应量增长显著。

从2004年市商品房成交数据看,三房是最畅销户型,占成交总量的54%,因此各开发商今年都有相应调整其产品策略。

4房供应量爆增则是因为二季度新推盘中以中高档次的楼盘居多,4房以上户型增长则是“水涨船高”的关系。

供应面积

平方米)

分区域供应面积指标

推售面积

246302.39

125106

87415

378464.97

837288.36

(推售面积)占全市比例

29.4%

10.5%

45.2%

(推售面积)上季

环比增长率

276.7%

274.9%

80.3%

分户型供应面积指标

14112.52

111238.34

464785.36

134852.54

26533.17

85766.43

1.7%

13.3%

55.5%

16.1%

-25.0%

3.5%

136.9

135.5%

-12.5%

57.5%

附:

镇区各镇供应面积(单位:

各镇供应面积指标

112343.9

76427

29705.6

30250

40865.9

13566

占镇区比例

29.7%

20.2%

7.8%

8.0%

10.8%

3.6%

30438.02

7464

7425.14

10283

11041

8655.41

2.0%

2.7%

2.9%

2.3%

2005年第二季度各区供应总面积及较上季的变化

世联基础数据库

2005年第一季度各镇推售面积比较

本季度推售面积比上季增长80.3%,但增长速度小于推售套数增幅,反映出户均面积在下降

本季全市推售面积环比上季增长80.3%,但增长速度小于推售套数增幅,反映出户均面积在下降。

从各区域来看,东城区推售面积遥遥领先其他行政区,主要原因是其供应量大,推售套数最多。

南城区由于上季小户型楼盘推售比例较大,本季全面供应户型,所以增长率很高。

万江区上季推售量本身较少,而本季为正常供应,因而增长率显得很高。

镇区是唯一出现推售套数增高而推售面积下降情况的,从实际调查来看,应是受前后两季供应区域和供应类型变化的影响。

2005年第二季度各户型供应面积比较

从各户型供应面积来看,三房供应面积为整个市场供应面积的55.5%,较上季上升136.9%,足见整个房地产市场三房供应量之大。

与供应套数增长相比,四房供应面积反小幅下降,户均面积缩小,这也从侧面反映了市场中三房、大三房需求旺盛。

别墅项目供应面积增幅亦小于其供应套数增幅,增幅比例约为1:

3。

可见各房地产开发商为占领一定的市场分额,同时为规避风险,纷纷以市场为导向调整其产品类型。

供应户型特征

各区域供应户型配比

全市(套)

18.2%

28.7%

37.1%

22%

12.9%

26.8%

49.2%

13.0%

18.1%

1.1%

9%

53.1%

68.8%

40.3%

35.0%

69%

50.8%

各区域户均面积

户均面积(平方米)

129.43

141.04

91.15

114.13

118.51

(户均面积)增长率

(上季环比)

123.4%

-30.0%

-13.6%

全市各户型户均面积

平均面积(平方米)

42.13

78.61

111.17

186.52

265.33

275.78

(各户型户均面积)上季环比增长率

-19.2%

-24.0%

-15.7%

-1.3%

-22.1%

-44.8%

各户型在各镇中供应比例(套数比)

各镇供应户型配比

合计(套数)

11.8%

33.7%

46.3%

11.5%

61.1%

24.7%

51.6%

48.4%

12.2%

40.7%

45.6%

1.5%

19.2%

66.4%

0.4%

14.0%

50%

14.3%

85.7%

10.9%

76.6%

1.6%

80.0%

6.7%

从各区域来看,1房供应量主要集中在东城区和镇区,纯小户型楼盘——中惠丽阳时代使得东城区以一房供应量为主,约为整个东城区总供应量的50%。

南城区一直是小户型供应大户,由于上季主要的小户型楼盘已经推出,本季暂时回落,预计下半年在CBD及四环路地段又将有放量供应。

镇区新推售的1房大多数在常平,这也是由于常平一直以来将作为其外销基地,受影响的缘故。

别墅供应方面,市区、镇区比例相当,市区本季仅有世纪城国际公馆一个楼盘推售别墅,而且已经不是传统意义上的独栋和TOHO,面积也偏小。

预计市区的别墅供应量将逐渐萎缩,镇区将成为今后别墅供应的主战场。

2005年第二季度全市不同户型户均面积及与上季环比

各户型面积均呈收缩趋势,本季市面推售的3房户均面积为111平方米,比上季下降了20平方米,2房户均面积为78.6平方米,比上季下降24平方米。

从不同户型户均面积看,各户型面积均呈收缩趋势。

本季市面推售的3房户均面积为111平方米,比上季下降了20平方米,2房户均面积为78.6平方米,比上季下降24平方米。

这其中有镇区新推盘覆盖区域变化的原因,另外也与购房者年轻化趋势上升、小家庭比重增大有关,需求影响了供给。

别墅户均面积下降最大,这是因为世纪城.国际公馆推出的153套叠加别墅户均面积只有200平方米左右,拉低了总体水平。

2005年第二季度全市各区域户均面积比例及较上季环比

从各区域户均面积来看,剔出别墅之后,东城与南城本季供应的洋房户均面积相当,万江户均面积最小。

而镇区的户均面积下降则是受常平、樟木头等传统户均面积偏小的地区的放量供应而导致。

价格走势与特征

指标数据列表:

2005年第二季度

全市及不同区域均价

均价(元/平方米)

4128

4083

4096

3799

4018

(均价上季相比)增长率

-0.1%

13.8%

12.3%

10.6%

2005年第二季度各区域商品房住宅二级市场新推楼盘价格走势

二季度东莞新推楼盘楼价全面飙升,以往差距明显的市区和镇区此次均价仅相差250元左右,东城、南城、万江三区价格亦比较接近。

从指标上看,二季度新推楼盘楼价全面飙升,以往差距明显的市区和镇区此次均价仅相差250元左右,东城、南城、万江三区价格亦比较接近。

但万江区情形比较特殊,作为主力供应楼盘的理想0769本季推出的twins*house户型属3房小复式,户均面积60平方米,均价4700元/平方米,故极大拉升了万江区房价,但由于这种户型赠送面积与建筑面积差不多达到1:

1比例,故不能算是真正意义上的房价上涨,从调查来看,万江区洋房的均价维持在3200-3500元/平方米。

而东城、南城本季的均价突破4000元/平方米,则是实实在在的上涨,调查显示,两区新推单位大多为原项目的二期,而且均价比一期普遍上涨了300-600元/平方米。

镇区价格的上涨仍是受供应区域变化的影响,本季供应有虎门、樟木头等楼价较高的镇加入。

但大部分镇如厚街、寮步、横沥、中堂、黄江等洋房均价比较低,在2700-3300元/平方米间。

与珠三角其他城市比较中,东莞的商品住宅吸纳能力弱于珠海和惠州,但总体市场发展平稳。

5全市吸纳与空置

指标类型(2005Q1)

指标数值

吸纳率()

29.4%

17.1%

升级会员

升级会员