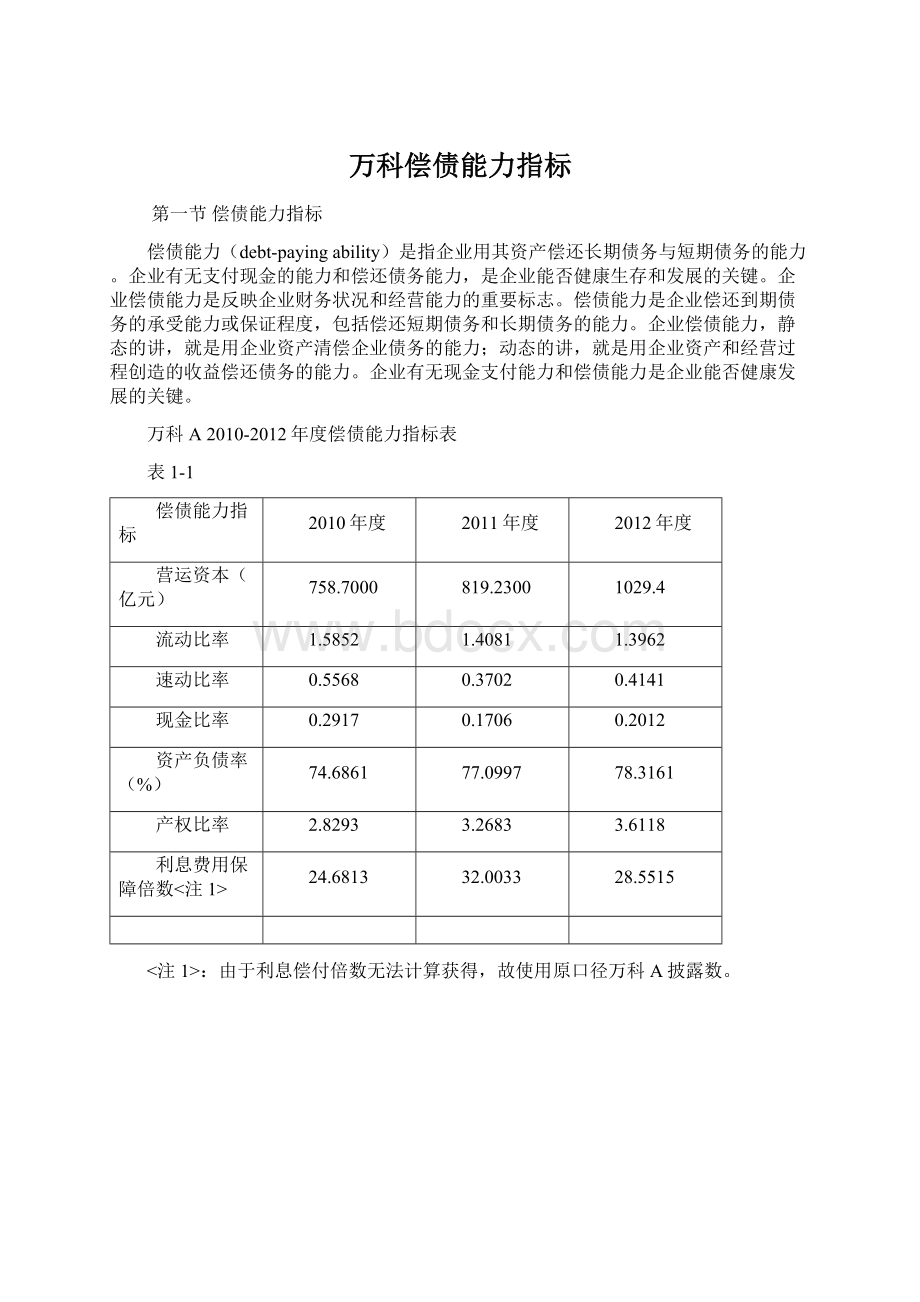

万科偿债能力指标Word文档下载推荐.docx

《万科偿债能力指标Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《万科偿债能力指标Word文档下载推荐.docx(13页珍藏版)》请在冰豆网上搜索。

78.3161

产权比率

2.8293

3.2683

3.6118

利息费用保障倍数<

注1>

24.6813

32.0033

28.5515

<

:

由于利息偿付倍数无法计算获得,故使用原口径万科A披露数。

第二节偿债能力指标同行业比较

一、2010年度偿债能力比较

万科A及同行业2010年度偿债能力指标比较表

表2-1

万科A

排名

行业均值

行业最高

行业最低

2

114.6740

777.7530

2.7541

15

2.3691

9.5733

1.0283

8

0.5522

1.1851

0.1767

19

29.8664

65.9579

0.0000

16

63.4255

切28.5637

89.6700

1

212.3637

2.9504

840.0639

利息费用保障倍数

3961.9679

23250.4296

-4003.0366

二、2011年度偿债能力比较

万科A及同行业2011年度偿债能力指标比较表

表2-2

819.23

128.02558

894.0544

4.025

1.4081

1.828865

3.0763

1.0272

0.3702

10

0.405385

0.9749

0.0732

0.1706

23.63009

64.9412

77.0997

64.24741

35.091

92.0426

3.2683

11

228.66554

89.3829

338.1455

32.0033

14

-16385.28

17405.399

-327102.3

三、2012年度偿债能力比较

万科A及同行业2012年度偿债能力指标比较表

表2-3

行业均值<

注2>

1,029.4000

148.9122105

-1.725

1.3962

1.86773

3.9869

0.9894

0.4141

0.43633

0.9289

0.0951

0.2012

27.414055

86.547

78.3161

67.16254

40.2639

91.968

3.6118

242.18291

1127.5911

28.5515

18

5876.61605

64652.09

-625.2846

同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

第三节偿债能力指标分析

一、营运资金分析

表3-1

项目

万科A

758.7

114.674

777.753

2.7541

图3-1

●营运资金:

是指流动资产总额减流动负债总额后的余额,也称净流动资产。

从会计的角度看是指流动资产与流动负债的净额。

为可用来偿还支付义务的流动资产,减去支付义务的流动负债的差额。

●营运资金公式:

营运资金=流动资产-流动负债

●个人分析:

营运资金是偿还流动负债的“缓冲垫”,营运资金越多则短期偿债越有保障。

该指标看高,但是过高,说明该企业流动资金利用效益不足,流动资产偿还流动负债后剩余额多,导致企业的收益能力下降。

公司为专业化房地产公司,主要产品为商品住宅,2010年度,公司销售面积897.7万平方米,营业收入507.1亿元,分别较2009年增长35.3%和3.75%。

2010年度营业成本与2009年度相比,减少约45亿元,减少比例约-12.87%,主要是由于公司成本优化及结算面积下降。

2011年度,公司销售面积1075.3万平方米,营业收入717.8亿元,分别较2010年增长19.8%和41.54%。

2010年度营业成本与2010年度相比,增长约131.5亿元,增长比例约43.74%,主要是由于结算规模增长,营业收入的增加使得相应营业成本随之增加。

2012年度,公司共实现销售面积1295.6万平方米,销售金额1412.3亿元,同比分别增长20.5%和16.2%,销售金额再度刷新行业纪。

//从上面表3-1和图3-1中看出万科这三年里,2012年度比2011年度增长210.17亿元,而2011年度比2010年度也增长了60.53亿元。

流动资产大于流动负债,营运金额环比均有增高,都为正数,说明该企业营运资金出现溢余,对于支付义务的准备充足,不能偿债的风险很小。

二、流动比率分析

表3-2

1.5852

2.3691

9.5733

1.0283

图3-2

●流动比率:

是流动资产对流动负债的比率,用来衡量企业短期偿债能力的核心比率。

流动资产在短期债务到期以前,可以变为现金用于还负债的能力。

一般情况下,流动比率指标值越高,说明企业的短期偿债能力越强,短期债权人利益的安全程度也越高;

反之,流动比率越低,说明企业短期偿债能力越弱。

●流动比率公式:

流动比率=流动资产/流动负债

(请自己写个人分析,不少于10行)

流动比率是短期偿债能力的核心指标。

制造业合理的流动比率最低为2,该指标要适当看高。

在资产负债表日,本集团库存量2012年为255,164,000,000.00元,明显高于2011年的20833549.36元。

本集团2010年是1,594,024,561.07元,2011年是1,514,813,781.10元,2012年应收账款是1,886,550,000.00元,3年内不断增高。

本集团销售从2011年的71,782,800,000.00元增长至2012年的103,116,000,000.00元。

//从表3-2和图3-2中能看出万科2012年的流动比率是1.5852,比2011年低0.1771,比2010年低1.3962,主要原因是库存量的提高,存货周转率降低,存货周转期长,从而影响营业周期,营业周期变长,就影响了存货的变现能力。

相比2010和2011年度,2012年度企业偿债能力相对前两年较弱些。

●三、速动比率分析

表3-3

0.5568

0.5522

1.1851

图3-3

●速动比率:

指速动资产对流动负债的比率,也称为酸性测试比率。

。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

●速动比率公式:

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

速动比率是流动比率的一个重要辅助指标,用于评价速动资产变现能力的强弱。

该指标的标准为1,适当看高。

速动比率和流动比率都是反映企业短期偿债能力的指标。

一般说来,这两个比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;

反之则反。

一般认为流动比率应在2.0以上,速动比率应在1.0以上。

本集团2012年12月31日应收账款余额与2011年12月31日相比,增加3.7174亿元,增加比例约10.9%,2012年营业收入10.3616亿元,比2011年增长17.92%。

应收账款余额增加得益于公司加销售量的加大;

同时,2012年12月31日预收款项余额与2011年12月31日相比,增加约132.574亿元,增加比例约24.78%,主要是由于2012年度本集团预收款销售增加。

2012年12月31日应收票据余额与2010年12月31日相比,增加约49.4588亿元,增加比例约98.75%,主要是由于销售收入增加及经销商更多的选择以票据方式结算货款。

//在表3-3和图3-3中看出3年内的速动比率逐年降低,传统经验认为,速动比率维持在1:

1较为正常,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。

由此可见,万科的短期偿债能力在逐步降低,但速动资产中包含了流动性较差的应收账款,使速动比率所反映的偿债能力受到怀疑。

如果应收账款中含有大量不良应收账款时,企业的短期偿债能力必然会减弱。

四、现金比率分析

表3-4

0.2917

29.8664

图3-4

●现金比率:

现金比率是指企业现金类资产与流动负债的比率。

这里所说的现金类资产,是指货币现金及交易性金融资产。

这两项资产的特点是随时可以变现。

现金比率=

(货币资金+交易性金融资产)

X100%

流动负债

●现金比率公式:

现金比率反映企业的即时付现能力,即随时可以还债的能力。

该指标看高,因为现金比率高,说明企业支付能力强,但如果这个指标过高,也不一定是好事。

它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。

//从表3-4和图3-4中可以看出从20010至2012年本集团的现金比率均低于行业平均值,说明万科现金资产存量偏低,用现金偿还短期债务的能力较弱。

但是,现金资产存量变化很大,有时不能依赖表面现象。

比如,本集团2012年应收账款攀升至1886550000元,如果它的变现能力出现问题时,那么此时的现金比率位居行业最高,足可以表明企业在最坏情况下的短期偿债能力如何了。

由此看出但同时也表明企业通过负债方式所筹集的流动资金没有得到充分的利用,万科失去获利的机会越大,投资者投资需谨慎。

五、资产负债率分析

表3-5

74.6861

63.4255

28.5637

89.67

图3-5

●资产负债率:

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。

资产负债率反映在资产总额中有多大比例是通过借债筹资的。

用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

●资产负债率公式:

资产负债率=负债总额/资产总额×

100%

资产负债率的国际标准是<

60%,国内标准是<

50%。

该指标是在国内标准的基础上适当看低。

从资产负债表中可看出,本集团2012年应付账款比2011年增加15,115,200,000.00元,其他流动负债类会计科目金额均有一定程度上升。

同行业数据对比分析,2012年保利地产资产负债率为78.9793%,中江地产为71.7041%,外高桥为78.143%,行业均值为67.16254%。

//从表3-5和图3-5来看3年的资产负债率总体都在67%-78%之间,万科资产负债率都维持在一个较高的水平。

但由于房地产企业属于资金密集型行业,行业的资产负债率都偏高,由此来看,对于债权人来说资产负债率越低越好,其利益保障程度较高。

对企业经营者来说,会导致企业收益能力下降。

企业可以充分利用财务杠杆效应,在利益和风险之间寻求平衡,适当增加债务融资改善企业的获利能力。

六、产权比率分析

表3-6

2.8293

212.3637

2.9504

图3-6

●产权比率:

产权比率是负债总额与所有者权益总额的比率。

该指标又称债务权益指标,是衡量企业长期偿债能力的主要指标之一。

在股份制企业,是股东权益总额与企业资产总额的比率,是为评估资金结构合理性的一种指标。

●产权比率公式:

产权比率=

负债总额

所有者权益总额

产权比率反映了企业经营管理者运用财务杠杆的程度,该指标适当看低。

该指标是通过企业负债与所有者权益进行对比来反应资本来源的结构比例关系,用于衡量风险程度和对债务的偿还能力。

该指标越小,表明企业长期偿债能力越强,风险越小;

反之,则越弱,越大。

//从表3-6和图3-6来看万科2010至2011年的产权比率在同行业中是接近行业最低值。

本集团2011年度产权比率为3.6118%,表明企业能充分发挥负债带来的财务杠杆作用,但债权人利益受保护的程度较低。

而产权比率和资产负债率都是用于衡量长期偿债能力的,具有共同的经济意义,两个指标可以互相补充。

所以我们借用在资产负债率中所说:

企业可以充分利用财务杠杆效应,在利益和风险之间寻求平衡,适当增加债务融资改善企业的获利能力,提高企业的资产负债率。

●七、利息费用保障倍数分析

表3-7

24.6813

3961.9679

23250.4296

-4003.0366

图3-7

●利息费用保障倍数:

利息费用保障倍数是指企业经营业务收益与利息费用的比率,也称为已获利息倍数。

表明企业经营业务收益相当于利息费用的多少倍,数额越大,偿债能力越强。

该指标用于衡量企业用其经营业务收益偿付借款利息的能力,是从利润表方面衡量企业长期偿债能力的指标。

●利息费用保障倍数公式:

利息费用保障倍数=息税前利润÷

利息支出

=(税前利润总额+利息支出)÷

=(税后净利润+所得税+利息支出)÷

利息费用保障倍数是利用利润表来分析长期偿债能力的指标,是反应企业付息能力的核心指标。

该指标反映企业经营收益为所需支付的债务利息的多少倍。

一般是看高不看低,最好大于3倍,才能表明企业有足够资金来源偿还负债利息。

//而从万科的3-7和图3-7中能看出2010年至2012年的保障倍数呈逐年提高,远高于标准值“3”,所以万科具有较强的付息能力。

第四节万科A(000002)偿债能力分析小结

*从上述所有表格和图表分析结论表明万科在2012年受政策环境和市场形势变化的影响,全年商品房成交呈现缓慢增长趋势。

年初,各地住房市场延续了11年的势头,二季度后,政府接连出台多项措施对楼市展开调控,市场成交迅速放缓,进入8、9月份后,在新盘集中上市的带动下,各地市场成交量有所回升,但增幅仍明显低于同期供应增长。

2012年,由于销售好于市场整体,在投资上坚持谨慎的策略,公司在行业整体融资环境相对紧张的情况下,仍然保持着相对良好的资金状况。

截至2012年报告期末,公司持有货币资金522.92亿元,远高于短期借款和一年内到期的长期借款总额360.36亿元,足以确保经营的安全性和稳定性。

公司致力于解决经营中出现的问题与困难,报告期内,本集团偿债能力处于同行业领先水平,自有资本与债务结构合理,不存在债务风险,但仍有采取积极措施以进一步提高偿债能力的必要。

从相关的各个指标从下图可知,2012年得到了较明显的改善,且远高于同行业平均水平。

本集团的短长期偿债能力占据领先优势。

短期偿债能力指标

衡量标准

2012走势

备注

营运资本

看高

↑1029.4

适当看低

↓1.3962

低于行业均值

标准为1,适当看低

↓0.4141

↓0.2012

资产负债率

房产企业适度看高

↑78.3161

适当看高

↑3.6118

看高,大于3倍

↑28.5515

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

升级会员

升级会员