北京市二手房房贷市场分析报告范本Word下载.docx

《北京市二手房房贷市场分析报告范本Word下载.docx》由会员分享,可在线阅读,更多相关《北京市二手房房贷市场分析报告范本Word下载.docx(14页珍藏版)》请在冰豆网上搜索。

由于政策倾向于90平米以下的小户型住房,因此可能会引导消费者从购买90平米以上的住房需求转向90平米以下。

四、消费趋势的转变:

提早还款意愿更高,抵押消费等衍生的房贷消费产品更容易赢得市场。

由于利率差异化后,高利率带来的成本增加,更多房贷消费者倾向于提早还款;

另一种情况是抵押第一套房来凑足二套首付或三套的房款后,还款压力也仍然扩大,提早还款意愿同样高于以往。

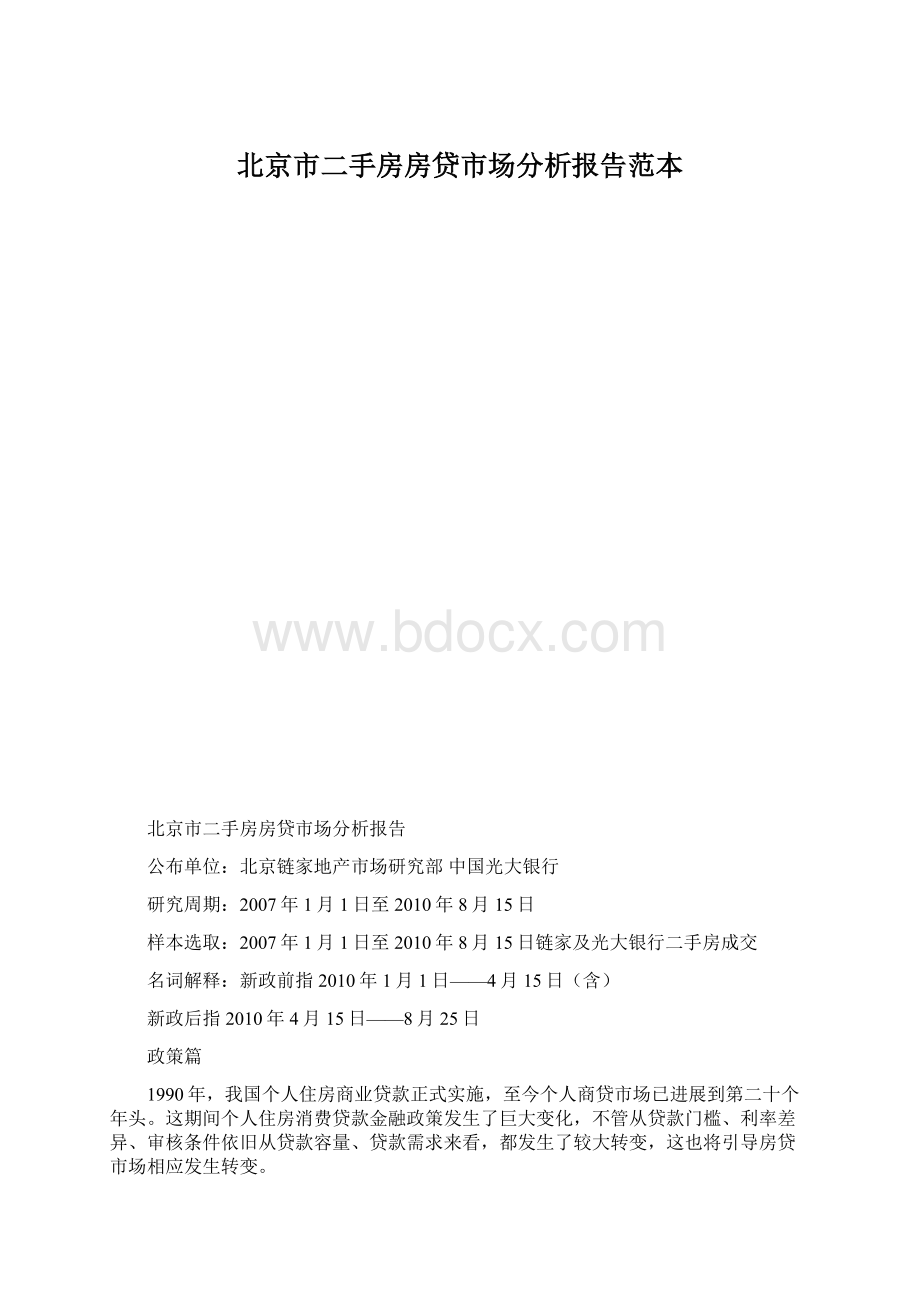

图-12007年至2010年政策变化年表

市场篇

商贷购房特点总述

商贷群体有着其自身的专门性,从购买力上看,强于公积金贷款而弱于一次性付款;

从投资属性上看,支配资金会更加灵活,同时政策对其操纵及限制也会更多,这些都导致商贷购房形成了其独特的特点。

表-12007年至2010年商贷购房特点

购房贷款类型

年份

2007年

2008年

2009年

2010年

商业贷款

成交价格(元)

840,254

929,268

1,106,390

1,567,834

平均单价(元∕平米)

10,247

11,196

12,865

19,846

建筑面积(平米)

82

83

86

79

购房年龄(岁)

34

33

32

一次性付款

880,962

1,069,056

1,302,300

1,726,422

10,614

12,288

14,470

19,398

87

90

89

41

42

40

2007年以来,商贷购房及全款购房受政策及消费特征的阻碍,其变化特点各具特色,要紧表现在:

商贷购房价格明显低于一次性付款。

从上表能够看出,自2007年以来,商业贷款购房的成交价格一直低于一次性贷款购房的成交价格。

这要紧是因为采纳全款购房的消费者平均年龄都在40岁以上多为第二套或是多于二套房的消费者。

这部分消费者在购房时要紧考虑的是房产的地段和升值空间。

因此房屋的成交价格及建筑单价普遍会高于商业贷款的房产。

相反,商业贷款购房者正在趋于年轻化。

新政阻碍,2010年首次出现商贷购房单价高于全款购房。

商贷购房单价高于全款,要紧在于新政后商贷购买“高价房”十分明显(详见下表),这要紧在于两个方面:

首先贷款门槛的提高,让部分购买力较弱的消费者退市,“遗留”下来的贷款消费者购买力较强,购买要求较高,因此单价较高;

其次,由于利率差异化后,部分贷款人群持有成本超出预期,转而改为全款购房,然而支付能力有限,退而购买价格较低的房产。

此长彼消的情况,造成了商贷购房单价高于全款购房。

表-2新政前后商贷购房特点

日期

新政前

新政后

1,436,773

1,698,263

18,187

21,497

付款方式变化

居民收入、当期房价以及贷款政策等因素的变化,都会阻碍到付款方式的变化,另外,诸如投资心态、心理预期等仍然会引导购房者的付款方式,总之,阻碍付款方式变化的缘故是特不多元的。

至2010年8月,全款购房继2007年后,再度跃为二手房交易的付款方式主流,而新政后以商业贷款为付款方式的比例则创下近年新低纪录。

图-22007年至2010年购房付款方式变化

纵观2007年以来二手房市场付款方式的变化,要紧变化特点是全款购房经历了比例缩小后又放大的过程,相反,商业贷款则呈相反趋势,经历了快速放大后又明显缩小的过程。

只是最后各付款方式所占比重又差不多回归到2007年水平。

而细推究到各年商业贷款购房比重变化较大具体缘故要紧表现为:

2007年连续五次加息,信贷政策紧缩,利率达到了二手房贷款有史以来的最高点,关于还处于升温期的需求市场起到了警醒的作用,商贷购房意愿不高;

2008年大经济环境衰退,房地产市场投资理念趋于保守,投资氛围及首次置业热情都达到今年的相对低点,商贷购房意愿进一步走低;

2009年前一年累积的观望需求爆发,初次置业者的爆发式涌现以及关于初次置业者执行最低0.7倍优惠利率,致使其选择贷款购房比重增加明显,再加上2008年连续五次降息后,利率实际上已处于2004年初次加息时的水平,这也刺激了各类型需求贷款购房的意愿;

2010年4月下半月以后,整个交易市场观望情绪严峻,尤以要紧依靠贷款购房的初次置业者所占比例更大,另外贷款门款的提高,也使得部分房贷需求者被拒之门外或转为全款购房。

图-3新政前后购房付款方式变化

新政前后付款方式的转变特征十分显著,要紧表现在贷款购房比例的急剧缩小,即全款购房比例急剧扩大。

这要紧是因为:

首先,新政后,整个房地产市场迅速形成观望气氛,尤其是要紧依靠贷款购房的初次置业者观望,直接导致了贷款比例的下降;

其次,二套房贷门槛提高、三套房停发贷款等政策,将部分贷款购房群体阻在门外,这部分人要么改为全款购房,进一步促进全款购房比例增加;

要么弃购,导致贷款购房比例进一步减小。

在这种此长彼消的趋势下,新政后贷款购房比例创下近年新低。

贷款能力变化

贷款能力体现在贷款成数和贷款额度两个方面,两者存在着直接关系,即贷款成数越低,额度越少;

反之亦然。

与此同时,贷款成数与房贷政策限制与否有紧密关系,而贷款额度更多与房价有紧密关系,因此随着近年政策变动和房价上涨,贷款能力不再是简单直接的体现,与更多外围因素交错表现了更为曲折的特点。

图-42007年至2010年购房贷款变化

从贷款能力上看,房贷消费者贷款额度在逐年显著提高,然而,这并不代表贷款能力在增强。

相反,由于贷款成数的滑落,讲明由于房价的过快上涨,被迫贷款购房的消费者及贷款条件放大速度远不及房价上涨速度的消费者日益增多,这要紧体现在以下两个方面:

首先,房价快速上涨,部分原本具备全款能力的消费者被迫改为贷款,但贷款成数往往较低;

其次,房价快速上涨,贷款额度增高,还款能力较差者被迫减少贷款成数;

第三,房价快速上涨,贷款额度增高,个人融资能力较强消费者尽量减少贷款成数缓解还贷压力。

新政后,贷款额度提升明显

表-3新政前后购房贷款变化

时刻

环比

购房总价(元)

18.20%

贷款额度(元)

709,766

798,184

12.50%

贷款成数

4.94成

4.70成

-0.24成

新政前后二手房商业贷款最大的特点确实是:

首先,新政后贷款购房总价迅速提高:

按上表测算,新政前贷款购房平均总价在143.7万左右;

而新政后这一数字已扩大到169.8万左右。

但这不代表贷款购房购买力增强,而是由于初次置业的首套房贷消费群体的集中观望造成中低价位房产贷款数量减少,以及贷款门槛提高后,购买力相对更强的人被保留下来的更多;

也确实是讲,信贷差异化门槛降低了部分二套以上房贷者的购房能力,直接阻碍了成交量的回落,宏观政策对抑制需求是奏效的。

放款周期变化

随着房贷业务的深入开展,房贷服务环节显得至关重要,近年来,随着银行与经纪机构合作的紧密,以及二手房贷市场地位日益凸显,商贷放款周期变化显著。

因此,与房地产经纪机构的紧密合作,成为银行服务效率改善最显著的推进因素。

图-52007年至2010年购房贷款变化

近年来的房贷服务,在二手房市场,买卖双方都要紧聚焦于成交后放款周期也确实是业主回收尾款的快慢上,而这要紧由初审周期与批贷周期两个要紧环节构成:

近年来初审周期都维持在一个相对恒定的周期,而放款周期有了显著改善,平均缩小了近两周的时刻。

细究来看,平均放款周期在2008年的明显缩短,要紧在于各大银行在2008年开始相继进驻品牌经纪机构或担保机构办理贷款,更加贴近消费者,再加上银行间的竞争变得更为直接和明显,效率提高迅速;

而2009年,面对突然扩大的贷款单量,各银行在初期普遍不能完全从容应对,效率相比2008年有小幅下降;

2010年由于信贷政策逐渐收紧,以及放款条件改为办理完他项证才能够放款,区不于2009年的完税放款,因此从表面上看效率提升并不明显,实际上相同环节,效率差不多可提高20%以上。

还款压力变化

随着房价快速上涨,还贷压力也正在迅速扩大,再加上信贷政策差异化执行,还贷压力加速度显现的更加明显。

首次购房可贷款八成的优惠政策,对多数购房人而言,成为看得到但卻吞不下的空政策。

表-42007年至2010年还款压力变化

购房类型

审核标准

房屋总价

首付款

贷款总额

基准利率

最低优惠倍数

实际执行利率

月还款

总利息

还款总额

所有情况

个人资质

8成

168,051

672,203

6.84%

0.85

5.81%

4,742

465,992

1,138,195

185,854

743,414

7.83%

6.66%

5,613

603,692

1,347,106

221,278

885,112

5.94%

0.7

4.16%

5,439

420,133

1,305,245

首套

287,355

1,149,418

5.05%

7,617

678,766

1,828,184

二套及以上

贷款记录

6成

574,709

862,064

5,713

509,075

1,371,139

339,653

1,358,610

9,004

802,300

2,160,910

二套

认房又认贷

5成

819,132

849,132

1.1

6.53%

6,346

673,886

1,523,018

三套及以上

停贷

首付及还款压力突然增大:

2010年往常,尽管关于二套房也有首付四成、利率1.1倍的规定,但实际执行过程中,大多数银行都采取“暗松”政策,各类贷款在排除个人资质的考核后,最高贷款及最低利率并无明显区不;

而2010年新政后,贷款门槛提高超显,在家上房价上涨明显,首付及还款压力增大明显。

成本支出迅速增多:

鉴于差异化利率明显,以及贷款额大幅增长,贷款成本支出迅速增多。

图-62007年至2010年贷款消费者平均年龄变化

表-52007年至2010年贷款消费者年龄变化

年龄段

25岁以下

0.8%

1.9%

3.3%

3.7%

25至29岁

28.3%

36.6%

37.9%

39.8%

30岁至34岁

35.8%

31.0%

29.0%

27.8%

35岁至39岁

18.0%

14.2%

14.4%

13.5%

40岁至49岁

13.1%

12.6%

11.4%

11.6%

50岁以上

4.0%

3.6%

30岁以下人群贷款比例连续三年上涨

30岁以下贷款购房人群比例大幅度上涨14.4%,而30岁以上不同年龄档位人群贷款比例均有不同程度的下降。

而这并非中老年人群贷款压力缓解,要紧在于年轻人购房贷款趋势更大,尤其是随着房价的快速上涨,绝大多数年轻人购房需要贷款支付。

25-34岁始终为主力贷款买房人群

25—34岁人群贷款比例始终在60%以上,并呈逐年扩大趋势,尤其是25—29岁80后群体贷款比例上升显著,2007年至今上涨11.5%左右。

这要紧是因为,80后群体普遍为初次置业的刚性需求,而30—34岁群体多为改善型置业,再出售房产经历了近几年的大幅升值,因此收益加之日益见涨的收入,贷款需求比重逐渐减少。

图-7新政前后贷款消费者年龄变化

新政后各年龄档位贷款成数均下降,而贷款额度上涨

新政后贷款成数的下降,要紧在于贷款门槛的提高,迫使购房者必须提高首付降低贷款成数,而能够接着同意高首付或者高利率的消费者,一般都属于购房能力较强、所购房产总价较高类型,因此又造成了新政后贷款额度普遍大幅提高的现象。

新政后40—49岁贷款群体贷款额度上升最明显,受政策阻碍最大

新政后,40—49岁贷款群体贷款额度上升最明显,从75万到88万相当于上升了17%,购房总价从170.5万左右上升到214.6万左右,涨幅高达26%左右。

造成这种巨大差异并非该群体购房能力的增强,相反,贷款政策差异化对40—49岁人群阻碍最大,部分购买力较弱群体被限制在贷款或购房群体之外,而购买力较强者自然购房总价较高,造成了最终从表面看贷款额度猛涨的情况。

趋势篇

随着二手房信贷市场的不断扩大,以及以后进展潜力已初露峥嵘,关于银行来讲,不管是从主观意愿依旧客观情况来讲,都更倾向于在二手房信贷市场寻求更广泛的拓展空间,如此一来,银行与掌握绝大部分房贷需求的经纪机构之间,在信贷服务上联系的也就更加紧密。

展望以后,银行在存量房商业贷款的服务模式,将朝以下几点方向进展:

首先,交易房款托管业务。

最初的交易房款托管(又称交易资金监管)是建委基于保证交易资金安全性,使其不再沉淀在经纪机构账户上,而设立专用账户保存交易资金的方式。

而银行正是以开设“专用账户”的第三方身份参与进来的。

而后,在实际操作中,经纪公司和银行之间通过业务实操时期的总结,推出了交易资金银行托管业务,基于此前交易资金监管的基础,优化了各环节的业务流程,大大提高了服务的灵活性和效率。

而银行也从此前的被动参与转换到与经纪机构互相合作上来。

关于银行来讲,有资金监管操作的专业性和安全性,而经纪公司能够把握交易的进度和节奏,更加了解买卖双方的心态和办理节点。

双方的合作能够充分发挥各自的优势又能在保障交易自己安全的基础上,使交易资金最快速度发放给业主。

其次,贷款者的个人资质复合性更为重要。

以往,银行在审核房贷消费者的个人资质时,要紧与工作收入、稳定性、征信记录及家庭成员情况为主,而以后随着贷款差异化的深入执行,个人资质的审核将会更加严格,考量方式将更为多元化。

例如,对第二套房房贷者,会通过银行信贷系统查询第一套房贷情况,是否还款完毕或者是否按期还款,都会阻碍到二套房贷的具体贷款成数和上浮利率情况。

第三,品牌经纪机构在二手房贷市场扮演的角色将更加重要。

由于品牌经纪机构越来越集中掌握二手房贷需求动向、信贷要求和购房条件,因此其在二手房贷市场扮演的角色将越来越重要。

例如目前的经纪公司和银行的合作要紧为购房者提供的是在具体的贷款环节方面的服务,然而贷款前期一些咨询服务关于购房者来讲也特不重要。

当前二手房贷款人群中,超过8成的房贷消费者认为最终获得贷款额与最初可能存在偏差,其中15%左右的人会因此而产生退房纠纷甚至直接违约。

造成这种情况的要紧的缘故确实是购房者在贷款前对自身的房屋价值可能不准确。

在链家与光大银行的合作中,双方将各自发挥在房贷信息方面的优势,共同合作建立房贷预审批系统。

消费者只需在前台输入家庭及预购买房产相关信息,系统会自动核定出该房产办理贷款时能够获得的差不多额度,降低购房者因房贷自估不准带来的风险。

第四,以后银行在二手信贷服务上将更重视细节及品质。

随着二手房成交领先新房的比例越来越大,以及二手商品房成交比重增长越来越快,相应之下,二手信贷市场的地位也将随之凸显。

以后银行在二手房信贷服务上将更重视细节及品质,注重贷款环节的细部优化。

例如光大银行与链家地产合作的交易资金监管优化服务以及整合地产服务、金融服务的联名卡增值服务等,差不多上这一现象的良好开端。

附录:

贷款政策年表

出台时刻

政策名称及内容

2003年6月27日

《关于进一步加强房地产信贷业务治理的通知》

规定对购买高档商品房、不墅或第二套以上(含第二套)商品房的借款人,适当提高首付款比例,不再执行优惠住房利率规定。

2005年3月26日

《关于切实稳定住房价格的通知》

贷款利率的上限被打开,并规定部分都市个人住房贷款最低首付款比例可由两成提高到三成。

2006年7月21日

《关于调整住房信贷政策有关事宜的通知》

规定房贷款首付款比例不得低于三成;

但对购买自住住房且套型建筑面积在90平方米以下的仍执行首付款比例两成的规定。

2006年8月18日

央行商业性个人住房贷款利率下限由贷款基准利率的0.9倍扩大到0.85倍,个人住房公积金贷款利率保持不变。

2007年9月27日

《中国银行业监督治理委员会关于加强商业性房地产信贷治理的通知》

对购买首套自住房且套型建筑面积在90平方米以下的,贷款首付款比例(包括本外币贷款,下同)不得低于20%;

对购买首套自住房且套型建筑面积在90平方米以上的,贷款首付款比例不得低于30%;

对已利用贷款购买住房、又申请购买第二套(含)以上住房的,贷款首付款比例不得低于40%,贷款利率不得低于中国人民银行公布的同期同档次基准利率的1.1倍,而且贷款首付款比例和利率水平应随套数增加而大幅度提高,具体提高幅度由商业银行依照贷款风险治理相关原则自主确定,但借款人偿还住房贷款的月支出不得高于其月收入的50%。

2008年10月22日

《国家税务总局关于调整房地产交易环节税收政策的通知》

对个人首次购买90平方米及以下一般住房的,契税税率暂统一下调到1%。

2008年12月22日

《关于调整个人住房公积金存贷款利率的通知》

从2008年12月23日起,下调个人住房公积金贷款各档次利率0.18个百分点。

五年期以下(含五年)从3.51%调整为3.33%,五年期以上从4.05%调整为3.87%。

2009年12月22日

《国家税务总局关于调整个人住房转让营业税政策的通知》

自2010年1月1日起,个人将购买不足5年的非一般住房对外销售的,全额征收营业税;

个人将购买超过5年(含5年)的非一般住房或者不足5年的一般住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;

个人将购买超过5年(含5年)的一般住房对外销售的,免征营业税。

2010年1月7日

《关于促进房地产市场平稳健康进展的通知》

对已利用贷款购买住房、又申请购买第二套(含)以上住房的家庭(包括借款人、配偶及未成年子女),贷款首付款比例不得低于40%,贷款利率严格按照风险定价。

2010年3月9日

《关于首次购买一般住房有关契税政策的通知》

对两个或两个以上个人共同购买90平方米及以下一般住房,其中一人或多人已有购房记录的,该套房产的共同购买人均不适用首次购买一般住房的契税优惠政策。

2010年4月17日

《关于坚决遏制部分都市房价过快上涨的通知》

对购买首套自住房且套型建筑面积在90平方米以上的家庭(包括借款人、配偶及未成年子女,下同),贷款首付款比例不得低于30%;

对贷款购买第二套住房的家庭,贷款首付款比例不得低于50%,贷款利率不得低于基准利率的1.1倍;

对贷款购买第三套及以上住房的,贷款首付款比例和贷款利率应大幅度提高,具体由商业银行依照风险治理原则自主确定。

2010年7月15日

《关于落实商业性个人住房贷款中第二套住房认定标准有关问题的通知》

强调贷款人应依照申报情况、面测、面谈(必要时居访)、征信查询、房屋交易权属信息查询等方式确定差不化住房信贷政策执行标准。

升级会员

升级会员