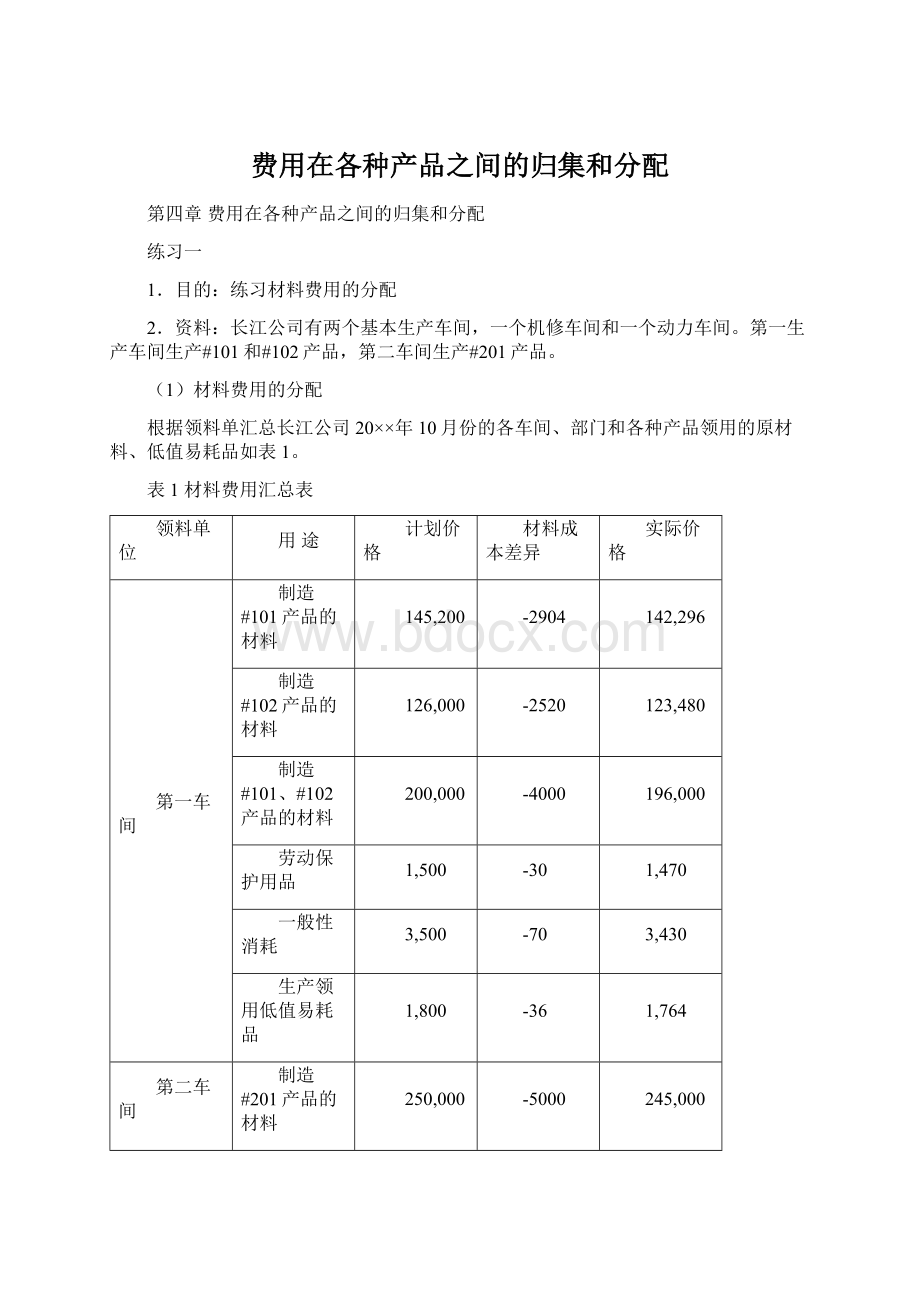

费用在各种产品之间的归集和分配Word格式.docx

《费用在各种产品之间的归集和分配Word格式.docx》由会员分享,可在线阅读,更多相关《费用在各种产品之间的归集和分配Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

机器设备小修理费用

1,600

-32

1,568

企管部门

仓库经费

800

-16

784

动力车间

生产用

14,200

-284

13,916

机修车间

8,400

-168

8,232

合计

757,500

-15150

742,350

(2)燃料费用的分配

年10月份各车间领用的燃料如表2。

表2燃料费用汇总表

用途

计划价格

制造#101、#102产品共同耗用

11250

-225

11025

制造#201产品耗用

8000

-160

7840

19250

-385

18865

(3)该厂本月份材料价格差异率为-2%(包括燃料和低值易耗品)。

(4)第一车间产品#101和#102共同耗用的原材料按定额耗用量的比例进行分配,共同耗用的燃料按两种产品的产量比例进行分配。

两种产品的产量资料及定额资料如下:

#101产品生产2500件,原材料单位耗用定额11千克。

#102产品生产3125件,原材料单位耗用定额4千克。

3.要求:

(1)根据上述资料编制耗用原材料低值易耗品分配汇总表(表3)耗用燃料分配汇总表(表4)。

(2)根据编制完整的表3和表4,编制会计分录。

账务处理:

表3耗用原材料、低值易耗品分配汇总表

表4耗用燃料分配表

部门、产品、项目

产量

共同耗用部分

直接领用

计划成本合计

成本

差异

实际成本合计

(件)

分配率

应分配费用

部分

#101产品——燃料

2500

5000

-100

4900

#102产品——燃料

3125

6250

-125

6125

小计

5625

2

11250

#201产品——燃料

8000

合计

19250

练习二

练习职工薪的分配

(1)长江公司20×

年10月份的各车间、部门的职工薪酬如表5所示。

表5职工薪酬汇总表

(2)第一车间生产工人的职工薪酬按#101、#102两种产品的生产工时进行分配;

#101产品的生产工时为21400小时,#102产品的生产工时为15600小时;

第二车间因为只生产#201一种产品,所以,生产工人职工薪酬全部计入#201产品的成本。

(1)编制职工薪酬分配表(表6)。

(2)根据编制完整的表6,编制会计分录。

表6职工薪酬分配汇总表

产品、部门、项目

生产工时

应分配职工薪酬

#101产品

21400

10914

#102产品

15600

7956

小计

37000

0.51

18900

#201产品

15120

第一车间——管理人员职工薪酬

945

第二车间——管理人员职工薪酬

788

动力车间——生产及管理人员职工薪酬

1,890

机修车间——生产及管理人员职工薪酬

3,938

企管部门——管理人员职工薪酬

3,150

44,731

练习三

练习辅助生产费用的分配

(1)长江公司有两个辅助生产车间,动力车间为#101、102#、#201三种产品提供直接生产用的动力,其费用按三种产品的生产工时加以分配,计入生产产品成本。

机修车间为各车间、部门提供机修服务,其费用按所提供的修理工时加以分配。

其中为在建工程提供的劳务按每工时0.60元的定额计算出分摊的费用,在分配前先从辅助生产成本明细账中转出。

(2)10月份辅助生产车间的费用除练习一、练习二所列材料、工资及工资福利费外,尚发生以下各项费用,如表7所示。

表7辅助生产车间发生的部分费用(除练习一和练习二中的费用)

(3)10月份辅助生产车间对基本生产车间、部门提供的劳务工时如表8所示。

10月份为在建工程提供劳务计695小时。

表8辅助生产车间提供产品或劳务量表

(1)登记辅助生产车间费用明细账(表9、表10)。

(2)编制结转为在建工程提供劳务的会计分录。

(3)编制辅助生产费用分配表(表11)。

(4)根据辅助生产费用分配表,编制会计分录。

表9辅助生产成本明细账车间名称:

动力车间单位:

元

日期

凭证

摘要

费用项目

借方合计

贷方转出

期末余额

直接材料

直接人工

运输费

折旧费

修理费

办公费

劳保费

10.31

分配原材料

13916

分配职工薪酬

1890

15806

分配其他费用

216

2098

1049

474

655

4492

20298

分配转出

本月合计

表10辅助生产成本明细账车间名称:

机修车间单位:

摘要

8232

3938

12170

140

2994

1497

257

450

5338

17508

在建工程转出

417

17091

编制结转为在建工程提供劳务的会计分录:

借:

在建工程417

贷:

生产成本——辅助生产成本——机修车间417

表11辅助生产费用分配表(金额单位:

元,数量单位:

小时)

辅助车间名称

本期生产费用总数

提供劳务总数

单位成本

各产品部门应分配数

一车间

二车间

管理部门

数量

金额

动力

47000

0.4319

9242.66

6737.64

10000

4317.7

机修

16000

1.0682

8450

9026.29

4500

4806.9

3050

3257.81

生产成本——基本生产成本——第一车间——#1019242.66

——#1026737.64

——第二车间——#2014317.7

生产成本——辅助生产成本——动力车间20298

制造费用——第一车间9026.29

——第二车间4806.9

管理费用3257.81

生产成本——辅助生产成本——机修车间17091

练习四

练习辅助生产费用的分配方法

某工业企业有供水和供电两个辅助生产车间,辅助生产车间的制造费用不通过“制造费用”科目核算。

本月发生辅助生产费用,劳务量及计划单位成本如表12所示(各部门的水电均为一般性消耗)。

表12辅助生产车间提供的劳务量及计划成本表

项目

供电车间

供水车间

待分配费用(元)

12000

1840

劳务供应量

50000度

8000吨

计划单位成本

0.30元/度

0.50元/吨

劳务耗用量

2000吨

10000度

基本生产车间

28000度

5000吨

12000度

1000吨

(1)采用直接分配法分配辅助生产费用,并编制分配表和分配的会计分录。

(2)采用一次交互分配法分配辅助生产费用,并编制分配表和分配的会计分录。

(3)采用计划成本分配法分配辅助生产费用,并编制分配表和分配的会计分录。

(4)采用代数分配法分配辅助生产费用,并编制分配表和分配的会计

计算过程及会计分录:

(1)计算过程

供电车间分配率=12000/(28000+12000)=0.3元/度

基本生产车间应分配电费=0.3*28000=8400元

管理部门应分配电费=0.3*12000=3600元

供水车间分配率=1840/(5000+1000)=0.3067元/吨

基本生产车间应分配的水费=0.3067*5000=1533.5元

管理部门应分配水费=1840-1533.5=306.5元

制造费用9933.5

管理费用3906.5

生产成本——辅助生产成本——供电车间12000

生产成本——辅助生产成本——供电车间1840

(2)

第一次辅助生产部门之间交互分配:

供电车间分配率=12000/50000=0.24元/度

供水车间应分配电费=0.24*10000=2400元

供水车间分配率=1840/8000=0.23元/吨

供电车间应分配水费=0.23*2000=460元

生产成本——辅助生产成本——供水车间2400

生产成本——辅助生产成本——供电车间2400

生产成本——辅助生产成本——供电车间460

生产成本——辅助生产成本——供水车间460

第二次向辅助生产部门以外部门分配

供电车间待分配费用=12000-2400+460=10060元

供电车间对外分配分配率=10060/40000=0.2515元/度

基本生产车间应分配电费=0.2515*28000=7042元

管理部门应分配电费=0.2515*12000=3018元

供水车间待分配费用=1840-460+2400=3780元

供水车间对外分配分配率=3780/6000=0.63元/度

基本生产车间应分配电费=0.63*5000=3150元

管理部门应分配电费=0.63*1000=630元

制造费用10192

管理费用3648

生产成本——辅助生产成本——供电车间10060

生产成本——辅助生产成本——供水车间3780

(3)

按计划成本分配

供水车间分配电费=10000*0.3=3000元

基本生产车间分配电费=28000*0.3=8400元

管理部门分配电费=12000*0.3=3600元

供电车间分配水费=2000*0.5=1000元

基本生产车间分配水费=5000*0.5=2500元

管理部门分配水费=1000*0.5=500元

制造费用10900

管理费用4100

生产成本——辅助生产成本——供电车间1000

生产成本——辅助生产成本——供水车间3000

生产成本——辅助生产成本——供电车间15000

生产成本——辅助生产成本——供电车间4000

供电车间实际成本=12000+1000=13000

供电车间成本差异=13000-14000=-1000

供水车间实际成本=1840+3000=4840

供水车间成本差异=4840-4000=840

结转差异:

借:

管理费用160

生产成本——辅助生产成本——供电车间1000

——供水车间840

(4)设每度电成本X,每吨水成本Y

50000X=12000+2000Y

8000Y=1840+10000X

练习五

练习制造费用分配

(1)长江公司第一车间生产#101、#102两种产品,制造费用在这两种产品之间按生产工时进行分配。

第二车间生产#201一种产品。

制造费用全数计入这种产品。

(2)10月份基本生产车间制造费用除练习一、练习二和练习三所发生的费用外,还发生以下各项费用,如表13所示。

表13制造车间发生的其他费用单位:

车间部门

水电费

316

193

2086

1043

256

204

1378

689

(1)登记制造费用明细账。

(2)编制制造费用分配表,并进行账务处理。

表15制造费用分配表单位:

产品

11763.58

8575.32

0.5479

20273.29

14099.9

生产成本——基本生产成本——一车间——#10111763.58

——#1028575.32

制造费用——一车间20273.29

生产成本——基本生产成本——二车间——#20114099.9

制造费用——二车间14099.9

表14制造费用明细账一车间

借方:

费用项目分析

贷

方

余

额

职工薪酬

办

公

费

水

电

消耗

性材

料

低值

易耗

品

折

旧

修

理

劳

保

合

计

分配材料费

3430

1764

1470

6664

7609

分配辅助生产费用

16635.29

2086

1043

3638

10069.29

表15制造费用明细账二车间

职工

薪酬

2450

1568

1960

5978

6766

11572.9

1378

2527

7063.9

练习六

1.目的:

练习废品损失核算

2.资料:

(1)某企业修复乙产品100件,发生各项修复费用:

原材料550元,职工薪酬990元,燃料及动力1750元,制造费用1801元。

(2)本月完工乙产品3000件(包括返修完工的产品)耗用生产工时45000小时,耗用原材料96000元,职工薪酬24975元,燃料及动力31500元,制造费用36000元。

原材料一次投入,完工验收入库发现不可修复废品100件,耗用生产工时1500小时。

废品残料入库作价270元。

(1)编制不可修复废品损失计算表。

(2)编制结转不可修复废品生产成本和残料回收的会计分录。

(3)设计并登记废品损失明细账。

(4)结转废品损失明细账归集的废品损失,并编制会计分录。

(5)登记产品成本明细账(如表18)

(6)计算乙产品的完工合格产品的总成本和单位成本

表17不可修复废品损失计算表

产品名称:

乙产品产品数量

废品数量

项目

燃料及动力

制造费用

费用总额

3000

96000

45000

31500

24975

36000

188475

费用分配率

32

0.7

0.555

0.8

废品成本

100

3200

1500

1050

832.5

1200

6282.5

减:

残值

270

废品损失

2930

6012.5

编制结转废品成本(不可修复废品)和回收残料的会计分录:

结转不可修复废品生产成本

废品损失——乙产品6282.5

贷:

生产成本——基本生产成本6282.5

回收废品

原材料270

生产成本——基本生产成本270

表16废品损失明细账(自己设计并填制)

废品损失明细账

乙产品

月

日

可修复废品修复费用:

分配材料费用

550

990

分配燃料及动力

1750

分配制造费用

1801

可修复费品修复费用小计

5091

不可修复废品成本

废品残料入库

3480

2800

1822.5

3001

11103.5

转出废品净损失

表18产品成本明细账

完工产品数量:

期初余额

本月生产费用

生产费用累计

不可修复废品生产成本

结转本月废品净损失

本月完工产品成本转出

92800

30450

24142.5

34800

193296

月末在产品费用

单位成本:

乙完工合格品单位成本=193296/2900=66.65元/件

乙完工合格品总成本=92800+30450+24142.5+34800+11103.5=193296元

升级会员

升级会员